錦江股份混合所有制改革的績效分析

2019-11-01 01:14:46

新營銷 2019年4期

(黑龍江八一農(nóng)墾大學(xué) 黑龍江 大慶 163319)

一、錦江股份基本介紹

錦江股份是一家國有企業(yè),其實際控制人為上海國資委,控股股東為錦江國際,同時也是中國最大的酒店、餐飲業(yè)上市公司,主營酒店管理、餐飲業(yè)務(wù),1994年在上海證券交易所上市。從2014年錦江股份進入混改之后,根據(jù)錦江股份2018年年度報告顯示,2013—2018年凈利潤平均增長率23.72%,2010—2013年凈利潤平均增長率4.48%。2018年12月31日,公司旗下的連鎖酒店分布于中國大陸境內(nèi)各個省、自治區(qū)和直轄市,以及中國大陸境外67個國家或地區(qū)。已經(jīng)開業(yè)的酒店合計達到7443家,開業(yè)的酒店客房總數(shù)達到 732701間。

二、錦江股份股權(quán)結(jié)構(gòu)層面混改方案

一般來說,國有企業(yè)混合所有制改革的形式主要有公開上市、引入戰(zhàn)略投資者、并購重組、股權(quán)激勵等形式。

(一)引入弘毅私募股權(quán)基金

錦江股份進行混合所有制改革不僅僅是為了積極響應(yīng)國家鼓勵進行混合所有制改革的號召,更重要的是錦江股份本身就已經(jīng)存在問題,同行業(yè)的競爭,營業(yè)收入不斷降低,營業(yè)成本不斷升高,導(dǎo)致利潤空間不斷壓縮。因此在雙重條件下,錦江股份引入了弘毅私募股權(quán)基金,通過定向增發(fā)手段,使弘毅投資在2014年持有了錦江股份12.43%的股份,成為其第二大股東,被賦予提名一名董事的權(quán)利。第一大股東是上海錦江國際酒店。這一舉措能夠幫助錦江股份國有企業(yè)擴大市場,快速構(gòu)建和提升企業(yè)核心競爭力。

(二)并購重組

由于整合了弘毅投資一系列的優(yōu)質(zhì)資源,錦江股份得到了許多資產(chǎn)。2015年,錦江股份開始進行并購重組,首先是盧浮集團——法國的第二大酒店,對其進行了百分百控股。盧浮集團擁有著不同層次的酒店品牌,在40多個國家中擁有1000多家分店,具有全球競爭力和行業(yè)影響力。2016年2月錦江對鉑濤集團的持股比例達到81%,2018年進一步提高到96%,其中鉑濤集團業(yè)務(wù)擁有20多個品牌門店,總數(shù)超5000家,覆蓋全國450 多個城市,在國內(nèi)享有非常高的知名度。緊接著,2016 年4月,錦江股份以17.488億元入主國內(nèi)中端酒店行業(yè)標桿維也納酒店集團 80%股權(quán)。可以看出,錦江股份通過并購重組方式,在酒店行業(yè)內(nèi)有了一席之地,也使公司的資源得到了進一步整合,管理成本進一步下降,有利于企業(yè)的長遠發(fā)展。

(三)股權(quán)激勵

2014年,錦江股份上一期的5年激勵計劃已經(jīng)到期。之后,隨著對盧浮集團、鉑濤集團,以及維也納酒店集團的3次大型收購的完成,錦江股份正在醞釀新的激勵計劃。雖然公司目前尚未公布具體的激勵方案,但是一些新的規(guī)劃已經(jīng)初步形成。錦江股份作為國有上市公司,其股權(quán)激勵計劃勢必會受到國資委和證監(jiān)會的監(jiān)管,而且必須要符合股權(quán)比例、金額、人數(shù)等嚴格條件。因此,錦江股份此次創(chuàng)新性地設(shè)計了在境外標的公司層面實施的股權(quán)激勵計劃。

三、錦江股份財務(wù)績效分析

(一)償債能力分析

圖1 錦江股份2012—2018年短期償債能力折線圖

由圖1可以看出,速動比率與流動比率幾乎重合,在混合所有制改革之前,2013年錦江股份的短期償債能力大幅下降,2014年以后進入混合所有制改革狀態(tài),引入私募股權(quán)基金,給錦江股份投入大量資金,增加了其償債能力。從2014—2018年可以看出,償債能力在逐漸增強,中間有些波動是因為進行了并購重組,投入大量資金,但是從2016—2017年可以看出,并購重組的酒店給錦江帶來了收益,短期償債能力變強。

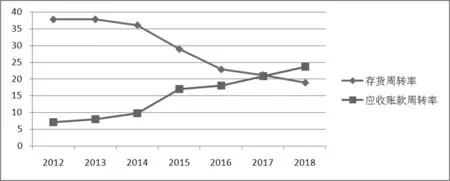

(二)營運能力

從圖2可以看出,存貨周轉(zhuǎn)天數(shù),2012—2013年存貨的周轉(zhuǎn)天數(shù)周期較長,進入混合所有制改革以后,2014—2018年,存貨周轉(zhuǎn)天數(shù)在逐年下降,說明存貨的變現(xiàn)能力增強,進一步說明了混合所有制改革給錦江帶來了積極的影響。

應(yīng)收賬款周轉(zhuǎn)天數(shù),從2014年開始,出現(xiàn)了應(yīng)收賬款逐年升高的現(xiàn)象,出現(xiàn)這種現(xiàn)象的原因是因為行業(yè)內(nèi)出現(xiàn)了OTA運營模式,顧客可以通過互聯(lián)網(wǎng)對酒店進行訂購,就應(yīng)收款管理而言,OTA營業(yè)款是常態(tài)化的應(yīng)收款,少則1周,長則1個月,失去了零售額的財務(wù)支配權(quán)。所以是市場環(huán)境導(dǎo)致的消極作用,并不是混改帶來的。

圖2 錦江股份2012—2018年營運能力折線圖

(三)盈利能力分析

圖3 錦江股份2012—2018年盈利能力指標

從圖3可以看出,毛利率從2014—2015年,增長幅度最大,2015—2018年進入平穩(wěn)狀態(tài),但是凈利率從2014年反而降低了,是由于投入的成本過高,導(dǎo)致凈利率會出現(xiàn)降幅。總體來看,還是盈利狀態(tài)。

四、總結(jié)

國有企業(yè)不但需要對混合所有制改革的時機進行有效把握,同時還需要對國有資產(chǎn)進行科學(xué)的評估,達到混改方案的規(guī)范化運作,最終借助資本市場的力量去完成企業(yè)跨越式的發(fā)展。但是混合所有制改革完成以后,還需要加強資源整合,保持戰(zhàn)略眼光,提升企業(yè)的經(jīng)營效率,進一步釋放混改紅利,增強自身的營運能力,這樣才能實現(xiàn)企業(yè)的長遠健康發(fā)展。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

金橋(2019年10期)2019-08-13 07:15:20

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53