A股到底貴不貴?

2019-10-28 02:46:18葉冬艷歐陽輝

21世紀商業評論 2019年10期

關鍵詞:金融

葉冬艷 歐陽輝

至8月末,除*ST長生這樣的少數個例,A股上市公司半年報全部對外披露。

兩市上市公司上半年共實現營業收入23.46萬億元,同比增長9.84%;共實現凈利潤2.14萬億元,相比去年同期的2.00萬億元增長了7%。市場的營業收入和凈利潤是總量概念,它們的增長可能是由于公司盈利能力的上升,也可能來自于新上市公司的加入,或者是現有公司規模的擴大。

基于最新的中報數據,我們從每股營業收入、每股盈利和凈資產收益率等維度分析A股上市公司的盈利,然后再嘗試分析現有的估值狀況。

1 每股營業收入

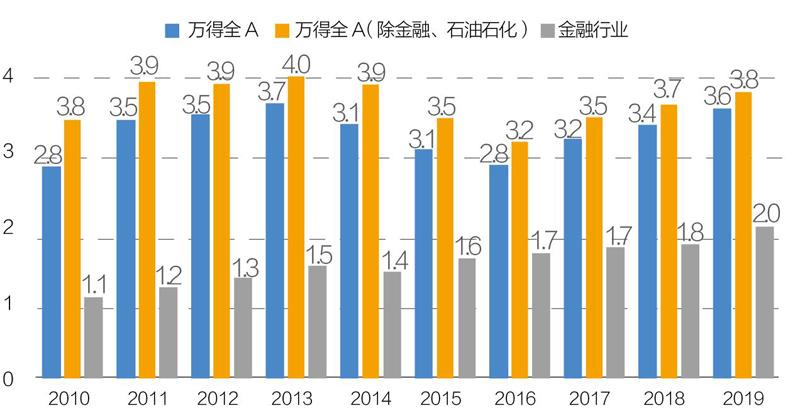

每股營業收入等于上市公司的營業收入除以公司總股本,衡量的是上市公司在一個時期內為每一股股票掙得的收入。圖表1統計了2010-2019年萬得(Wind)全A、萬得全A(除金融、石油石化)和萬得金融行業指數相關公司中報的平均每股營業收入。

圖表1 :2010-2019 年三大指數中報每股營業收入(元)。數據來源:Wind

其中,萬得全A指數是一個全市場指數,將該指數中的金融行業公司和中石油、中石化剔除后,就是萬得全A(除金融、石油石化)指數;金融行業指數則涵蓋了整個金融行業的上市公司。

萬得全A的中報每股營業收入的走勢,大致可以分為三個階段:第一階段是從2010年的2.8元逐年遞增到2013年的峰值3.7元;第二階段是2014至2016年,中報每股營業收入逐年下降到2016年的2.8元;第三階段是2017至2019年,中報每股營業收入逐年上升到了2019年的3.6元,接近于2013年峰值3.7元。

萬得全A(除金融、石油石化)的每股營業收入的走勢與萬得全A的完全一致,也是上升、下降、再上升。

與前兩者不同,金融行業的每股營業收入,基本上逐年遞增,從2010年的1.1元上升到了2019年的2.0元,幾乎增長了一倍;2014年是個例外,中報每股營業收入比2013年的1.5元低0.1元,但是,絕對值要比其他上市公司(中石油、中石化除外)的要低很多。

比如,在2011-2013年,金融行業的中報每股營業收入不到其他上市公司的1/3;即使逐步增長,在2019年上半年,2.0元的數值只略微高于萬得全A(除金融、石油石化)3.8元的一半。

絕對值低的一個重要原因是,其總股本要比非金融行業上市公司多很多。截至8月30日,金融行業總股本平均值是199億股,萬得全A(除金融、石油石化)樣本股的總股本平均值是12億股。

2 每股盈利

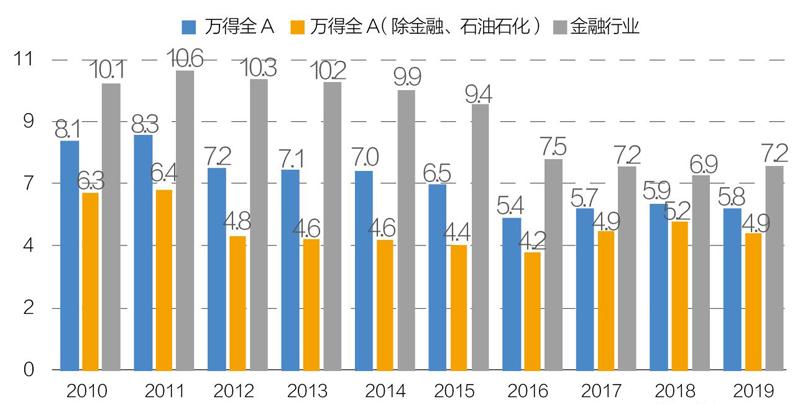

每股盈利等于公司凈利潤除以公司發行的股票數量,代表股東每持有一股所能享有的凈利潤或需承擔的凈虧損,是衡量公司盈利能力最常用的指標之一。圖表2呈現了2010至2019年萬得全A、萬得全A(除金融、石油石化)和金融行業的中報每股盈利。

圖表2 :2010-2019 年三大指數中報每股盈利(元)

總體上看,萬得全A的中報每股盈利,在2010-2019年這10年間波動不大,最低是2010年和2016年上半年的0.26元,最高是2019年上半年的0.32元。其走勢可分為兩個階段:第一階段是2010至2015年,從0.26元逐年上升到0.30元,只有2012年出現階段性下探;第二階段是2016至2019年,每股盈利從2016年上半年的0.28元,逐年上升到了2019年上半年的0.32元。

萬得全A(除金融、石油石化)的中報每股盈利變化也不大。2012年至2016年,絕對值保持在0.16至0.18元之間,在此前后的兩個時段,均在0.2元以上。金融行業該指標走勢和萬得全A的一樣,只有2016年略有間斷性下探,后又逐年增長,2019年達到0.55元。

一個有意思的現象是,萬得全A(除金融、石油石化)的每股營業收入比金融行業的每股營業收入高很多,前者是后者的2到3倍,但每股盈利要比金融行業的每股盈利低很多。比如,2019年的中報,金融行業的每股盈利是0.55元,是萬得全A(除金融、石油石化)每股盈利0.22元的2.5倍。

相比其他行業,金融行業上市公司把收入轉化成利潤的能力更強。2019年中報的凈利潤/營業收入指標,金融行業股票的平均值和中位數分別是26%和32%,萬得全A(除金融、石油石化)樣本股則分別是5.7%和7.2%。當然,這也與統計口徑有關,生產型或者銷售型企業的收入按貨值計算,而金融行業的收入一般是利息、手續費,其收入并不以按照放貸量、管理資產規模來計算。

滬深300指數涵蓋A股中相對優質的上市公司,與萬得全A指數的情況類似,其每股盈利的走勢也可以分為類似的兩個階段:第一階段是2010至2015年,每股盈利從2015年上半年的0.30元逐年上升到了2015年的0.39元,在5年間上漲了30%;第二階段是2016至2019年,每股盈利分別是0.34、0.38、0.42、0.46元,在3年間上漲了35%。

滬深300指數的每股盈利,要高于同期的萬得全A,略低于同期的金融行業。近年來,前兩個指數的中報每股盈利的差距有愈來愈大的趨勢。在2016年上半年,滬深300指數的每股盈利要比萬得全A高0.08元,在2017、2018、2019年上半年,這個差值分別是0.10、0.11、0.14元。

中小板指的中報每股盈利,除了2011年的0.33元和2013年的0.29元外,其余年份均為0.28元,從2016至2019年,則從0.24元上升到0.30元;而從2010至2015年,創業板指的中報每股盈利逐步下降,從0.24元降到了0.18元,2016年開始上升到0.22元,從2017至2019年 則分別是0.16元、0.19元、0.23元。

從中報來看,在近三年,金融行業、滬深300、中小板指、創業板指的每股盈利是上升的,萬得全A(除金融、石油石化)的每股盈利卻是下降的。這說明,金融行業股票和相對優質樣本股的中報每股盈利在近三年逐步上升,但是,其他股票(除金融、石油石化)每股盈利實際在下降。

3 凈資產收益率

衡量上市公司盈利質量的一個常用指標是凈資產收益率(ROE)。該指標反映股東權益的收益水平,用以衡量公司運用自有資本的效率。圖表3是2010至2019年萬得全A、萬得全A(除金融、石油石化)和金融行業的中報凈資產收益率。

圖表3 :2010-2019 年三大指數中報凈資產收益率(%)。數據來源:Wind

總體看,萬得全A的中報凈資產收益率,在2010-2019年間的走勢可以分為三個階段:第一階段的2010、2011年分別是8.1%、8.3%;第二階段從2012至2016年,從7.2%逐年下降到5.4%;第三階段從2017至2019年,一直在5.7%~5.9%之間波動。

萬得全A(除金融、石油石化)的中報凈資產收益率的變化和萬得全A的一致,金融行業在2010年的數值是10.1%,此后則從2011年的10.6%逐年下降到2018年的6.9%,2019年又稍反彈到7.2%,這與前兩個行業分布的表現不同,它們在2019年的數值均低于2018年的。

滬深300指數的中報凈資產收益率的走勢,與萬得全A的走勢很相似。稍有不同的是,在2019年上半年,以滬深300樣本股為代表的優質股票的凈資產收益率,是在上升的,但指數樣本股外其他股票的凈資產收益率實際在下降。

中小板指的中報凈資產收益率整體呈下降趨勢,2010、2011年分別是8.5%、8.3%,至2018年、2019年分別為6.6%、6%;創業板指該項指標走勢呈穩步回升態勢,特別從2017至2019年逐年上升,分別是4.6%、4.9%、5.2%。

與每股盈利類似,金融行業的中報凈資產收益率比萬得全A(除金融、石油石化)的要高;高市值股票的中報凈資產收益率要高于低市值股票的,比如,滬深300要高于中小板指,而中小板指又要高于創業板指。

此外,以滬深300指數樣本股為代表的優質股票的中報凈資產收益率,從2018年的6.6%上升到2019年的6.7%,整個市場的凈資產收益率卻從5.9%下降到了5.8%,這說明,滬深300指數樣本股以外股票的中報凈資產收益率下降了。

4 估值水平

相對于公司業績來說,目前的股價是高還是低呢?

圖表4分別畫出萬得全A的市盈率以及對應的25%分位數、中位數和75%分位數。

圖表4:萬得全A 的市盈率及其25%、50%、75% 分位數

可以看到,在2019年初,隨著股價的上漲,萬得全A指數的市盈率在快速上升,在4月下旬達到一個小高峰,隨后股價開始回落和調整,相應市盈率隨之回落并調整。滬深300指數、中小板指數和創業板指數的市盈率同樣隨著股價的上漲而上升。自4月份下旬開始,股價有所回落并調整,四個指數的市盈率也隨之回落和調整。

截至9月12日,萬得全A、滬深300的市盈率分別是17.6、12.4倍,分別對應41.3%、35.2%分位數。A股市場整體市盈率要稍微高于滬深300的市盈率,但兩者的市盈率都處于相對較低的位置;中小板指數市盈率是27.2倍,對應于它的27.7%分位數;創業板指數的市盈率是55.2倍,高于中位數的49.6倍、對應于64.7%分位數。

此外,我們分析兩個綜合指數的市盈率:一個是中型綜指,它涵蓋了滬市所有中型規模公司的A股股票,中型規模公司指的是資產總額在5億到25億元之間、營業收入在4億到15億元之間、總股本在1億到4億股之間的上市公司;另外一個是涵蓋所有創業板上市公司的創業板綜指,作為深市中小規模股票的代表。

截至9月12日,中型綜指、創業板綜指的市盈率分別是89.7、148.2倍,分別對應85.6%、99.2%分位數。從市盈率上來看,中型綜指和創業板綜指的估值處于一個較高的位置。兩個指數市盈率的飆升,公司股價在年初一段時間內上漲是一個原因,另一個原因是2018年下半年和2019年上半年,公司業績不佳。

創業板指分別對應于各自歷史市盈率的41.3%、35.2%、27.7%、64.7%分數,從市盈率所處的分位數來看,幾個指數的估值并不是特別高。但是,中型綜指、創業板綜指市盈率對應的分位數分別高達85.6%、99.2%,市盈率已處于一個相對“危險”的位置。

滬深300、中小板指、創業板指涵蓋了各自板塊當中規模大、流動性好的股票,這也說明,相應板塊中相對優質股票的估值比較合理,但板塊中其他的規模沒有那么大、流動性也沒有那么好的股票,估值已經非常高了。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24