中國對東盟OFDI的中間品貿易效應實證分析

2019-10-22 07:02:56

福建質量管理 2019年19期

(云南財經大學 云南 昆明 650221)

一、引言

中國與東盟毗鄰,是東盟主要對話伙伴國,也是東盟最重要的經貿伙伴之一。2002年11月《中國與東盟全面經濟合作框架協議》(10+1協定)簽署,2010年1月中國-東盟自貿區正式建立,2015年11月中國—東盟自貿區升級版達成。這些合作的達成極大促進了中國與東盟的經貿發展。雙邊貨物貿易額從2003年的782.55億美元增加到2017年的5154.53億美元,增加了5.59倍,中國連續9年成為東盟第一大貿易伙伴,東盟連續7年作為中國的第三大貿易伙伴。中國對東盟直接投資存量從2003年的5.87億美元增加到了2017 年的890.14億美元,增加了150.66倍,中國在東盟外商投資來源國中排第五位,東盟在中國對外直接投資目的地中排第二位。

隨著國際垂直專業化分工推動著國際貿易從產業間、產業內過度到產品內,基于比較優勢和規模經濟,一種產品的生產過程可能被拆分成不同的生產階段并分布在不同的國家、地區,因此中間品貿易已經成為國際貿易的主要內容。2003-2017年,中國與東盟的雙邊貿易額中中間品貿易占比一直在60%以上(2012年占比為59.49%)。基于此,就中國對東盟直接投資與雙邊中間品貿易的關系進行分析具有重要意義。

二、文獻綜述

投資與貿易的關系非常復雜,受研究的對象國、時間段、投資方式、投資動機等諸多因素的影響。Mundell(1957)在標準國際貿易模型的基礎上,假定要素可以在國家間自由流動,得出“貿易受阻產生投資,投資受阻產生貿易”的投資與貿易相互替代關系。Pfaffermayr(1994)通過協整檢驗和格蘭杰因果分析發現外國直接投資對出口具有正向因果關系,而出口沖擊對外國直接投資具有負向因果關系。Aizenman 和 Noy(2006)、Abidin、Haseeb、Azam和Islam(2015)的研究表明FDI和貿易具有復雜雙向正反饋關系。而就投資對貿易產生的影響,大多數學者的研究主要集中在投資對貿易產生創造效應或者替代效應兩個方面。G?rg(2000)就1988-1994年美國對歐盟直接投資與制造業中間品貿易的關系進行研究,得出美國對歐盟外圍國家的OFDI對美國進口加工貿易有正向影響,對歐盟核心國家的OFDI對美國進口加工貿易沒有影響。Türkcan(2007)的研究表明外國直接投資對最終商品出口具有較弱的替代效應,對中間產品出口具有很強的補充效應。

雖然中國對外直接投資起步比較晚,但就中國對東盟直接投資的貿易影響,國內學者已進行了大量研究。李穎潔(2009)、劉再起和謝潤德(2014)、左燕燕(2016)、李立民、張越和王杰(2018)認為中國對東盟直接投資存量對中國從東盟的進、出口貿易均具有創造效應,但對與東盟內部國家的貿易具有明顯國別差異。王長義和陳立霞(2013、2014)認為從長期來看,中國對東盟直接投資具有出口創造效應,短期來看關系復雜。胡丁文(2010)、劉蕾和易瑤瑤(2015)認為中國對東盟直接投資在長期內會促進中國的進、出口,短期內對中國的出口具有較弱的替代效應、進口具有創造效應。李玥玥(2014)認為中國對東盟直接投資在短期內會促進中國從東盟的進、出口,而長期內會對出口產生較弱的促進效應,對進口產生較強的替代作用。王柏玲、鄒強、張婧(2019)認為中國對東盟直接投資流量和存量均對中國向東盟的進、出口貿易產生創造效應,且流量影響比存量影響更顯著。而葛雪倩和周罕雯(2014)、寥歡(2017)認為中國對東盟直接投資的貿易效應與中國的投資動機、投資方式機有關。

三、實證分析

(一)模型設定和數據來源

1.模型設定

本文以中國對東盟各國的中間品出口(ME)、進口(MI)和最終品出口(FE)、進口(FI)作為被解釋變量,以中國對東盟的OFDI存量作為解釋變量,分別建立面板數據的回歸模型,分析中國對東盟直接投資的中間品貿易效應。因為對變量進行對數化處理不僅不會改變序列的性質和相互關系,還會增加數據的平穩性,所以本文將對各變量進行對數化處理。

lnMEit=β0+β1lnOFDIit+μit

(1)

lnMIit=β0+β1lnOFDIit+μit

(2)

lnFEit=β0+β1lnOFDIit+μit

(3)

lnFIit=β0+β1lnOFDIit+μit

(4)

其中,β0為常數項,β1為貿易的直接投資彈性,μit為隨機干擾項。

2.數據來源

本文選取了2003-2017年中國對東盟10國OFDI存量、中間品進、出口量、最終品進、出口量的面板數據進行分析。面板數據有利于克服多重共線性問題,提高估計的有效性。中國對東盟10國的OFDI存量來源于《2011年度中國對外直接投資統計公報》和《2017年度中國對外直接投資統計公報》。中國對東盟10國中間品進、出口和最終品進、出口數據是根據UN Comtrade Database數據及BEC分類法整理得出。

(二)實證分析

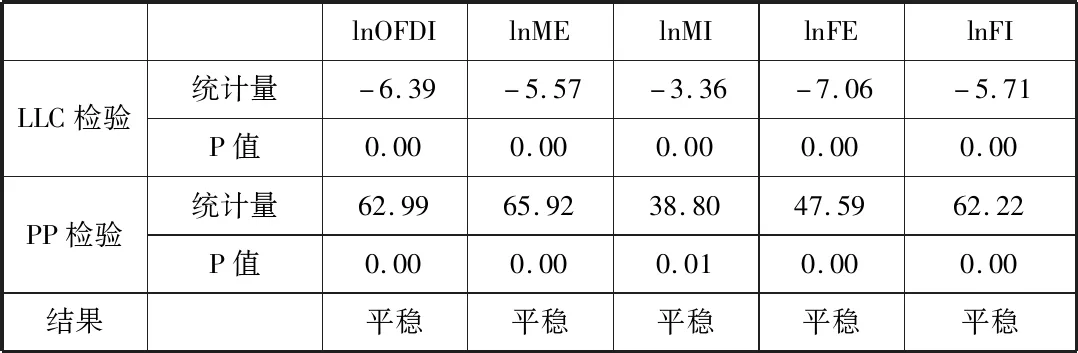

1.面板數據的平穩性檢驗

本文分別使用LLC檢驗和PP檢驗對面板數據進行單位根檢驗,結果顯示,在5%的顯著水平下,兩種檢驗結果均拒絕存在單位根的原假設,所以面板數據具有平穩性。

表1 面板數據的單位根檢驗結果

2.中國對OFDI的中間品貿易效應

(1)中國對OFDI的中間品貿易整體效應

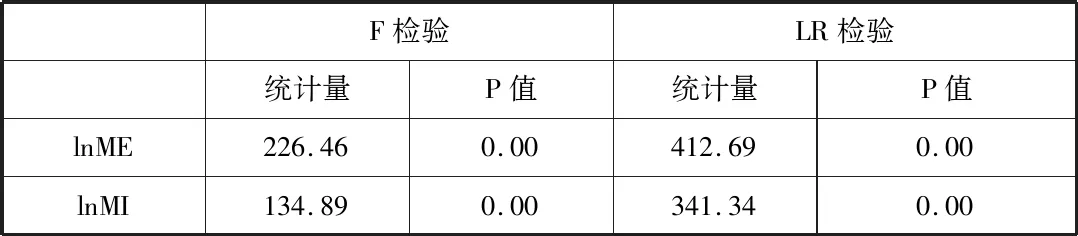

本文首先通過F檢驗和LR檢驗確定回歸模型形式。由表2可知,對中間品進、出口效應模型,在1%的顯著水平下,均拒絕建立混合回歸模型的原假設,應建立固定效應模型。

表2 F檢驗和LR檢驗結果

lnME、lnMI的固定效應模型的整體回歸結果:

lnME=5.21+0.44lnOFDI

(5)

(t=25.83 p=0.00)

lnMI=5.62+0.37lnOFDI

(6)

(t=11.99 p=0.00)

由回歸結果可知,中國對東盟OFDI存量對中國的中間品出口、進口均具有創造效應,且對出口的影響大于進口。中國對東盟OFDI存量每增加1%,中國向東盟中間品出口增加0.44%,進口增加0.37%。

(2)中國對OFDI的中間品貿易國別效應

由于東盟內部國家眾多,發展狀況差距明顯,因此在分析中國對東盟直接投資與中間品貿易關系時應考慮國別效應,建立變系數回歸模型。除此之外,本文也將進行F統計量檢驗確認模型形式。

(7)

(S1:變系數模型的殘差平方和;S2:變截距模型的殘差平方和;N:截面個體數;T:觀測時期數)

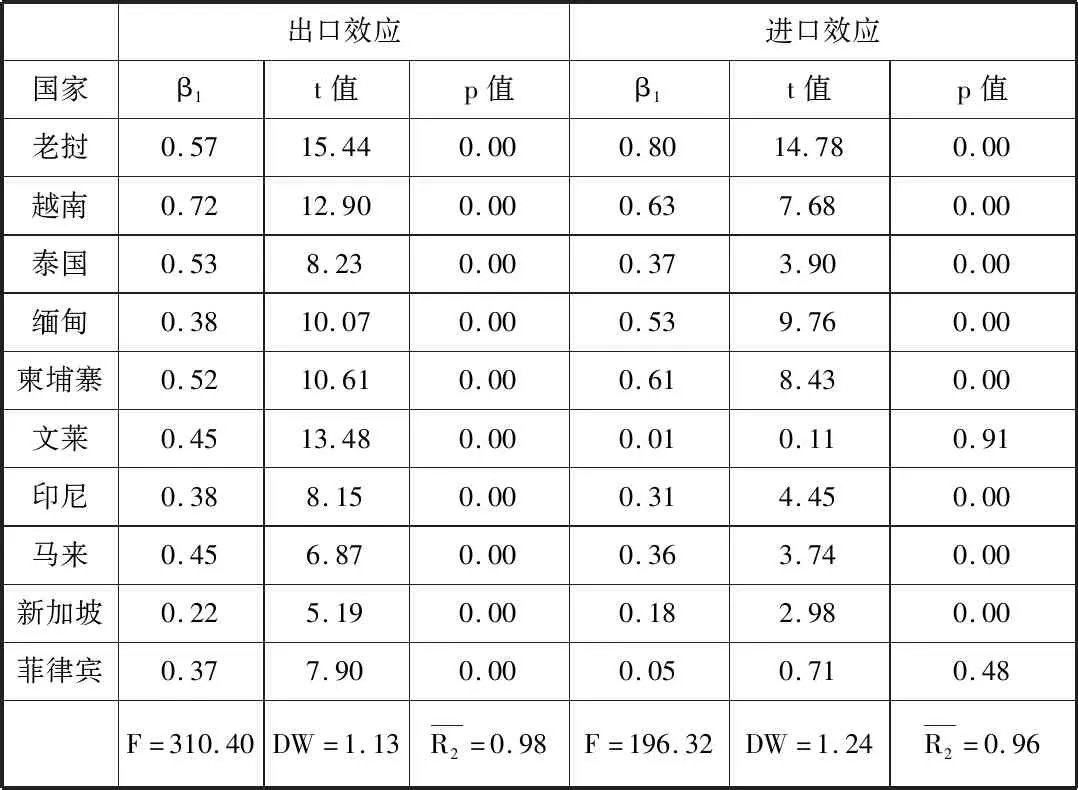

分別對lnME與lnOFDI、lnMI與lnOFDI進行變截距和變系數模型回歸,得到它們的S1、S2,計算它們的F統計量得到FME=8.57?F0.05(9,130),FMI=20.10?F0.05(9,130)。所以,在5%的顯著水平下,應該拒絕建立變截距模型的原假設,分別對lnME與lnOFDI、lnMI與lnOFDI建立變系數模型,回歸結果如下:

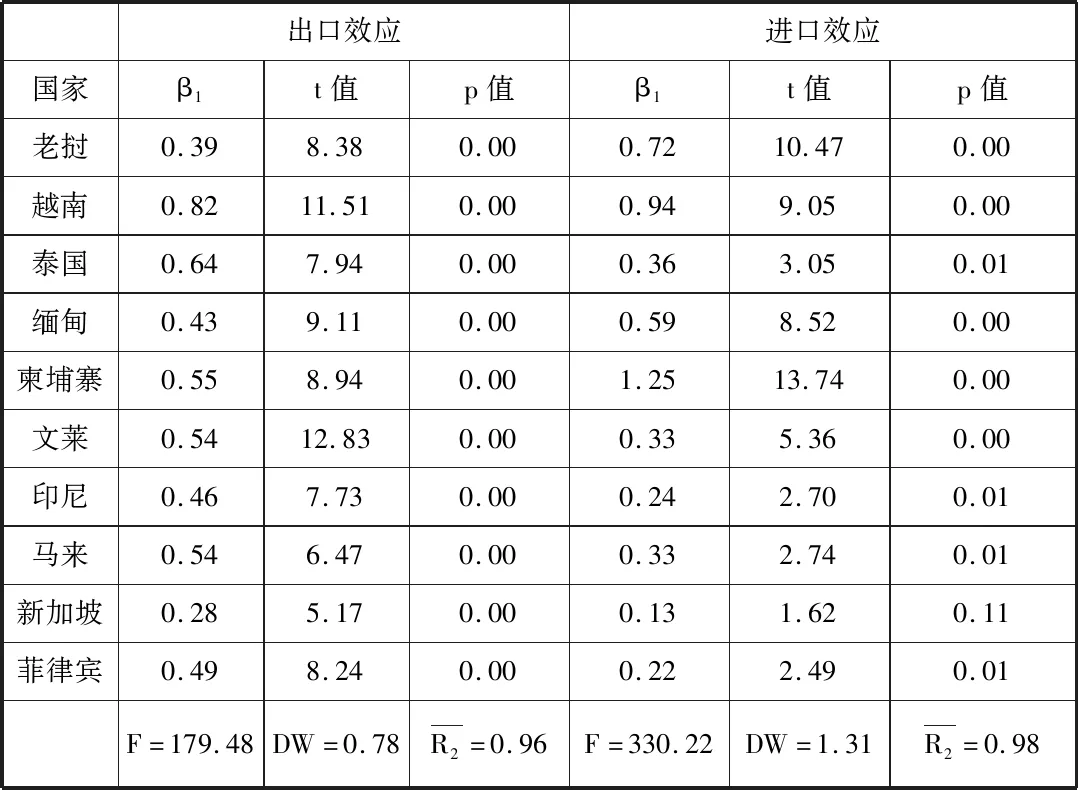

表3 中國對東盟OFDI的中間品貿易效應

從中間品的出口效應來看,在東盟10國中,β1≥0.54的國家有越南和老撾,中國對它們OFDI的中間品出口創造效應很強;0.54?β1≥0.44(0.44:中國對東盟OFDI的中間品出口貿易整體平均彈性)的國家有泰國、柬埔寨、馬來和文萊,中國對它們的OFDI的中間品出口彈性大于平均值,對中間品出口的創造效應較強;β10.44的國家有印尼、緬甸、菲律賓和新加坡,中國對它們OFDI的中間品出口彈性均小于平均值,對中間品出口的創造效應較弱。

從中間品的進口效應來看,在東盟10國中,β1≥0.57的國家有老撾、越南和柬埔寨,中國對它們OFDI的中間品進口創造效應很強;0.57?β1≥0.37(0.37:中國對東盟OFDI的中間品進口貿易整體平均彈性)的國家有緬甸和泰國,中國對它們OFDI的中間品進口彈性大于平均值,對中間品進口的創造效應較強;β10.37的國家有馬來、印尼、新加坡、菲律賓和文萊,中國對它們OFDI的中間品進口彈性均小于平均值,對中間品進口的創造效應較弱。其中文萊和菲律賓的p值均明顯大于0.01,說明中國對文萊和菲律賓投資對中國的中間品進口影響不顯著。

(3)中國對東盟OFDI的最終品貿易整體效應

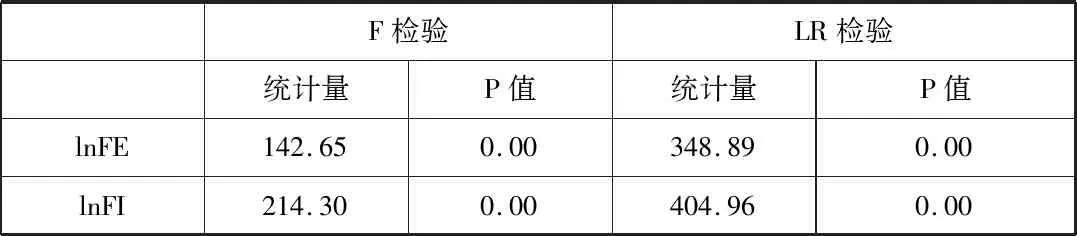

由表4可知,對于最終品進、出口效應模型,在1%的顯著水平下,均拒絕建立混合回歸模型的原假設,應建立固定效應模型。

表4 F檢驗和LR檢驗結果

lnME、lnMI的固定效應模型的整體回歸結果:

lnFE=4.71+0.49lnOFDI

(8)

(t=23.90 p=0.00)

lnFI=2.52+0.50lnOFDI

(9)

(t=13.41 p=0.00)

由(8)、(9)可知,中國對東盟OFDI存量對中國向東盟的最終品進、出口均具有貿易創造效應。中國對東盟OFDI每增加1%,中國的最終品出口增加0.49%,進口增加0.50%。

(4)中國對東盟OFDI的最終品貿易國別效應

在考慮中國對東盟OFDI存量與最終品貿易的關系時,同樣也應該考慮國別效應。同時結合(7)式計算得出:FFE=5.55?F0.05(9,130)、FFI=16.79?F0.05(9,130),因此拒絕建立變截距模型的原假設,應該建立變系數模型。回歸結果如下:

表5 中國對OFDI的最終品貿易效應

從最終品的出口效應來看,在東盟10國中,β1≥0.59的國家有越南和泰國,中國對它們OFDI的貿易創造效應很強;0.59?β1≥0.49(0.49:中國對東盟OFDI的最終品出口貿易整體平均彈性)的國家有柬埔寨、文萊、馬來和菲律賓,中國對它們OFDI的最終品出口彈性大于平均值,對最終品出口的創造效應較強;β10.49的國家有印尼、緬甸、老撾和新加坡,中國對它們OFDI的最終品出口彈性小于平均值,最終品出口創造效應較弱。

從最終品進口效應來看,在東盟10國中,β1≥0.50(0.50:中國對東盟OFDI的最終品進口貿易整體平均彈性)的國家有柬埔寨、越南、老撾和緬甸,中國對它們OFDI的最終品進口彈性大于平均值,對最終品進口的創造效應較強;β10.50的國家有泰國、馬來、文萊、印尼、菲律賓和新加坡,中國對它們OFDI的最終品進口彈性小于平均值,對最終品出口的創造效應較弱。需要關注的是柬埔寨和新加坡,柬埔寨的β1=1.25、P=0說明中國對柬埔寨的OFDI存量對最終品進口極具拉動效應;新加坡的β1=0.13、P=0.11>0.05,說明中國對新加坡的OFDI存量對最終品進口不具有顯著影響。

四、結論

通過實證分析得出:中國對東盟10國OFDI對中間品和最終品的進、出口均具有創造效應,且對最終品的影響大于中間品的。中國對東盟10國OFDI對貿易產生的創造效應中,對越南、柬埔寨影響最高,對中間品、最終品的進、出創造效應均高于整體平均值;對印尼、新加坡、菲律賓影響最低,對中間品、最終品的進、出創造效應均低于整體平均值;對老撾的中間品進、出口和最終品進口創造效應高于平均值,最終品的出口創造效應低于平均值;對泰國、文萊、馬來中間品、最終品的出口創造效應高于進口創造效應;對緬甸中間品、最終品的進口創造效應高于出口創造效應。

基于此,中國應該調整對東盟的投資布局。加大對馬來、泰國和越南的投資。馬來、越南和泰國近年來發展較快,在中國與東盟經貿往來中占有重要位置。中國與馬來和泰國一直處于貿易逆差,增加對馬來和泰國的投資有利于增加雙邊貿易額,改善中國的貿易逆差狀況。增加對越南的投資將繼續推動中國與越南經貿關系快速發展。中國還應調整對新加坡、柬埔寨、緬甸、老撾和文萊的投資行業。中國與新加坡的貿易順差主要來源于最終品貿易,與新加坡的中間品貿易長期處于逆差狀態。中國在制造業國際分工中的地位低于新加坡,因此,中國應減少對新加坡傳統行業的投資,主要集中在高新技術業投資。同時,中國也應該加大與柬埔寨、緬甸、老撾和文萊的資源合作。除此之外,中國還需要進一步推動投資貿易便利化,降低中國-東盟經貿合作成本;推動產業升級,提高在全球價值鏈中的位置,以應對中國勞動力優勢喪失、歐美制造業回歸、東南亞國家崛起等對中國中間品貿易的巨大沖擊。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30