并購商譽對企業業績的影響探究

2019-10-22 07:02:56

福建質量管理 2019年19期

(東南大學經濟管理學院 江蘇 南京 210000)

一、引言

隨著我國經濟不斷發展以及市場競爭的加劇,人們對商譽、創新技術研發產品投入為代表的無形資產給公司價值帶來的回報重視性不斷加強,我國上市公司在不同程度上均加大了對無形資產的投資水平和投資力度。商譽是無形資產的重要組成部分,對提升企業在行業內的核心競爭力具有重要影響,對上市企業市場價值更有著舉足輕重的作用。因此研究商譽對企業市場價值的關系,對公司更好地利用商譽這項無形資產,提升企業的競爭力具有重大意義。

同時,伴隨我國經濟實力的增強、經濟結構的不斷調整,增長結構再從單一模式往多元化轉變,因此,在這樣的大環境下,公司兼并、重組活動不斷增加,縱觀國內外企業并購過程,商譽比重不斷增加。對比2007年末和2016年三季度末,A股上市公司商譽總額分別為419.41億元、9260.1億元,10年增長了約21倍;從相對值來看,商譽占凈資產的比例,從2007年的0.69%大幅提升至2016年三季度末的3.37%。因此,商譽問題更加受到學者和企業管理者的關注,基于商譽對權益價值的貢獻研究商譽的影響因素,有利于提高公司股東的權益價值,增強企業的競爭能力。

二、文獻綜述

近年來,由于國內經濟快速發展,頻繁發生的企業并購活動使得合并商譽在上市公司披露的財務報表中越來越常見,由于我國企業并購數量和規模增長較快,帶來的商譽資產也一同增長。并且在企業無形資產乃至總資產中所占的比例也越來越大,因此對商譽的相關問題引發了學術界的激烈討論。關于商譽本質的探討、商譽的確認與計量方面的問題以及商譽是否會對上市公司的股價產生影響等方面的討論層出不窮,但在實證研究方面,尤其是商譽的價值相關性研究還有仍然存在不小的研究空間。

早在上世紀末,Chauvin、Hirschey(1994)[1]選取了非制造業企業為樣本,對商譽與公司盈利能力以及市場價值之間的相關性進行了檢驗,研究發現商譽對于非制造業企業獲利能力和市值都有積極影響,從而認為商譽與企業的市場價值具有相關關系,起到了積極的作用。Abody等學者(1999)[2]通過考察1986-1999年期間168家軟件公司,發現計算機資本化的軟件研發投入成本對于公司的股票回報率顯著正相關。

國內學者陸正飛等(1998)[3]選擇我國紡織行業上市公司的無形資產為樣本,發現其與公司業績呈現顯著的正相關關系。薛云奎、王志臺(2001)[4]選取了1995-1999年度在上海證券交易所上市的 A股公司的股票作為研究對象,以公司股票價值模型為基礎檢驗了無形資產對企業經營利潤的影響,認為無形資產會對上市公司股票價值產生顯著影響。王化成,盧闖,李春玲等(2005)[5]也同樣通過研究得出結論,認為作為無形資產的商譽對企業經營業績有積極影響,和公司股價存在正相關關系。田昆儒和萬翔(2008)[6]選取了我國運輸倉儲業和信息技術業上市公司為主要研究對象,結果表明技術含量越高的無形資產對企業價值的影響越大。陳立泰、林川(2009)[7]則對汽車行業展開研究,選取了2002-2007年間汽車行業的上市公司為研究對象,利用了面板數據模型檢驗了無形資產對其公司業績的影響,實證結果同樣表明:汽車行業上市公司無形資產對于企業的業績表現具有正相關性。王超(2009)[8]以2002-2006年間的上市公司為研究對象,以商譽、無形資產凈額為自變量,以股價、凈資產收益率、凈資產收益率的持續性、每股收益等作為因變量,分析研究了商譽與無形資產對于企業價值影響之間的差異,實證表明,商譽與代表公司價值的各個變量均存在顯著的正相關性,且其結果在各個不同的行業之間差異不明顯,因此對于各個行業具有普遍意義。

杜興強(2010)[9]利用我國2007-2009A股上市公司的數據作為研究對象,實證檢驗了商譽與權益價值之間的相關性,結果表明權益價值與商譽顯著正相關,且相對于固定資產、相對于除商譽和固定資產之外的其他資產,權益價值與商譽的相關性更強,也就是說商譽對企業價值的貢獻更大。

在資本市場不完全有效的情況下,占據壟斷地位的企業有能力利用其資源優勢,特別是并購后形成的市場壟斷優勢實現超額盈利。因此,一部分企業愿意支付商譽成本,提升公司業績。不同產業鏈或同一產業鏈不同生產階段企業之間的交易費用的降低有效改善了并購后新企業的業績。作為企業融資的重要方式,商譽成本也成為企業節約了未來融資和投資成本所支付的必要交易費用。

三、研究設計

(一)數據來源

為了保證研究的時效性,本文選擇 2012-2017年 6年間滬、深兩巿 A 股上市公司作為初選樣本,并對數據按以下方式進行篩選:

(1)剔除合并資產負債表中商譽凈額為零的上市公司;

(2)剔除金融保險類上市公司;

(3)剔除ST、*ST 上市公司;

(4)剔除變量數據缺失的上市公司。

最終,本文獲得393個樣本,本文數據主要來源于同花順數據庫以及上市公司公布的年度報表。擬使用eviews軟件進行分析。

(二)模型選擇

為了研究并購商譽對公司業績的影響,本文建立了以下模型:

ROA=β0+β1GW+β2Leverage+β3Size+Ind+year+ε

(三)變量設計

1.被解釋變量

一般來說,企業業績的衡量的可以從盈利能力、營運能力以及償債能力等方面入手,但一般都將盈利能力作為企業最重要的業績衡量指標。并且閱讀文獻中作者發現,學術界對企業的業績進行衡量時也多用盈利能力衡量指標,基于此,本文擬采用總資產收益率(ROA),即凈利潤除以總資產作為被解釋變量衡量公司業績。

2.解釋變量

本文在對商譽進行研究時為了考慮不同規模企業商譽的可比性,因此采用標準化商譽(GW)作為解釋變量。根據我國新會計準則,并購商譽是用并購方投資成本超過取得被購買方可辨認凈資產公允價值份額的部分來衡量的,它是作為一項資產在資產負債表上體現的,并在后期要進行減值測試。因此,學者們常用合并財務報表中披露的商譽作為初始數據,然后將其除以企業的總資產來進行標準化以用于后續的實證研究。

3.控制變量

本文在借鑒以往學者研究模型的基礎上,在閱讀過大量有關商譽價值相關性研究的基礎上,擬將公司規模(Size)、資產負債率(Leverage)、行業虛擬變量(Ind)、年度虛擬變量(year)作為控制變量,以下將對各個控制變量作具體闡釋。

公司規模(Size),由于公司的資產規模在各個企業中相對于其他變量來說數值差別較大,直接采用其數值進行回歸的結果可能會產生偏差,因此本文用公司期末資產總額的自然對數進行衡量。

資產負債率(Leverage),用公司期末負債總額除期末資產總額。資產負債率是衡量公司財務結構的重要指標,反映了企業的財務風險及利用債務資金創造收益的能力,因此選取其作為控制變量。另外引入年度虛擬變量(year)和行業虛擬變量(Ind)以控制宏觀經濟環境,制度變遷等因素的影響。其中行業虛擬變量(Ind)是按照證監會行業劃分的13個行業,經過前文數據剔除篩選過后,共有11個行業。

4.實證結果

(1)描述性統計

本文首先對對樣本變量進行描述性統計分析,以分析數據的統計特征值。

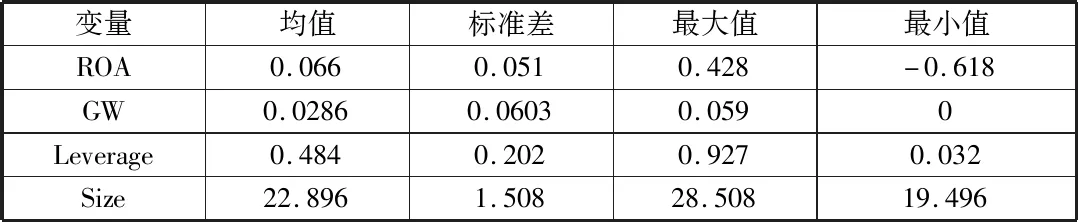

表1 變量描述性統計

從結果中可以看出,被解釋變量總資產報酬率的標準差為0.051,表明觀測樣本的總資產報酬率存在較小差異,同時可看出總資產報酬率R0A的平均值為0.066,說明發生并購行為并且產生商譽的企業總體盈利情況良好。標準化商譽的均值為0.0286,標準差為0.0603,反映出表明不同主并購公司之間商譽成本存在較大差異。資產負債率的均值為0.484,說明觀測樣本的平均負債水平較為合適。公司規模的平均值為22.896,標準差為1.508,最大值為28.508,最小值為19.496,表明樣本選取的公司規模差異較大。

(2)回歸分析

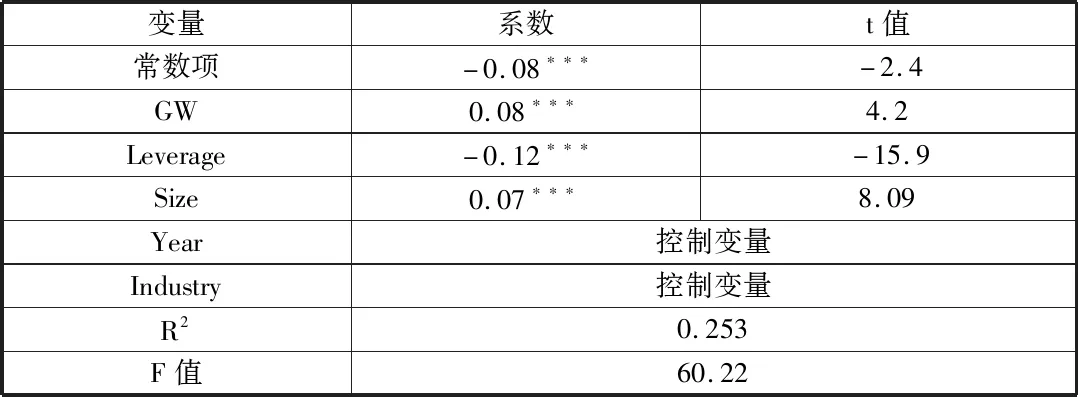

本文通過所建立的模型驗證商譽對主企業財務業績的作用,回歸結果如表2所示。企業并購標準化商譽(GW)與企業總資產報酬率(ROA)的回歸系數為0.08,并且在1%的水平上顯著。這說明企業并購商譽對企業財務績效產生了正向的影響,由此可見,上市公司在并購中所確認的商譽額越高,企業的業績表現就越優秀。

表2 并購商譽對企業業績影響的實證檢驗結果

注:***、**、* 分別表示在1%、5%、10%的水平上顯著。

控制變量中,企業的資產負債率(Leverage)與總資產報酬率(ROA)負相關,且同樣在1%的水平上顯著。說明企業對外誕資過多,企業績效會受到負面影響。因為企業負債越多,財務風險及財務成本就會提高,這將對企業的生產經營能力產生影響,從而不利于企業的財務表現。公司規模(Size)與總資產報酬率(R0A)呈現出相關關系,同樣在1%的水平上顯著,表明規模較大的公司在創造利潤方面更加有優勢。

(四)結論與展望

本文從選取2012-2017年間發生并購且產生并購商譽的A股非金融保險類上市企業作為研究對象,研究并購商譽與企業財務績效的關系,得出了以下結論:

企業并購商譽與并購公司財務表現呈正相關關系。即并購企業的商譽成本較高,能夠有效提升公司當期的財務業績。這一點與其他研究文獻的結論基本一致。

本文的研究是對國內研究無形資產特別是商譽對于企業價值相關研究的豐富,有助于企業重視無形資產在企業未來長期發展中的重要性,由于關于自創商譽和因并購協同效應產生的合創商譽的數據獲取難度較大,因此本文只研究了外購商譽對公司業績的影響,而沒有研究企業自創商譽和合創商譽對公司業績的影響。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30