關于電費回收數據對企業融資的大數據應用

2019-10-21 23:53:56朱魯敏孫曄李滿君

中國電氣工程學報 2019年22期

朱魯敏 孫曄 李滿君

摘要:融資難長期困擾我國中小企業發展。盡管中央和地方政府不斷強調中小企業發展的重要意義,但問題一直沒有得到根本解決。造成這一現象的原因或許是多方面的,但沒有一套適合于中小企業的信用評級指標體系,是一個不可忽視的重要原因。電力企業作為國民經濟的支柱型企業,通過對企業電能數據進行分析,建立一套更加符合中小企業發展的信用體系,為企業與銀行之間搭建一道橋梁,為我國人民提供更為優質的電力服務。

關鍵詞:電力企業;創新管理;管理要點

引言

在經濟與科技的不斷發展下,電力企業的實際生產也取得了很良好的建設效果。面對當前的新發展需求與挑戰,要想適應這種發展需求,電力企業必須對自身的管理機制以及模式進行轉變。長期以來,供電企業一直采用先用電后繳費的市場規則,存在電費回收周期長及催費措施落后等因素,電費回收越來越成為困擾電力企業的一大問題。本文通過大數據的合理分析完善管理體系,以此來為電力企業能夠更加良好的適應當前環境的發展,提高電力企業的風險防控能力, 降低企業經營風險。

1當前對于供電企業電費回收工作主要存在以下問題:

一對客戶信息的掌握和理解不及時 不全面 不深入。對一些客戶的用電性質 用電狀況 行為特征變化缺乏及時跟蹤,比如特困企業轉制 倒閉破產等信息無法及時獲取并采取補救措施,導致欠費風險上升;缺乏對客戶欠費風險繳費行為等社會特征 行為模式等深層次特征的理解,以至于客戶服務人員 營銷策劃人員在開展工作時,對客戶往往是“看得見 摸不著”,無法把脈客戶的深層次需求。

二渠道的有效運用不足。目前雖然各種繳費渠道建設已經非常豐富,但高效率渠道利用率不高,缺乏對各群體客戶繳費特點以及渠道管理數據的深入剖析,并將分析成果結合到渠道的有效運營中,導致電費催收仍以人工為主,催收工作繁重,壓力大。

三缺少有效的電費回收風險分析手段,未建立差異化風險防控策略。目 前只能通過人工或不系統的分析工具識別電費回收風險,一方面未根據客戶信息進行全方位融合分析,無法精準甄別高風險客戶,另外一方面由于風險防范的時間點相對滯后,沒有形成事前的標準化預警機制,導致難以及時制定差異化的防控措施,加大了企業的運營風險。

供電企業電費回收風險產生的主要原因,分為以下幾點:

1 ) 企業租賃經營困難,無法支付電費,從而導致電費呆 壞賬的出現,是電費回收風險產生的一大原因。

2) 供電企業的回收管理制度存在缺陷,從而產生電費催費滯后 回收周期長等問題,增加了電費回收的風險。

3) 部分客戶繳費的法律意淡薄,沒有較高的信用等級,而惡意拖欠電費賬務。

4) 供電企業未樹立事前風險防范的意識,也缺乏解決措施。

因此需明確每個客戶的電費回收風險等級,找出電費回收高風險的客戶,有針對性的采取差異化的策略和具體措施,強化電費回收風險管控,確保電費及時回收,從而降低企業經營風險。

2電力企業管理創新工作的優化策略

2.1構建欠費風險預測分析模型

通過分析客戶用電信息 工商信息 司法信用 欠稅公告 經營異常 行政處罰 用電趨勢 行業前景信息和突發事件來構建評價模型,評估每個企業用戶的經營風險和信用等級。針對不同的信用等級和特征,一是采用差異化的策略和措施,確保電費顆粒歸倉;二是提供用戶信譽評價及擔保,并引進銀行 螞蟻金服等金融機構,為用戶提供不同貸款額度及年化利率的融資服務,解決小微企業資金短缺的燃眉之急。

2.2建設思路

電費回收風險預測模型中,基于電力客戶的歷史數據,圍繞客戶的基本屬性 用電行為 繳費行為等多個維度確定模型所需指標體系;以信息值(IV)作為衡量指標預測力重要性的參考依據,篩選出最終進入模型的指標變量;為提高模型效率,并將非線性關系轉化為線性關系,采用最優分組的方法對變量進行分組,并進行 WOE 證據權重轉化;基于處理后的數據,運用logistics回歸模型構建用電電費回收信用預測模型;并依據預測的回收信用概率將客戶劃分為高 中 低風險用戶,為不同的用戶采取差異化的營銷措施提供依據。

2.3應用架構

產品面向電力企業提供客戶風險分布 風險客戶清單 用戶畫像標簽維度。面向金融機構提供企業經營風險及信用評級 行業發展分析等。

2.4模型評估

模型構建后,必須對其準確性進行評估。常用的評價方法有洛倫茲曲線 ROC 曲線 AUC 統計量等,分離度等。

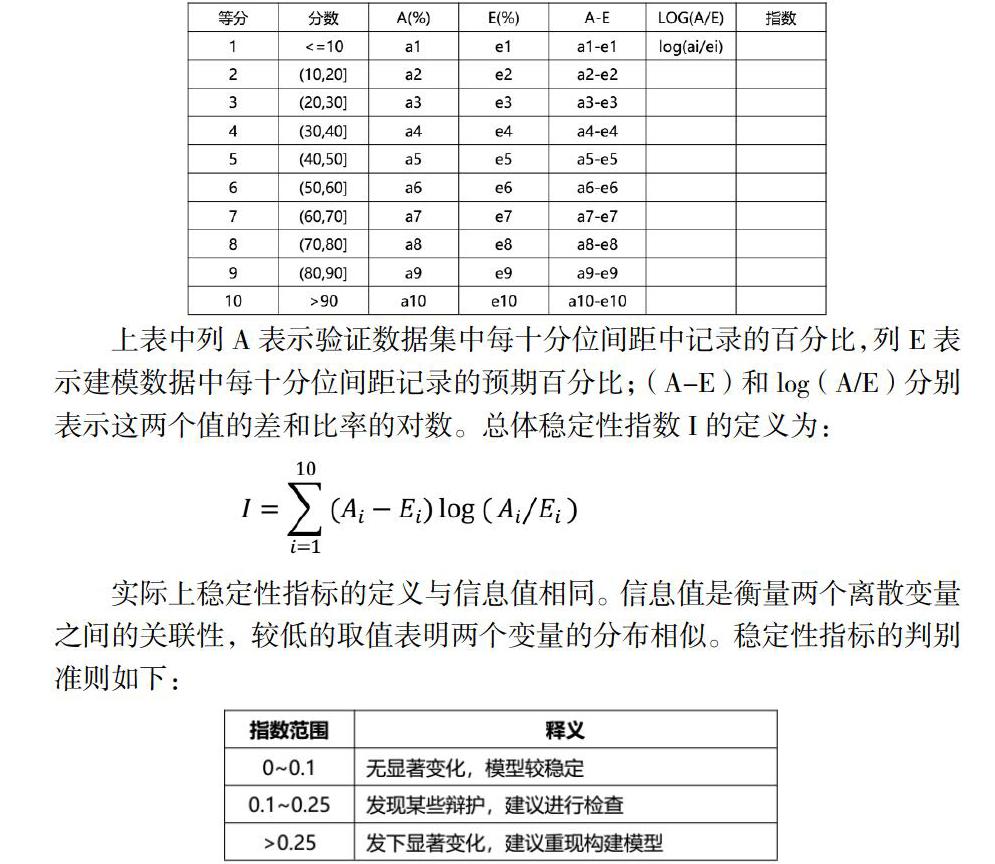

提升圖主要通過隨機選擇比較模型效果。如果已知總體客戶的欠費概率,那么,篩選10%的總體樣本中,應該包含總體欠費客戶的10%。當選擇欠費概率最高的10%的樣本,包含的欠費客戶應該超過全部欠費客戶的10%。按照總體的十分之一畫出這兩個值就是提升圖。累計提升圖稱為洛倫茲曲線或收益曲線。在給定的選擇標準下,洛倫茲曲線覆蓋的目標客戶越多,模型效果越好。模型穩定性指標是計算實際與預期的分值分布之間差異的一個衡量指標,衡量代表總體的分值分布隨時間的移動或變化的指數。

上表中列A表示驗證數據集中每十分位間距中記錄的百分比,列E表示建模數據中每十分位間距記錄的預期百分比;(A-E)和log(A/E)分別表示這兩個值的差和比率的對數。總體穩定性指數I的定義為:

實際上穩定性指標的定義與信息值相同。信息值是衡量兩個離散變量之間的關聯性,較低的取值表明兩個變量的分布相似。穩定性指標的判別準則如下:

2.5小微企業信用評級

深入分析客戶特征,提供客戶信息全方位查詢。針對企業用戶商業評級,開展經營風險等級評估,完善企業信用評級體系打造一個電力企業版的“芝麻信用”;具備了基礎的信用體系后,逐步引進銀行 螞蟻金服等金融機構,為用戶提供不同貸款額度及年化利率的融資服務,解決小微企業資金短缺的燃眉之急。

結語

隨著信息化社會的不斷發展,我國各行各業的內部管理都發生了巨大的變化。隨著發展的進步,過去傳統的管理手段已經無法滿足當前企業發展的需要。在企業不斷擴大其發展規模的背景下,設立健全的內部管理方案體系是企業的核心戰略,創新是管理改革的關鍵環節。

參考文獻

[1]陳永斌.試析供電企業電費回收風險的成因及管控對策[J].電工文摘. 2017(02).

[2]王兆明.電力營銷實時費控系統設計研究[D]. 華北電力大學 2014.

[3]張曉峰. 電力大客戶電費回收風險防范體系的構建[J]. 內蒙古科技與經濟,2018(24):121-123

猜你喜歡

經濟技術協作信息(2018年30期)2018-11-22 06:20:20

消費導刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

價值工程(2016年30期)2016-11-24 13:51:16

科技視界(2016年18期)2016-11-03 23:44:49

中國市場(2016年36期)2016-10-19 04:12:57

科學與財富(2016年28期)2016-10-14 05:54:03

通信電源技術(2016年6期)2016-04-20 06:21:48

河南科技(2014年11期)2014-02-27 14:17:45

河南科技(2014年7期)2014-02-27 14:11:32