審計失敗頻發的思考與建議

2019-10-14 03:56:14

福建質量管理 2019年18期

關鍵詞:質量

(杭州電子科技大學 浙江 杭州 310018)

一、引言

審計失敗是指注冊會計師未能按照獨立審計準則執業,在財務報表存在重大錯報的情況下,出具了無保留意見的審計報告。根據我國法律,會計師事務所審計失敗的行為將遭到證監會等相關監管部門的嚴厲處罰。近年來,多家知名的會計師事務所被發現未在工作中勤勉盡責,而L會計師事務所(以下簡稱L所)更是在六年內連續遭到六次處罰。作為一家專業的大型事務所,為何L所審計失敗頻頻出現?應該采取什么樣的措施避免此類現象的發生?本文將以L所為例來研究這些問題。

二、L所審計失敗的原因分析

(一)注冊會計師沒有嚴格執行審計準則

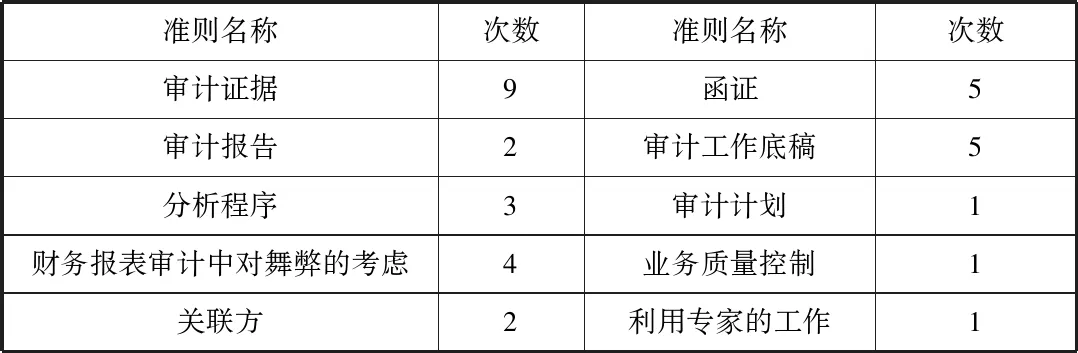

審計準則是規范并指導注冊會計師執業,衡量和評價其工作質量的權威標準。借鑒李莫愁對審計準則和審計失敗的研究方法,根據證監會2012-2017年披露的對L所的處罰公告,以審計準則為標準,可以總結出 L所審計師在該期間觸犯的審計準則。

表1 觸犯的審計準則次數

從表1可以看出,審計證據和函證這兩個準則被觸犯次數最多,說明L所在審計工作中,沒有認真搜集、整理和核查審計證據,從而導致審計證據或不充分,或存在諸多疑點,因此根據審計證據做出的職業判斷和結論與事實存在明顯偏差。除此之外,“財務報表審計中對舞弊的考慮”被觸犯了4次,可見存在對現代風險導向審計理解不到位的問題,部分審計人員還停留在賬項基礎審計的階段。“審計工作底稿”被觸犯了5次,說明審計工作中不重視底稿的作用,應付思想嚴重,質量控制部門也沒有認真復核底稿。“分析程序”被觸犯了3次,體現出審計人員在工作中缺乏應有的職業懷疑態度,未執行許多必要的分析程序。總體來看,L所觸犯的審計準則具有涉及從第三方獲取證據、直接關聯利潤項目、涉及風險評估等特點。L所未嚴格執行準則是造成審計失敗的主要原因。

(二)事務所內部控制缺失

L所審計失敗案例分布在全國各地,包括北京、河南、山東、浙江等等,并且處罰之后,審計質量依舊沒有改善。各分所審計失敗頻繁發生,難道L總所沒有對分所的審計質量進行管理嗎?2012年-2017年期間,L所成功從有限責任公司向特殊普通合伙轉制后,將發展重心集中在品牌建設上,在海內外合并了多家小型會計師事務所。業務量快速發展的同時,L所雖然建立了內部控制制度,但是并沒有得到完整執行。總所自身忙于承攬業務,無暇管理各分所,使得審計質量信息的傳遞系統也不通暢。各分所在失去管控的情況下,獨立承接、完成業務并收費,向一些存在虛假陳述的企業妥協,造成了審計失敗頻繁發生的局面。

(三)監管部門處罰力度不夠

根據證監會網站披露,這6次審計失敗案例的處罰均不涉及刑事處罰,而是以罰款等較單一的行政處罰為主,只有2次對涉事審計師給予了市場禁入的處罰。因此,審計失敗的懲罰與其造成的嚴重后果并不配比。除此之外,可以發現處罰公告存在一定時滯,其中1份處罰公告的發布日期已是舞弊發生當期的5年之后。處罰力度較輕使得事務所出于僥幸心理,更傾向于承接一些收入高風險大的業務,并且沒有節制地控制審計成本,簡單應付審計工作。

三、案例啟示與建議

(一)加強會計師事務所以質量控制為核心的內部控制建設

審計質量是事務所良好發展的生命線。要保證審計質量,不能片面信賴簽字會計師的職業道德與工作能力,而是要強化內部控制,來避免可能存在的審計風險。強化內部控制的關鍵手段就是要建立一套完善的審計質量標準體系,所有的質量控制信息能夠在該系統中流暢地傳遞并及時地反饋,在這套系統中,審計復核程序也能發揮其作用。除此之外,事務所的考核評價應與質量控制責任直接掛鉤。對能夠很好地履行質量控制責任的審計師給予激勵,反之則采取批評、降薪等措施。

(二)提高執業勝任水平

結合前述L所審計失敗的原因分析,我們發現L所審計人員存在專業勝任能力的不足。例如,風險導向審計已經推廣了多年,但是L所審計人員開展審計工作時,總是拘泥于對賬項和憑證進行核查,不重視風險評估的作用。現在,企業財務報告舞弊的類型和手段日新月異,建議審計師在工作中首先要認真進行風險評估。對企業所處行業狀況、企業控制環境等進行認真核查,初步判斷審計風險大小。其次要重視分析性程序的使用,保持審慎的職業懷疑:審計人員可將被審計單位的財務數據和同業公司比較,通過指標分析或者比率分析,來初步判斷數據的真實性。最后,審計師應當強化實施關于信息披露充分性和真實性的審計程序,特別關注涉及利潤、關聯方銷售等風險較大的項目,得出審計結論的前提必須是已獲得充分可靠的審計證據。

(三)加強政府部門監管的有效性

我國財務舞弊的成本低,被發現后受到處罰的力度小,因此許多事務所鋌而走險,違背職業道德出具不合格的審計報告。基于GONE理論,擴大舞弊暴露的成本,才能遏制舞弊以及審計失敗。因此,我們建議監管部門應提高管制的敏銳性和效率,定期對企業披露的信息和審計師的審計報告進行評估,積極主動地去發現舞弊行為,并及時對其做出處罰。對于出現審計失敗的注冊會計師和事務所,監管部門應當采取一定期限的證券市場禁入措施以對其進行整改。如果整改后仍存在縱容舞弊的情況,則應吊銷營業執照。另外,如果有確鑿證據發現存在審計合謀的情形,金額巨大并且影響惡劣,有必要將涉事審計師移交司法機關處理。

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54