淺析基于EVA的我國互聯(lián)網(wǎng)企業(yè)價值評估的應用

2019-10-14 03:46:50

福建質(zhì)量管理 2019年18期

(中南林業(yè)科技大學商學院 湖南 長沙 410004)

互聯(lián)網(wǎng)作為一個高科技產(chǎn)業(yè),具有高風險,高增長的特點。很難有效衡量風險,這使得互聯(lián)網(wǎng)估值比傳統(tǒng)行業(yè)更難。獲得公司利益相關者的認可并最終實現(xiàn)公司價值最大化也很重要。經(jīng)濟增加值(EVA)是基于這種思維的評估指標。還要考慮權益成本,以便可以更多地衡量公司的增長值。因此,EVA在滿足互聯(lián)網(wǎng)公司的需求方面具有更合適的優(yōu)勢,例如初始成本投資和大量的權益成本。

一、互聯(lián)網(wǎng)企業(yè)的概念

根據(jù)MBA智庫定義,互聯(lián)網(wǎng)公司通常指的是使用計算機網(wǎng)絡技術提供基于計算機網(wǎng)絡技術的服務以產(chǎn)生收入的公司。根據(jù)網(wǎng)絡企業(yè)之間的合作,廣泛的互聯(lián)網(wǎng)公司可以分為三類,即基層互聯(lián)網(wǎng)公司。服務層互聯(lián)網(wǎng)公司,終端層互聯(lián)網(wǎng)公司。狹義的互聯(lián)網(wǎng)公司是指在互聯(lián)網(wǎng)上注冊域名,建立網(wǎng)站以及使用互聯(lián)網(wǎng)進行各種商業(yè)活動的公司。這是第三類企業(yè)-終端層互聯(lián)網(wǎng)企業(yè)。一般來說,互聯(lián)網(wǎng)企業(yè)是一個依靠網(wǎng)絡,以知識和技術為載體,在用戶規(guī)模上開展網(wǎng)絡業(yè)務,帶動經(jīng)濟效益的高風險特殊組織。在本文中,只研究了狹義的互聯(lián)網(wǎng)公司,即終端層互聯(lián)網(wǎng)公司。

二、互聯(lián)網(wǎng)企業(yè)的特點

(1)創(chuàng)新是互聯(lián)網(wǎng)企業(yè)永恒不變的主題。互聯(lián)網(wǎng)公司在技術應用,商業(yè)模式和運營管理模型方面缺乏先前的經(jīng)驗和教訓。這注定了互聯(lián)網(wǎng)必須注重創(chuàng)新,依靠公司的領導和團隊不斷開發(fā)新產(chǎn)品和技術來獲取市場和利益。

(2)成本遞減性。對于互聯(lián)網(wǎng)公司而言,由于信息的可重復性和可共享性,可以無限期地復制互聯(lián)網(wǎng)產(chǎn)品。當互聯(lián)網(wǎng)公司的產(chǎn)品數(shù)量達到一定數(shù)量時,再次提供產(chǎn)品的成本幾乎為零。因此,其邊際成本趨于零,平均成本將繼續(xù)下降。成長模式的特殊性。

(3)成長模式的特殊性。總的來說,互聯(lián)網(wǎng)公司的發(fā)展一般經(jīng)歷三個階段。第一階段是初始階段,成本增加很多,但收入幾乎為零。第三階段是穩(wěn)定的增長期。

(4)融資渠道單一。一般而言,公司將通過債務融資和股權融資獲得資金。所以只能依賴于權益融資。由于中國的資本市場在制度和規(guī)模方面仍有許多不完善之處,中國大多數(shù)互聯(lián)網(wǎng)公司都以海外融資為主要渠道。基于以上特點,我們可以發(fā)現(xiàn)互聯(lián)網(wǎng)公司與傳統(tǒng)企業(yè)在很多方面存在顯著差異。

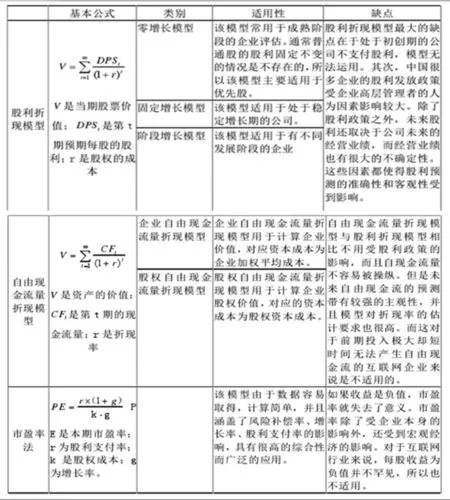

三、企業(yè)價值評估的方法及優(yōu)缺點

表3.1常用企業(yè)價值評估方法

EVA并不是一項全新的創(chuàng)造,而是基于剩余收益理論發(fā)展出來的。為避免會計失真的發(fā)生,這也是EVA與剩余收益最重要的區(qū)別。EVA的計算公式可表示如下:

EVA=NOPAT-TC×WACC

式中:NOPAT表示稅后營業(yè)凈利潤;WACC表示加權平均資本成本;TC表示企業(yè)資本總額。

NOPAT是指公司總營業(yè)收入的凈經(jīng)營價值減去除利息支出以外的所有經(jīng)營成本和費用,并且是公司盈利能力的指標。

TC是指企業(yè)投入的全部資本總額,而WACC是企業(yè)各種資金來源的成本的加權平均值。

EVA在實際運用中有著其自身獨特的優(yōu)勢。

首先,EVA考慮公司的股權成本,同時考慮股權成本,并且由于互聯(lián)網(wǎng)公司的特殊性,其中大多數(shù)是基于股權融資,它們更適合互聯(lián)網(wǎng)公司。另一方面,EVA應在計算中調(diào)整會計項目。這將有助于互聯(lián)網(wǎng)公司突出其主營業(yè)務,更加注重核心競爭力。

其次,與現(xiàn)金流量折扣法相比,EVA只能用連續(xù)現(xiàn)金流量來計算公司,但互聯(lián)網(wǎng)公司的初始投資比較大。EVA方法可以計算企業(yè)的年增加值并進行計算。

最后,與市盈率方法相比,首先,EVA必須在市場上找到與估值公司相似的公司的市盈率方法。但如果你找不到比較的市盈率,你會失去意義。EVA方法所需的信息可以從估值公司的財務報表中獲得,而且依賴性較小。當然,EVA在實際應用中也存在一些不足。

EVA計算絕對數(shù)字,不能與其他公司水平比較。無法將公司的績效與具有不同資產(chǎn)規(guī)模或資產(chǎn)規(guī)模的公司的績效進行比較。

對于傳統(tǒng)指標,我們可以使用杜邦分析方法逐步分解ROE,然后找出影響ROE的關鍵因素。因此在這一方面EVA就略顯有點缺憾。

四、基于EVA的互聯(lián)網(wǎng)企業(yè)價值評估方法構(gòu)建流程

在不同的開發(fā)周期中,公司的預期回報將隨著開發(fā)周期而變化。通過這種方式,我們可以更科學合理地預測公司的未來價值。在互聯(lián)網(wǎng)公司的初期,將提供許多免費商品和服務以吸引更多用戶并提高網(wǎng)站的可見性和流量。因此,大多數(shù)互聯(lián)網(wǎng)公司在這個階段都處于虧損狀態(tài)。在此之后,隨著企業(yè)營銷戰(zhàn)略的實施,網(wǎng)站運營逐步走上正軌,訪問量和普及程度得到顯著提升,公司的技術水平和管理水平也不斷提高。因此,在這個階段,互聯(lián)網(wǎng)的收入呈現(xiàn)出快速增長的趨勢,公司已將虧損轉(zhuǎn)化為利潤。經(jīng)過快速發(fā)展,公司的發(fā)展將逐步穩(wěn)定,技術更加成熟,客戶群穩(wěn)定。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02