互聯網企業并購財務風險研究

——以攜程并購去哪兒網為例

2019-10-14 03:46:50

福建質量管理 2019年18期

(杭州電子科技大學 浙江 杭州 310000)

互聯網行業無形資產相對有形資產占比更大,行業企業在獲取巨大利益的同時,伴隨的是巨大的不穩定性和風險。攜程和去哪兒網,兩大在線旅游企業于2015年10月26日頒布信息正式合并,企業歸并后,百度持有去哪兒網的A類和B類的普通股約17870和1145萬股,替代成了攜程增發的普通股約1149萬股。

一、攜程和去哪兒網并購動因分析

(一)強強聯合,謀求協同效應。攜程和去哪兒網的合并,讓兩大在線旅游企業的能力和資源整合互補共同使用,并且提高了競爭力。兩大企業的關系也從競爭改為相互合作,產生協同效應。兩大企業的合并在資源上的共享有利于成本降低,同時使得企業的競爭和經營優勢得到增大,進而提高收益率,同時關于運營營銷方面的花費也可以通過分攤,進一步的減少成本支出。

(二)擴大市場份額,提高市場控制力。攜程和去哪兒網作為在線旅游行業占據35%、25%市場份額的兩大互聯網公司,起著舉足輕重的作用。此次攜程和去哪兒網的合并,將會明顯的提高企業對于整個在線旅游行業市場的控制力。

(三)提高行業競爭力,加速行業整合。通過對市場進行細分,對雙方產業鏈上的優勢進行互補,瞄準差異化,挖掘市場需求,獲取企業自身的優勢,同時強大的實力也在威懾著更多的投資者對于這個行業的躍躍欲試。

二、并購不同階段財務風險研究

(一)并購前財務風險。1.目標企業選擇風險:攜程在2015年已經花費4億美元并購了藝龍,之前幾年把多數的競爭對手都并購完了,所以只剩下去哪兒網這一個強大的競爭對手。去哪兒網擁有良好的現金流動率、良好資產負債率以及快速增長營業收入,是為企業本身具有的優勢使其被攜程并購提供了一定的亮點。但是業務創新能力不強、股東分歧、利潤增長率低以及運營成本較高。單單巨額負債,攜程網在選擇目標企業時就需要慎重考慮;2.價值評估風險:攜程網運用股利折現模型對去哪兒網估值為63.52美元,而2015年12月28日去哪兒網的市價為53.86美元,明顯存在高估值。2014年去哪兒網虧損額度已經超過了年度營業十八億,這主要是因為其燒錢式的推廣方式。去哪兒網的營業收入在2015年第1-3季度以每季度超過了40%速度快速提升。2015年第三季度的渠道、銷售、管理以及產品研發費用的投入相比去年同期增長率分別為85.7%、188.6%、29.6%、和78.1%,一系列的成本支出的不斷提高導致凈利率的虧損日益嚴重,即使毛利在不斷提高,但毛利率卻在下降。

(二)并購中的財務風險。1.財務融資風險:攜程通過換股的方式以掌握其45%的股權,成為了去哪兒網的首要控股方。2015年去哪兒網的現金流量凈值(經營活動)是-49.02,攜程的此數據是27.98,并購后2016年此數據為27.42,充分說明并購方消化吸收的現金流量負數值,沒有對并購方產生不良的影響,而攜程在最近幾年大規模的現金收購頻繁發生,不但提高了攜程自身融資成本,同時也削弱了企業的償債實力;2.支付風險:攜程通過換股的方式以掌握其45%的股權成為了去哪兒網的首要控股方,但是另一方面,百度也掌控了攜程26.63%的股權。運用這種方式進行并購,沒有大量的現金支出,所以也就無法產生流動性風險。但是這種并購方式并非完美,原來攜程的第一大股東是The priceline Group Inc.持股為12.63%,但是并購后持股比例下降到10.18%。而且并購后占股比例在5%以上的有49.12%,所以可以看出并購后的控制權非常集中,中小股東的利益受損,原來股東的權利被削弱。這種情形不論是對于去哪兒網還是攜程未來的發展,均有可能導致企業股權稀釋的風險。

(三)并購后的財務風險。1.財務運營整合風險:整合財務風險,一般指的是被并購的企業財務制度被歸入并購方進行統一監督、控制以及管制。攜程和去哪兒網在戰略理念、細分產品的目標市場以企業文化等方面都存在很大的差異,因此雙方財務機制互不相同。若想實現雙方企業的共贏,需要對兩者之間的管理制度、文化協同、財務職能和機構等方面進行整合,但是一旦在這個過程中決策失誤則難以實現預期的戰略目標,如財務收益未達計劃指標或者延長了企業的盈利周期等諸多問題,最終可能導致企業的營運虧損;2.價值評估風險:并購活動結束后,利用賬面價值法根據企業財務報表,對并購活動進行評估,但是這種方法也有缺陷,例如忽略了資產的整體獲利能力、企業表外業務等。

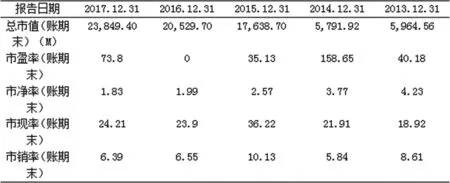

圖 2-1 攜程2013-2017年估值指標 單位:元

如圖2-1,從2015年期末報表數據來看,自十月攜程網宣布并購去哪兒網之后,2015年度期末總市值呈雙倍增加。市盈率一再降低表明投資者對其發展前景看好程度下降。攜程2014-2016年市凈率相比較之下也有了小幅度的降低,說明股票的市場價值降低,風險加大,市場前景不如以前良好。而市現率2015年度較2014年度漲幅達65%,并購前市現率在增長,說明攜程面臨一定的經營壓力與現金壓力。經計算,在攜程網和去哪兒網合并后,即2016年一季度兩者的凈資產收益率為負值,說明這兩者的盈利能力均并不是很強。但同時期的營業利潤率在2015年10月前后出現了明顯的減少。況且此次并購后兩家企業都還是保持獨立運營,所以合并后不同業務、不同板塊的對接整合都是問題。因此,合并會加大企業的運營成本,從而間接對其營業利潤率和資產周轉率產生不同的影響。雖然根據這一項指標的判斷過于片面,但從賬面上看此次的合并確實妨礙了攜程網和去哪兒網凈資產收益的增加。

三、并購財務風險防范對策建議

互聯網企業在做出戰略并購決策時,要重點注意從自身既定的戰略布局出發,明確并購根本動因,進行目標企業搜尋以及建立并完善風險評估體系,制定收購計劃的前提是充分調查。并購前做出正確的財務評估,依據自身情況選擇適當的融資支付手段,充分整合財務降低風險。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40