地方分權、政府補貼與企業杠桿率關系

2019-10-08 08:37:59劉守俊

創新科技 2019年6期

劉守俊

摘要:基于2011—2017年中國戰略性新興產業上市公司的面板數據對地方分權、政府補貼與企業杠桿率的影響做了實證研究。研究發現:財政分權與企業杠桿率顯著負相關,政府補貼可以顯著提高企業杠桿率。且財政分權與政府補貼對企業杠桿率的影響在所有權上具有異質性,財政分權程度高,非國有企業杠桿率會顯著下降;政府補貼會顯著提高非國有企業杠桿率。進一步研究發現,財政分權在市場化程度高的地區對企業杠桿率影響更加顯著,在市場化程度低的地區不顯著;政府補貼在市場化程度低的地區對企業杠桿率的影響更加顯著,在市場化程度高的地區不顯著。因此,合理規范政府補貼、加強對政府的監督,不僅有利于資本配置效率的提高,也有助于企業創新。

關鍵詞:財政分權;政府補貼;企業杠桿率;市場化程度;戰略性新興產業

1 引言

我國的發展已由高速增長轉向高質量發展階段,優化經濟結構、轉變經濟發展方式、主張科技創新刻不容緩。黨的十八大明確提出“科技創新是提高社會生產力和綜合國力的戰略支撐,必須擺在國家發展全局的核心位置”。2017年10月,黨的十九大報告中強調要加快創新型國家的建設,使我國在國際競爭中取得主動權。創新是引領發展的第一動力,抓創新就是抓發展,謀創新就是謀未來。

2008年金融危機以后,在鼓勵發展戰略性新興產業的同時,我國經濟整體杠桿率水平也在持續攀升。2015年末,我國非金融企業債務達到105.6萬億元,杠桿率為154%,比2014年上升6.4個百分點,遠高于麥肯錫咨詢測算出的全球平均水平(80%)[1]。面對杠桿率過高問題,供給側結構性改革重點提出要“去杠桿”,此后我國一直把“去杠桿”作為一項重要任務。2018年,非金融企業杠桿率得到了一定的控制,下降了4.8個百分點,但總體水平依舊過高。如何始終堅持結構性去杠桿,仍是未來面臨的嚴峻挑戰。

我國幾十年的發展歷程中,地方分權一定程度上表現為財政分權。財政分權是指中央政府賦予地方政府在債務安排、稅收管理和預算執行方面一定的自主權。從本國現狀考慮,20世紀80年代以來,財政分權作為我國激勵經濟改革的重要方式,有利于調動地方政府的積極性,從而推動地方經濟發展。William Easterly指出,增長需要提供“合適的激勵”[2]。財政分權將官員政治晉升和地方經濟發展水平相結合,在這樣的背景下,經濟分權使地方政府在中央政府的引導下出臺和落實相關的對戰略性新興產業進行支持的產業政策[3]。地方政府為了提高自己的競爭力,會結合國家新出臺政策,更加注重戰略性新興產業的發展,從而通過加強基礎設施建設、稅收優惠、財政補貼等一系列措施來吸引戰略性新興企業在本地投資。但是,財政分權也使政府過度干預企業行為,影響企業經營效率。周黎安指出我國政府過度參與經濟發展,容易導致社會不公[4]。紀敏等人指出以經濟增長為評價標準的“晉升競標賽”的激勵方式導致了我國出現較高的企業杠桿率[5]。由上述分析可知,研究地方分權程度、政府補貼與企業杠桿率之間的關系具有重要意義。

技術創新具有公共物品的特征,且戰略性新興產業的創新發展周期性長、投入大、風險高且結果難以預測。洛夫(Love)認為金融發展能夠減少信息不對稱和契約不完備所導致的資本市場的不完善,從而能夠提高資源的配置效率[6]。王文華等用A股高新技術上市公司數據證明了金融發展能夠有效緩解研發融資約束[7]。在此背景下,我們不禁想,市場化程度的不同,是否導致財政分權和政府補貼對企業杠桿率的影響也不同?因此,本文還進一步考慮了不同市場程度下財政分權和政府補貼對企業杠桿率的影響。

本文首先從微觀層面探討了財政分權、政府補貼對企業杠桿率的影響,把財政分權引入企業杠桿率研究模型之中,直接分析了財政分權和企業杠桿率之間的關系,拓展了企業杠桿率的研究內容,有利于我國“去杠桿”的改革深入進行,提高資本配置效率,推動經濟平穩發展;同時,通過實證研究檢驗了地方官員不同所有制偏好下的政府補助對企業杠桿率的影響,有利于更好地監督政府行為,提高我國企業的創新能力,使我國在國際競爭中占據有利地位,也有助于進一步厘清政府與市場的關系。最后,區分不同市場化程度下財政分權和政府補貼對企業杠桿率的影響,有利于因地制宜合理分配資源,制定有效政策解決高杠桿的問題。

2 理論分析與研究假設

企業融資分為債務性融資和權益性融資。企業在發展的同時始終需要大量的資金,而外部股權融資的配股和增發渠道需要一系列的程序,提高了“門檻”的限制,債務融資成為當下的主要手段[8]。本文將地方分權作為戰略性新興產業企業杠桿率的主要外部影響因素,研究其對企業杠桿率的影響。

加快戰略性新興產業的發展,不僅能使國家在國際競爭中占據有利地位,也有利于地方經濟的發展。分稅制改革以后,財政分權使得地方官員處在一種“政治競標賽”的環境之中,把官員晉升和地方經濟發展結合在一起[9]。我國財政分權表現為財政收入分權和財政支出分權,但由于財政收入受中央管控,并不完全精準。而學術界大多把財政分權表現為財政支出分權。為了支持戰略性新興產業的發展,政府必須完善相關產業園區基礎設施建設及相關政策來吸引外來企業投資建廠、引導企業進行研發創新。姜國華等認為,地方政府在財政分權、財政自主支配能力增強等宏觀經濟環境較為有利的條件下,可以通過提高社會福利等途徑調整社會經濟發展結構,改善微觀企業的投資環境,規范微觀企業的投資行為[10]。陸遠權等認為,不僅要通過財政支出方式來增加FDI投資,還要加強社會福利、基礎設施建設,加大了財政支出的壓力[11]。

一方面,財政分權的增加使得地方債務在不斷增加;另一方面,“競標賽競爭”又要求政府必須關注地方經濟發展水平。由于官員任期較短,地方政府更多關注資源密集型這一雖需要大規模資金投入但能很快提高地方經濟發展成績的工程。而對于戰略性新興產業而言,其發展是以重大技術突破為前提的,存在著很大的技術風險和財政風險。同時,在技術研發過程中,由于存在技術前景的不確定性[12],政府在基于國家強制性政策規定的基本補貼之外,很少關注戰略性新興產業的發展;銀行出于安全性考慮,往往選擇敬而遠之,使得戰略性新興產業融資困難。國有企業相比非國有企業而言,融資更為容易,這是由于財政分權對非國有企業杠桿率的影響更加明顯。綜合上述分析,本文提出如下假設。

假設1:地方分權程度越高,戰略性新興產業企業杠桿率越低;對國有企業來說,財政分權對戰略性新興產業企業杠桿率的影響并不顯著。

由于創新的知識和技術具有公共產品的特性,且創新的過程非常長,其結果帶有不確定性,因而不可避免地會遇到市場失靈和投資不足的問題[13]。因此,政府給予戰略性新興產業補助來提高企業創新的積極性是必要的。政府補助是促進企業創新、提高企業創新能力的最直接的手段。政府補助對企業的研發投入和技術創新的作用主要體現在以下幾個方面:第一,政府補助行為能夠或多或少緩解企業研發投入不足的問題,提高了企業創新的能力,有利于企業提高創新績效。第二,由于創新產品具有公共產品的特性,容易被模仿,其結果具有較大的不確定性[14]。陸國慶對中小板上市公司的創新績效進行了分析,發現企業績效與企業的外溢效應呈負相關關系[15]。政府對企業的補助可以降低企業對結果不確定性的顧慮。第三,由于創新的周期較長,短期內難以取得成果,無法給企業帶來回報[13]。同時,債務融資期限越長,未來的不確定性越高,風險也會越來越大[16]。因此,外部投資者的顧慮很多,他們更希望投資風險較低的企業。而政府補助主要是在國家引導產業發展下的一種投資方式,能夠提供外部投資者的投資信息,具有信號傳遞的作用[18-19]。俞喬等指出國有銀行常常因政策需要對國有企業提供“指令性的貸款”,有助于國有企業獲得外部融資[20],國有企業的融資約束較小,投資和融資的敏感度較小,因而政府補助對國有企業資本配置的影響可能會不顯著。但是,創新型的民營企業因其自身特點獲得融資較為困難,政府補助會顯著提高企業的研發投入,可能會導致企業過度投資[21],使得企業債務增加,從而導致杠桿率提高。基于以上分析,本文提出以下假設。

假設2:政府補貼與企業杠桿率成正相關關系,政府補貼會導致企業杠桿率的提高;對于國有企業而言,政府補貼對企業杠桿率的影響不明顯,對非國有企業而言,政府補貼會提高企業杠桿率。

20世紀70年代后期的分權化改革導致了地區間市場化的差異[22],改革開放的歷程實際上是政府逐漸放權,市場在資源分配中的作用越來越大。樊綱等認為我國各個地區之間的市場化進程并不平衡,存在顯著差異[23]。逯東等發現戰略性新興產業在市場化程度低的地區實施效果更好,更有利于企業研發創新[24]。這就為我們研究不同市場化程度下的戰略性新興產業杠桿率提供了可能。

市場化程度高的地區,經濟發展水平也比較高,市場在資源配置中的作用更強,有利于各地區的資源流動,從而“市場失靈論”的可能性就越小。吳曉暉等發現在市場化程度高的地區,市場對政府的監督更加全面,“搭便車”的可能性降低,能夠提高財政資金的配置效率;同時,上市公司受到外部及內部治理機制的監督與約束增強[25],更有利于企業決策效率的提高。方軍雄提出市場化程度的加快伴隨著金融服務創新能力的提升,從而導致金融機構數量增加,金融產品更加多樣化[26]。市場化程度高的地區,更有利于企業資本配置效率的提高;而在市場化程度較低的地區,由于法制、政府治理等各方面的外部環境還不夠完善,“市場失靈論”的可能性會更大,因此,企業發展受政府的影響更大。相比市場,政府掌握的資源更多,企業的發展需要政府的支持。但是,由于信息的不對稱性,政府的干預會扭轉補助與投資效率之間的關系[27 ],可能會導致企業過度投資。政府補貼和政府干涉企業經營管理相結合,向市場傳遞的政府“隱形擔保”的信號更加強烈。政府補貼增強了企業貸款的可得性,通過對投資的促進作用,使得企業的杠桿率增加[28]。

邵傳林指出,在市場化程度高的地區,一方面,GDP的增長不再是唯一的標準;另一方面,市場的大部分商品供過于求,市場接近飽和使得經濟發展水平的增長空間較小,從而地方分權對政府發展經濟的激勵作用變小[29]。激勵作用的下降使得政府更多地把財政資金用于環境保護、資源消耗及基礎設施等,而用于企業創新的較少。另外,市場化程度的提高會降低政府對企業的干預程度,使得企業經營管理越來越完善,有利于資本投資效率的提高[30]。同時,市場化程度高的地區,財政分權程度高,由于市場金融機構的“飽和”,融資約束較小,有利于企業穩健經營。為此,提出如下假設。

假設3:在市場化程度較低的地區,政府補貼會增加企業的杠桿率,但財政分權程度對企業杠桿率的影響不顯著;在市場化程度高的地區,政府補助不會顯著影響企業杠桿率,但財政分權程度與企業杠桿率呈反相關關系。

3 研究設計

3.1 樣本選取與數據來源

本文主要討論戰略性新興產業的企業杠桿率,考慮到政策過渡期的影響及數據的可獲得性,選擇的樣本時間區間為2011—2017年,研究對象為中國戰略性新興產業A股上市公司。本文選取中國戰略性新興產業綜合指數(簡稱新興綜指)下的1 301個樣本股,該樣本股剔除了新三板上市公司、ST異常股、財務數據不完整的公司以及上市時間不足或不在考慮年份的公司。經過上述篩選最終得到了6 204個樣本。本文所使用的數據主要包括市場化指數數據、地方分權數據、企業財務數據。其中,市場化指數數據來自王小魯的《中國分省份市場化指數報告(2016)》和《中國分省份市場化指數報告(2018)》[34-35],地區分權數據來自《中國統計年鑒》,企業財務數據來自CSMAR數據庫。

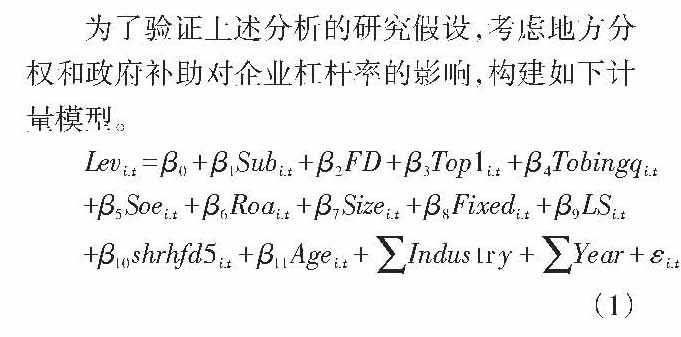

3.2 模型構建與數據說明

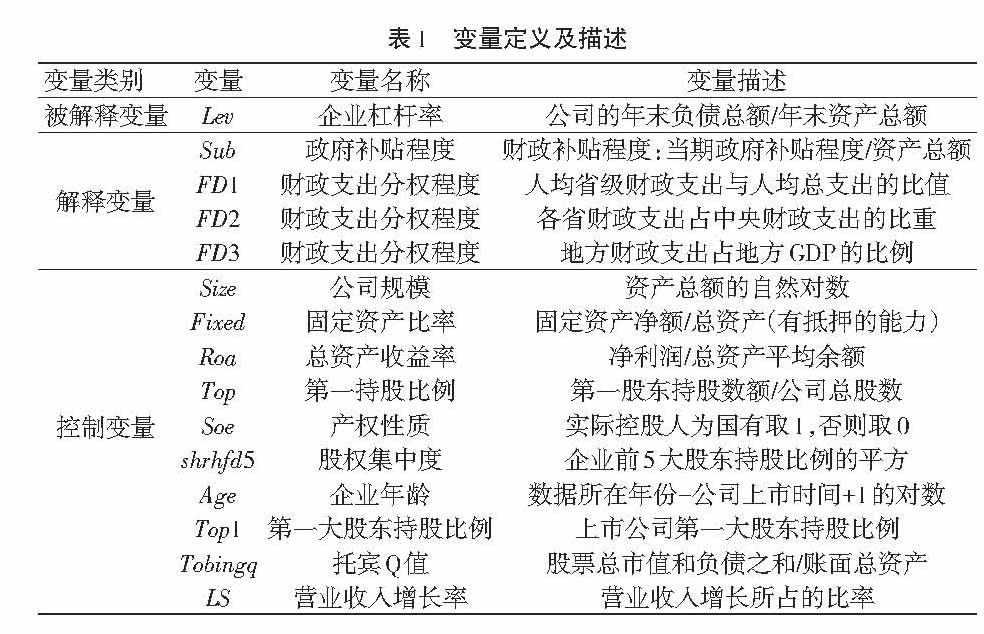

其中,解釋變量為政府補貼強度和財政分權程度,被解釋變量為企業杠桿率。表1描述了計量模型中的相關變量。政府補貼程度用政府補助和總資產的比重來衡量。

地方分權表現為財政分權和政治集權,財政分權在一定程度上能提高地方經濟效率,使得地方政府在分配資源上更加具有主動權。對于財政分權程度的衡量目前學術界還沒有統一的標準。財政分權表現為財政收入分權和財政支出分權,但財政收入分權會受到中央政府管制,財政收入的數據可能不具有很大的代表性。本文借鑒喬寶云等[32]的研究,以人均省級財政支出與人均總支出的比值來衡量財政分權水平。為了確保研究的可靠性,本文還借鑒張晏和龔六堂[31]等的研究,采用各省人均財政支出占中央人均財政支出的比重和地方財政支出占地方GDP的比例來進行檢驗。同時為了避免內生性的影響,進一步從財政收入的角度做穩健性檢驗。

對于控制變量的選取,參考王朝才[33]等的研究,在企業財務數據和企業治理特征上,基于數據的可得性,主要選取公司規模、固定資產比率、總資產收益率等財務數據和第一大股東持股比率、股權集中度等公司治理特征數據,具體控制變量的選取和描述如表1所示。

4 實證檢驗與結果分析

4.1 描述性統計

表2為變量描述性統計的結果。為了消除極端值的影響,本文對所有的連續性變量均進行了上下1%的Winsorize處理。從表2可以看出,戰略性新興產業企業杠桿率的最小值為4.04%,最大值為81.63%,說明不同公司之間的企業杠桿率差距較大,一些戰略性新興產業公司對債務融資的依賴較大,公司負債較高。政府補貼程度和財政分權程度中的最大值與最小值之間的差距也較大,說明不同地區、不同時間也存在著比較大的差異。總資產收益率最小值為-9.55%,營業收入增長率最小值為-41.25%,說明有一些戰略性新興產業的企業可能還處在研發的前期或者其創新結果并不是很好,亟需大量資金來增加研發投入。另外,市場化程度(Idex)最小值為3.38,中值為8.7,最大值為10.923,說明市場化程度的差異性較大。因而,研究不同市場化條件下財政分權程度和政府補貼對企業杠桿率的影響具有重要意義。

4.2 回歸分析

4.2.1 財政分權、政府補貼與企業杠桿率關系的回歸分析。表3(見20頁)顯示了全樣本下的財政分權、政府補貼對戰略性新興產業企業杠桿率的回歸結果。從表中看出,無論是用FD1、FD2還是FD3,財政分權程度對企業杠桿率都有顯著影響。通過多種方式衡量財政分權程度可以發現財政分權程度對企業杠桿率是有影響的。財政分權程度對企業杠桿率的影響在1%的水平上顯著。財政分權程度的回歸結果都是負的,表明財政分權程度與企業具有呈反相關關系,財政分權程度越高,企業杠桿率反而下降。另外,政府補貼與企業杠桿率呈正相關關系,回歸系數都在1%的水平下顯著。政府補貼增加1個單位,企業杠桿率增加約0.86,一方面說明戰略性新興產業可能會過度依賴政府補貼;另一方面說明政府補貼對戰略性新興產業的“信號”傳遞作用十分明顯,有利于企業獲得債務融資。

表4(見21頁)顯示了異質性企業的財務分權、政府補貼對戰略性新興產業企業杠桿率的影響。從表中可以看出,對于戰略性新興產業非國有企業而言,財政分權與企業杠桿率呈反相關關系,表示財政分權程度越高的地區,非國有企業杠桿率會越低;政府補貼與企業杠桿率呈正相關關系,政府補貼程度越高,企業杠桿率越大。對于戰略性新興產業國有企業而言,政府補貼、財政分權對企業杠桿率的影響不顯著。可見,政府補貼對戰略性新興產業非國有企業的“信號”傳遞作用有利于企業獲得債務融資。

從表3可以看出,企業規模、上市年齡都與企業杠桿率呈正相關關系。企業規模越大,上市時間越長,越有利于企業獲得債務融資。企業營業收入增長率與企業杠桿率也呈正相關關系,表明企業營業收入越好,越有利于企業獲得貸款。

4.2.2 不同市場化程度下的財政分權、政府補貼對企業杠桿率影響的回歸分析。本文根據樊綱和王小魯等對市場化進程的研究得出的市場化指數,把市場化程度分為市場化程度低的地區和市場化程度高的地區。其中,把上海市、北京市、天津市、江蘇省、浙江省、廣東省分為市場化程度高的地區,其他省市歸為市場化程度低的地區。

分析了財政分權、政府補貼對戰略性新興產業在不同市場化程度地區不同產權性質的企業杠桿率的影響。其中在全樣本條件下,市場化程度低的地區,政府補貼對企業杠桿率的影響具有正相關關系,回歸系數在1%的水平下顯著,說明市場化程度越低的地區,政府補貼越高,企業杠桿率越大;而在市場化程度高的地區,政府補貼對企業杠桿率的回歸系數為正,但不顯著。對于財政分權對企業杠桿率的影響,從表5可以發現,在全樣本條件下,市場化程度高的地區,財政分權程度與企業杠桿率呈負相關關系,財政分權程度越高,企業杠桿率反而下降;在市場化程度低的地區,財政分權對企業杠桿率的影響不顯著。

在市場化程度高的地區,無論是國有企業還是非國有企業,財政分權與企業杠桿率都呈反相關關系,且回歸系數在1%的水平上顯著;相比非國有企業,政府補貼對國有企業杠桿率沒有顯著影響,而政府補貼與非國有企業杠桿率的回歸系數在1%的水平下顯著,呈正相關關系。

5 穩健性檢驗

借鑒前人的方法,本文通過更換解釋變量做穩健性檢驗。由于財政分權可分為財政收入分權和財政支出分權,為了進一步研究上述結論的穩健性,將財政分權考慮為財政收入分權,以人均省級財政收入與人均總收入的比重(FD4)和地方財政收入與全國財政收入的比重(FD5)來衡量財政分權程度。回歸結果如表6(見23頁)所示。可以發現,無論是在FD4還是FD5的水平下,政府補助與戰略性新興產業企業杠桿率都呈正相關關系,且回歸系數都在1%的水平下顯著;在全樣本條件下,財政分權與戰略性新興產業企業杠桿率呈負相關關系,且財政分權在戰略性新興產業非國有企業杠桿率中顯著,在戰略性新興產業國有企業杠桿率中表現不顯著。由結果可見,雖然從財政收入分權視角考慮財政分權在回歸系數上有一定的差異,但回歸系數的符號、顯著性與上述回歸結果基本一致,從財政收入角度多種方式衡量財政分權程度,表明上述研究結論具有穩健性。

6 結論與啟示

本文以A股戰略性新興產業上市公司為樣本,實證檢驗了財政分權、政府補貼與企業杠桿率的關系。研究發現,財政分權對戰略性新興產業企業杠桿率有顯著影響,但呈負相關關系。企業性質與杠桿率也有顯著的正相關關系,說明企業性質影響企業杠桿率。總體上,財政分權程度越高的地區,企業獲得融資的方式越多,企業杠桿率反而下降。財政分權程度越高,越有利于非國有企業融資,從而對企業杠桿率有顯著影響,而對國有企業沒有影響。另外,政府補貼與企業杠桿率呈正相關關系,政府補貼會顯著影響企業的杠桿率,且在所有權上也具有異質性。政府補貼對非國有企業有顯著影響,政府補貼的“信號”使得非國有企業更容易獲得銀行貸款,而對國有企業無顯著影響。在市場化程度不同的地區,財政分權、政府補貼對戰略性新興產業企業杠桿率的影響不同。政府補貼的間接效應即“信號”傳遞作用在市場化程度低的地區更加明顯,而財政分權程度對市場化低的地區的企業杠桿率無顯著影響;在市場化程度高的地區,財政分權程度越高,越有利于企業降杠桿,提高資本配置效率。

根據以上研究結論,可以得到如下啟示:首先,在當下國際競爭非常激烈的時候,戰略性新興產業的發展刻不容緩。但戰略性新興產業作為一個特殊的行業,因其自身研發時間長、結果具有不確定性的特點,需要政府支持和引導。但政府支持不代表政府直接干預,如何營造公平的市場環境來促進戰略性新興產業發展十分重要,政府要明確界定與市場的界限。其次,在財政分權的背景下,政府補助更多體現在政府的利益偏好,使得戰略性新興產業這樣一個短期不可能盈利或盈利較少的行業發展困難。因此,必須加強對政府的監督,使得資源有效利用,提高資本配置效率,促進企業創新;同樣要規范政府對企業的補貼行為,減少政府對企業的直接干預。尤其在市場化程度低的地區,融資機構少、市場不發達,政府補貼的“信號”作用非常明顯,會影響企業杠桿率,因而加強對政府的監管非常重要。最后,從企業層面考慮,企業必須提高公司治理水平,選擇合理融資方式,提高資本配置效率。尤其是非國有企業,必須根據現實情況,合理借債、合理融資,避免出現過高的企業杠桿率現象。

參考文獻:

[1] 潘晶.我國非金融企業杠桿率高企原因及去杠桿路徑[J].武漢金融,2016(12):58-60.

[2] EASTERLY, William. The elusive Quest for growth: economists adventures and misadventures in the tropics[J]. Public Choice, 2002(1):220-222.

[3] 胡少華.經濟分權、產業政策與戰略性新興產業發展[J].現代經濟探討,2011(5):8-11.

[4] 周黎安.政府轉型:一場“觸及靈魂”的革命[J].北大商業評論,2015(5):82-89.

[5] 紀敏,嚴寶玉,李宏瑾.杠桿率結構、水平和金融穩定:理論分析框架和中國經驗[J].金融研究,2017(2):11-25.

[6] Love L.Financial Development and Financial Constraints:International Evidence from the Structural Investment Model[J].The Review of Financial Studies,2003(3):187-221.

[7] 王文華,張卓.金融發展、政府補貼與研發融資約束:來自A股高新技術上市公司的經驗證據[J].經濟與管理研究,2013(11):51-57.

[8] 于蔚,金祥榮,錢彥敏.宏觀沖擊、融資約束與公司資本結構動態調整[J].世界經濟,2012(3):24-47.

[9] 周黎安.晉升博弈中政府官員的激勵與合作:兼論我國地方保護主義和重復建設問題長期存在的原因[J]. 經濟研究,2004(6):33-40.

[10] 姜國華,饒品貴.宏觀經濟政策與微觀企業行為;拓展會計與財務研究新領域[J].會計研究,2011(3):9-18.

[11] 陸遠權,鄭威,李曉龍.中國金融業空間集聚與區域創新績效[J].經濟地理,2016(11):93-99.

[12] 凌江懷,胡雯蓉.企業規模、融資結構與經營績效;基于戰略性新興產業和傳統產業對比的研究[J].財貿經濟,2012(12):71-77.

[13] Tassey G.Underinvestment in Public Good Technologies[J].The Journal of Technology Transfer, 2004 (1-2):89-113.

[14] 白俊紅.中國的政府R&D資助有效嗎?來自大中型工業企業的經驗證據[J].經濟學(季刊),2011(4):1375-1400.

[15] 陸國慶.戰略性新興產業創新的績效研究:基于中小板上市公司的實證分析[J].南京大學學報(哲學.人文科學.社會科學版),2011(4):72-80.

[16] Myers S C.Determinants of corporate borrowing[J].Journal of Financial Economics, 1977(2):147-175.

[17] Takalo T,Tanayam T.Adverse Selection and Financing of Innovation:is There a Need for R&D Subsidies?[J].The Journal of Technology Transfer,2010(1):16-41.

[18] 李健,楊蓓蓓,潘鎮.政府補助、股權集中度與企業創新可持續性[J].中國軟科學,2016(6):180-192.

[19] 于瑾,周吉人.金融化的路徑選擇與風險防控[J].金融論壇,2015(8):19-26.

[20] 俞喬,趙昌文.政治控制財政補貼與道德風險:國有銀行不良資產的理論模型[J].經濟研究,2009(6):73-82.

[21] 魏志華,趙悅如,吳育輝. 財政補貼:“餡餅”還是“陷阱”?:基于融資約束VS.過度投資視角的實證研究[J]. 財政研究,2015(12):18-29.

[22] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構:來自我國上市公司的經驗證據[J].經濟研究,2005(5):52-63.

[23] 樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011(9):4-16.

[24] 逯東,朱麗.市場化程度、戰略性新興產業政策與企業創新[J].產業經濟研究,2018(2):65-77.

[25] 吳曉暉,葉瑛.市場化進程、資源獲取與創業企業績效:來自中國工業企業的經驗證據[J].中國工業經濟,2009(5):77-86.

[26] 方軍雄.市場化進程與資本配置效率的改善[J].經濟研究,2006(5):50-61.

[27] 李剛,侯青川,張瑾.政府補助與公司投資效率:基于中國制度背景的實證分析[J].審計與經濟研究,2017(4):74-82.

[28] Feldman M P, Kelley M R.The ex ante assessment of knowledge spillovers: Government R&D policy, economic incentives and private firm behavior[J].Research Policy, 2006(10):1509-1521.

[29] 邵傳林.中國式分權、市場化進程與經濟增長[J].統計研究,2016(3):63-71.

[30] 汪平,張孜瑤.股權資本成本、市場化進程與高管—員工薪酬差距:來自中國上市公司的經驗證據[J].外國經濟與管理,2014(7):14-23.

[31] 張晏,龔六堂.分稅制改革、財政分權與中國經濟增長[J].經濟學(季刊),2005(4):75-108.

[32] 喬寶云,張曉云,彭驥鳴.財政支出分權、收入自治與轉移支付的優化組合[J].財政研究,2007(10):22-26.

[33] 王朝才,汪超,曾令濤.財政政策、企業性質與資本結構動態調整:基于A股上市公司的實證研究[J].財政研究,2016(9):52-63.

[34] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[35] 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019.

Abstract: Based on the panel data of listed companies in China's strategic emerging industries from 2011 to 2017, an empirical study was conducted on the impacts of decentralization, government subsidies and corporate leverage ratio. Through research, it was found that fiscal decentralization was negatively correlated with corporate leverage, while government subsidies could significantly increase corporate leverage. Moreover, the influences of fiscal decentralization and government subsidies on corporate leverage were heterogeneous in ownership. With a high degree of fiscal decentralization, the leverage of non-state-owned enterprises would decrease significantly. Government subsidies would significantly increase the leverage of non-state enterprises. Further research showed that fiscal decentralization had more significant impact on corporate leverage in regions with high marketization degree, but unobvious in regions with low marketization degree. The influence of government subsidies on corporate leverage was more significant in regions with low marketization degree, but not significant in regions with high marketization degree. Therefore, reasonable regulation of government subsidies and strengthening of government supervision are not only conducive to the improvement of capital allocation efficiency, but also beneficial to enterprise innovation.

Key words: fiscal decentralization; government subsidies; corporate leverage; degree of marketization; strategic emerging industry