基于博弈論的大學(xué)生網(wǎng)絡(luò)分期消費(fèi)行為模型構(gòu)建與研究

2019-10-06 02:23:56尉麗婷吳安新

新財(cái)經(jīng) 2019年10期

關(guān)鍵詞:大學(xué)生

尉麗婷 吳安新

[摘 要]大學(xué)生群體網(wǎng)絡(luò)分期消費(fèi)的互聯(lián)網(wǎng)金融業(yè)務(wù)在我國興起。但受大學(xué)生群體金融行為能力的客觀局限,導(dǎo)致大學(xué)生網(wǎng)絡(luò)分期消費(fèi)過程中存在較大的風(fēng)險(xiǎn)。為抑制大學(xué)生網(wǎng)絡(luò)分期消費(fèi)過程中極端事件頻發(fā)的現(xiàn)狀,文章擬模擬構(gòu)建大學(xué)生消費(fèi)群體與分期消費(fèi)提供方間博弈行為,意圖厘清借貸雙方行為本質(zhì),從教育管理和金融監(jiān)管角度提供建議。

[關(guān)鍵詞]大學(xué)生;網(wǎng)絡(luò)分期消費(fèi);博弈論

[中圖分類號]F832.479

1 概 述

互聯(lián)網(wǎng)金融本身是社會(huì)發(fā)展的必然產(chǎn)物,是客觀存在的。作為互聯(lián)網(wǎng)金融的一部分,類似于專門針對大學(xué)生的P2P借貸平臺、分期消費(fèi)平臺等,在國家“普惠金融”的政策背景下得到了迅速發(fā)展。

大學(xué)生消費(fèi)娛樂需求旺盛,信用消費(fèi)意愿強(qiáng)。銀監(jiān)會(huì)2009年發(fā)文停止向18歲學(xué)生發(fā)信用卡后,大學(xué)生無法獲取銀行貸款支持,在大學(xué)生群體存在巨大消費(fèi)貸款需求的情況下,線下的發(fā)展抑制為線上市場的發(fā)展提供了機(jī)遇,針對大學(xué)生客戶群體的分期消費(fèi)平臺、校園貸正是在這種背景下出現(xiàn)的代替校園信用卡的新生事物。

大學(xué)生群體一個(gè)明顯的信用特征在于金融行為能力的客觀局限,表現(xiàn)為自身信用意識的淡薄、理性消費(fèi)觀念的缺失。近年來分期付款購物平臺的出現(xiàn),迎合了大學(xué)生購買需求大但自身經(jīng)濟(jì)基礎(chǔ)薄弱的現(xiàn)狀,但是由于大學(xué)生的資金來源不穩(wěn)定,導(dǎo)致大學(xué)生分期購中存在較大的風(fēng)險(xiǎn)。在互聯(lián)網(wǎng)金融的井噴式發(fā)展浪潮中,惡性校園貸事件頻發(fā)。

因此,從規(guī)制的角度來看,大學(xué)生群體網(wǎng)絡(luò)分期消費(fèi)的監(jiān)管和教育應(yīng)當(dāng)把握住風(fēng)險(xiǎn)底線,既不能一概而論地否決,又不能無為地放縱。政府監(jiān)督如何把控、學(xué)校如何引導(dǎo),還大學(xué)校園一個(gè)健康穩(wěn)定的環(huán)境,是政府管理部門、高校、家庭乃至全社會(huì)都需要思考的重要問題。

2 大學(xué)生消費(fèi)群體與分期消費(fèi)提供方間博弈行為模型及分析

2.1 博弈模型的選擇

因?yàn)榇髮W(xué)生消費(fèi)群體與分期消費(fèi)提供方之間的博弈有先后順序,且無論是分期消費(fèi)提供方作為后一階段的行動(dòng)者,還是大學(xué)生消費(fèi)群體作為后一階段的行動(dòng)者,其都可以觀察并得知對方在前一階段的策略選擇,所以可以選擇動(dòng)態(tài)博弈模型。另外,大學(xué)生消費(fèi)群體與分期消費(fèi)提供方對彼此的特征、策略空間、收益等有較為全面的了解,雖然分期消費(fèi)提供方無法確認(rèn)大學(xué)生消費(fèi)群體還款的概率,但可以根據(jù)業(yè)務(wù)實(shí)踐并通過信用評級將其圈定在一個(gè)較小的區(qū)間內(nèi),因此,雙方之間的信息基本是對稱的,可以選擇完全且完美信息博弈模型。根據(jù)上述分析,文章選擇完全且完美信息動(dòng)態(tài)博弈模型分析大學(xué)生消費(fèi)群體與分期消費(fèi)提供方之間的博弈。

2.2 博弈雙方的策略選擇及其收益

博弈過程的參與者分別是大學(xué)生消費(fèi)群體和分期消費(fèi)提供方,則:

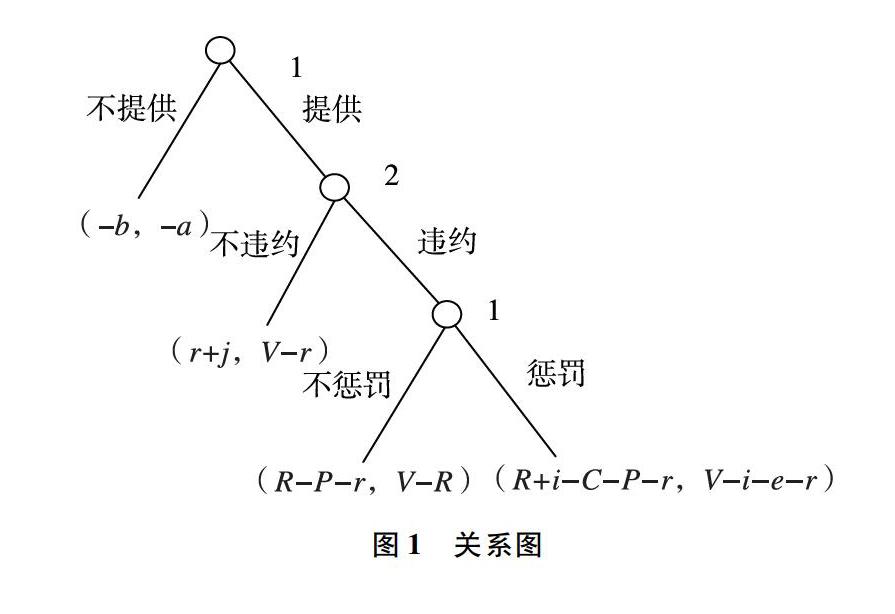

博弈參與者集合:N={1,2},其中1代表分期消費(fèi)提供方(以下簡稱提供方),2代表大學(xué)生消費(fèi)群體(以下簡稱大學(xué)生)。全歷史集合:H={(不提供),(提供,不違約),(提供,違約,不懲罰),(提供,違約,懲罰)}。

參與者函數(shù):P(W)=1,P(提供)=2,P(提供,違約)=1。

偏好:大學(xué)生消費(fèi)群體和分期消費(fèi)提供方作為交易市場的參與人,是通過選擇行動(dòng)以最大化自己的收益為目標(biāo)的。

U1、U2分別表示分期消費(fèi)提供方和大學(xué)生消費(fèi)群體的期望效用;P為分期本金;V為大學(xué)生獲得分期消費(fèi)后的預(yù)期效用水平,為保證有意義,在此假設(shè)V>P-r(即獲得分期消費(fèi)后的效用遠(yuǎn)大于分期本金與利息管理費(fèi)成本之差,大學(xué)生通過分期消費(fèi)獲得的效用不僅是經(jīng)濟(jì)上的);r>0為利息管理費(fèi)成本總和;R為大學(xué)生違約已歸還金額,0≤R<(P+r),即完全不還,或只還一部分;提供方利用信用黑名單、違約金、損傷名譽(yù)、法律訴訟甚至債權(quán)打包轉(zhuǎn)讓等手段追究違約大學(xué)生的責(zé)任所花費(fèi)的追究成本為C(C>0),其中包括搜尋成本和強(qiáng)制執(zhí)行的訴訟成本;i≥0為提供方懲罰違約大學(xué)生追回欠款額度;e 為違約大學(xué)生的信用損失;j為大學(xué)生消費(fèi)群體與分期消費(fèi)提供方按約合作后的客戶忠誠價(jià)值。

雙方進(jìn)行博弈時(shí),在第一階段,大學(xué)生消費(fèi)群體意愿分期消費(fèi)后,由分期消費(fèi)提供方選擇是否發(fā)放貸款。分期消費(fèi)提供方在通過核實(shí)大學(xué)生個(gè)人信息后,如果認(rèn)為大學(xué)生信息審核不達(dá)標(biāo),風(fēng)險(xiǎn)大,為了保證資金的安全性,分期消費(fèi)提供方就會(huì)做出不放款的決策,則博弈終止。由于分期合作未實(shí)現(xiàn),分期消費(fèi)提供方收益函數(shù)為U1=-b (-b 表示由于不提供分期消費(fèi)服務(wù),提供方損失的客戶滿意度和資金收益沉沒成本。且該項(xiàng)沉沒成本與分期本金p、利息管理費(fèi)收益r、客戶滿意度j 相關(guān))。大學(xué)生消費(fèi)需求未獲滿足,則需要忍受個(gè)人需求未滿足的損失-a。收益向量為(-b,-a)。

第二階段,在第一階段分期消費(fèi)提供方選擇提供分期貸款后,大學(xué)生消費(fèi)群體選擇是否違約還款。若大學(xué)生選擇按約還款,則收益U2=V-r(模型假定大學(xué)生通過分期消費(fèi),支付利息管理費(fèi)成本r ,實(shí)現(xiàn)消費(fèi)效用水平V ),則分期消費(fèi)提供方收益U1=r+j ,實(shí)現(xiàn)資金收益(大學(xué)生支付利息管理費(fèi)成本r )的同時(shí),通過分期消費(fèi)服務(wù)成功獲得大學(xué)生消費(fèi)群體的客戶忠誠價(jià)值j 。收益向量為(r+j,V-r) 。

第三階段,在第二階段大學(xué)生選擇違約還款后,視個(gè)體情況不同,歸還金額R(0≤R<(P+r)),即完全不還或只還一部分,則分期消費(fèi)提供方會(huì)做出是否懲罰的決策。如果不懲罰,提供方的收益U1=R-P-r,即提供方損失了本金P、利息管理費(fèi)收益r ,違約大學(xué)生群體屬于劣質(zhì)客戶資源,故此時(shí)未考慮客戶忠誠損失。大學(xué)生則獲得了分期本金及消費(fèi)效用,即U2=V-R 。收益向量為(R-P-r,V-R)。如果提供方選擇懲罰,提供方的收益U1=R+i-C-P-r ,大學(xué)生消費(fèi)群體的收益U2=V-i-e-r,收益向量為(R+i-C-P-r,V-i-e-r)。見圖1。

2.3 模型求解

根據(jù)上述假定,可求出不同策略組合下,各參與方的收益函數(shù)。對于博弈參與者而言,其收益值取決于博弈雙方的策略組合。

該博弈為三階段完全信息動(dòng)態(tài)博弈。對于完全且完美信息動(dòng)態(tài)博弈,求解均衡的方法是逆推歸納法。

具體到本文的動(dòng)態(tài)博弈模型,就是先確定博弈的最后一階段分期消費(fèi)提供方的策略選擇。首先對比懲罰與否收益的大小,決定貸款提供方采取的策略。不懲罰時(shí)提供方的收益U1=R-P-r ,懲罰時(shí)提供方的收益U1=R+i-C-P-r ,分析可知,當(dāng)i-C>0 時(shí),提供方會(huì)選擇懲罰,即付出追究成本為C 小于追回欠款額度i 時(shí),貸款提供方最優(yōu)選擇是懲罰大學(xué)生消費(fèi)群體違約。

博弈的子博弈納什均衡為((提供,懲罰),不違約) 。

3 建 議

文章構(gòu)建的博弈模型表明:

學(xué)生消費(fèi)申請未獲得提供時(shí),則需要忍受個(gè)人需求未滿足的損失-a。那么,a 與大學(xué)生分期消費(fèi)欲望正相關(guān),a越小,大學(xué)生未獲分期消費(fèi)提供時(shí)心理落差越小,對分期消費(fèi)的需求越小。

分期合作未實(shí)現(xiàn)時(shí),分期消費(fèi)提供方收益函數(shù)為U1=-b (-b 表示由于不提供分期消費(fèi)服務(wù),提供方損失的客戶滿意度和資金收益沉沒成本。且該項(xiàng)沉沒成本與分期本金p 、利息管理費(fèi)收益r>0 、客戶滿意度j 相關(guān))若分期合作完成,提供方能獲得利息管理費(fèi)成本總和r ,那么,b 、r 與分期消費(fèi)提供方提供分期支持欲望正相關(guān)。

大學(xué)生對消費(fèi)預(yù)期效用水平的判斷會(huì)直接影響他們的分期消費(fèi)需求。大學(xué)生對獲得分期消費(fèi)后的預(yù)期效用水平V 與分期消費(fèi)的需求正相關(guān)。則降低大學(xué)生對消費(fèi)預(yù)期效用,讓消費(fèi)欲望回歸理性能減少大學(xué)生的分期消費(fèi)需求。

分期消費(fèi)額度,即本金p 與分期消費(fèi)提供方利息管理費(fèi)收益r 正相關(guān),但同時(shí),一旦大學(xué)生違約,則與提供方收益U1 負(fù)相關(guān)。故分期消費(fèi)提供方對大學(xué)生個(gè)體違約程度的判斷與授信額度負(fù)相關(guān),該推斷與目前市場上授信額度遞加的現(xiàn)狀相符。分期消費(fèi)提供方利息管理費(fèi)收益r 與大學(xué)生分期消費(fèi)期望收益U2 負(fù)相關(guān),故降低r 會(huì)增加大學(xué)生分期消費(fèi)欲望。該推斷與目前市場上分期消費(fèi)提供方掩飾實(shí)際利率或沒有明確的分期消費(fèi)利率及違約條款的現(xiàn)狀相符。

大學(xué)生違約前累計(jì)已歸還金額R 與第三階段大學(xué)生違約后提供方收益U1正相關(guān),故提供方有動(dòng)力在還款期前去監(jiān)督并提醒大學(xué)生當(dāng)期賬單。

提供方通過懲罰違約大學(xué)生追回欠款額度i與提供方收益U1正相關(guān),故提供方有動(dòng)力去追回?fù)p失,甚至通過懲罰去追回更多的罰金收益。

大學(xué)生違約后信用損失e 與大學(xué)生違約后收益負(fù)相關(guān)。故大學(xué)生對違約后信用損失的認(rèn)知會(huì)影響大學(xué)生還款行為。當(dāng)大學(xué)生對信用損失越重視,則違約意愿越小。

基于上述博弈分析,文章認(rèn)為通過外部作用規(guī)范引導(dǎo)博弈參與者行為,能促進(jìn)大學(xué)生分期消費(fèi)行為良性發(fā)展。文章提出建議如下。

3.1 對教育管理方建議

(1)重視理性消費(fèi)教育,減少學(xué)生消費(fèi)欲望。學(xué)校要引導(dǎo)節(jié)約、抵制攀比,加強(qiáng)“三觀”教育。引導(dǎo)大學(xué)生樹立合理健康的消費(fèi)觀念,防止由于不必要的攀比心理而致使的非理性消費(fèi)。

(2)正視學(xué)生消費(fèi)需求。大學(xué)生群體分期消費(fèi)作為互聯(lián)網(wǎng)金融鏈條的重要一環(huán),是金融民主的踐行。所以不應(yīng)該把分期消費(fèi)看作“洪水猛獸”,而是應(yīng)該理性對待大學(xué)生的消費(fèi)需求。網(wǎng)絡(luò)分期消費(fèi)也是超前消費(fèi)的一種方式,隨著監(jiān)管制度和信用體系的不斷完善發(fā)展,網(wǎng)絡(luò)分期消費(fèi)會(huì)成為越來越主流的消費(fèi)方式。

(3)拓展學(xué)生消費(fèi)欲望滿足渠道,提供合理兼職機(jī)會(huì)。具體來說,學(xué)校在引導(dǎo)大學(xué)生理性消費(fèi)的同時(shí),需要注意疏堵結(jié)合。通過開拓更多“開源”的方式,如有獲得獎(jiǎng)助學(xué)金和兼職。學(xué)校可以為學(xué)生提供一些勤工儉學(xué)的機(jī)會(huì),如讓學(xué)生參與學(xué)生的校園整潔建設(shè),讓學(xué)生有償勞動(dòng);再比如讓學(xué)生幫助公寓/宿舍負(fù)責(zé)人做一些輔助工作,這樣既鍛煉了學(xué)生的學(xué)生的能力,也有了一定的收入。通過勤工儉學(xué),學(xué)生通過自己的努力還解決自己的學(xué)習(xí)及生活問題,同時(shí)因?yàn)槭窃谛?nèi)活動(dòng),安全方面問題也能得到保障,通過勤工儉學(xué),學(xué)生得到了物質(zhì)方面的幫助,同時(shí)通過這些活動(dòng),也可以形成一種節(jié)儉的校園風(fēng)氣。

(4)財(cái)務(wù)、征信知識教育,實(shí)現(xiàn)與社會(huì)過渡。首先,學(xué)校需加強(qiáng)金融知識普及,使大學(xué)生了解基本的資金時(shí)間價(jià)值換算,滿足大學(xué)生網(wǎng)絡(luò)金融消費(fèi)需求。其次,高校要讓大學(xué)生意識到風(fēng)險(xiǎn)的存在。通過宣傳 “拒絕不良網(wǎng)貸”“如何理性消費(fèi)”“珍愛信用”等相關(guān)案例,引導(dǎo)大學(xué)生思考并表達(dá)對網(wǎng)貸的看法、建議,倡導(dǎo)理性的消費(fèi)行為。最后,培養(yǎng)大學(xué)生的信用意識和契約精神。文獻(xiàn)調(diào)查顯示,逾八成高職院校大學(xué)生沒聽說過或不了解個(gè)人信用報(bào)告,知道信用報(bào)告中逾期記錄保存幾年的高職院校大學(xué)生只有12%,甚至有超三成高職院校大學(xué)生不知道個(gè)人信用報(bào)告里的逾期記錄會(huì)影響未來的金融生活。因此,學(xué)校教育管理過程中還需培養(yǎng)大學(xué)生的信用意識和契約精神。

3.2 對金融監(jiān)管機(jī)構(gòu)的建議

(1)統(tǒng)一利息率披露制度,強(qiáng)制網(wǎng)站公布固定參數(shù)(手續(xù)費(fèi)、實(shí)際利率、違約金)。當(dāng)前校園分期消費(fèi)平臺眾多,很多校園網(wǎng)絡(luò)分期消費(fèi)平臺沒有明確的分期消費(fèi)利率及違約條款,有的以看似很低的日利率為幌子來降低大學(xué)生的防范心理,能讓學(xué)生充分了解到分期借貸所產(chǎn)生的后果。因此,建議逐漸完善分期消費(fèi)實(shí)施細(xì)則,通過建立統(tǒng)一利息率披露制度,強(qiáng)制網(wǎng)站公布固定參數(shù),如手續(xù)費(fèi)、實(shí)際利率、違約金等,來約束一些網(wǎng)站違約利率高、違約條款隱蔽等現(xiàn)象,避免學(xué)生落入陷阱。同時(shí),還需約定公布系列參數(shù)的方法(甚至同一表格模板)、公布平臺或網(wǎng)站頁面的模塊歸屬。

(2)利息管理費(fèi)收益限制,控制平臺分期市場欲望。目前市場上大多數(shù)網(wǎng)絡(luò)分期平臺貸款年利率達(dá)到20%以上,遠(yuǎn)高于銀行貸款利率。也有很多校園分期平臺雖然利率不高,但同時(shí)會(huì)設(shè)置逾期費(fèi)等隱形費(fèi)用,變相發(fā)放高利貸。利息管理費(fèi)收益是平臺業(yè)務(wù)的驅(qū)動(dòng)力,迫使該收益降低,能抑制平臺業(yè)務(wù)欲望。

(3)限制授信額度。監(jiān)管機(jī)構(gòu)需逐漸摸索并確定校園貸分期消費(fèi)業(yè)務(wù)的最高授信額度。一方面,能抑制分期消費(fèi)提供方業(yè)務(wù)拓展;另一方面,是對大學(xué)生可能存在的非理性消費(fèi)的節(jié)制。根據(jù)大學(xué)生在分期購物網(wǎng)站上的消費(fèi)及借款情況,授信額度最高可以定到8000元~10000元,用于創(chuàng)業(yè)的也不宜高于50000元。從大學(xué)生分期購物的商品及借款用途來看,很少有學(xué)生是因?yàn)槿鄙偕钯M(fèi)而借款,多數(shù)用于購買數(shù)碼產(chǎn)品、旅游等,數(shù)額一般在5000元左右,若有培訓(xùn)或資金周轉(zhuǎn)的需要,3000元基本能滿足需求。最高限額不宜過低,否則學(xué)生可能通過地下校園貸、線下套現(xiàn)等方式獲取資金。

(4)制止暴力催收,杜絕 “極端”事件出現(xiàn),保護(hù)學(xué)生人身安全。分期消費(fèi)機(jī)構(gòu)催債方式簡單、粗暴。部分分期機(jī)構(gòu)通常將壞賬債權(quán)打包轉(zhuǎn)讓給第三方機(jī)構(gòu),學(xué)生違約后頻受騷擾,甚至波及同學(xué)和老師。催收暴力事件頻出,學(xué)生人身安全得不到保障,校園安全事件頻出。

(5)申訴維權(quán)機(jī)制急需建立。通過申訴機(jī)制實(shí)現(xiàn)叫停熔斷功能,糾紛期間,按正常利息率計(jì)息,以助于學(xué)生緩沖維權(quán),維護(hù)和諧發(fā)展。分期消費(fèi)平臺的利率和違約率遠(yuǎn)遠(yuǎn)超過銀行,部分分期消費(fèi)機(jī)構(gòu)廣告宣傳未提及隱形消費(fèi)項(xiàng),在未明確告知大學(xué)生收費(fèi)標(biāo)準(zhǔn)的情況下,就與之形成債權(quán)債務(wù)關(guān)系。學(xué)生發(fā)現(xiàn)利息收費(fèi)不合理或者商品質(zhì)量出現(xiàn)問題后,通常找不到申訴機(jī)構(gòu),迫于違約期間高昂利息,只能自認(rèn)倒霉,倉促還錢以終結(jié)交易。同時(shí),對分期消費(fèi)提供方而言,無有效申訴機(jī)制的分期業(yè)務(wù)市場中,息事寧人的學(xué)生和家長越多,越助長分期提供方默許暴力催收團(tuán)體使用非法手段來震懾維權(quán)者。

4 結(jié) 論

文章針對大學(xué)生分期消費(fèi)行為構(gòu)建了完美信息動(dòng)態(tài)博弈模型,模型結(jié)論與目前大學(xué)生分期消費(fèi)市場發(fā)展情況契合,同時(shí),分析證實(shí),在大學(xué)生消費(fèi)者與分期消費(fèi)提供方間的行為過程中,可以通過外部性影響參與者行為。建議教育管理正視大學(xué)生分期消費(fèi)需求,通過引導(dǎo)大學(xué)生分期消費(fèi)觀念、創(chuàng)造提供開源機(jī)會(huì)、加強(qiáng)實(shí)用的征信、財(cái)務(wù)知識教育來引導(dǎo)大學(xué)生行為;建議金融監(jiān)管機(jī)構(gòu)干預(yù)平臺提供方操作程序、規(guī)范授信額度、收益等,同時(shí)呼吁建立申訴維權(quán)機(jī)制,以引導(dǎo)大學(xué)生分期消費(fèi)市場良性發(fā)展。

參考文獻(xiàn):

[1]張文琴,呂佳儀,張海帆,等.淺析網(wǎng)絡(luò)小額信貸對大學(xué)生消費(fèi)行為的影響研究述評[J].江蘇商論,2017(12).

[2]蘇嬋娟. 校園網(wǎng)貸背景下大學(xué)生畸形消費(fèi)心理剖析及教育引導(dǎo)[J].廣西社會(huì)科學(xué),2017(7).

[3] 胡瑞顯,孫英雋.大學(xué)生網(wǎng)絡(luò)分期消費(fèi)信用風(fēng)險(xiǎn)的博弈分析[J].中國林業(yè)經(jīng)濟(jì),2016(2).

[4]王愛巧.河南省高職院校大學(xué)生網(wǎng)絡(luò)分期消費(fèi)狀況調(diào)查研究[J].知識經(jīng)濟(jì),2018(4).

[5] 夏爽,郭進(jìn)利.基于純平臺模式的P2P網(wǎng)絡(luò)借貸行為博弈分析[J].技術(shù)與創(chuàng)新管理,2016,37(6).

猜你喜歡

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(yè)(2014年7期)2014-04-17 18:46:57

教育與職業(yè)(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09

中國火炬(2009年2期)2009-07-24 14:31:30