間接法下現金流量表的編制模板構建研究

2019-09-20 04:49:51李春兒

時代經貿 2019年8期

李春兒

【摘要】現金流量表作為財政部要求企業必須提供的四大主表之一,其編制難度遠遠超過資產負債表、利潤表和所有者權益變動表。而在現金流量表的兩種編制方法中,間接法相對更難。本文以地市供電局為例,結合電網公司的實際業務特點,擬構建一個高效、準確的現金流量表間接法編制模板。

【關鍵詞】現金流量表;間接法;地市供電局

現金流量表的編制方法有直接法和間接法兩種。《企業會計準則第31號

現金流量表》明確規定,企業應當采用直接法列示經營活動產生的現金流量,同時采用間接法填列現金流量表補充資料。由于間接法相對直接法更具有難度,本文擬從電網企業實際業務出發建立一個現金流量表間接法編制模板。

一、間接法下現金流量表的編制原理

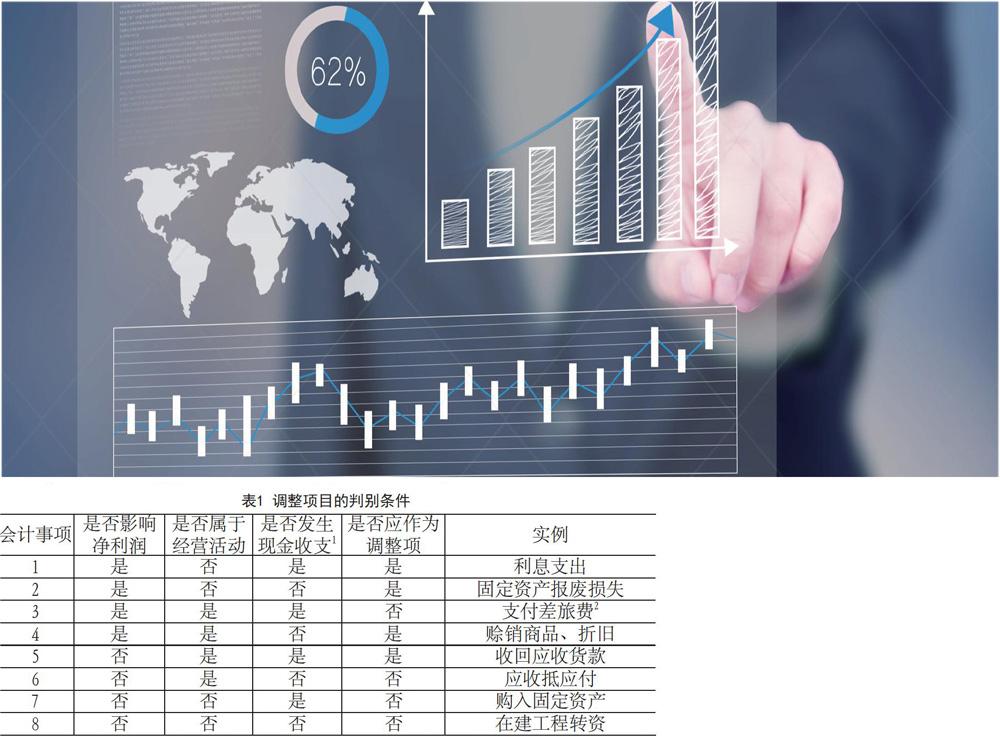

在間接法下,通過一系列的調整項目將凈利潤調節為經營活動現金凈流量,其基本原理就是將影響凈利潤形成的會計事項由權責發生制還原為現金收付實現制,并且剔除投資活動和籌資活動對凈利潤產生的影響。為達到上述目的,可通過以下三個步驟逐項判斷各類會計事項并調整經營活動現金流量:(1)影響凈利潤但不屬于經營活動,無論是否實際發生現金收支,調整;(2)屬于經營活動,影響凈利潤但未實際發生現金收支,調整;(3)屬于經營活動,不影響凈利潤但實際發生了現金收支,調整。步驟(1)使凈利潤僅反映經營活動,(2)和(3)將凈利潤還原為收付實現制下的現金流量,詳見表1。

說明:判斷某一會計事項“是否影響凈利潤”時,不應以該事項發生時的賬務處理作為唯一依據,而應綜合考慮該業務的最終走向,如:以現金購買材料從表面上看不影響利潤,但是存貨成本最終將轉入主營業務成本,因此屬于第3類會計事項:同理,賒購材料屬于第4類會計事項。

二、以地市供電局為例。構建現金流量表的間接法編制模板

(一)地市供電局的的財務管理模式及會計核算特點

地市供電局作為二級核算單位,其對外融資、資金收支和所得稅業務均由省電網公司實行集中管理。相應地,公司增設“內部往來”科目專門用于核算各成員單位與省公司及兄弟單位之間的內部往來業務,如資金的匯總上劃與下撥、利潤的上繳等。除此之外,由于電網行業具有固定資產投資量大、投資周期長的特點,各地市供電局的“預付賬款”、“其他應收款”、“應付賬款”等應收、應付科目所核算的內容很大程度上反映的是資本性投資業務。上述原因導致各地市供電局的應收、應付會計科目與普通工業企業存在較大差異。

(二)構建間接法下地市供電局現金流量表的編制模板

使用間接法編制地市供電局現金流量表(即補充資料),關鍵在于對經營性應收、應付項目和“內部往來”的準確把握。

1.經營性應收、應付項目的填列。根據表1所述判別條件,“經營性應收項目的減少”即第5類會計事項減去第4類會計事項的凈額(如:收回應收賬款數額一賒銷商品貨款),該凈額可視為第5類會計事項產生的“凈影響”,則“經營性應收項目的減少”=經營性應收款項的回收凈額;“經營性應付項目的增加”即第4類會計事項減去第5類會計事項的凈額(如:賒購材料款一支付賒購款),該凈額可視為第4類會計事項產生的“凈影響”,則“經營性應付項目的增加”=經營性應付款項的賒購凈額。緊扣第4、5類會計事項的判別條件,剔除“應收賬款”等應收科目和“應付賬款”等應付科目的發生額中不屬于經營活動的部分或者屬于經營活動但不影響凈利潤也未發生現金收支的部分,剩下的即為經營性應收、應付項目的發生額。

2.內部往來的填列。對照表l將“內部往來”科目發生額中屬于第1、2、4、5類會計事項的部分作為調整項,例如與省公司資金往來不影響凈利潤但實際發生了現金收支,又如網供電費影響了凈利潤(通過“主營業務成本”科目)但未實際支付現金。

3.其他調整項的填列。存貨作為現金流量表補充資料的調整項目之一,調整范圍僅限于購入存貨成本或結轉存貨成本,即存貨的對方科目必須是銀行存款等貨幣資金科目或應付賬款等應收、應付科目。因此,存貨用于在建工程以及存貨與工程物資之間的調庫等業務導致的存貨變動,應予以剔除。此外,審計整改導致的工程退款屬于經營活動、不影響凈利潤但實際發生了現金收支,應將收到的退款凈額調增經營活動現金流。

具體而言,可按以下步驟逐項操作:

(1)首先,假設上述應收、應付科目全部反映經營活動,設置“經營性應收項目的減少”和“經營性應付項目的增加”從科目匯總表(均為一級科目)中取數。

(2)加項:內部往來引起的應收項目增加、應付項目減少。該部分應收項目增加或應付項目減少既不影響凈利潤也未實際發生現金收支,相當于虛增了應收項目或虛減了應付項目,應調增“經營性應收項目的減少”或“經營性應付項目的增加”。

(3)加項:固定資產清理引起的應收項目增加、應付項目減少。報廢、轉讓固定資產的變價收入以及為之計提的增值稅、城建稅等稅費,“固定資產清理”的對方科目為“其他應付款”、“應交稅費”等往來科目,該部分應收項目增加或應付項目減少既不影響凈利潤也未實際發生現金收支,應調增“經營性應收項目的減少”或“經營性應付項目的增加”。

(4)減項:工程往來款,即屬于投資活動的應收項目減少、應付項目增加。應收、應付科目下的資本性明細科目(如預付賬款\預付工程款)的回收凈額、賒購凈額應分別調減“經營性應收項目的減少”和“經營性應付項目的增加”:有些業務發生時計入了應收、應付科目下的經營眭明細科目,如收到廢舊物資變賣收入時借記“銀行存款”、貸記“其他應付款”,但這些業務屬于投資活動引起的現金流,應予以剔除。

上述4個步驟旨在將“經營性應收項目的減少”和“經營性應付項目的增加”還原為只反映經營活動并且對凈利潤或現金流存在影響,使這兩個項目真正屬于第4、5類會計事項從而符合調整前提。

(5)加項:不影響凈利潤或現金流的存貨減少。現購材料、賒購材料若用于生產或出售,則分別屬于第3、4類會計事項,即購入存貨的成本最終將通過“主營業務成本”影響利潤。但存貨與工程物資之間調庫、在建工程領用材料等導致的存貨凈減少額既不影響凈利潤也未實際發生現金收支,應調增“存貨的減少”項目。

(6)加項:內部往來引起的經營活動現金流增加。與省公司資金往來業務屬于經營活動,雖不影響凈利潤但實際發生了現金收支,應將省公司撥入資金減去上繳省公司資金的凈額,調增經營活動現金流量。

(7)加項:內部往來引起的凈利潤減少。從系統內部單位購電,增加了購電成本、減少了當期凈利潤而并未實際支付現金,應將凈利潤還原為收付實現制即調增經營活動現金流。

(8)加項:在建工程、工程物資引起的經營活動現金流增加。審計整改收到或支付的工程退款,此類業務屬于經營活動而非投資活動,應將工程退款凈增加額剔除遷改工程支出(投資活動現金流)后的凈額調增經營活動現金流。

其他項目可按一般工業企業的填制方法來完成,初步建立的模板如表2所示。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

活力(2019年15期)2019-09-25 07:21:38

海峽姐妹(2018年3期)2018-05-09 08:20:40

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

長春師范大學學報(2014年8期)2014-07-01 23:28:08

河南科技(2014年23期)2014-02-27 14:19:12