基于新版城市總規的北京大型商業設施發展與布局研究

2019-09-20 05:07:00李馥佳

時代經貿 2019年10期

李馥佳

摘要:大型商業設施是北京商業領域大體量、廣域覆蓋、集中式發展的重要組成部分,是滿足人民日益增長的美好生活需要的重要商業基礎。本文通過與北京市商務局聯合開展的全市大型商業設施數據調研,總結截至2018年底全市大型商業設施的規模體量、環線分布、行政區劃、經營業態等發展現狀,分析消費趨勢變化對大型商業設施發展的潛在影響,結合北京新版城市總規對大型商業設施發展要求與布局影響,在此基礎上提出北京大型商業設施調整方向與演進趨勢。

關鍵字:大型商業設施新版城市總規布局研究趨勢研究

大型商業設施是北京商業領域大體量、廣域覆蓋、集中式發展的重要組成部分,在保障民生福祉、滿足城市生活與提升消費水平、增強人民群眾的獲得感與幸福感方面起到重要作用。2017年9月北京新一版城市總體規劃正式公布,其中對于未來北京城市發展戰略目標,北京城市保護與發展的協調問題,“大城市病”的治理問題,城鎮居民的基本生活保障以及提高居民獲得感問題,以及在京津冀協同發展的大戰略、大格局當中,北京承載的引領責任等一系列問題進行了總體規劃。2018年北京的政府工作報告中,將“精心組織實施新一版北京城市總體規劃”列為政府“三件大事”之一。

在此背景下,北京市人口疏解與控制、產業轉移與創新等各項細則規劃指導意見陸續明確出臺,商業流通業在消費需求、產業導向、政策支持等方面同步發展較大、較快變革。大型商業設施作為承載商業流通、與城市商業格局乃至城市整體發展布局密切相關的大體量、綜合性商業設施,城市規劃的改變與大型商業設施的發展密切相關,相互影響、相互作用。此外隨著時代變遷與生活方式的變化,以購物中心為代表的大型商業設施與社區商業一大一小、一集中一散布的二元商業組成成為城市商業格局的重要核心,大型商業設施的發展模式與重點業態隨之改變。以上變化都深刻影響了大型商業設施在布局選址、目標人群定位、業態調整、品牌引進等方面的調整方向與演進趨勢,推動大型商業設施快速進化與發展。

一、北京大型商業設施的發展現狀

截至2018年底,北京萬米以上大型商業設施共356家,其中十萬米以下大型商業設施仍占據主流,占92.7%。與2017年342個相比增加14個,其中十萬以上商業設施增加2個,一萬至十萬平方米商業設施增加14個:與2015年298個相比增加58個,其中十萬以上商業設施增加9個,一萬至十萬平方米商業設施增加51個。2018年新增大型商業設施體量84.2%低于十萬平米,大型商業設施經營持續向精細化、精致化方向發展。

(一)總體情況

1.環線分布

按商業設施所處地理位置(環線位置)分析,全市10000m2以上的商業設施在五環外分布最多,共有161個,占45.2%;其次分別是三至四環64個,占比18.0,6:四至五環50個,占比14.0%;二環以內41個,占比11.5%:二環到三環40個,占比11.2%。從北京大型商業設施的地理分布看,向內環靠近的商業設施數量相對減少,究其原因,一方面在受政府政策限制引導;另一方面,隨著城市空間格局的不斷外擴,郊區城市化進程不斷加快,且隨著主城人口不斷向郊區疏解,五環外區域成為城市大型商業設施區域及郊區化發展的重要方向。

2行政區劃

按商業設施所處行政區分析,全市10000m2以上的大型商業設施集中最多的行政區是朝陽區,共71個,占19.9%:其次是海淀區和豐臺區,分別為39個和35個,占比11.0%和9.8%。延慶區、懷柔區和門頭溝區分布較少,其中門頭溝區僅有1個。

3.經營業態

按商業設施業態分布分析,全市10000m2以上商業設施主要集中分布在購物中心、百貨、超市、家居建材和專業專賣店5種業態。其中購物中心業態152個,占42.7%:其次是超市72個,占20.2%;百貨店70個,占19.7%;家居建材35個,占比9.8%,專業/專賣店27個,占比7.6%。

(二)存量情況

1.存量一萬平方米至十萬平方米商業設施

北京建筑面積在1萬至10萬平方米的大型商業設施共32.3家,總體情況如下:

(1)從地理位置分布看,一萬至十萬平方米商業設施分布較為均衡,其中五環外區域最為集中,占比45.5%

全市323個一萬至十萬平方米商業設施有146個分布在五環外區域,占比達45.2%:其次是三至五環,布有98個,占比303,6。三環以內分布有79個,占比24.5%。

(2)從所處行政區分布看,一萬至十萬平方米商業設施主要集中在中心城區,占比達59.7%

全市323個一萬至十萬平方米商業設施有194個集中在中心城區,占比達59.7%,其中核心區(東、西城)分布有54個,占比16.6%。郊區縣分布有129個,占比39.7%。

(3)從經營業態分布看,購物中心、超市和百貨店成為一萬至十萬平方米商業設施的三大經營業態,其中購物中心占比達36.6%

全市323個一萬至十萬平方米商業設施中,購物中心、超市和百貨占據三大業態,其中購物中心128個,占39.6%;超市72個,占22.3%;百貨店67個,占20.7%。家居建材和專業專賣店分別有29個和27個,占比均不足10%。

2.存量十萬平方米以上商業設施

北京建筑面積在100000平方米以上的大型商業設施共33家,總體情況如下:

(1)從地理位置分布看,十萬平方米以上商業設施主要集中分布在五環以外區域,占比達到45.5%

全市33個十萬以上商業設施有15個分布在五環外區域,占比達45.5%:其次是三至四環和四至五環,分別為9個和7個。而三環以內僅有2個,且集中分布在二環內。

(2)從所處行政區分布看,十萬平方米以上大型商業設施主要集中在朝陽、豐臺、海淀、大興區四個區域,占比達到63.8%。

全市33個十萬平方米以上大型商業設施中,豐臺區7個,占21.2%;其次是朝陽區6個,占18.2%:門頭溝、平谷、懷柔和延慶區沒有分布。

(3)從經營業態分布看,十萬平方米以上商業設施以大型購物中心為主

全市33個十萬平方米以上商業設施中,購物中心有24個,占72.7%,遙遙領先其他業態。其次為家居建材商店6個,占比18.2%;百貨店3個,占比9.1%。

(三)增量情況

截至2018年底,全市萬米以上大型商業設施共有356家。與2015年相比,延慶、門頭溝等個別行政區大型商業設施總體數量略有減少。其他行政區均有不同程度增長。與2017年相比,房山、大興、通州等行政區增幅較大。

1.新增一萬平方米至十萬平方米商業設施

全市建筑面積一萬至十萬平方米商業設施比2017年新增16個。比2015年新增加49個項目。

新增建筑面積一萬至十萬平方米的商業設施項目主要有如下特點:

(1)從地理位置分布看,新增一萬至十萬平方米商業設施大都分布在五環以外

相較于2015年,新增的49個一萬至十萬平方米大型商業設施地理位置分布大都集中在五環以外。五環外商業設施增加了32個,占增量的65.3%:三到四環增加了6個,占比均為12.2%:四到五環分別增加了5個,占比均為10.2%。

相較于2017年,新增的16個一萬至十萬平方米大型商業設施地理位置分布大都集中在五環以外。五環外商業設施增加了7個,占增量的43.8%:四到五環增加了3個,占比均為18.8%;二環內增加了3個,占比為18.8%。

(2)從所處行政區分布看,新增一萬至十萬平方米商業設施集中分布南城

相較于2015年,新增的49個萬米至十萬大型商業設施分布在朝陽、海淀、豐臺、通州、昌平、順義、大興、房山、懷柔、密云、東城、平谷和門頭溝13個行政區。其中,大興區新增一萬至十萬平方米大型商業設施11個,占總數的22.5%,所占比例最大;其次是豐臺區、朝陽區分別新增8個、7個,占比分別為16.3%、14.3%。新增商業設施集中分布在南城。相較于2017年,新增的16個一萬至十萬大型商業設施分布在朝陽、東城、豐臺、昌平、大興、順義、海淀7個行政區。其中,朝陽區新增一萬至十萬平方米大型商業設施4個,占總數的25.0%,所占比例最大:其次是東城區新增3個,占比為18.8%。

在全市較2017年新增16個一萬至十萬平方米商業設施中,中心城區(城六區)增加6個。而南城(豐臺、大興、房山)大型商業設施新增7個,占比43.8%。

(3)從經營業態分布看,新增一萬至十萬平米商業設施中購物中心超過3/4

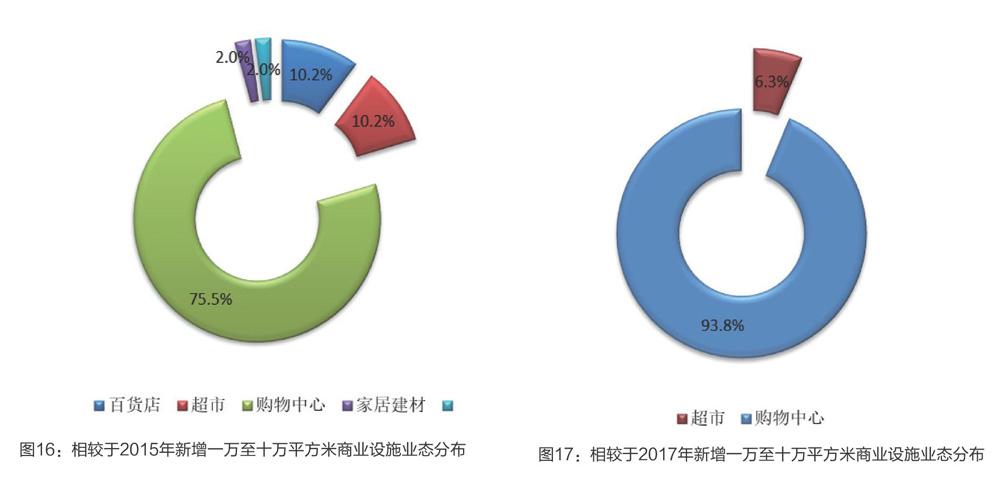

相較于2015年,新增的49個一萬至十萬平方米大型商業設施中,有37個是購物中心業態,占增量的75.5%;其次是超市5個,占10.2%;百貨店有5個,占10.2%:家居建材商店、專賣/專業店都增加了1個,占2.0%。

相較于2017年,新增的16個一萬至十萬平方米大型商業設施中,有15個是購物中心業態,占增量的93.8%:其次是超市1個,占6.3%。

例如2018年10月開業的位于崇文門外大街1號的北京MCUBE魔方,地處核心商圈建設體量有限,項目總建筑面積約4萬平方米,其營業面積僅33萬平方米。但作為合景泰富集團打造的小巧別致、魅力摩登的精品購物中心,擁有3000平方米的噴泉水景的屋頂花園,集聚潮流品牌與多家知名餐飲品牌,為講究生活品味的顧客提供全新的購物體驗。

2.新增十萬平方米以上商業設施

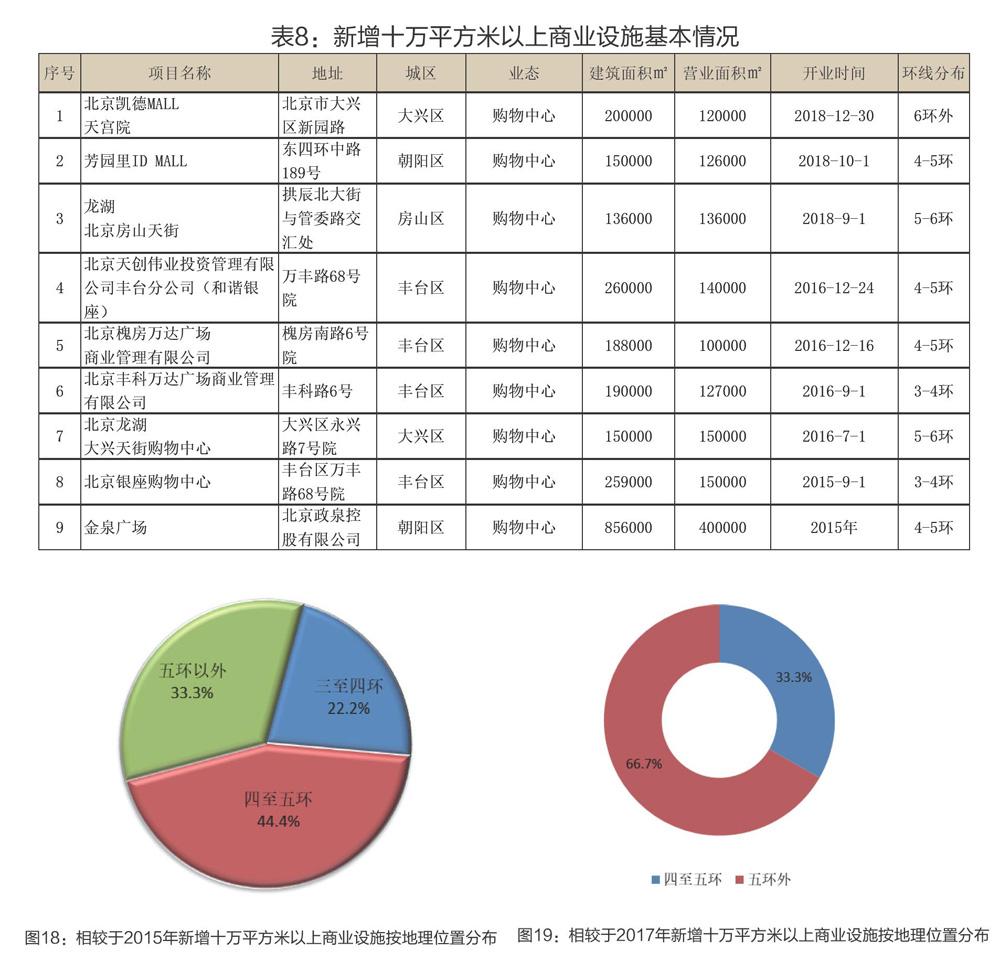

全市建筑面積十萬平方米以上商業設施比2015年新增加9個項目,如影響比較大的項目有大興區北京凱德MALL天宮院、北京龍湖大興天街購物中心,豐臺區北京銀座購物中心、北京天創偉業投資管理有限公司豐臺分公司(和諧銀座)等。

較2017年新增十萬平方米以上的商業設施只有3個項目,皆分布在四環以外的購物中心,分別為北京凱德MALL天宮院、芳園里IDMALL、龍湖北京房山天街。

新增建筑面積十萬平方米以上的大型商業設施項目主要有如下特點:

(1)新增十萬平方米以上商業設施主要集中在四環、五環外

相較于2015年,新增的9個十萬以上平方米的大型商業設施地理位置分布較為均衡,三環以內沒有增加,全部在三環以外。其中五環以外的商業設施增加了3個,占增量的33.3%;四到五環增加了4個,占44.4%,三至四環增加了2個,占22.2%。

相較于2017年,新增的3個十萬以上平方米的大型商業設施地理位置分布均在四環以外,四環以內沒有增加。其中五環以外的商業設施增加了2個,占增量的66.7%;四到五環增加了1個,占33.3%。

(2)新增十萬平方米以上商業設施主要集中在南部城區

相較于2015年,在全市新增的9個十萬平米以上的大型商業項目中,有7個集中在北京南城,占比77.8%;其中豐臺區4個,大興區2個,房山區1個,新增十萬平方米以上商業設施主要集中在南部城區。

南城過去是北京商業發展較緩慢的地區。但隨著第三版“城南計劃”的發布,確定了“一軸、兩廊、兩帶、多點”的空間布局,明確到2020年底要實現城市承載能力有效提升、高質量發展取得積極進展、改革創新機制逐步完善三大目標。。

在北京市委市政府對于南部城區發展的大力支持和持續投入下,棚戶區改造與新農村建設同步實施,多條城市主干路陸續竣工,并仍有多條在建城市主干道及軌道交通線路處于在建之中:豐臺、大興等多個南部城區大片商品住宅拔地而起,新建、改造住宅小區連片發展:豐臺總部基地、大興生物醫藥基地、新媒體基地等多個產業園區吸納大量就業人口。南部城區人口吸納力不斷提高,經濟發展水平快速提升,帶動南部城區居民消費水平的大幅、持續增長。

北京銀座購物中心、北京龍湖大興天街購物中心等廣域輻射、體量超過十五萬平方米的超大型綜合購物中心相繼開業,滿足南城一站式購物需求的同時,也輻射帶動了周邊河北等地的經濟發展。北京銀座購物中心開業首日,總客流量已破20萬人次,總銷售額突破600萬:龍湖北京大興天街開業當天總客流量已破15萬人次,總銷售額達到700萬元。同時集聚多個流量品牌如優衣庫、c&A、MuJI、OLD Navy、迪卡儂、星巴克、必勝客、屈臣氏、芝麻街英語、紐約國際、綾致等一大批知名的國際一線品牌:一大批國內一流品牌如HOT WIND、松子、苗鄉樓、湊湊、呷哺呷哺、卡通尼、悠游堂、中健銀座健身等也皆匯聚于此。并引進了國內知名品牌金逸影城,并配備了IMAx影廳,可以為周邊消費者提供國際一流的觀影感受。在內外裝修裝飾上也做足了功夫,除了溫馨、大方的裝修風格,還設置了室內大型水幕和各種水景造型,配以繁星點點的燈光:加上設計精巧、別具匠心的樓頂退臺花園,讓消費者仿佛置身于大自然當中,為消費者打造了一個溫馨、自然、和諧的消費空間。特別值得一提的是,銀座和諧廣場為了打造“一站式全家歡享·生態型購物中心”,還投巨資建設了一個近3萬平米的景觀式室外公園,公園中樹木花草層次分明,各類雕塑點綴其問,環境宜人,特別是公園中的小廣場,現已投入使用,成為了周邊居民夏季納涼的最佳去處。

再如凱德集團在北京體量最大的購物中心天宮院凱德MALL于2018年12月30日在城南地區開業。天宮院凱德MALL坐落于天宮院地區,作為一家綜合性購物中心,凱德MALL一天宮院擁有“品牌集合”、“運動戶外”、“文化娛樂”、“科技體驗”、“兒童互動”、“精致生活”等不同標簽,除了前期已經確認入駐的cGv的4D-Plex影廳、BRAvO(永輝)超市等高端商戶外,繪本味道親子餐廳、楊記興等潮流時尚的品牌也相繼加入。購物中心同時覆蓋雄安新區客群,商場總體建筑面積接近20萬平方米,地下四層、地上六層共10層營業面積,與地鐵天宮院站無縫連接。作為時尚潮流的又一集聚地,凱德MALL吸納的時尚品牌達到50%以上,人文生活方式品牌超過30%,體驗類業態品牌占比超過10%,科技業態品牌占比超過5%。其中就包括眾多的時尚“網紅”品牌,例如茶飲網紅奈雪的茶、新零售的代表門店京東之家黑金店等多家品牌,在此開設北京城南地區的首店。此外凱德MALL還是凱德集團在北京地區建立的首個數字化購物中心,依靠自有平臺凱德星會員服務系統打造智能化閉環。通過用戶大數據搜集,精準分析消費需求,從而能夠及時向用戶反饋有價值的信息。這種將線上線下平臺互相融合的運營方式,不但拉近了與消費者之間的距離,還為傳統實體經濟轉型提供了藍本,形成“人”、“貨”、“場”的生態閉環。

(3)從經營業態分布看,新增十萬以上商業設施以購物中心為主

相較于2015年,在全市新增的9個十萬平方米以上的大型商業設施中,全部都是購物中心:新增的大型商業項目集購物、餐飲、娛樂等多功能于一體,力求滿足消費者全方位的需求,對周邊均起到較強的輻射作用,有效地改善和提升區域商業品質,成為新的商業地標。相較2017年,新增的3個十萬平方米以上大型商業設施,都是購物中心。

(四)在建情況

2018年,全市在建或未開業的建筑面積一萬平方米以上商業設施15個,具體情況如下:

從地理位置分布看,全市一萬平方米以上的在建或未開業的商業設施70%以上位于五環外,充分體現了大型商業設施的地域分布趨勢。全市一萬平方米以上的在建15個商業設施中,有4個位于順義,3個位于豐臺,3個位于朝陽,2個位于通州,房山、石景山、東城各有1個。“非首都功能”的疏解一方面有利于明確北京的“首都”定位,刪繁就簡,放下一些與自身定位不相適應的功能,將其外遷,也有利于治理北京的“大城市病”。為生活于其中的城市居民提供更加良好的生活環境。

二、北京新版城市總規對大型商業設施發展的要求與影響

新版城市總規一方面對于大型商業設施的發展做出了明確的限定與導向:另一方面,對于保障民生、提升消費的零售業大型商業設施,從一定程度上適度放寬建設,促進大型商業設施的整體規劃與建設均衡化發展,更好地滿足人民群眾日益增長的消費需求。以城市總規為指導,2018年出臺的最新版《北京市新增產業的禁止和限制目錄》中,再一次對大型商業設施的建設區域范圍給出明確的限制性界定,對于批發業,城六區(東城、西城、海淀、朝陽、豐臺、石景山)內禁止新建1萬平方米以上的大型商業設施,禁止全市范圍內各類批發市場的改建與擴建:對于零售業,則調整為東西北四環和南三環以內,禁止新建1萬平米以上的商業設施。比起2015年禁限目錄禁止建設區域大大縮小。

此外新版總規在人口疏解、產業轉移以及北京新的戰略定位等方面,都做出了詳細的規定與具體的解釋,人口與產業的變化也將對北京市大型商業設施的布局產生深遠影響。

(一)北京大型商業設施總體建設速度與建設規模放緩

1.總體增速放緩,存量資源未得到有效釋放

2018年隨著新總規的出臺以及北京圍繞“四個中心”定位的加速調整,非民生保障類的大型服裝、建材批發市場,如動物園服裝批發市場、十里河建材批發市場等相繼被疏解、轉移;一些位于城市中心區的小商品市場如天意、官園小商品市場、永外城文化用品批發市場等也相繼關停。此外對于核心區及城市中心區新增大型商業設施的嚴格限制,也使得北京大型商業設施建設格局處在深度調整之中。總體上,北京大型商業設施新增供應繼續放緩。2018年有19個1萬平方米以上的商業設施開業,同比下降16.1%。累積商業建筑面積123.2萬平方米,其中1萬至10萬平方米商業設施有16個,十萬平方米商業設施僅有3個。新開業項目以5萬m2以下的小型商業為主,占比達到72%,多為位于城六區及近郊的商務和居住配套。5萬m2及以上的項目多位于近郊區及遠郊區,朝陽、大興、房山供應項目最多,占比達到51%。對于新開業的大型商業設施招商壓力較大,主流品牌及首店資源稀缺,品牌結構與品牌檔次缺乏主流市場號召力,使得大型商業設施土地建設持有者存在較大的觀望情緒,5年內成交的商用土地未得到有效釋放。

2.與上海相比較,大型商業設施建設規模與建設層次存在差距

與之形成鮮明對比,是上海大型商業設施的持續發展。盡管上海2018新增項目數量相較2017年新增的商業項目減少5個,但仍較北京新增大型商業設施數量多出11個。

上海2018年新增商業項目中,核心區浦東新區以數量之最占據2018年上海各區域擬開業項目首位。伴隨著上海陸家嘴中心L+Mall,晶耀前灘、置匯旭輝廣場、復地一萬科活力城等多個大型知名項目的開業,為浦東新區的商業版圖再添新的亮點。例如上海陸家嘴中心,毗鄰IFc商場、第一八佰伴、華潤時代廣場、尚悅灣、世紀匯等10余個購物中心,占地達到14萬平方米地上11層、地下一層L+Mall。地鐵2號線東昌路站3號口,地鐵9號線商城路站1/4號口直達,地下三層停車空間逾1500個停車位。上海老佛爺首店進駐,從LG-4F層占地達到23萬平方米。此外百麗宮IMAx超級影院、Ole超市、Kpro上海首店等一批知名品牌入駐,而主打年輕消費市場的體驗專區和人氣餐飲,則聚焦時尚潮流消費,打造L+Mall成為融匯高端與時尚的浦東購物新地標。

在上海2018年新開的32個商業項目(其中含3個調改項目),除數量上北京大型商業設施較上海新建項目有較大幅度減少外,在建設的地點、規模與等級上,較北京也有較大程度領先。

(二)大型商業設施分散布局與去中心化趨勢明顯

依據新總規要求,北京市常住人口規模到2020年控制在2300萬人以內,2020年以后長期穩定在這一水平。據此計算,與2017年相比,北京城市總人口預計減少約500萬人,中心城區人口到2020年預計將減少約190萬人,再加上部分流通人口未統計在冊,約200萬人左右將從城六區向外疏解。

此外新總規明確提出中心城區的發展定位,即“四個中心”的集中承載地區,建設國際一流的和諧宜居之都的關鍵地區,疏解非首都功能的主要地區。因此盡管對于東西北四環和南三環以外的中心城區零售類大型商業設施建設未限制,但人口的建設與消費的轉移仍對中心城區乃至全市大型商業設施發展帶來嚴峻挑戰。

1.中心城區人口結構變化推動大型商業設施調整與轉型發展

中心城區即城六區,是疏解非首都功能、治理”大城市病”的重要切入點。新版城市總規明確了疏解騰退空間利用的五個優先原則,即優先用于保障中央政務功能,預留重要國事活動空間:用于發展文化與科技創新功能;用于增加綠地和公共空間;用于補充公共服務設施、增加公共租賃住房、改善居民生活條件:用于完善交通市政基礎設施,保障城市安全高效運行。北京未來的發展就是“減量提質”,減的就是產業和人口,提的就是整體的生活環境和政治環境。2018年,北京疏解制造業企業500家,200家倉儲和物流中心,據測算疏解大概5-7萬外來人口到環京地區。

而首都核心區的東城區與西城區則明確限制各類大型商業設施的新建,住宅、酒店、寫字樓也進入限禁名單,東西城作為中央政務區的功能進一步凸顯出來。作為“四個中心”的核心承載區,歷史文化名城保護的重點地區,展示國家首都形象的重要窗口地區,核心區未來發展重點是要全力做好“四個服務”,且同時實施更為嚴苛的人口疏解政策,到2020年東城常住人口控制在77.4萬人,實現凈疏解13.7萬人,同時進一步加大對直管公房違規轉租轉借、群租房和無證無照經營以及的“居改商”清理力度。西城區,5年內疏解19.4萬人,力爭在2020年將常住人口規模控制在110.7萬人以內,每平方公里的人口控制在2.2萬人左右。因此核心區內的大型商業設施,未來發展重在轉型與提升,對于批發市場業態進行持續改造、升級,而部分大型批發市場騰退出的空間再利用,也將是核心區內大型商業設施發展的重點工作。

伴隨著人口疏解的是人口結構的較大變化。一方面是人口的減少使大型商業設施的經營競爭更加激烈:另一方面是疏解帶來的人口結構變化,大量外來人口的清理與低收入人群的疏解,使中產階層以及北京本地人口成為消費主力。此外對大型商業設施的建設限制,限制了大型商業設施尤其是10萬平米以上大型商業設施發展,2018年中心城區大型商業設施較2017年共增加11家,其中除位于朝陽區東四環中路的芳園里IDMALL購物中心外,營業面積全部在10萬平米以下,且70%大型商業設施的營業面積在5萬平米以下。而人口疏解與經濟增速趨緩也給大型商業設施帶來了更大的經營壓力,迫使大型商業設施深度調整與全面轉型升級。

2南部城區大型商業設施持續呈現補缺式增長

歷史上北京南部城區的經濟發展基礎相對薄弱,南城經濟發展相對落后,商業設施布局受到城市規劃布局及消費水平影響,大型商業設施無論是在數量上還是在質量上,相較于北部城區存在較大差距。在數量上截至2015年,南部城區的大型商業設施僅有41家,僅相當于北部城區大型商業設施整體數量的30%左右。在業態及消費檔次上,南城的大型商業設施以家居建材類的業態為主,而與生活品質與日常消費需求息息相關的百貨、購物中心、超市等業態數量稀少,且品質欠佳。但隨著“城南計劃”的實施,南部城區大型商業設施從2016年開始持續呈現補缺式增長。

2018年南部城區的大型商業設施達到84個,比北部城區多22個。豐臺區、大興區、房山區的大型商業設施新增數量達到了32個,占比53.3%。

從新增大型商業設施的業態看,南部城區購物中心2018年較2015年新增22個,較2017新增8個:北部城區同期較2015年僅新增6個,較2017年僅新增2個。南北城區大型商業實施發展增速差距明顯。

其中發展最快、最顯著的區域,當屬大興區與北京經濟開發區(亦莊)。目前大興區坐擁北京經濟開發區、新機場臨空經濟區,毗鄰副中心,連通雄安新區,此外快速的城市化進程使得如舊宮、西紅門、天宮院等多個居住組團、產業園區快速興起與發展。“十三五”期間大興區在騰退工業大院、物流大院等基礎上,還加大綠地面積約2000畝。而大興區南海子公園二期經過半年多改造建設,成為城南地區的重要綠肺。未來大興還將形成“五縱兩橫”的交通路網,成為京津冀協同發展中部核心區。

在北京新總規的指導下,大興區提出新的發展定位,即北京南部發展的重點地區,面向京津冀的協同發展示范區:科技創新引領區:首都國際交往新門戶;城鄉發展深化改革先行區。亦莊開發區則定位為具有全球影響力的創新型產業集群和科技服務中心:首都東南部區域創新發展協同區:戰略性新興產業基地及制造業轉型升級示范區:宜居宜業綠色城區。隨著南城計劃的推進、新機場建設,大興區土地頻出高地價頻現,宜家薈聚等一批熱點大型商業設施崛起,提升了大興區居民住宅建設層次與居民消費層級,使大興區的大型商業設施尤其是高端商業設施發展具備了現實消費基礎。

3.大體量大型商業設施逐漸向五環外分散

另一個顯著特征是大體量大型商業設施逐漸向五環外分散。隨著交通和市政配套的不斷完善,新興商圈正在不斷崛起,北京的大型商業設施過去集中于三環以內,轉而逐漸向四環、五環分散布局。隨著五環內禁酒店,寫字樓,禁止新的國有企業、行政事業單位遷入,城區進入大疏解模式。此外四環內也即將進行部分規模騰退,舊城改造將不再回遷,城區禁商,而同時新的國有企業及行政單位,未來只有城市副中心、北京城南地區才可以入駐。這一系列政策發布為五環外商業設施尤其是相對缺乏的大型商業設施帶來了重大的發展機遇。

三、北京大型商業設施演進與調整趨勢

在新增項目建設放緩的情況下,北京大型商業設施存量項目開設進入深度調整階段。在2018年新開業的項目當中,合景泰富魔方購物中心(原崇文門菜市場)、懷柔青春萬達廣場(原懷柔百貨)、樂成中心Space3(2016年閉店改造)、太陽飄亮購物中心(閉店改造)及居然之家體驗mall(原為家居賣場)均為存量改造項目,占新開業項目的27.8%,北京大型商業設施進入精細化發展、不斷深耕市場的階段。

(一)時尚化與體驗化推動大型商業設施不斷進化發展

1.時尚與創意元素在大型商業設施中快速興起

隨著新消費主義大潮的來臨,越來越多時尚與創意元素進駐購物中心等大型商業設施,在形式與內容上帶來更多元的時尚消費與體驗消費新風向。在此過程中,時尚、體驗的內容、場景、表現手段以及IP等元素帶入也在同步進化當中。越來越多的購物中心在設置主題活動時,與相關的IP展覽、路演活動、新聞發布會等深度融合。2016年北京朝陽大悅城率先引進LINE FR IENDS的展覽,為此購物中心的主題風格設計與小品擺設全面更換成LIN E FR IENDS主題元素。隨后的2017年、2018年,天津、西安、上海大悅城陸續開展LINE FR IENDS的主題展覽,每一次展覽都在當地城市的時尚人群中激起不小波瀾,風靡一時,收獲品牌與效益的巨大成功。

2.時尚門檻不斷推高,潮流IP與商業設施合作雙贏

相較于購物中心自行設計的簡單的卡通人物或其他元素造型,強勢IP帶給購物中心的是真正被年輕、潮流人群所接受的時尚文化,這種文化基因已經深深治根于時尚人群的認知當中。IP自身的持續營銷與巨大成功所帶來的人氣與流量,直接轉化為購物中心的人氣與流量。對于消費者來說原版、精致、與世界潮流同步的IP體驗遠遠超過毫無設計感或山寨的元素與主題,盛行已久、簡單復制、缺乏創意的時尚元素,已經很難持續吸引消費者的興趣。只有內容豐富、富有創意、不斷更新的時尚業態,塑造更強的互動場景并產生更深度的參與感,才能激起年輕主流消費人群的熱情。此類業態也具有參與人數多、消費停留長、共生消費多的特征,從而成為百貨、購物中心業態新的集客主力業態。

對于購物中心來說,通過主題展覽的門票銷售、各種周邊產品的售賣、形成的對IP品牌的宣傳與相互借勢,使購物中心與IP品牌無論在品牌形象上,還是經濟收益上,都形成雙贏局面。而大悅城更是通過與LINEFR IENDS、哆啦A夢、小豬佩奇等等各類國際時尚IP的合作,而成為時尚潮人心中時尚圣地,從而不斷塑造了購物中心的時尚形象。

(二)文化、藝術主題項目表現突出,兒童業態繼續保持高速增長

通過對北京、上海、廣州、深圳、杭州、西安、武漢等全國重點23個城市5萬平米以上的典型購物中心的監測發現,近三年購物中心零售業態占比整體呈下降趨勢,零售占比則從2015年的60%下降到2017年的51%,餐飲占比從2015年的平均20%上升到2017年的平均30%。新興業態占比呈逐年上升趨勢,年均增長率達2%-3%,新興品牌的年均增長率則達3%4%。

在業態及主題構成上,餐飲、親子體驗、生活服務、文創業態占比整體呈上升趨勢:年均增長率達4%-5%,休閑娛樂業態占比相對平穩。其中具備條件的購物中心從開設海洋館、摩天輪等大型娛樂場館設施,再到萬達文旅城、成都環球購物中心這樣的大型游樂復合型商業業態的出現,充分契合了現代的消費趨勢,體現了娛樂與體驗業態在大型商業設施經營中,重要的集聚客流、營造氛圍、提升設施消費層級、吸引年輕的消費主流群體的重要作用。

1.以書店為代表的文化業態開創文化休閑新方式

以新型書店為代表的文化類業態,創新文化休閑方式。作為城市文化傳播的重要在載體性設施,書店不但服務者城市居民的日常文化生活,在新零售的改造下也逐步拓展社交、休閑空間的重要功能。在過去5年線下的圖書零售業在線上銷售的沖擊下,一波又一波倒下。但與此同時,另一種顛覆傳統的復合型書店自2014年凱快速興起。以中信書店、改造后的新華書店以及一批全新模式的如方所書店、西西弗書店、言幾又書店等為代表,具有免費閱讀區、接待沙發客、定期舉辦各種專題活動、出品精致的咖啡糕點以及鮮花文創產品、服裝等等的“書店+咖啡店+零售”業態迅速開枝散葉。新業態的出現,也促使書店的盈利結構開始改變。圖書面積占比達到80%,咖啡是10%左右,其余則占有10%左右。但在銷售占比上,書籍占45%,咖啡20%,文創25%。例如中信書店、言幾又書店、方所書店等都是新零售書店的典型代表。乃至計劃經濟下遍布大街小巷的新華書店,也都在積極探索新零售時代的銷售模式與盈利模式的轉型。這類書店兼具閱讀空間、文化空間、休閑空間、交友空間等多個功能,引領這個時代下城市的新型文化傳播方式與創意文化生活方式。

2.商業與藝術融合吸引客流,彰顯大型商業設施品位

過去消費者對于大型商業設施的營銷活動,感興趣的是商場的打折、促銷等活動,具有熱鬧喧囂的現場氣氛,并常常伴有勁歌熱舞的表演。但隨著時代的發展與大眾審美品位的提升,消費者感興趣的更多是文化藝術展示,或是具有特定主題的文化活動。而大型商業設施開展藝術營銷活動又具有得天獨厚的優勢。北京僑福芳草地購物中心與北京的798街區舉辦的藝術活動,比美術館、首都博物館的同類展覽都要更受歡迎。一方面由于其巨大的人流量與吸納力,開展同類的文化營銷活動更容易獲得關注以及廣泛傳播;另一方面文化與商業的結合相較于在美術館、博物館開展傳統文化展覽,更具有互動性與趣味性,更能與現代時尚生活方式接軌,增強了消費者的體驗。

2012年9月開業的僑福芳草地購物中心商業面積約5.7萬平米。整個項目的金字塔外形就像一件藝術作品,很有辨識度。商場內打造的200多米紅色步行吊橋橫跨空中,充滿未來設計感,吸引了不少顧客前來參觀。商場內陳列了大量藝術品,藝術品的主題也隨著各類節日、活動不斷更換。如按照生肖年份推出相應屬相的藝術家作品展,馬年全是藝術家創作的各種馬的藝術品,展完后把這些馬的藝術品擺放在商場各處,引導消費者逐個尋找,一一合影。這些在購物過程中隨處可見的藝術品更加拉近了與顧客的距離。在芳草地D座10層,設有一個占地4000平方米的展覽館,每年為觀眾呈現3個檔期的展覽,不少國外的藝術大展在國內巡展時都選址于此。

除了專門的展覽館,商場還設有畫廊,進行展覽舉辦,推廣年輕藝術家,銷售作品,另外,畫廊的一項經營特色在于:與各地產商進行項目合作。比如,芳草地畫廊曾與山西的一個地產項目合作,根據商場的特色和需求,畫廊來幫他們找作品。甚至是為商場“量身定制”了一些繪畫、雕塑作品。而為了配合類似項目,與芳草地合作的藝術家中有70%都是年輕藝術家。

3.兒童業態持續保持高速增長

此外兒童業態持物保持高速增長。隨著二胎政策的放開,越來越多的購物中心開始加碼“兒童經濟”,兒童日常消費占家庭總體日常消費的33%,占家庭總收入的14.6%。對全國42個重點城市監測數據顯示,兒童業態商業總面積已達到916.1萬平方米,在過去五年間增長達538.8%。兒童日常消費以兒童教育支出占比最高,達到37.6%;兒童飲食次之,為24.4%;其次為兒童服飾、娛樂和玩具,分別占18.8%、10.4%、8.8%。兒童業態在購物中心占比更是由5%上升至15%,近兩年提升尤為顯著“。

(三)游購形式成為新的發展潮流,空間設計與氛圍營造不斷升級

1.block形式的創意街區將街頭巷陌搬進大型商業設施

另一個新的發展潮流是游購興起以及隨之產生的block創意街區的形式,即將街巷搬入購物中心當中,在封閉的空間中通過模仿自然環境以及人文環境的裝修與裝飾,營造特色的街區、小鎮,形成具有一定主題及文化特色的block創意街區。

其中最早嘗試、并形成特色鮮明、具有亮點的游購街區是朝北大悅城中開設的悅界街區。此部分區域縱跨五、六兩層,總的商業面積超過了1萬平方米,其中用于布景、活動和通道的公共空間5000平方米,接近總經營面積的一半。另外的5500平方米面積主要由零售業態、餐飲業態、以及其他體驗業態構成。單純的零售業態只占20%左右,包括西式快餐、咖啡茶飲、小吃零食在內的餐飲業態占了總面積的50%。其余30%由美甲、畫室、書店等各類體驗業態構成。

而2017年開業合生匯購物中心,其中開設的21區block創意街區,則更傾向于潮流與先鋒文化,各種網紅小店云集于此,來自世界各地美食與代表先鋒文化的暗黑主題等,在此都有自己的生態空間。21區block共兩層,根據不同主題打造出8個創意空間。在區block內,有家庭餐飲食材、DIY生活體驗、生活配套、手工皮具、陶藝、花藝、閱讀、小型美食街、照相館、零售、DIY畫室、創意市集、創客空間等。帶給消費者全新的生活體驗,集時尚、潮流、文創、玩樂為一體。街區內動線處理方式較好,有穿街走巷的感覺,多個店鋪捆綁一起成組,分了不同的特色街區,使得動線寬度都在3米以上,形成通道,吸引客流,顧客很愿意在其中走來走去。

2.大型商業設施中的空間設計與氛圍營造不斷升級

除了街區整體形式的設計外,大型商業設施中的空間設計與氛圍營造不斷升級。尤其是對于改建的大型商業設施,設施的基本框架與主要支撐結構已經定型,因此在對這類設施的改造當中,通常采取的是對外立面的全新修繕。而近年來一個重要的改造潮流就是通過玻璃結構,對樓宇實行整體外廓包圍改造。

例如太古里接手雅秀后,ERA設計事務所受邀為雅秀市場進行二次優化改造設計。目前雅秀的外立面裝飾成為“障礙”,作為“停車場”的廣場空間浪費巨大,一層“無用”的退臺設計都成為改造的重點。通過對周邊環境及項目本身進行分析后,ERA認為與其標新立異,不如融入太古里及周邊環境,成為三里屯商圈的補充與提升,成為一個可以遮風避雨的場所,一個藝術空間,一個目的地。在此思路上,保留原有的建筑結構,剔除作為“障礙”的立面,使建筑回歸到本來的面貌:回歸建筑本質,將“無用”的退臺空間重新組合利用:引入新的界面,以創造不同形式的公共空間,封閉與半封閉空間有機結合;創造新的紐帶,連接首層與其它樓層;創造景觀平臺,成為鄰里的聚會空間;借助于新的環形動線,室內空間可靈活布局,即可作為商業空間,也可作為藝術展覽空間。為此在外立面整體外包形成嶄新的“殼”即新的“西班牙廣場”,你站在樓上看風景,看風景的人在樓下看你,新定義的“三里屯Terrac”設計將建筑本身提升到一個更高的水平。

(四)社區生活方式中心成為規模較小大型商業設施的調整新方向

大體量的商業設施在不斷調整、升級的同時,中小規模的商業設施則向另一個方向深化發展,即深耕周邊的社區商業市場,打造成周邊消費者的日常生活需求的服務平臺。這類百貨店、購物中心與當今動輒十萬米以上體量的超大購物中心相比,在規模與產品、服務種類與豐富度上存在明顯的競爭劣勢,因此其輻射范圍只局限于周邊社區:但與過去產權分散、缺乏統一規劃的沿街店鋪、小市場相比,萬米左右的小規模大型商業設施其無論是商業運營還是品牌引進資源上都具備更強的實力。此類商業設施逐漸放棄在品牌高端、環境豪華等層面與超大購物中心的競爭,而是更加切實地滿足周邊居民以及工作人群的日常生活需要,引進客單價低但消費頻次高社區業態,提供優于傳統社區商業的社區生活新空間。社區生活方式中心成為規模較小大型商業設施的調整新方向。

改造、調整的原則主要有消費頻次布局原則、面積租金布局原則、業態類型布局原則以及樓層動靜布局原則。消費頻次布局原則是指將消費頻次高的隨機性消費、必備性消費安排在較低樓層,而將目的性強、具有品牌吸引力的品牌設置在高層區域:面積租金布局原則是指在低層區盡量切割分區,一方面增加黃金樓層的豐富度與趣味度,另一方面通過設置面積小、種類多的業態,提高租金低樓層租金。但前提是保證購物中心的主體性與空間層次,避免過度追求坪效而導致購物中心低層布局混亂、缺乏設計的弊病:業態類型布局是在整體大的格局設計之上,將餐飲、零售與娛樂、休閑、體驗業態充分混搭,形成一個個局部相對完善的休閑空間。在此過程中餐飲等業態的集聚效應與分散式布局形成博弈,一般通常是設置一個相對集中的餐飲區域,作為強目的性消費,一般在樓層相對較高的位置。同時在低樓層布局幾個相對較小的餐飲板塊,而對于茶飲、小吃、零食等休閑餐飲則分布在其他業態當中:樓層動靜布局原則則是將環境要求靜謐、舒適的區域放置在相對高的樓層或者商業設施的兩側,而對人流量要求高的業態,即時消費、快消等則放置在中間、低樓層位置。但這樣的整體布局原則也不是一成不變的。在遵循商業內在規律的同時,適當創新布局以及整體的設計動線,能夠在千篇一律的商業布局當中脫穎而出,無形中放大購物中心的品牌豐富度,更加高效地利用好寶貴的商業面積,是所有改造升級的購物中心都要面對的重要一環。

1.中小百貨、購物中心積極向綜合性社區服務中心轉型

對于小體量的大型商業設施,例如.中小百貨和面積在3萬平方米以下的購物中心,由于缺乏大體量帶來的豐富度以及巨大的設計、想象空間,其休閑度、體驗度、娛樂度相較于大體量一站式購物中心距離較大。因此此類商業設施在發展上應退而求其次,爭取近幾年快速發展的社區商業市場份額,積極向綜合性社區服務中心轉型。

集日常購物,重點滿足社區居民日常購物需求、生活服務一站式滿足社區居民生活服務需求:休閑娛樂,為社區居民提供休閑放松的空間:社區交往,滿足社區居民家庭、朋友小聚、交往的需求于一體的新型社區生活方式中心,是許多著名的商業品牌積極轉型發展的方向。

如翠微牡丹園店,建筑面積32000平方米,經營面積25000平方米,作為社區型的商業中心,通過豐富業態組合與持續的營銷活動開展,滿足周邊居民的社區生活方式,在同類社區型百貨中盈利遙遙領先。

2.超市業態深耕社區市場,更加貼近社區消費需求

除傳統百貨、小型購物中心外,超市向社區生活方式中心轉型也是重要的發展趨勢。近年來傳統大超市在一、二線城市式微的趨勢愈發明顯。受到電商沖擊、消費升級、租金攀升,大賣場在一、二線城市的生存日益艱難。如家樂福(中國)管理咨詢服務有限公司2012-2017年銷售額走勢如圖。據統計數據顯示,2017年家樂福(中國)管理咨詢服務有限公司銷售額為498億元,同比下滑1.3%。盡管2017年家樂福(中國)管理咨詢服務有限公司門店數量相較于2016年有所增長。

相反,隨著人們對便利性的不斷要求和生活方式的改變,一站式社區超市在一、二線城市反而表現出強大的市場潛力。社區超市的定位是為社區居民提供全品類生鮮商品、日常便利商品、通過線上線下相結合的O 20運營模式,實現線上銷售最后一公里物流配送的終端服務,達到“小賣場、大品類、低成本、高效坪”的經營目標。例如安徽樂城超市,打破傳統超市、賣場作為家庭主婦補充家庭包裝食品、百貨的場所,從無趣、單純價格導向多元盈利模塊組合,滿足不同社區需求轉變。其成功來源在于找準周邊居民體驗消費需求,實現多個盈利模塊相互組合。如打造“鮮菜市”概念,提升菜市場品質,滿足社區家庭日常生鮮需求:免費提供游樂性強的多彩兒童區,滿足兒童游樂與零食需求,提升對親子家庭的集客能力:以及豐富的熟食外賣產品與美食城配置,滿足年輕上班族的日常食品需求。