供給側視角下高職財會類專業教學研究

2019-09-16 02:45:16宋愛云

新課程研究·教師教育 2019年6期

關鍵詞:現狀分析

摘? 要:“供給側管理”的戰略性主張是從供給、生產端入手,通過解放生產力、提高經濟效益、提升競爭力促進經濟發展。在供給側改革背景下,學校要從源頭上提升財務人員職業水平和職業素養,在財會類專業教學中不斷轉變和提升教學方法。結合高職財會類專業教學存在的諸多問題,本文從供給側視角出發,對培養的人員定位、師生比、供需結構的現狀進行闡述,分析高職財會類專業教學困境背后的原因,提出解決對策和建議。

關鍵詞:供給側視角;財會類教學;現狀分析;

作者簡介:宋愛云,桂林理工大學南寧分校。(廣西 南寧 532100)

中圖分類號:G710? ? ? ?文獻標識碼:A? ? ? 文章編號:1671-0568(2019)18-0121-02

一、供給側視角下的財會人員發展

經濟新常態下,經濟增速放緩,結構問題加劇,傳統的“需求側管理”難以發揮效力。在此背景下,習近平主席提出“供給側管理”的戰略性主張,創造性地將“需求管理”和“供給管理”有機結合起來,從供給、生產端入手,通過解放生產力、提高經濟效益、提升競爭力促進經濟發展,在實現結構均衡的基礎上推動經濟的可持續發展。它標志著以“需求刺激”為主的宏觀調控手段發生轉變,以要素投入為特征的粗放型增長模式正在轉型。在供給側改革的形勢下,企業也對財務人員提出了更高的要求,財務軟件和人工智能的發展也極大地沖擊了財會行業,財務人員面臨轉型。

2016年3月10日,袁貴仁提出“中國高校的轉型發展,實質上是中國高等教育供給側結構性改革”。這要求職業院校從源頭上提升財務人員職業水平和職業素養,在財會類專業教學中不斷轉變和提升教學方法。

二、供給側視角下的高職財會類專業教學現狀分析

從供給側視角來看,高職財會類專業教學主要存在以下問題:

1.培養的財務人員定位較低,傳統教學模式依舊占據主導地位。從高職財會類專業人才培養上來看,專業人才培養定位仍為傳統的核算型財務人員,教師為學生傳授基本的理論知識和傳統的操作技能,培養缺少方向性,人才差異化程度較低,傳統的“灌輸式”“填鴨式”教學方法忽視了學生的自主學習能力,弱化了學生的思考能力,大量高職財會類學生在課程學習中只是被動地接受知識。

2.專業學生人數眾多,師生比嚴重失衡。根據高職院校的師資要求,師生比應為1:18,專職和兼職教師比例為1:1。然而,大學擴招使財務類專業報考人數眾多,高職院校普遍存在師資不足,造成高職財會類專業師生比嚴重失衡,師生比甚至達到一比近百人。在此情況下,教師工作壓力增大,部分專業課程不得不實行大班教學,這極大地降低了教育的質量。

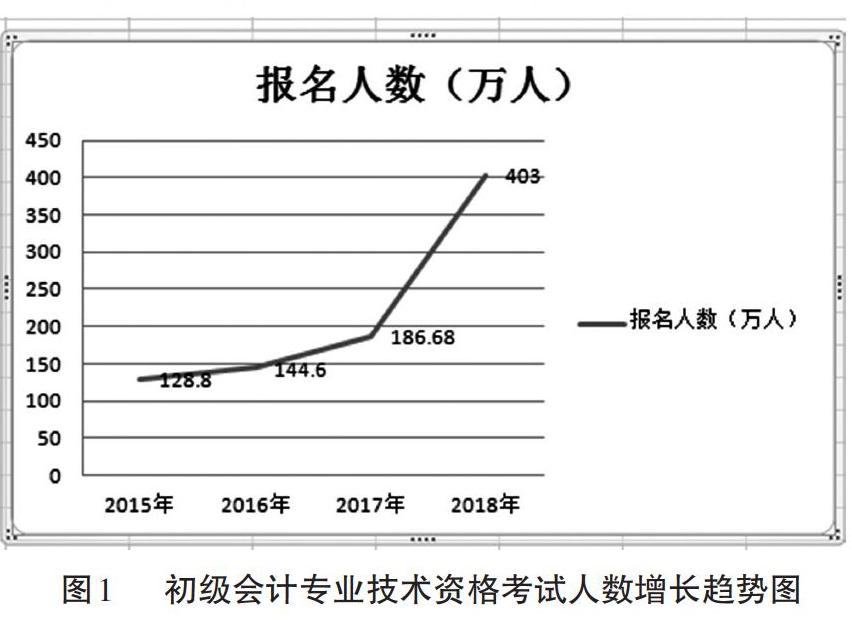

3.供需結構不平衡,就業狀況堪憂。從人才市場對財務人員的需求來看,市場對高級財務人員需求迫切,人員的就業前景呈現金字塔狀。隨著經濟的發展,企業在投融資管理、資本運作、理財投資等方面對高端財務人員的需求不斷增加,而初級財會人員供給嚴重大于需求。隨著財會從業資格證的取消,越來越多的“外行”從業者加入到初級職稱考試的大軍之中,初級會計專業技術資格考試人數呈現不斷增長趨勢,如圖1所示。“外部大軍”的涌入、供需結構的不平衡增加了高職財會類畢業生的就業壓力。

三、高職財會類專業教學問題的原因分析

1.學生與家長的觀念落后。一方面,學生和家長對財務類專業缺乏完整清晰的認識和定位,普遍認為財務類專業需求量大、就業面廣。另一方面,歷屆的國家公務員考試、地方公務員考試、銀行招聘考試、事業編制招聘考試涉及眾多的財務類專業,家長和學生對專業發展認識不足,導致財務類專業報考者的人數不斷增加。

2.教師學緣結構單一。從學緣結構來看,高職類院校受地域影響較大,高職類教師大多畢業于當地院校,學緣結構相對單一,不利于思維創新和學術爭鳴。從年齡分布來看,高職院校財務教師隊伍趨于年輕化,教師雖擁有較高學歷但缺少實戰經驗,對企業和實務的業務流程、操作規范認知不足,在一定程度上影響了教學效果。

3.學生的基礎較差。與本科類學生相比,高職類學生學習基礎普遍較差,大部分存在偏科、基礎不扎實等問題,后續專業課程難度的逐步加大使學生的學習興趣下降。由于財務類崗位的特殊性、企業資料保密的需要,企業財務室通常都是“閑人免進”,無法為畢業生提供實習機會,就業市場中也沒有那么多適合新人鍛煉的崗位,嚴重打擊了學生的積極性。

4.教學條件有限。高職財會類教學雖配備有實訓、實習基地,能為學生提供實習、實訓機會,但隨著經濟社會環境的變化,企業會計準則、審計準則、稅法法規等不斷更新,高職類院校現有的經費和教學、資金條件相對有限,實踐教學體系的更新后勁不足。

四、供給側視角下的高職財會類專業教學改革建議

針對上述問題,從供給側視角出發,筆者提出以下幾點對策建議:

1.引導學生積極轉變就業觀念。在高職財會類大學生就業過程中,學校要結合高職財會類專業學生、用人單位對專業技能和綜合素養的需求,以專業能力和綜合能力培養為目標,引導學生轉變就業觀念。學生可以嘗試先就業再擇業,摒棄“一步到位”“盡善盡美”的思想觀念,找準自身定位,明確就業方向,從業務和專業基層做起,腳踏實地,努力提高自身技術技能,積累工作經驗,為自我的長遠發展打下堅實的基礎。

2.加強校企合作,促進產業鏈的延伸。加強校企合作,努力搭建大學生校外實踐平臺,提高大學生的專業素養和專業技能,鼓勵大學生創新創業。教師可以采用任務驅動教學法和工學相結合的教學模式,以啟發引導、分組討論、角色扮演、情景演練等多種教學手段展開教學,層層遞進,培養學生的學習能力、分析能力、解決問題的能力、創新創業的能力。加強學校與企業的交流,最大限度地發揮各自優勢,通過“定崗培養”模式加大人才培養力度,提升高校就業率,增加企業的人才儲備數量,實現優勢互補。

3.加強教師培訓,減少非增值作業。加強教師培訓,積極引進企業講師、客座專家到校指導和開展實踐教學,選擇有實力、有能力的專家或教授進行授課,切實提高培訓的時效性。努力創造有利于教師專業研究的氛圍和環境,加強教師之間、教師與學校之間的交流與合作,減少無效會議時間和非增值作業時間,提高教師教學質量和教學理念。同時,鼓勵財會類教師深入企業,接受培訓和實踐鍛煉,及時了解當前經濟發展形勢下企業對人才技能的需求,改進財會類專業實踐教學,創新實踐教學模式、方法與手段。

4.促進教育產品升級換代,推動財會類專業教育改革。在現有的經濟、師資條件下,利用互聯網的優勢,發掘和利用海量、優質的網絡教學資源,如中國大學MOOC的教學資源、專業微信公眾號等,將其引入學生的課堂學習,實現課堂共享,實時更新教學內容,通過全新、完整的教學模式不斷調整課程結構,優化配置,努力提升信息化教學水平。

參考文獻:

[1]陽杰,應里孟,謝健.論“互聯網+”企業導師制——產教融合背景下會計實踐教學改革[J].財會月刊,2018,(10):136-142.

[2]史建軍.對應用型本科會計實踐教學改革的思考[J].時代金融,2018,(11):191.

[3]石璟.互聯網背景下會計實踐教學問題探究[J].中國國際財經,2018,(9):76.

[4]張喜彬.供給側改革視角下高校思政課教學改革的實踐路徑[J].吉林廣播電視大學學報,2017,(4):24-25.

[5]劉慧鳳,姜蘇娛.我國會計教育研究文獻述評—基于比較研究視角[J].會計研究,2015,(6):80-86.

責任編輯? 於? 青

猜你喜歡

體育時空(2016年8期)2016-10-25 19:08:38

經營者(2016年12期)2016-10-21 08:07:29

現代經濟信息(2016年19期)2016-10-20 18:45:18

現代經濟信息(2016年19期)2016-10-20 18:08:21

啟迪與智慧·教育版(2016年8期)2016-10-20 15:53:11

中國科技博覽(2016年18期)2016-10-19 11:04:01

中國科技博覽(2016年18期)2016-10-19 08:20:44

中國市場(2016年33期)2016-10-18 12:26:40

現代園藝(2016年17期)2016-10-17 08:51:19

現代園藝(2016年17期)2016-10-17 07:28:22