工業布局優化與長江經濟帶高質量發展

2019-09-10 07:22:44羅良文趙凡

改革 2019年2期

關鍵詞:高質量發展

羅良文 趙凡

內容提要:促進區域經濟協調發展、構建科學合理的發展布局是推動區域經濟高質量發展的重要保障。選取2005~2016年長江經濟帶11個省市數據,采用靜態集聚系數、動態集聚系數和產業梯度系數等研究方法,對區域內34個工業行業的轉移和集聚狀況進行分析,以明晰當前長江經濟帶工業發展狀況及其面臨的困境。推動長江經濟帶高質量發展,應構建以川渝為中心沿江發展的資源密集型工業群,以中游省份多中心錯位競爭的勞動密集型工業群和以長三角為中心技術外溢和合作的資本和技術密集型工業群。

關鍵詞:長江經濟帶;產業轉移和集聚;工業布局優化;高質量發展

中圖分類號:F207

文獻標識碼:A 文章編號:1003-7543(2019)02-0027-10

《國務院關于依托黃金水道推動長江經濟帶發展的指導意見》提出,要“培育世界級產業集群,引導產業有序轉移和分工協作,促進產業布局調整”。2018年4月,習近平總書記在深入推動長江經濟帶發展座談會上強調要以長江經濟帶發展推動經濟高質量發展。長江經濟帶是我國重要的人口密集區和產業承載區,據統計.2017年長江經濟帶11省市的GDP總量達37.10萬億元,占全國GDP總量的44.85%;人口總量為5.95億,占全國人口總量的42.80%。與此同時,長江經濟帶東連“21世紀海上絲綢之路”和沿海經濟帶,西連“陸上絲綢之路經濟帶”,在我國經濟發展中占據重要地位。

然而,目前長江經濟帶各省市間發展不平衡,長三角地區和長江中上游地區在經濟發展的各個層面上均存在較大的差距:就年末常住人口而言,長三角地區和長江中上游地區分別占45%和55%;就工業增加值而言,長三角地區和長江中上游地區分別占61%和39%;就地方財政稅收收入而言,長三角地區和長江中上游地區分別占62%和38%;就規模以上工業企業R&D項目數而言,長三角地區和長江中上游地區分別占74%和26%。

長江經濟帶省際產業結構的嚴重趨同是發展不平衡的重要原因。一方面,長江經濟帶各省市在產業分工和主導優勢產業方面存在明顯不足;另一方面,省際間缺乏合理有效的分工協作,各省市的產業發展自成體系,缺乏經濟互補性,同時產業同構性容易引發惡性競爭,阻礙區域經濟的協同發展[1]。趨同的產業結構致使經濟底子較好、基礎設施較完備的地區在承接產業梯度轉移、引進人才、爭奪優勢資源等方面均占據優勢地位,從而造成“富者愈富、窮者愈窮”的后果。在此背景下,分析長江經濟帶產業分工布局、轉移和集聚狀況,明晰各省市產業發展水平和主導優勢產業構成,加快區域內產業梯度構建和開放,引導產業有序轉移,加強分工協作,進而優化產業布局,形成錯位競爭新局面,實現高質量發展,已經成為長江經濟帶發展面臨的重大課題。

一、相關文獻綜述

學術界關于產業轉移問題的研究主要基于三種理論:雁式模式[2]、產品生命周期理論[3]和邊際產業擴張理論[4]。目前,國內學者對長江經濟帶產業轉移的研究主要集中在定性和定量兩個方面。在定性研究方面,產業轉移的動力機制和發展戰略是學者們關注的熱點,如羅蓉認為長江經濟帶具有明顯的梯度勢差,地區間產業發展不平衡,具有協調發展的必然性和可行性[5];:秦尊文強調長江經濟帶一體化協調發展必須加強經濟和生態環境以及上中下游的聯系,促進要素流動,提高區域的生態、經濟和社會效益[6]。在定量研究方面,學者多側重于度量產業轉移的承接能力,通常選取某一產業和區域為研究對象,其中,一些學者選取工業產業數據,采用主成分分析、動態份額偏離和主成分相結合的方法,定量分析長江經濟帶下游產業轉移的態勢和長江中上游城市承接產業轉移的能力,揭示產業承接能力的空間分異特征和形成機制[7-8]。也有部分學者運用產業梯度系數和產業相對梯度系數的分析方法,得出長江中上游各省市的優勢產業.以及在承接沿海發達地區或長三角地區產業轉移的過程中依靠白身優勢可以重點承接的產業[9]。

在研究方法層面,由于《中國統計年鑒》《中國工業統計年鑒》中均沒有直接的產業轉移量的數據,因而學者們試圖用各種方法對不同地區間行業的集聚或轉移結果進行測度:一是利用投入產出表,但投入產出表每五年才編制一次,受投入產出表中數據限制,這類研究很難揭示產業轉移的動態演變過程[10];二是采用份額偏離的方法,這種方法雖然可以測算出具體的轉移量[11],但是欠缺對產業分工協作情況的分析;三是利用相關指標的增減來判斷產業轉移的程度,如區位熵、基尼系數、赫芬達爾指數、靜態和動態集聚指數等方法[12-15]。

在已有研究長江經濟帶產業轉移的文獻中,大多數學者僅僅分析了移出地的轉移規模和轉入地的承接能力及優勢產業,雖然也有少數研究將產業轉移和承接結合起來,提出了產業的梯度轉移、承接以及布局優化的策略[16],但是這些文獻大多只是根據某一年的數據進行測量,忽略了產業的發展過程,因而得出策略的針對性與科學性不強。本文以區域間產業轉移為研究視角,基于產業梯度轉移理論,通過對2005~2016年長三角地區(滬浙蘇皖)和長江中上游地區(云貴川渝湘鄂贛)的34類工業行業的轉移和集聚狀況進行測算,剖析長江經濟帶工業發展狀況及其面臨的困境.并進一步利用實證分析結果提出工業布局分類調整和優化的策略。

二、研究方法與數據說明

(一)研究方法

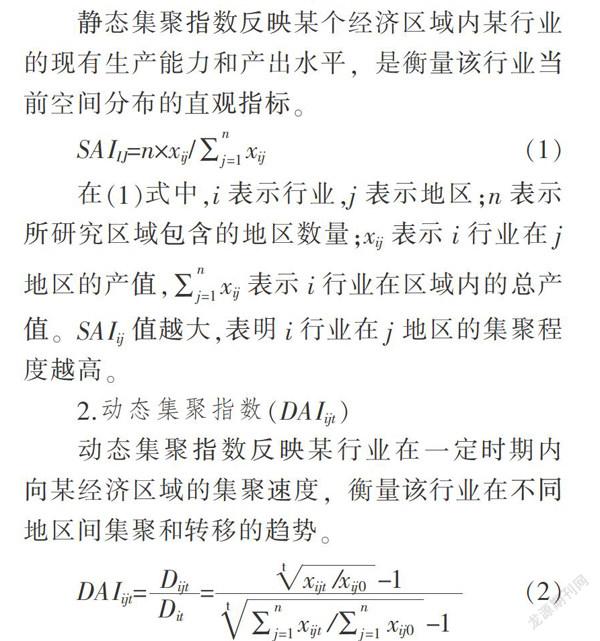

1.靜態集聚指數(SAIij)

靜態集聚指數反映某個經濟區域內某行業的現有生產能力和產出水平,是衡量該行業當前空間分布的直觀指標。

2.動態集聚指數(DAIijt)

動態集聚指數反映某行業在一定時期內向某經濟區域的集聚速度,衡量該行業在不同地區間集聚和轉移的趨勢。

在(2)式中,Dijt表示t時期內i地區i行業的增長速度;Dit表示t時期區域內i行業平均增長速度;xijt和xij0分別表示i地區i行業在期末和期初的產量。將Dit和DAIijt相結合,將t時期內i地區i行業變動狀況總結如下:

當Dit>0時,若DAIijt>i,表明j地區i行業處于相對集聚狀態;若Ol,表明i地區i行業處于絕對轉移狀態;若O

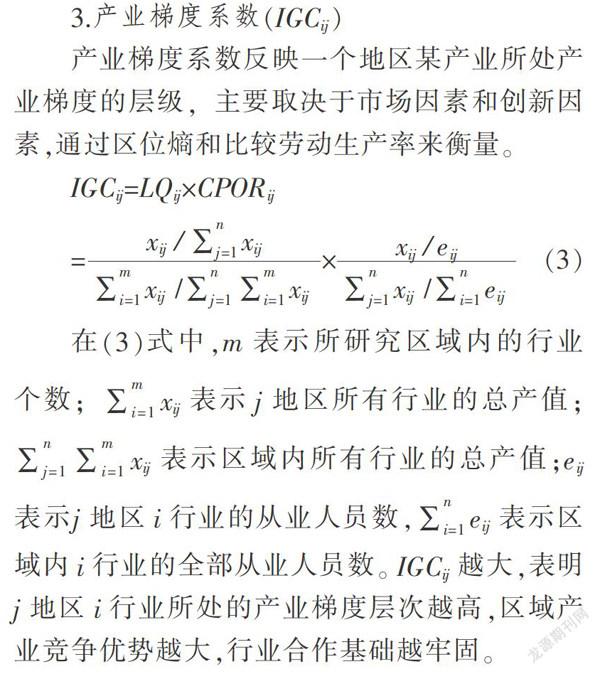

3.產業梯度系數(IGCij)

產業梯度系數反映一個地區某產業所處產業梯度的層級,主要取決于市場因素和創新因素,通過區位熵和比較勞動生產率來衡量。

(二)數據說明

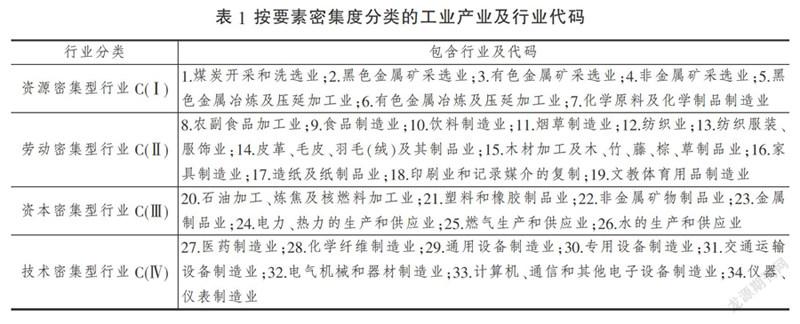

考慮到數據的可得性和統計口徑的一致性.本文選取了長江經濟帶11省市34個規模以上工業行業的工業銷售產值和從業人數作為基礎數據,將“橡膠制品業”與“塑料制品業”合并為“橡膠和塑料制品業”,“汽車制造業”和“鐵路、船舶、航空航天和其他運輸設備制造業”合并為“交通運輸設備制造業”。基礎數據主要來源于2006~2017年《中國工業統計年鑒》《中國統計年鑒>以及各省市歷年的統計年鑒和統計公報。在數據處理上,為了剔除價格水平變化因素導致的偏差,本文所使用的產值數據均為當年價格。借鑒相關研究的產業分類標準[17-18].按要素密集度將34個工業產業分為4類行業(具體分類情況和行業代碼見表1)。

三、長江經濟帶工業產業轉移和集聚狀況

(一)區域總體工業產業發展的地理格局變化

通過計算2005~2016年長三角地區、長江中上游地區工業產業總體的靜態集聚指數,可得到長江經濟帶工業行業地理格局的變化情況(見表2,下頁)。

研究發現,長江經濟帶主要工業產業地理格局的變化主要體現在長三角地區工業產業的向外轉移,以及長江中上游地區工業產業的集聚水平穩步提升(除云南外)。隨著經濟發展水平的不斷提高,長三角地區的工業產業不斷轉型升級,一些不符合城市經濟發展定位的工業產業向外進行大規模轉移。2005~2016年,長三角地區的主要工業行業的靜態集聚指數基本保持下降的趨勢,12年間從2.157下降到1.769。而長江中上游地區抓住長江經濟帶協同發展的機遇,積極主動吸引國內外大量產業,工業產業不斷發展壯大。其中,中游地區在這12年間其靜態集聚指數一直保持快速上升的態勢,從0.352上升到0.714,這說明長江中游地區發展相對迅速;而上游地區的發展則相對波折,經歷了3個先下降而后緩慢上升的階段,最終于2016年靜態集聚指數達到0.517,總體而言長江上游地區的發展滯后于中游地區。

從表2可以看出,長江經濟帶主要工業行業的地理格局發生了較大變化,總體而言呈現“從長三角向長江中上游地區轉移”和“從東部地區向中西部地區轉移”的變動趨勢。長三角的工業發展在轉型升級的壓力下,部分產業向中上游地區轉移成為大勢所趨。而長江中上游地區抓住長三角地區產業外移的發展機遇,積極主動承接來自長三角地區和其他地區的產業轉移,工業產業發展規模不斷擴大,產業集聚水平不斷提升。最重要的是,長三角地區工業產業的外移和中上游地區產業集聚水平的提升,不僅有利于優化區域發展格局,而且為區域工業行業的協調發展創造了條件。

(二)分省市主要工業行業轉移與集聚

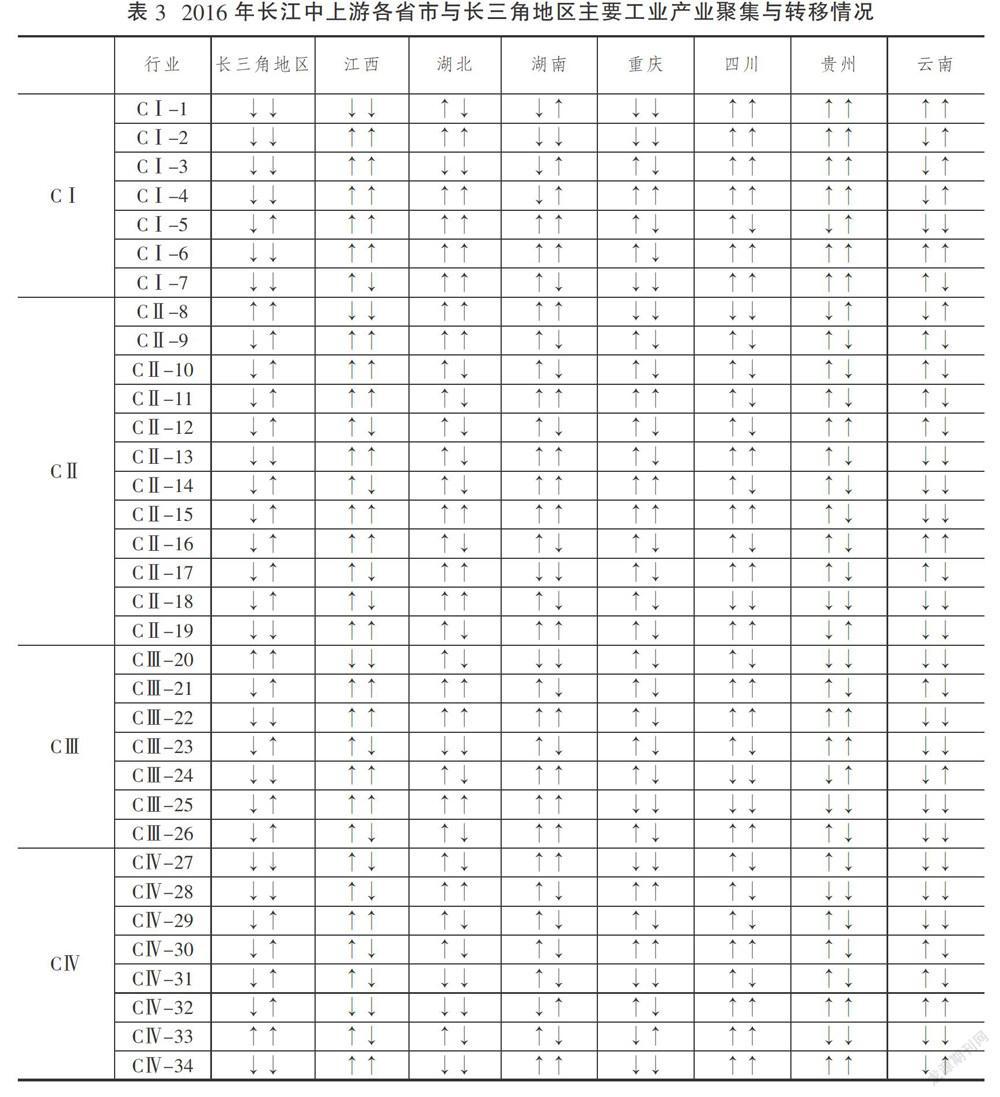

利用動態集聚指數(DAIij)和產業梯度系數(IGCij)分析長江經濟帶各省市的主要工業行業轉移和集聚情況,即根據DAIij和IGCij與1的關系來確定區域內各工業行業所處的四種狀態:若DAIi>1且IGCij>1,則表明該行業處于集聚狀態,且具有區域競爭優勢,用“↑↑”表示;若DAIij>l但IGCij<1,則表明該行業處于集聚狀態,但尚未具有區域競爭優勢,用“↑↓”表示;若DAIij<1但IGCij>1,則表明該行業處于向外轉移狀態,但仍具有一定的區域競爭優勢,用“↓↑”表示;若DAIij

2016年長三角地區處于集聚狀態且具有區域競爭優勢的行業僅有農副食品加工業,石油加工、煉焦及核燃料加工業,計算機、通信和其他電子設備制造業3個行業,其余31個行業尤其是資源密集型行業基本處于向外轉移的狀態(見表3,下頁),這些數據均說明了長三角地區的主要工業產業發展基本處于向外轉移的狀態,并在產業轉移的過程中實現了區域工業產業的轉型升級,高技術含量、高附加值的技術密集型行業成為主導行業。

長江中上游各省市在主要工業產業發展過程中以集聚為主,產業結構進一步優化升級,其中江西、湖北和四川均有超過28個工業產業處于集聚狀態,分別有17個、l4個和17個產業具備區域競爭優勢,且這些行業平均分布在四大類型工業行業中,表明3省主要工業行業門類齊全、結構多樣,綜合競爭實力較強。3省的資源密集型行業和資本密集型行業中黑色金屬礦采選業、非金屬礦采選業、有色金屬冶煉及壓延加工業、塑料和橡膠制品業、非金屬礦物制品業等5個行業均處于集聚狀態且具有區域競爭優勢,這些行業的發展壯大說明3省的工業發展對高污染、高耗能行業的依賴程度依然較高,工業行業發展水平相對較低,同時也對區域環境造成一定壓力;勞動密集型行業中處于集聚狀態的產業相對較多但缺乏區域競爭優勢,僅有木材加工及木、竹、藤、棕、草制品業既處于集聚狀態又具有區域競爭優勢,這說明3省勞動力資源充沛的優勢沒有得到充分利用;技術密集型行業中四川的專用設備制造業,電氣機械和器材制造業,計算機、通信和其他電子設備制造業,儀器、儀表制造業,江西的通用設備制造業和儀器、儀表制造業,以及湖北的化學纖維制造業均處于集聚狀態且具有區域競爭優勢。這些都表明3省的工業產業發展在朝著技術密集型行業方向努力,集群化發展態勢良好。

湖南、重慶和貴州3省均有超過25個工業產業處于集聚狀態,分別有13個、6個和11個產業具備區域競爭優勢,但這3個省市的優勢行業在不同類型行業的分布相對不均。湖南處于集聚狀態且具有區域競爭優勢的行業主要集中于勞動密集型行業和資本密集型行業中.資源密集型行業次之,技術密集型行業相對較少(只有醫藥制造業)這說明湖南的工業發展主要基于其固有的勞動力等資源稟賦,其高端化、智能化、綠色化轉型面臨一定的壓力。重慶處于集聚狀態且具有區域競爭優勢的行業相對較少,主要集中于勞動密集型行業和技術密集型行業。貴州處于集聚狀態且具有區域競爭優勢的行業主要集中于資源密集型行業,資本密集型行業次之,技術密集型行業相對較少(只有電氣機械和器材制造業),這說明貴州的工業產業發展水平相對較低,主要依賴于資源優勢。

云南作為長江中上游地區中發展水平相對較低的省份,經濟發展主要依賴旅游業,工業發展相對遲緩。2016年云南有12個工業行業處于集聚狀態,但處于集聚狀態且具有區域競爭優勢的行業僅有有色金屬冶煉及壓延加工業、家具制造業和電氣機械和器材制造業3個,這說明云南的工業發展缺乏區域競爭優勢,經濟發展水平相對較低。

綜上所述,通過對長三角地區和長江中上游地區各省市整體工業產業的轉移和集聚狀況,以及34個工業行業具體的集聚狀況和具備區域競爭優勢的產業進行分析,研究發現:雖然長三角地區工業產業的轉型升級給中上游省市注入了強大動力和支持,長江經濟帶各省市工業發展水平不斷提升,協同發展水平得到了較大程度的提升,但具體從產業層面看,長江中上游各省市的優勢產業趨同,大多依靠自身的資源稟賦發展并承接相關工業產業,技術密集型產業發展較為緩慢,工業布局不合理。因此,為了推動長江經濟帶的整體發展,實現高質量發展的目標,各省市應發揮各自的資源稟賦優勢,積極吸引優勢產業落地,發展各具特色的工業產業,加快形成合理的工業發展布局。

四、長江經濟帶高質量發展目標下的工業布局優化

產業梯度理論表明,有序的產業梯度層次是優化產業布局、形成分工合理的產業發展格局的重要基礎。目前長三角地區已經基本實現工業產業的轉型升級,形成以資本和技術密集型行業為主體的產業發展體系。隨著區域協同發展戰略的深入推進,長三角地區在新一輪城市功能調整和產業發展規劃下將產業進一步向外進行轉移[18]。長江中上游地區各省市的工業產業都處于集聚狀態,并在四類不同要素類型行業中均有某些產業具備競爭優勢,從而為區域工業產業的梯度化發展奠定了基礎。因此,以長三角地區為中心的工業產業轉移和集聚是未來長江經濟帶工業布局優化的重點。本文以長三角地區為中心,結合靜態集聚指數(SAIij)、動態集聚指數(DAIij)和產業梯度系數(IGCij),從區域行業分布特征、行業轉移方向以及產業梯度層次三個維度,對現有的工業發展格局進行調整和優化。

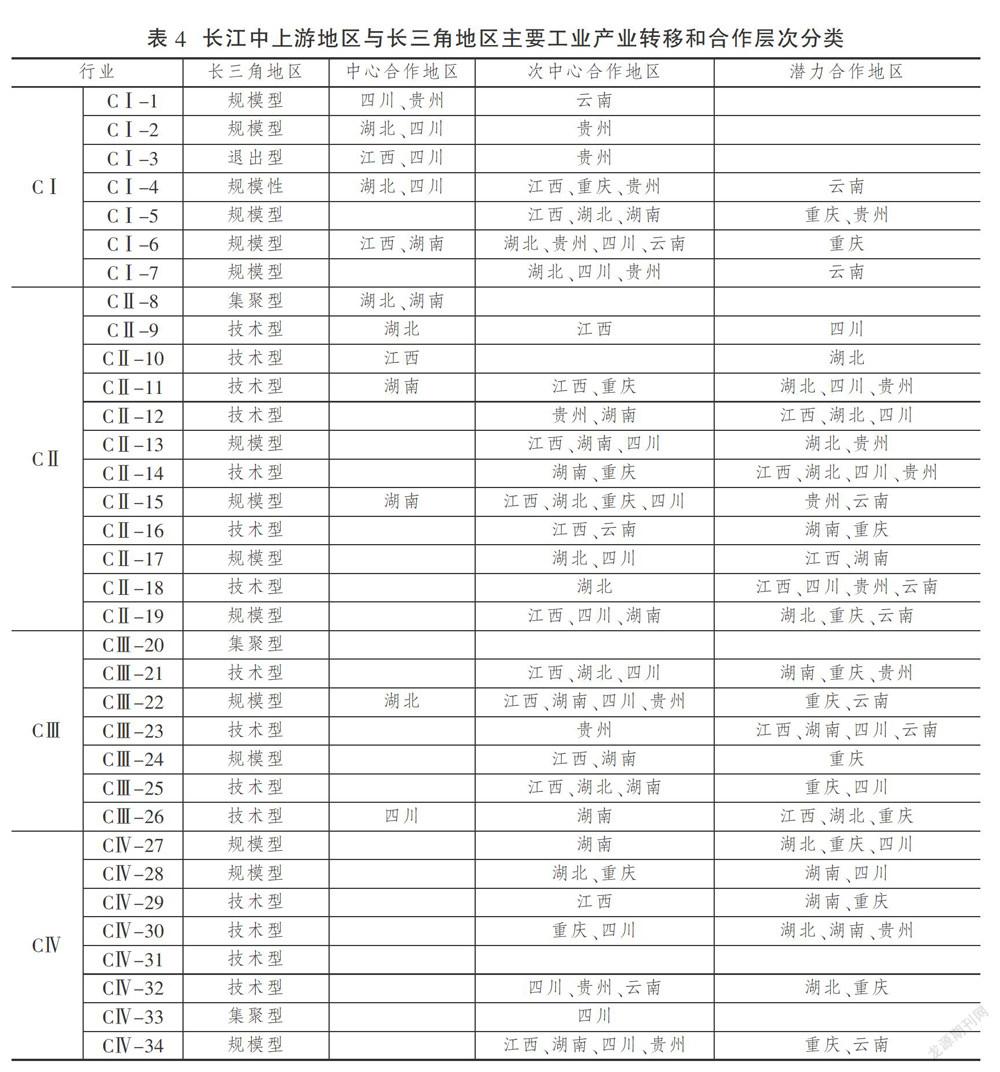

首先,根據長三角地區工業行業在區域行業發展中發揮作用的不同,可劃分為四類:(1)DAIij>1,IGCij>1且SAIij>i的行業是“集聚型”中心,表示該工業行業在區域發展中處于集聚狀態,且具有技術和規模優勢,能夠發揮中心帶動作用;(2)DAIij<1但IGCij>l的行業是“技術型”中心,表示該工業行業在區域發展中處于轉移狀態.但仍具備區域競爭優勢,能夠發揮技術優勢帶動區域工業發展;(3)DAIij<1,IGCij<1但SAIij>1的行業是“規模型”中心,表示該工業行業在區域發展過程中處于轉移狀態,不具有區域競爭優勢,但仍然能夠發揮規模優勢帶動區域工業發展;(4)DAIij<1,IGCij<1且SAIij<1的行業是“退出型”行業,表示該工業行業在區域發展中沒有任何優勢,不具備帶動作用。其次,選擇長江中上游地區各省市中DAIij>1,IGCij>1的行業作為與長三角地區具備合作優勢的地區.并將SAIij>1的地區作為中心合作地區,將SAIij<1的地區作為次中心合作地區,最后將DAIij>1且IGCij>0.5的省市作為潛力合作地區,分析目前區域內工業行業的合作機制[18]。

從長三角地區各工業行業所處的中心類型來看,長三角地區34個工業行業中除農副食品加工業,石油加工、煉焦及核燃料加工業,計算機、通信和其他電子設備制造業外,其余31個產業均處于向外轉移的狀態,其中30個行業的靜態集聚指數都大于1,表明長三角地區的資源密集型行業仍然在區域發展中占據重要地位,可以發揮中心帶動作用。分行業類型來看,長三角地區的資源密集型行業中僅有有色金屬礦采選業屬于“退出型”行業,其余6個行業的靜態集聚指數均大于1,仍然可以發揮“規模型”中心作用,帶動區域工業發展。

在資源密集型行業中,四川在4個行業均具有中心合作優勢,它是區域內具備與長三角地區有中心合作優勢行業數量最多的省份,其次是江西和湖北(見表4,下頁)。因此,四川應當在帶動資源密集型行業發展中發揮區域性中心作用。此外,每個資源密集型行業都有3個或3個以上具有中心或次中心合作優勢的省市,其中貴州在6個行業均具有中心或次中心合作優勢。雖然重慶的幾個指標相對較差,但是國家出臺了促進成渝城市群發展的政策,重慶距離四川較近,有較好的地理區位優勢,且重慶的部分產業發展較好。因此,長江經濟帶資源密集型行業的發展應形成以四川和重慶為區域性中心,帶動江西和湖北兩大中游省份和貴州一個上游省份分工協作的多中心格局。

在勞動密集型行業中,長三角地區的農副食品加工業是“集聚型”行業,其余11個行業的靜態集聚指數均大于1,屬于“規模型”和“技術型”行業,這表明長三角地區工業勞動密集型行業在區域發展中仍占有重要地位,能夠發揮中心帶動作用。湖南在農副產品制造業、煙草制造業和木材加工及木、竹、藤、棕、草制品業四大行業具備中心合作優勢,湖北也在2個行業中具有中心合作優勢,應當作為勞動密集型產業的主要承接地。同時勞動密集型行業明顯呈現向長江中游地區集聚的特征,中游各省份在12個行業均具有中心或次中心合作優勢,因此,長江經濟帶勞動密集型行業的發展應該形成以中游省份為中心的行業關聯度高、輻射帶動能力強的錯位競爭格局。

在資本密集型行業中,長三角除石油加工、煉焦及核燃料加工業屬于“集聚型”行業,非金屬礦物制品業和電力、熱力的生產和供應業是“規模型”行業外,其余4個行業均屬于“技術型”行業,這表明長三角地區的資本密集型行業在區域發展中仍然能夠發揮中心帶動作用。其中.湖北在非金屬礦物制品業具有中心合作優勢,可以發揮“規模型”中心作用;四川水的生產和供應業具有中心合作優勢,可以發揮“技術型”中心作用;長三角其余5個行業在長江中上游地區均沒有中心合作優勢,只有湖南和江西在4個資本密集型行業中具有次中心合作優勢,因此,長三角地區的資本密集型行業雖然處于向外進行產業轉移的階段,但仍然具備區域競爭優勢,可以發揮技術優勢帶動區域經濟發展。長江中上游地區應在產業轉移的過程中,努力提高自身的發展水平,完善基礎設施建設,吸引產業項目落戶,優化區域工業發展格局。

在技術密集型行業中,長三角地區的計算機、通信和其他電子設備制造業是“集聚型”行業,醫藥制造業、化學纖維制造業和儀器、儀表制造業是“規模型”行業,其余4個行業均屬于“技術型”行業,各行業均具有中心帶動能力,與其他省市的合作以行業轉移和技術合作為主。僅有四川在4個資本密集型行業中具有次中心合作優勢,長江中上游各省市對長三角地區的技術密集型行業均不具有中心合作優勢,不具備承接能力。因此,為促進區域經濟轉型升級,應當發揮長江“黃金水道”的功能,提升四川的區域競爭力和集聚水平,構建以長三角地區為中心的區域技術密集型行業集聚區,加強產業聯系和技術轉化吸收能力,通過技術創新和轉化促進工業產業的轉型升級[18]。

五、結論與政策建議

本文基于產業轉移視角,利用2005~2016年長江經濟帶11省市的主要工業產業數據,分析和總結了長江經濟帶工業發展狀況以及面臨的困境,在此基礎上根據實證分析結果,提出了工業發展格局調整和優化的思路。通過分析得到如下結論:第一,長三角地區工業產業的轉型升級,使得部分產業循著產業梯度,向長江中上游地區轉移,為長江中上游地區的工業發展實現規模化和集群化轉型提供了較大助力。第二,長江中上游各省市優勢產業趨同,缺乏經濟互補性,在承接相關產業梯度轉移和資源爭奪等方面競爭激烈。第三,從整體來看,長江經濟帶各省市在資源密集型和勞動密集型行業中具備競爭優勢的省市數量較多,并已形成梯度合作的基礎,但長江中上游地區在資本密集型和技術密集型行業特別是技術密集型行業的競爭優勢明顯較弱,以技術和知識驅動區域工業產業轉型升級的內在機制尚未形成。因此,為實現長江經濟帶經濟高質量發展的目標,各省市要齊心協力發揮各自的資源稟賦優勢,協同合作,構建以川渝為中心沿江發展的資源密集型工業群,以中游省份多中心錯位競爭的勞動密集型工業群和以長三角為中心技術外溢和合作的資本和技術密集型工業群。

長江經濟帶產業有序轉移不僅是產業梯度轉移和工業地理格局重構的過程,而且是實現長江經濟帶經濟高質量發展的關鍵。推動長江經濟帶高質量發展,必須在系統論方法的指導下全面把握、統籌謀劃[19],各省市從整體出發,樹立“一盤棋”思想,實現錯位發展、協調發展、有機融合,形成整體合力[20],協同共建長江經濟帶工業發展新格局。具體來講,應從如下方面著力:第一,以川渝為中心沿江發展資源密集型工業行業,上游省市應發揮資源稟賦優勢,將資源優勢逐步轉化為產業競爭力優勢,推動傳統產業轉型升級,積極吸引并有選擇性地放棄排污強度較大的產業,促使國內外相關產業項目落戶,發展生態經濟實現綠色發展,加強環境污染治理,建立生態補償機制[21]。第二,形成中游省份多中心錯位競爭的勞動密集型工業行業發展格局。根據各省份的獨特優勢發展特色優勢產業,形成錯位競爭新局面.促進區域內分工與合作,同時提高生產性服務業發展水平,加大制造業工人培養的投入力度。著力發展先進制造業。第三,發展以長三角為中心技術外溢和合作的資本和技術密集型工業行業,聚焦創新驅動和綠色發展,加快產業轉型升級的步伐,發展高新技術產業,著力建設研發集聚中心和高端制造基地,加快電子信息、裝備制造、汽車、紡織服裝等產業集群發展和產業鏈關鍵環節的創新,并通過技術外溢和加強合作與聯系,促進長江中上游地區的產業轉型升級。

參考文獻

[1]彭繼增,鄧梨紅,曾榮平.長江中上游地區承接東部地區產業轉移的實證分析[J].經濟地理,2017(1):129-133.

[2]AKAMATSU K.A Historical pattem of eco-nomic growth in developing countries [J].TheDeveloping Economic,1962(1):3-25.

[3]VERNON R.International Investment and in-ternational trade in product cycle[J ].Quarter-ly Journal of Economics, 1966(5): 197-207.

[4]KOJIMA K. Direct foreign investment: ajapanese model of multinational business op-erations[M].New York: Praeger, 1978.

[5]羅蓉.長江經濟帶產業協調發展研究[J].開發研究,2007 (2):109-112.

[6]秦尊文.推動長江經濟帶全流域協調發展[J].長江流域資源與環境,2016(3):251-252.

[7]孫威,李文會,林曉娜,等.長江經濟帶分地市承接產業轉移能力研究[J].地理科學進展,2015 (11):1470-1478.

[8]滕堂偉,胡森林,侯路瑤.長江經濟帶產業轉移態勢與承接的空間格局[J].經濟地理,2016(5):92-99.

[9]曾榮平,彭繼增.長江經濟帶梯度開發開放與產業轉移的對策研究——基于產業梯度的實證[J].科學管理研究,2015 (24):152-157.

[10]劉紅光,劉衛東,劉志高.區域間產業轉移定量測度研究——基于區域間投入產出表分析[J].中國工業經濟,2011(6):79-88.

[11]成艾華,趙凡.基于偏離份額分析的中國區域間產業轉移與污染轉移的定量測度[J].中國人口·資源與環境,2018(5):49-57.

[12]SAVONA M, SCHIATTARELLA R.Intema-tional relocation of production and growth ofservices: the case of the made in Italy in-dustries[J].Transnational Corporations, 2004(2): 112-139。

[13]HOLMES T J. Structural, experimentalist,and descriptive approaches to empirical workin regional economics [J]. Journal of RegionalScience, 2010(1): 5-22.

[14]馮根福,劉志勇,蔣文定.我國東中西部地區間工業產業轉移的趨勢、特征及形成原因分析[J].當代經濟科學,2010(2):1-10.

[15]靳衛東,王林杉,徐銀良.區域產業轉移的定量測度與政策適用性研究[J].中國軟科學,2016(10):71-89.

[16]劉佳駿.長江經濟帶產業轉移承接與空間布局優化策略研究——基于長江經濟帶11省市產業發展梯度系數與承接能力指數測算[J].重慶理工大學學報(社會科學),2017 (10):60-70.

[17]賀曲夫,劉友金.我國東中西部地區間產業轉移的特征與趨勢——基于2000~2010年統計數據的實證分析[J].經濟地理,2012(12):85-90.

[18]王金杰,王慶芳,劉建國,等.協同視角下京津冀制造業轉移及區域間合作[J].經濟地理,2018(8):90-99.

[19]文豐安.推動新時代長江經濟帶高質量發展[J].改革,2018(11):1.

[20]羅來軍.長江經濟帶高質量發展的戰略選擇[J].改革,2018 (6):13-25.

[21]黃磊,吳傳清.長江經濟帶生態環境績效評估及其提升方略[J].改革,2018 (7):116-126.

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48