杜邦分析體系在企業(yè)財(cái)務(wù)管理中的應(yīng)用探析

2019-09-10 17:16:02劉戀華張潔

新教育論壇 2019年36期

關(guān)鍵詞:財(cái)務(wù)管理

劉戀華 張潔

摘要:實(shí)現(xiàn)企業(yè)價(jià)值最大化,是現(xiàn)代企業(yè)的奮斗目標(biāo)。為了實(shí)現(xiàn)這一目標(biāo),提升企業(yè)的財(cái)務(wù)管理水平是十分必要的。杜邦分析體系作為目前廣泛使用的一種財(cái)務(wù)分析方法,能將各主要的財(cái)務(wù)比率指標(biāo)聯(lián)系起來,形成一個(gè)全面的考核系統(tǒng),在企業(yè)的財(cái)務(wù)分析中應(yīng)用杜邦分析體系,可以全面客觀的分析評(píng)價(jià)企業(yè)的財(cái)務(wù)管理現(xiàn)狀,找出企業(yè)財(cái)務(wù)管理中存在的不足,對(duì)提盈利能力有著積極的作用。

關(guān)鍵詞:杜邦分析;財(cái)務(wù)管理;盈利能力;營運(yùn)能力

1 杜邦分析體系

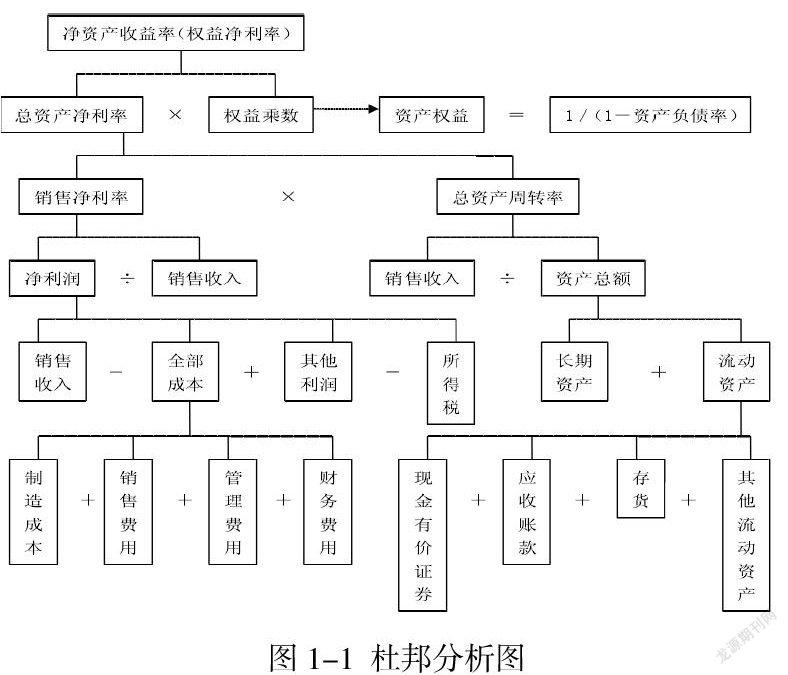

杜邦分析體系是一種綜合的財(cái)務(wù)分析方法,它根據(jù)企業(yè)各主要財(cái)務(wù)比率指標(biāo)之間的內(nèi)在聯(lián)系,將企業(yè)的凈資產(chǎn)收益率逐級(jí)分解成分銷售凈利率、總資產(chǎn)周轉(zhuǎn)率及權(quán)益乘數(shù)三者的乘積,以企業(yè)的資產(chǎn)負(fù)債表和利潤表的相關(guān)數(shù)據(jù)為參考指標(biāo),通過這些財(cái)務(wù)比率指標(biāo)來綜合分析企業(yè)的盈利能力,營運(yùn)能力和償債能力,使投資者了解企業(yè)的財(cái)務(wù)信息和發(fā)展?fàn)顩r,并以此為依據(jù)做出合理的投資決策。

2 杜邦分析體系的框架

3 杜邦分析體系的應(yīng)用

3.1 總資產(chǎn)凈利率分析。總資產(chǎn)凈利率是公司凈利潤與平均資產(chǎn)總額之比,也等于銷售凈利潤率與總資產(chǎn)周轉(zhuǎn)率的乘積,是衡量公司盈利能力的重要指標(biāo)。盈利能力與總資產(chǎn)凈利率成正比,總資產(chǎn)凈利率越高,資產(chǎn)運(yùn)營越有效,盈利能力越強(qiáng)。

3.2 銷售凈利潤率分析。銷售凈利潤率是企業(yè)在生產(chǎn)經(jīng)營過程中所獲得的凈利潤占營業(yè)收入的比重,是用來分析評(píng)估企業(yè)盈利能力的重要指標(biāo),是實(shí)現(xiàn)凈資產(chǎn)收益率最大化的保證。

3.3 總資產(chǎn)周轉(zhuǎn)率分析。總資產(chǎn)周轉(zhuǎn)率為營業(yè)收入與平均總資產(chǎn)之比,是反映企業(yè)營運(yùn)能力的一個(gè)重要財(cái)務(wù)指標(biāo)。總資產(chǎn)周轉(zhuǎn)率越高,則總資產(chǎn)周轉(zhuǎn)的速度越快,說明企業(yè)的經(jīng)營效率越高。對(duì)于企業(yè)來說,其主營業(yè)務(wù)收入、成本費(fèi)用、所得稅金額以等都會(huì)影響總資產(chǎn)周轉(zhuǎn)率的高低。

3.4 權(quán)益乘數(shù)和資產(chǎn)負(fù)債率分析。權(quán)益乘數(shù)是平均資產(chǎn)總額與平均凈資產(chǎn)的比值,它與資產(chǎn)負(fù)債率成正比。權(quán)益乘數(shù)越高,就越可能給企業(yè)帶來了更多的杠桿利益,同時(shí)可能也伴隨著更多的風(fēng)險(xiǎn)。權(quán)益乘數(shù)是衡量企業(yè)資本結(jié)構(gòu)狀況的重要指標(biāo) ,權(quán)益乘數(shù)越高則企業(yè)的負(fù)債水平越高,企業(yè)的資產(chǎn)負(fù)債率越高,企業(yè)的長期償債能力就越弱,所以企業(yè)的權(quán)益乘數(shù)與償債能力息息相關(guān),是評(píng)價(jià)企業(yè)長期償債能力的重要指標(biāo)。低于行業(yè)平均水平的權(quán)益乘數(shù)表明公司對(duì)財(cái)務(wù)杠桿利用不夠, 資本結(jié)構(gòu)管理較為保守 , 但優(yōu)勢(shì)在于具有較強(qiáng)的抗風(fēng)險(xiǎn)能力,企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)相對(duì)較低。權(quán)益乘數(shù)高于行業(yè)平均水平,則說明公司比較充分的利用了財(cái)務(wù)杠桿,在資本結(jié)構(gòu)管理上相對(duì)激進(jìn) ,由此伴隨的是相對(duì)較高的財(cái)務(wù)風(fēng)險(xiǎn) 。對(duì)于股東來說,較高的負(fù)債比例一般情況下可以獲得較高的財(cái)務(wù)杠桿收益,對(duì)于債權(quán)人來說,資產(chǎn)負(fù)債率越高,債權(quán)人面臨的風(fēng)險(xiǎn)就越大,企業(yè)越有可能不能及時(shí)、足額清償負(fù)債,資產(chǎn)負(fù)債率越高,說明企業(yè)長期償債能力越弱,債權(quán)人更可能蒙受損失。因此權(quán)益乘數(shù)是公司股東和債權(quán)人都十分關(guān)注的。一般企業(yè)資產(chǎn)負(fù)債率在 40%-50%區(qū)間屬于正常。

3.5凈資產(chǎn)收益率分析。凈資產(chǎn)收益率是一個(gè)綜合性最強(qiáng)的財(cái)務(wù)分析指標(biāo),是杜邦分析的核心指標(biāo),企業(yè)財(cái)務(wù)管理的最重要目標(biāo)是實(shí)現(xiàn)股東財(cái)富最大化。而凈資產(chǎn)收益率可以反映一個(gè)企業(yè)的盈利能力及各項(xiàng)財(cái)務(wù)管理活動(dòng)的效率,提升凈資產(chǎn)收益率是實(shí)現(xiàn)股東財(cái)富最大化的基本保證。

4 對(duì)策及建議

4.1 加強(qiáng)成本管控,減少費(fèi)用支出。企業(yè)要想在市場競爭中占據(jù)優(yōu)勢(shì),必須提升獲取利潤的能力,而提升利潤的重要一步就是控制成本費(fèi)用。因此,企業(yè)加強(qiáng)成本費(fèi)用管理是尤為重要的,不僅可以降低企業(yè)生產(chǎn)經(jīng)營損耗,也有利于增強(qiáng)企業(yè)的核心競爭力。企業(yè)還應(yīng)重視依靠技術(shù)創(chuàng)新來降低成本,改進(jìn)落后的生產(chǎn)線,提升生產(chǎn)效率,降低成本。

4.2 提升市場占有率,增加銷售收入。提升利潤不僅要控制成本費(fèi)用,還要努力提升銷售收入。只有既控制了成本費(fèi)用,又提升了銷售收入,企業(yè)才能增加利潤,提升盈利能力。同時(shí),應(yīng)該重視創(chuàng)新,增加企業(yè)的科研投入,增強(qiáng)其自主創(chuàng)新能力,加速產(chǎn)品的更新?lián)Q代,促進(jìn)企業(yè)產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級(jí),進(jìn)一步增強(qiáng)自身的競爭實(shí)力才能擴(kuò)大市場占有率,從而提高企業(yè)的盈利能力。在未來經(jīng)營過程中,公司應(yīng)該實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略,不斷提升產(chǎn)品的科技含量,加強(qiáng)與其他國家同行業(yè)領(lǐng)先者的合作交流,研發(fā)出更具有國際競爭力的產(chǎn)品。

4.3 改善資本結(jié)構(gòu),提升企業(yè)償債能力。在提升企業(yè)償債能力方面,企業(yè)可以適當(dāng)增發(fā)優(yōu)先股和普通股。由于優(yōu)先股票沒有規(guī)定最終到期日,所以其具有很強(qiáng)的靈活性,而且優(yōu)先股票股利不是發(fā)行公司必須償付的一項(xiàng)法定債務(wù),這在很大程度上減輕了企業(yè)的財(cái)務(wù)負(fù)擔(dān)。發(fā)行優(yōu)先股可以增強(qiáng)所有者權(quán)益,提升企業(yè)抗風(fēng)險(xiǎn)的能力和舉債能力。為了滿足企業(yè)調(diào)整產(chǎn)業(yè)結(jié)構(gòu)和擴(kuò)大生產(chǎn)規(guī)模對(duì)資金的需求, 可以適當(dāng)增發(fā)普通股,以此來解決公司資產(chǎn)負(fù)債率較高,舉債能力不強(qiáng)的問題,改善公司資本結(jié)構(gòu)。這也有利于公司未來的發(fā)展壯大。除此,公司也應(yīng)嚴(yán)控負(fù)債水平,合理利用財(cái)務(wù)杠桿,提升風(fēng)險(xiǎn)意識(shí),更好的規(guī)避財(cái)務(wù)風(fēng)險(xiǎn),提升企業(yè)償債能力,從而在面對(duì)突發(fā)事件時(shí),能最大限度地減輕損失而且在公司籌措資金時(shí),良好的償債能力也是取得外部資金的保障。

4.4 提升資產(chǎn)周轉(zhuǎn)效率,增強(qiáng)企業(yè)營運(yùn)能力。總資產(chǎn)周轉(zhuǎn)率能綜合反映企業(yè)整體資產(chǎn)的營運(yùn)能力,總資產(chǎn)周轉(zhuǎn)率越高,企業(yè)營運(yùn)能力也就越強(qiáng)。影響公司總資產(chǎn)周轉(zhuǎn)效率的兩個(gè)主要因素分別是存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率。所以,提高存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率是十分有必要的。當(dāng)存貨的周轉(zhuǎn)能力變差時(shí),公司將面臨一定的資金支出壓力和資金周轉(zhuǎn)風(fēng)險(xiǎn),甚至?xí)绊懫髽I(yè)正常的生產(chǎn)經(jīng)營。存貨對(duì)于企業(yè)而言既可以是資金的保障,也可能成為財(cái)務(wù)風(fēng)險(xiǎn)的來源,所以應(yīng)重視庫存管理,合理優(yōu)化庫存結(jié)構(gòu),做好庫存的預(yù)算與控制,加快銷售速度,提高庫存周轉(zhuǎn)速度。而過多的應(yīng)收賬款將降低企業(yè)的盈利質(zhì)量且增加企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn),企業(yè)在保證銷售收入增加的同時(shí)應(yīng)適度減少賒銷,對(duì)應(yīng)收賬款的風(fēng)險(xiǎn)進(jìn)行合理評(píng)估,提升盈利質(zhì)量。因此,加強(qiáng)對(duì)應(yīng)收賬款和存貨的管理,建立更完善的財(cái)務(wù)管理體系是十分有必要的。

結(jié)語:總之,杜邦分析體系因其能夠滿足企業(yè)發(fā)展的需要,能全面客觀的評(píng)價(jià)企業(yè)的財(cái)務(wù)狀況,能幫助經(jīng)營者發(fā)現(xiàn)財(cái)務(wù)管理中存在的一些問題,對(duì)于提升盈利能力有著重要作用,所以現(xiàn)在被廣泛應(yīng)用到企業(yè)的財(cái)務(wù)分析中。

參考文獻(xiàn):

[1]岳虹.財(cái)務(wù)報(bào)表分析[M].中國人民大學(xué)出版社,2014, 12.

[2]黃莉,王玨.福田汽車盈利能力分析——基于杜邦分析法[J].中國市場,2016.

[3]白晶.杜邦分析法在鋼鐵企業(yè)中的應(yīng)用[J]. 財(cái)會(huì)通訊,2013.

[4]李雅娟.杜邦分析法在房地產(chǎn)企業(yè)盈利能力分析中的應(yīng)用——以保利地產(chǎn)為例[J]. 財(cái)會(huì)通訊,2015.

[5]張曉會(huì),劉沙沙.杜邦分析法在上市公司財(cái)務(wù)分析中的應(yīng)用——以A公司為例[J].財(cái)會(huì)學(xué)習(xí),2018.

[6]蔣倩.杜邦分析法下上市商業(yè)銀行盈利能力分析 [J].財(cái)會(huì)通訊,2015.

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年32期)2018-11-30 01:43:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:19

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:09

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:29

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:26