紙漿船市場(chǎng)現(xiàn)狀及前景展望

2019-09-10 08:18:50王正

世界海運(yùn) 2019年7期

王 正

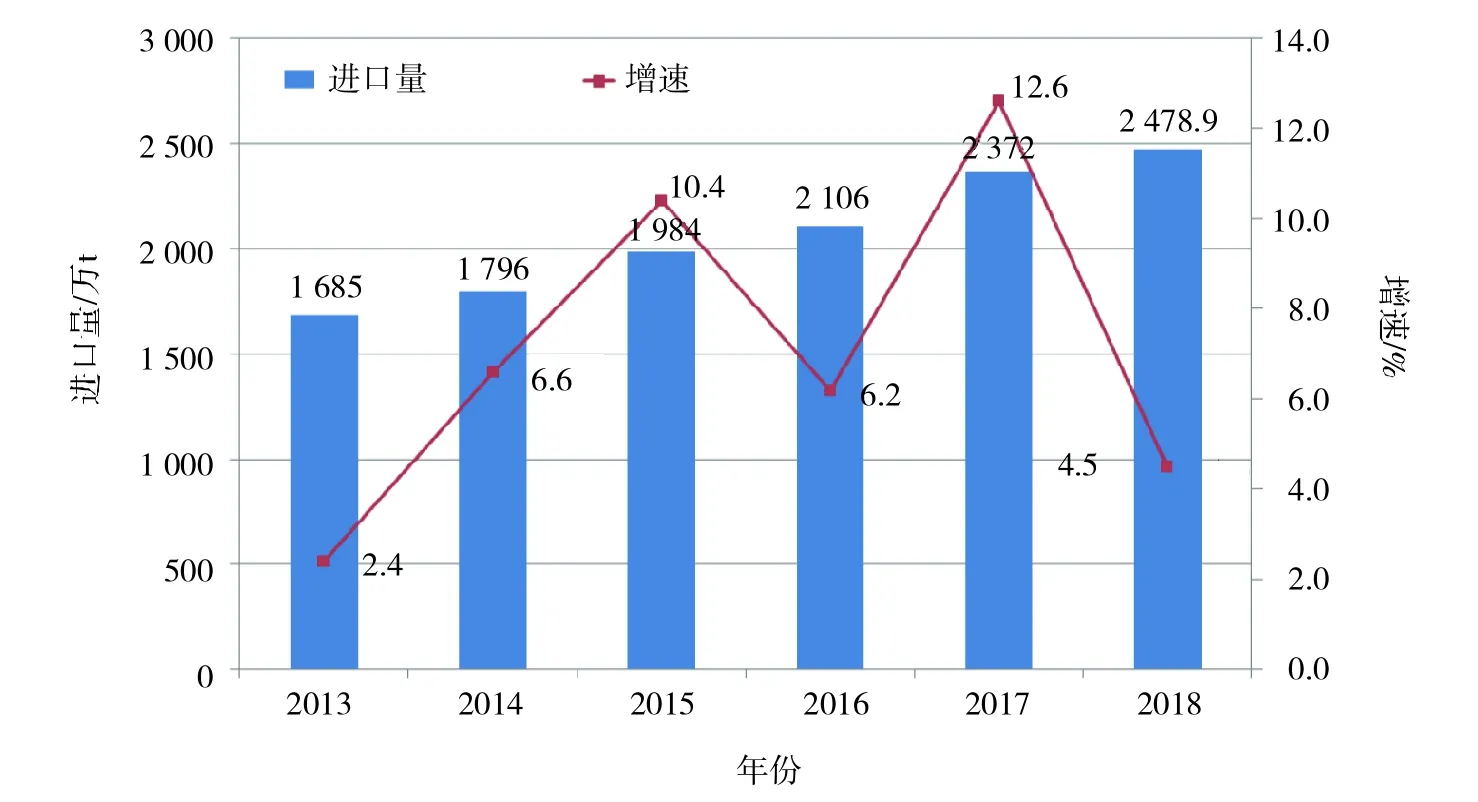

中國(guó)是全球造紙行業(yè)最重要的成長(zhǎng)型市場(chǎng),連續(xù)10年成為世界最大紙業(yè)生產(chǎn)國(guó)和消費(fèi)國(guó),紙及紙板的生產(chǎn)量和消費(fèi)量均居全球第一,約占全球總量的四分之一,2018年中國(guó)紙漿進(jìn)口量2 478.9萬(wàn)噸,同比增長(zhǎng)4.5%,預(yù)計(jì)到2020年全球漂白商品紙漿需求增長(zhǎng)中的70%來(lái)自中國(guó)。紙漿貿(mào)易的快速發(fā)展為紙漿專業(yè)貨源的運(yùn)輸帶來(lái)了巨大的發(fā)展機(jī)遇。

一、全球紙漿海運(yùn)市場(chǎng)分析

(一)全球紙產(chǎn)品海運(yùn)量有所下降

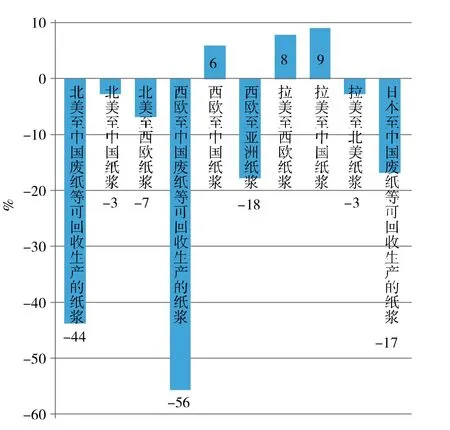

全球紙產(chǎn)品運(yùn)輸包括回收纖維、市場(chǎng)紙漿、平面紙和紙板的運(yùn)輸,月平均運(yùn)輸量在4 000萬(wàn)噸左右,2018年運(yùn)輸量較2017年同期有所減少。尤其是因禁廢令導(dǎo)致的回收纖維的運(yùn)輸下降比較大,有所增長(zhǎng)的是因全球紙板消費(fèi)增長(zhǎng)帶來(lái)的紙漿貿(mào)易運(yùn)輸量。傳統(tǒng)的排名前十位的紙產(chǎn)品海運(yùn)航線中,北美、西歐、日本至中國(guó)的廢紙回收纖維運(yùn)輸量大幅減少,北美因貿(mào)易政策導(dǎo)致的紙漿進(jìn)出口航線運(yùn)輸量也有所減少,而拉美至西歐、拉美及西歐至中國(guó)的紙漿出口運(yùn)輸量,受中國(guó)需求影響,有一定的增長(zhǎng)(圖1為全球排名前十位的紙產(chǎn)品海運(yùn)航線)。

圖1 全球排名前十位的紙產(chǎn)品海運(yùn)航線

(二)全球紙漿海運(yùn)量保持增長(zhǎng)

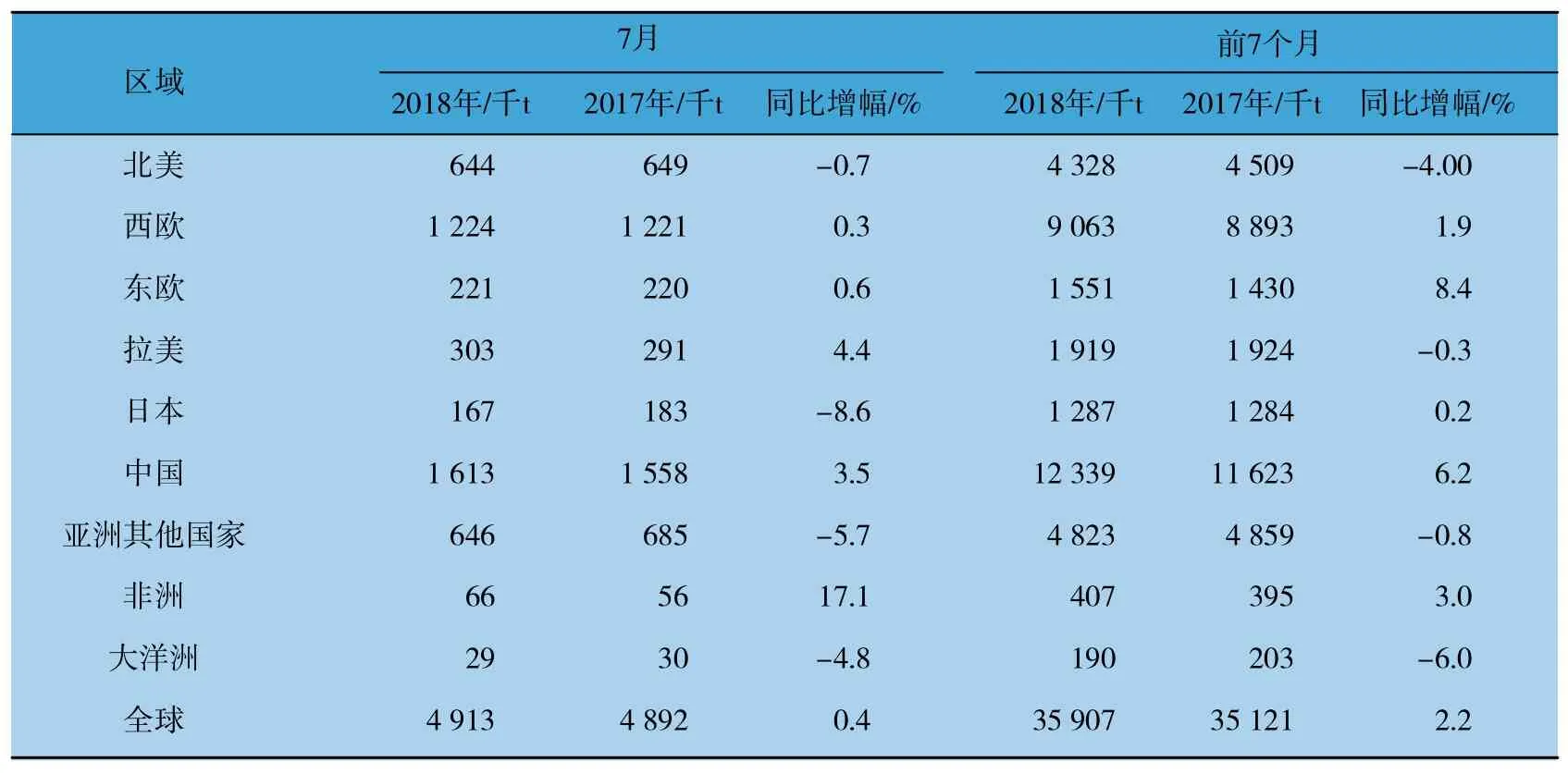

2018年前7個(gè)月全球紙漿海運(yùn)量同比去年增長(zhǎng)了2.2%,中美貿(mào)易摩擦導(dǎo)致北美出口海運(yùn)量同比下降4%,但是中國(guó)的進(jìn)口量仍然保持最大的增長(zhǎng)幅度,達(dá)到6.2%(表1為2018年7月及前7個(gè)月全球主要紙漿進(jìn)口區(qū)域進(jìn)口量統(tǒng)計(jì))。

表1 2018年7月及前7個(gè)月全球主要紙漿進(jìn)口區(qū)域進(jìn)口量統(tǒng)計(jì)

全球共有三大主要紙漿出口市場(chǎng)——北美、西歐和拉美地區(qū),主要進(jìn)口市場(chǎng)是亞洲,尤其是中國(guó)。北美出口紙漿根據(jù)批量分別采用紙漿專用船或集裝箱船運(yùn)輸?shù)竭_(dá)西歐,有些當(dāng)?shù)厥褂茫行┍晦D(zhuǎn)口至中國(guó)或其他亞洲國(guó)家。而三大出口地區(qū)因?yàn)榧垵{產(chǎn)品類別不同,互相之間也有貿(mào)易交流,產(chǎn)生海運(yùn)量。

(三)中國(guó)紙漿進(jìn)口海運(yùn)量持續(xù)增長(zhǎng)

2011年至今,中國(guó)紙漿進(jìn)口海運(yùn)量呈持續(xù)穩(wěn)定增長(zhǎng)態(tài)勢(shì),從西歐、拉美、除日本以外的亞洲主要產(chǎn)漿國(guó)的海運(yùn)量都有一定幅度的增長(zhǎng)。今年以來(lái),北美地區(qū)由于貿(mào)易政策的影響,海運(yùn)量有所下降(表2為中國(guó)的紙漿進(jìn)口來(lái)源)。

表2 中國(guó)的紙漿進(jìn)口來(lái)源

二、全球紙漿市場(chǎng)供需預(yù)測(cè)

(一)全球紙漿市場(chǎng)平穩(wěn)增長(zhǎng)

1.需求端:2018下半年需求增速放緩,但長(zhǎng)期將轉(zhuǎn)入平穩(wěn)增長(zhǎng)

近幾年,中國(guó)因素帶動(dòng)紙漿市場(chǎng)走強(qiáng),中國(guó)禁廢令、環(huán)保政策限制低端產(chǎn)能、紙張需求大漲等原因造成紙漿缺口較大,全球禁塑令加速造紙纖維的新需求。未來(lái)一次性塑料餐具和包裝制品將由具有可再生屬性的紙制品、木制品替代,因此木漿需求將得到大概率結(jié)構(gòu)性提升。同時(shí)由于木片供應(yīng)緊張、計(jì)劃外產(chǎn)能損失事件、中美貿(mào)易摩擦等因素造成紙漿市場(chǎng)供應(yīng)緊張。全球紙板市場(chǎng)需求以每年1.3%的速度增長(zhǎng),預(yù)計(jì)2030年將達(dá)到4.9億噸,其中生活用紙和包裝紙需求將以每年2%~3%的速度增長(zhǎng),其中70%左右的增長(zhǎng)需求依靠中國(guó),估計(jì)中國(guó)需求每年增長(zhǎng)約110萬(wàn)噸,而文化紙的消費(fèi)量預(yù)計(jì)會(huì)緩慢下降。

2.供給端:全球紙漿產(chǎn)銷量齊回升,供需保持平衡

近10年全球紙漿年產(chǎn)量和消費(fèi)量基本保持在1.8億噸左右水平,貿(mào)易量保持在5 000萬(wàn)噸以上水平,供需基本平衡。

紙漿產(chǎn)量最大的前十個(gè)國(guó)家是美國(guó)、巴西、加拿大、中國(guó)、瑞典、芬蘭、日本、俄羅斯、印度尼西亞、智利。十國(guó)產(chǎn)量占比全球紙漿產(chǎn)量合計(jì)為82.35%(圖2為全球紙漿產(chǎn)量最大的前十個(gè)國(guó)家產(chǎn)量占比)。

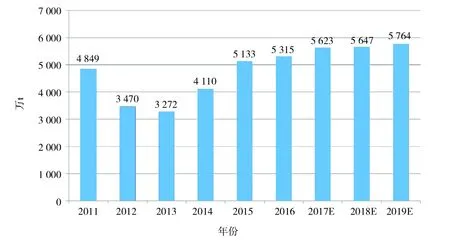

2018年全球17個(gè)主要產(chǎn)漿國(guó)紙漿總產(chǎn)能為1.44億噸,同比2017年僅增加41萬(wàn)噸;其中投入市場(chǎng)的紙漿產(chǎn)能(指在自由市場(chǎng)買賣的紙漿,包含全部出口紙漿,不包含用于自家工廠或運(yùn)送至境內(nèi)聯(lián)營(yíng)公司的紙漿)5 647萬(wàn)噸,同比2017年僅增加24萬(wàn)噸(圖3為全球紙漿總產(chǎn)能走勢(shì))。

圖2 全球紙漿產(chǎn)量最大的前十個(gè)國(guó)家產(chǎn)量占比

圖3 全球紙漿總產(chǎn)能走勢(shì)

2019—2020年全球紙漿產(chǎn)能擴(kuò)張速度將明顯放緩,但仍有小幅增長(zhǎng),絕大部分增量來(lái)自闊葉漿,預(yù)計(jì)凈增長(zhǎng)達(dá)到219.5萬(wàn)噸,針葉漿為9萬(wàn)噸。分地區(qū)來(lái)看,巴西Fibria和Eldorado的新增產(chǎn)能合計(jì)217.5萬(wàn)噸,占比超過(guò)90%;歐洲地區(qū)將新增32萬(wàn)噸針葉漿和2萬(wàn)噸闊葉漿;印尼APP漿廠在2019、2020年分別有5萬(wàn)噸的增長(zhǎng)和收縮,總體產(chǎn)能持平(圖4為全球紙漿投入市場(chǎng)產(chǎn)能走勢(shì))。

(二)中國(guó)紙漿市場(chǎng)供需兩旺

1.需求端

未來(lái)國(guó)內(nèi)紙制品消費(fèi)對(duì)紙漿需求仍有支撐。在供給側(cè)改革、淘汰落后產(chǎn)能背景下,大量中小紙廠落后產(chǎn)能被關(guān)停,大型造紙企業(yè)則穩(wěn)步擴(kuò)大產(chǎn)能,提高產(chǎn)量。2018年中國(guó)造紙行業(yè)景氣度有所下滑,前三季度全國(guó)生產(chǎn)各類紙制品8 866.4萬(wàn)噸,同比下降7.25%,受環(huán)保監(jiān)察影響造紙企業(yè)開工率有所下滑,且當(dāng)前行業(yè)面臨一定的去庫(kù)存壓力。

受下游需求行業(yè)增速差異以及禁廢令影響,不同紙種產(chǎn)量變化迥異:生活用紙、白卡紙、箱板紙、白板紙產(chǎn)量這四種以木漿為主要原料的紙種上升,而雙膠紙、雙銅紙、瓦楞紙等以廢紙漿作為原材料的紙種產(chǎn)量小幅下降。

從終端消費(fèi)需求看,中國(guó)人均生活用紙消費(fèi)水平遠(yuǎn)不及發(fā)達(dá)國(guó)家,盡管互聯(lián)網(wǎng)和電子媒體迅速普及限制了文化紙需求的發(fā)展,但電商行業(yè)的持續(xù)升溫帶動(dòng)了包裝用紙需求,二胎政策也將增加生活用紙需求,市場(chǎng)預(yù)期2019年紙廠生產(chǎn)需求有望企穩(wěn)回暖。

圖4 全球紙漿投入市場(chǎng)產(chǎn)能走勢(shì)

2.供給端

紙漿進(jìn)口量有望進(jìn)一步擴(kuò)大。由于森林保有量較低并且實(shí)施天然林全面商業(yè)禁伐,國(guó)內(nèi)商品漿產(chǎn)量?jī)H為全球的3%,但需求卻占全球市場(chǎng)的35%,森林資源的稀缺以及紙漿“低產(chǎn)高需”的特點(diǎn)決定了中國(guó)紙漿自給能力不足,年進(jìn)口量已經(jīng)超過(guò)2 300萬(wàn)噸,進(jìn)口依存度高達(dá)67%。

2013—2017年中國(guó)紙漿進(jìn)口增幅40.8%。2018年8—10月進(jìn)口量呈下降趨勢(shì);11月進(jìn)口量為223.6萬(wàn)噸,環(huán)比回升,同比下降4%;12月中國(guó)紙漿進(jìn)口量為176.7萬(wàn)噸,同比下降8.9%。2018年全年紙漿進(jìn)口量為2 478.9萬(wàn)噸,同比增加4.5%(圖5為2013—2018年中國(guó)紙漿進(jìn)口量及增長(zhǎng)情況,表3為2018年中國(guó)紙漿月度進(jìn)口數(shù)量及金額增長(zhǎng)率情況)。

圖5 2013—2018年中國(guó)紙漿進(jìn)口量及增長(zhǎng)情況

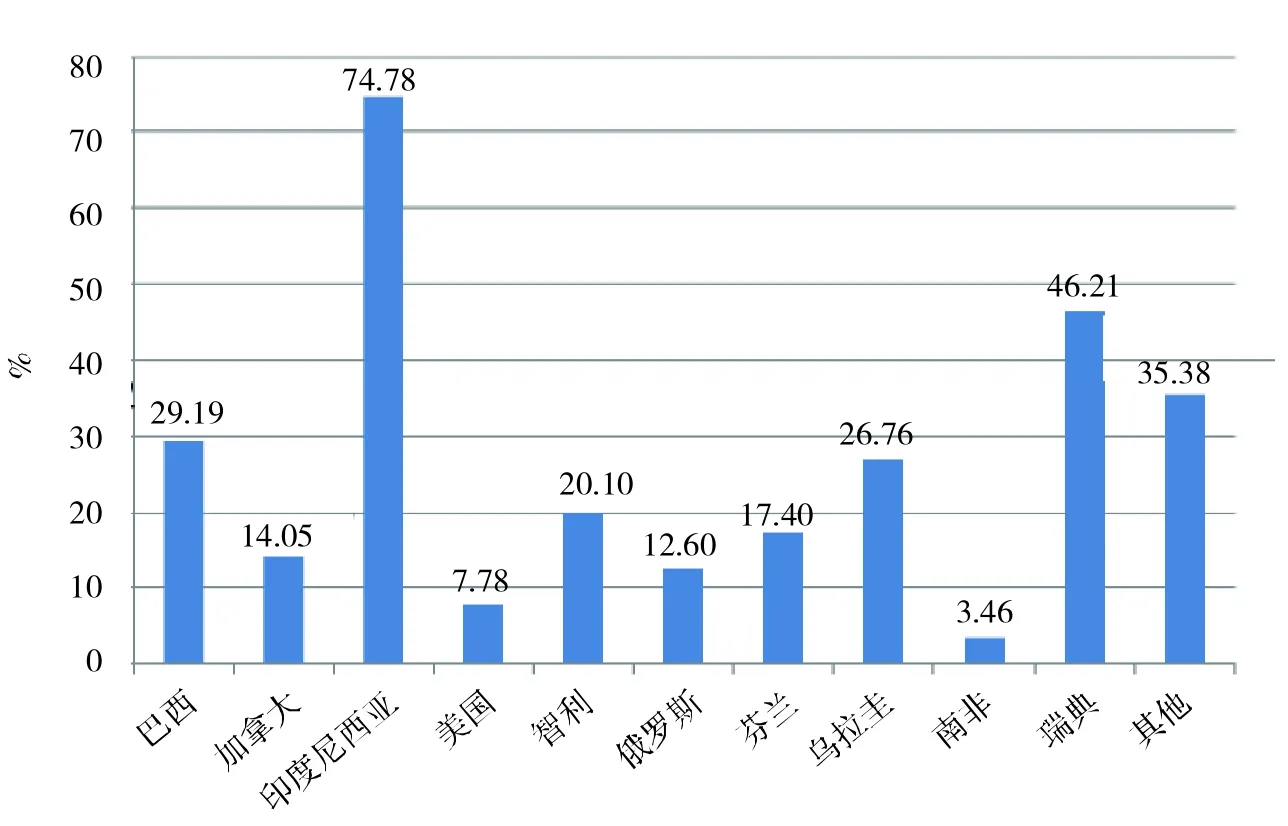

2017年中國(guó)紙漿進(jìn)口來(lái)源國(guó)主要集中在巴西、加拿大、印度尼西亞、美國(guó)、智利、俄羅斯、芬蘭、烏拉圭、南非、瑞典等地區(qū)。各國(guó)進(jìn)口金額也大幅增加,合計(jì)同比增長(zhǎng)25.33%。特別是巴西、印尼、瑞典等國(guó),進(jìn)口貿(mào)易額增長(zhǎng)較高(圖6為2017年中國(guó)紙漿進(jìn)口額貿(mào)易國(guó)分布情況,圖7為 2017年中國(guó)從各主要貿(mào)易國(guó)進(jìn)口紙漿貿(mào)易額同比增長(zhǎng)情況)。

表3 2018年中國(guó)紙漿月度進(jìn)口數(shù)量及金額增長(zhǎng)率情況

圖6 2017年中國(guó)紙漿進(jìn)口額貿(mào)易國(guó)分布情況

圖7 2017年中國(guó)從各主要貿(mào)易國(guó)進(jìn)口紙漿貿(mào)易額同比增長(zhǎng)情況

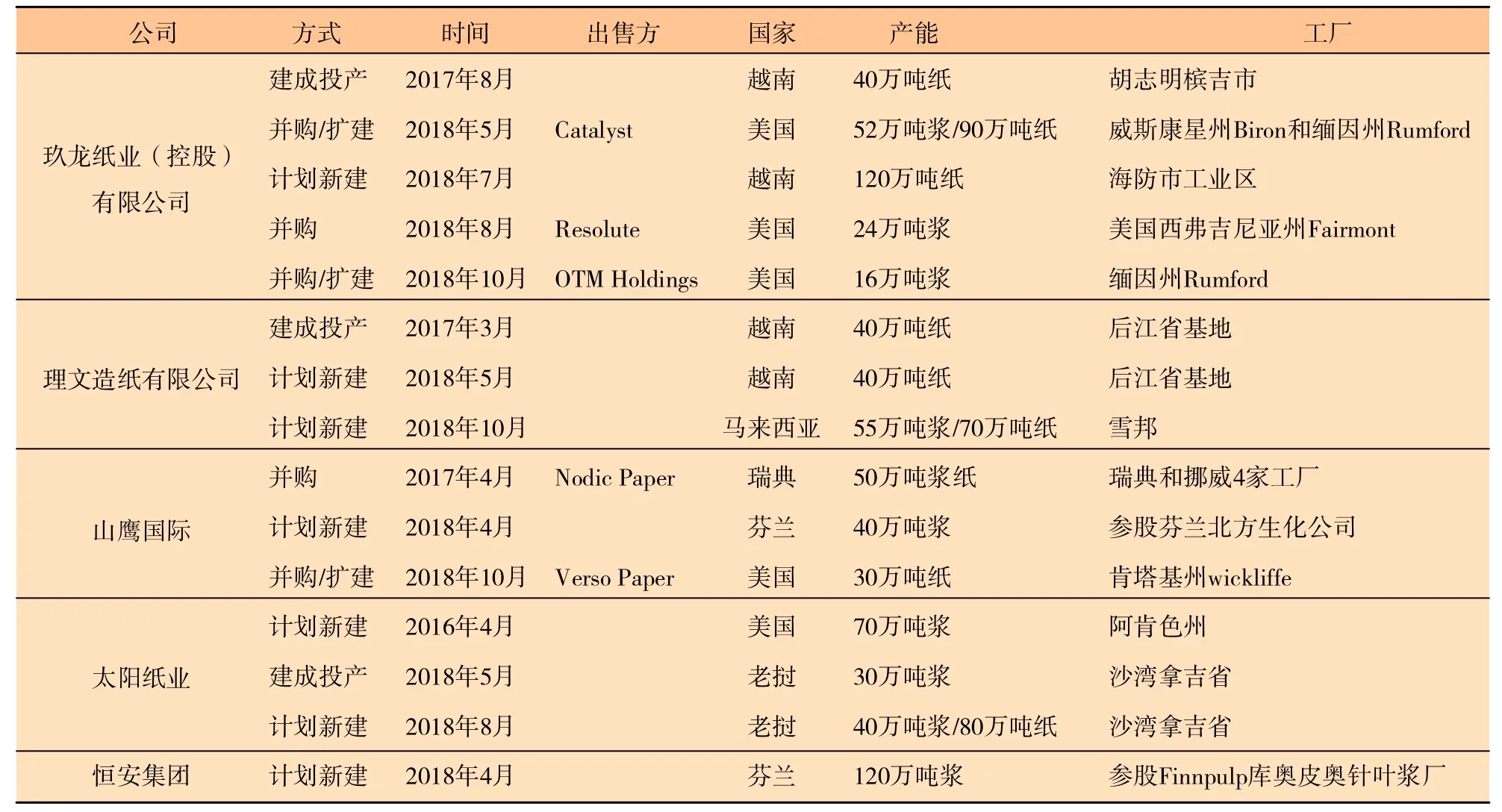

2018年3月1日中國(guó)正式執(zhí)行廢紙進(jìn)口新規(guī),加上中美貿(mào)易摩擦影響,國(guó)內(nèi)對(duì)來(lái)自美國(guó)的進(jìn)口木漿加征關(guān)稅,計(jì)劃2020年廢紙全部禁止進(jìn)口。當(dāng)前國(guó)內(nèi)廢紙漿約有1/3來(lái)源于進(jìn)口廢紙制漿,而本土廢紙回收率已達(dá)到90%以上,提升空間較小,廢紙供給的大幅下滑將引發(fā)紙漿特別是木漿的替代作用,預(yù)計(jì)會(huì)進(jìn)一步刺激進(jìn)口需求,進(jìn)口紙漿年均增速約10%。中國(guó)紙企正加快布局海外漿廠以提升紙漿自給率(表4為中國(guó)紙廠加速海外布局情況)。

表4 中國(guó)紙廠加速海外布局情況

三、全球紙漿船運(yùn)力供給

(一)全球紙漿船運(yùn)力緩慢增長(zhǎng)

1.船隊(duì)噸位分布情況

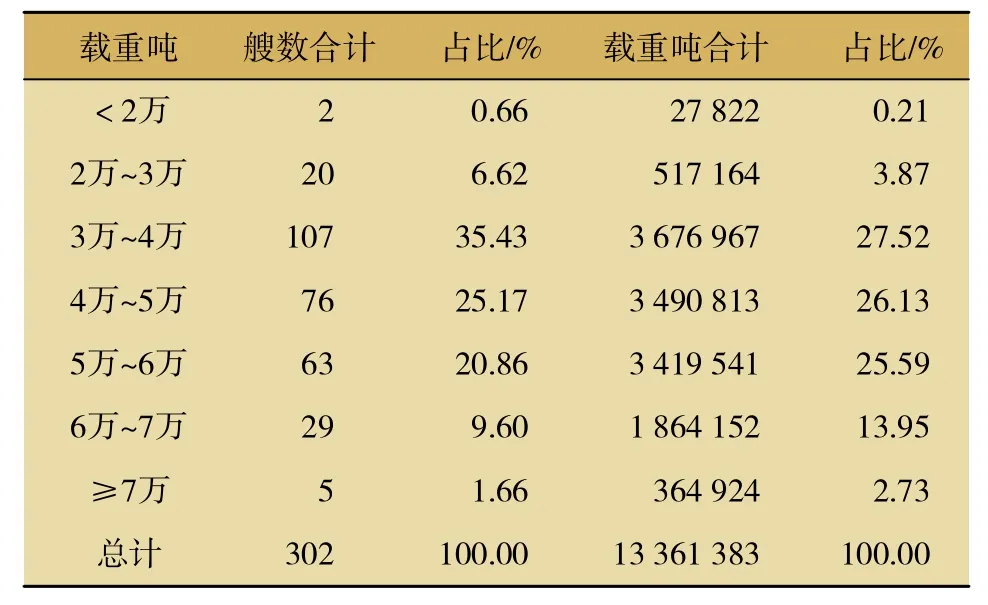

據(jù)勞氏船舶數(shù)據(jù)庫(kù)的統(tǒng)計(jì),截至2019年1月,全球運(yùn)營(yíng)中的敞口式箱型貨船(Open Hatch Cargo Ship,承運(yùn)的代表性貨物為紙漿,俗稱紙漿船)共有302艘,總運(yùn)力合計(jì)約1 336萬(wàn)DWT,船隊(duì)平均噸位為4.42萬(wàn)DWT。3萬(wàn)噸以上6萬(wàn)噸以下的船舶是紙漿船隊(duì)的主力船型,處于這一噸位范圍的船舶共有275艘,合計(jì)1 245萬(wàn)DWT。其中3萬(wàn)~4萬(wàn)DWT的船舶有107艘、368萬(wàn)DWT(占27.52%),4萬(wàn)~5萬(wàn)DWT的船舶有76艘、349萬(wàn)DWT(占26.13%),5萬(wàn)~6萬(wàn)DWT的船舶有63艘、342萬(wàn)DWT(占25.59%),大噸位船舶(6萬(wàn)噸以上8萬(wàn)噸以下)共有34艘、223萬(wàn)DWT。目前全球最大的一艘紙漿船為G2 Ocean AS公司在日本船廠建造的“JAPIN ARROW”(6年船齡、7.3萬(wàn)噸DWT)(表5為全球紙漿船隊(duì)噸位分布情況)。

表5 全球紙漿船隊(duì)噸位分布情況

2.船隊(duì)船齡分布情況

整個(gè)紙漿船隊(duì)目前的平均船齡為11.7年,船齡結(jié)構(gòu)較為年輕。其中船齡在10年以下的船舶共有168艘,合計(jì)約766萬(wàn)DWT,分別占總艘數(shù)和總運(yùn)力的55.63%和57.36%。此外,船齡在10~15年、15~20年、20~25年的船舶各有44艘、24艘、44艘,分別達(dá)到176萬(wàn)、104萬(wàn)和197萬(wàn)DWT,占比均在一成左右(表6為全球紙漿船隊(duì)船齡分布情況)。

表6 全球紙漿船隊(duì)船齡分布情況

3.新建船舶及訂單情況

全球共有在建新船14艘,合計(jì)78.1萬(wàn)DWT,船型從3.8萬(wàn)至6.2萬(wàn)DWT不等,其中以5萬(wàn)~6萬(wàn)噸新船為主。

(二)4家航運(yùn)公司控制全球50%運(yùn)力

目前經(jīng)營(yíng)紙漿船的航運(yùn)公司中規(guī)模最大的有兩家,分別是G2 Ocean AS和Saga Welco,分別擁有紙漿船78艘(425.3萬(wàn)DWT)和52艘(261萬(wàn)DWT),占到全球船隊(duì)總載重噸的31.8%和19.6%。此外還有德國(guó)的Oldendorff Carriers經(jīng)營(yíng)13艘、49.2萬(wàn)DWT,塞浦路斯SMT Shipping擁有11艘、49.4萬(wàn)DWT左右的紙漿船運(yùn)力(表7為全球紙漿船公司運(yùn)力情況)。

表7 全球紙漿船公司運(yùn)力情況

(三)紙漿供應(yīng)商控制全程物流分撥業(yè)務(wù)

在紙漿貿(mào)易關(guān)系中,紙漿供應(yīng)商在整個(gè)供應(yīng)鏈中擁有控制地位和話語(yǔ)權(quán),負(fù)責(zé)紙漿全程物流業(yè)務(wù),紙廠在整個(gè)紙漿供應(yīng)鏈中的地位是相對(duì)被動(dòng)的,只是在工廠接收貨物。

國(guó)內(nèi)主要的紙漿樞紐港具有比較明顯的特點(diǎn):離紙廠比較近,有集裝箱、件雜貨多用途碼頭,有足夠的倉(cāng)庫(kù)庫(kù)容和保稅倉(cāng)庫(kù)庫(kù)容,海關(guān)通關(guān)便利。目前在華北地區(qū)青島港一枝獨(dú)秀;華東區(qū)域是常熟港獨(dú)大,上海港不斷加強(qiáng)競(jìng)爭(zhēng)能力;華南地區(qū)則是南沙、珠海兩港相爭(zhēng)的局面。

紙漿專業(yè)物流公司擁有共同的特點(diǎn):與港口具有股份或其他緊密的合作關(guān)系,在當(dāng)?shù)馗劭谑鞘肇浫耍垙S)或發(fā)貨人(漿廠)的唯一、排他的代理;具有紙漿的專業(yè)能力(對(duì)紙漿的品種和特性比較了解);具有較強(qiáng)的綜合操作能力(能夠滿足紙廠或漿廠的報(bào)關(guān)、保稅、駁船、汽車、鐵路聯(lián)運(yùn)等多方面物流需求)。

四、結(jié)論

(1)從市場(chǎng)供需看,紙漿市場(chǎng)前景好,成規(guī)模,風(fēng)險(xiǎn)可控,特別是未來(lái)中國(guó)紙漿進(jìn)口量非常大,能夠提供良好貨源保障。目前全球紙漿船總運(yùn)力約有300艘,屬于航運(yùn)分支的小眾市場(chǎng),紙漿船運(yùn)力高度集中,市場(chǎng)壟斷程度較高。未來(lái)幾年紙漿運(yùn)輸需求將保持增長(zhǎng),有望吸收現(xiàn)有及新增的運(yùn)力。

(2)從經(jīng)營(yíng)模式看,紙漿船經(jīng)營(yíng)公司均和全球主要的紙漿生產(chǎn)供應(yīng)商簽訂長(zhǎng)期COA合同,期限短則3~5年,長(zhǎng)則10~15年,形成穩(wěn)定的戰(zhàn)略合作關(guān)系。長(zhǎng)期COA合同附有油價(jià)聯(lián)動(dòng)條款,運(yùn)營(yíng)成本相對(duì)固定,收入和成本都相對(duì)鎖定,有利于形成長(zhǎng)期穩(wěn)定收益。