基于大數據的政府審計質量控制新路徑

2019-09-10 04:41:00楊智慧

中國內部審計 2019年11期

楊智慧

[摘要]基于大數據預測的基本原理,以“審計行為”為切入點進行政府審計質量控制現實可行。政府審計人員的行為預測遵循大數據預測的基本原理和流程:輸入數據→建立預測模型→輸出預測結果;通過行為前控制階段的橫向預測、行為中控制階段的縱向預測和實時預測,政府審計部門可以在審計行為發生前或發生時對政府審計人員可能發生的行為進行預測;根據上述行為預測的結果,利用上提模型確定對政府審計人員最有效的行為控制措施。

[關鍵詞]政府審計 ? ?質量控制 ? ?大數據 ? ?路徑

本文系山東省高等學校人文社會科學計劃項目“以審計責任為主線的政府審計質量控制研究”(項目編號:J18RA128)

府審計質量控制的根本是引導政府審計人員

自律、自覺地履行審計責任。筆者運用大數據預測原理,嘗試在進行審計前預測政府審計人員的審計行為并對其進行適時引導,在審計進行中對政府審計人員的審計行為進行實時監督和控制,從根本上提升政府審計質量。

一、政府審計人員行為預測的前提

服務業組織特征為:產出無形、生產和消費同時發生、勞動和知識密集型、與顧客的互動強、人員因素至關重要、服務質量可以感知不易測量、快速響應、服務機構設點極為重要(理查德·L.達夫特,2011)。政府審計是典型的服務業,具有上述特征,特別是其中“人員因素至關重要、服務質量可以感知不易測量”這一特征在政府審計工作中表現得尤為明顯。也就是說,政府審計人員在政府審計服務中發揮著至關重要的作用,審計工作特別需要審計人員的專業技能和專業判斷,審計行為直接決定了政府審計質量的好壞。因此,關注政府審計人員的審計行為并對其進行預測和控制,是提高政府審計質量的根本措施,審計行為預測勢在必行。

隨著大數據時代的到來,信息和網絡技術突飛猛進發展,人們不再只依賴于結構化數據的分析和運用,大量非結構化數據(如視頻、圖片等)的處理更為普遍。計算是按照一定的規則對數據進行轉換的過程,而對文本、圖片、音頻和視頻等的搜索和挖掘也是計算。社會領域的計算主要是研究個人和群體的行為,包括過去和現在的行為,也包括有組織的群體行為和無組織的群體行為(涂子沛,2014)。大數據的核心就是預測,建立在相關關系分析法基礎上的預測是大數據的核心。麻省理工學院媒體實驗室人類動力學實驗室主任亞歷山大·彭特蘭和他的學生南森·伊格爾所倡導的“現實挖掘”指的是通過處理大量來自手機的數據,發現和預測人類行為(維克托·邁爾-舍恩伯格,2013)。因此,對審計行為進行預測已具備條件。

二、政府審計人員行為預測的原理

(一)大數據預測的基本原理

預測分析就是通過學習經驗(數據)來預測個人未來行為的技術,以更好地作出決策。在每項預測中要用系統化和科學化的方法來開發并持續改進預測技術,讓計算機自動“學習”如何預測,這就是機器學習,即讓電腦自動獲取新知識和新能力,持續不斷地輸入數據(埃里克·西格爾,2014)。由此可知,大數據預測的基本原理和流程為:輸入數據→建立預測模型→輸出預測結果。第一步是輸入,根據行為預測的需要最大可能地輸入相關的結構化數據(如數字)和非結構化數據(如圖片、音頻、視頻等)到計算機自動學習系統;第二步是建模,運用統計學和計算機科學等方法,由計算機自動學習系統對數據進行整理、分析和挖掘,以建立并修正預測模型,從而找出關聯物和行為之間的關聯關系;第三步是輸出,利用上述預測模型所確立的關聯關系,判斷某一群體或個體可能發生的行為及其概率。

(二)政府審計人員行為預測的原理

政府審計人員行為預測是基于大數據的預測分析,每項行為預測都要依賴于機器學習。具體來說,就是基于大數據預測的基本原理,運用先進的計算機技術,通過機器自我學習建立預測模型,找出與政府審計人員審計行為相關的關聯物,從而預測政府審計人員某一審計行為發生的概率。

政府審計人員的審計行為從表面上看都是遵循審計工作的基本流程,似乎沒有發揮的空間。但實際上,政府審計人員完成每一項工作都需要大量的專業判斷,同時審計行為往往又與個人情緒、人格、價值觀、態度、能力、知覺、動機等密切相關,不同的審計人員在完成同一審計工作時往往會產生不同的效果。因此,某一政府審計人員一定時間段內的審計行為與其個人特質存在必然的聯系,有規律可循。同時,政府審計人員作為一個群體,其行為也具備一定的群體特征,其行為過程和行為結果之間存在一定的內在聯系。

三、政府審計人員行為預測的方式

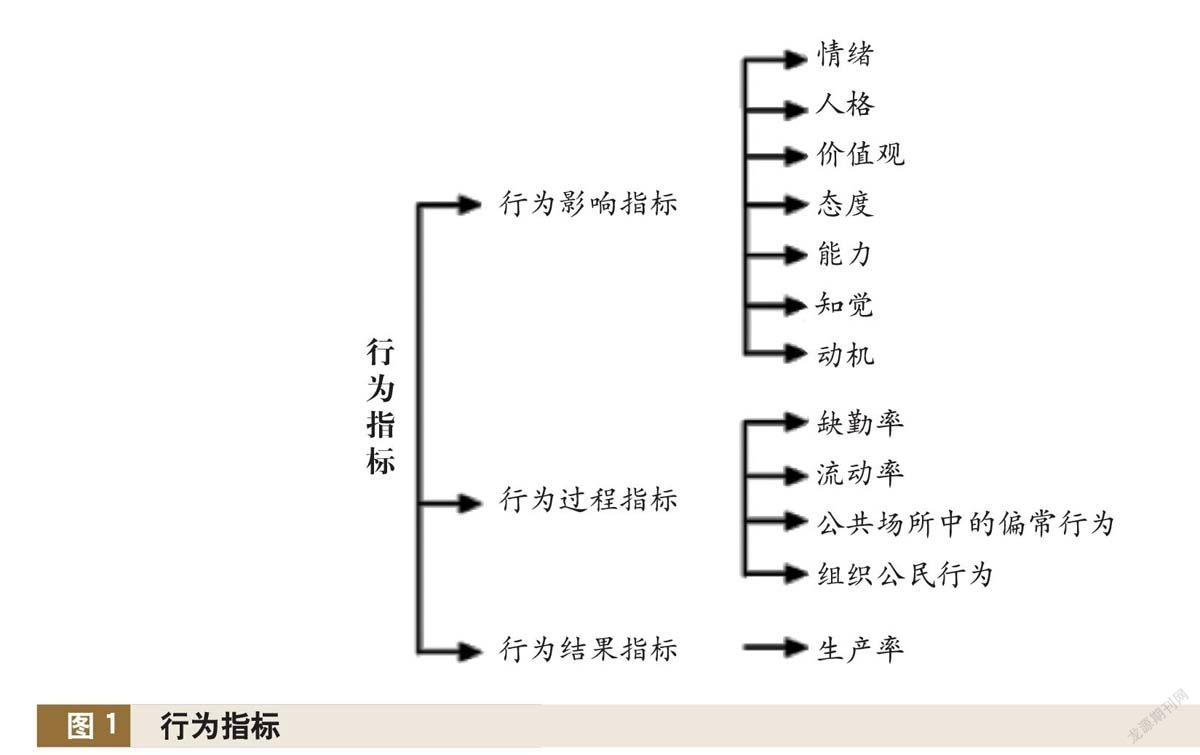

政府審計人員行為預測在審計工作開始前(審計行為前)和審計工作進行中(審計行為中)都可以根據實際情況選擇特定的自變量(表示預測時考慮的因素,或者建立預測模型時輸入的數據)和因變量(表示將要或者能夠預測的內容,或者預測模型輸出的結論)進行實施。行為前控制階段可以使用橫向預測方式;行為中控制階段可以選擇縱向預測或實時預測方式。借鑒組織行為學的研究成果,考慮政府審計人員身份特征和政府審計工作職業特性,本文確定審計行為前的行為影響指標、行為過程指標和行為結果指標(見圖1),作為行為預測的基礎。

(一)行為前控制階段——橫向預測

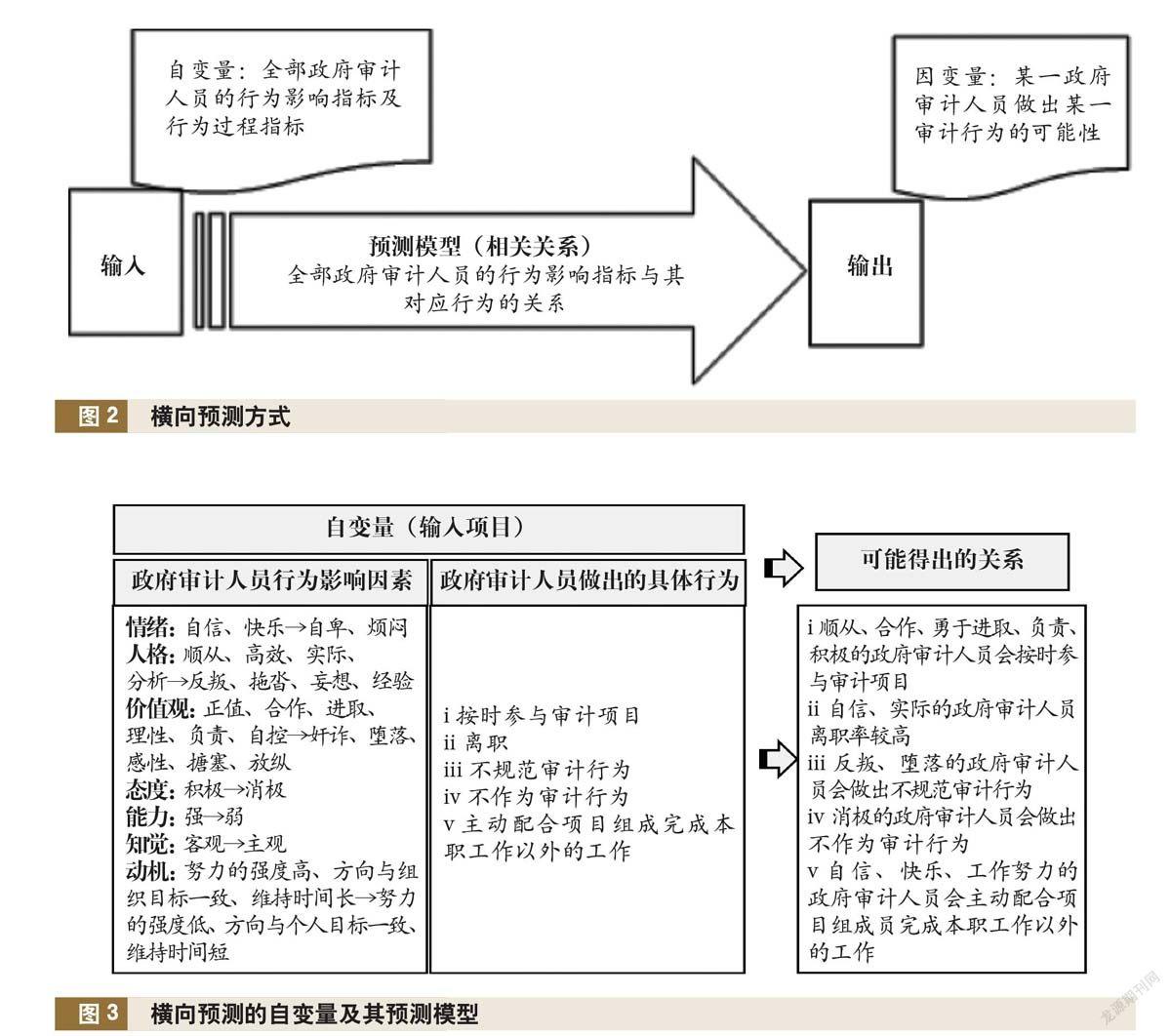

審計行為做出前的橫向預測是利用全部政府審計人員的行為影響指標和行為過程指標,通過機器自動學習建立預測模型,找出政府審計人員的群體行為規律,從而預測某一政府審計人員做出某一審計行為的可能性。根據前述大數據預測的基本原理和流程,橫向預測的流程如下:輸入自變量→建立預測模型→輸出因變量(見圖2)。具體來說,首先在計算機自動學習系統中輸入自變量,其次通過機器學習建立預測模型,最后將某一審計人員的各項行為影響指標的測量結果輸入預測模型,即可得到該人員做出某一審計行為的預測分數,分數越高則表明該人員做出這種行為的可能性越高。

政府審計人員行為預測模型建立時應考慮的自變量及其可能得出的關系見圖3。

圖3中的不規范審計行為是指政府審計人員具有搭便車、機會主義、偷懶等利己傾向,在外在監督不力或對其違反制度的懲罰力度不夠的情況下可能違背職業道德而產生為己謀利的審計行為(梁淑香,2007)。不規范審計行為在審計實踐中可以細分為:偷懶(如未按照審計準則搜集審計證據)、以權謀私(如故意增刪或修改審計證據、故意作出不當的審計結論、違反審計中關于保密的規定、作出不恰當的審計處罰決定、不遵守回避制度)和接受賄賂(如隱瞞被審計單位違規行為、與被審計單位勾結串通)。

圖3中的不作為審計行為是指政府審計人員在審計過程中不做或少做其職責權限內的監督工作,對違紀違規行為視而不見,聽之任之(劉學華,2004)。由于工作疏忽引起的不作為審計行為在政府審計實踐中較為常見,具體表現為:未按照準則規定編制審計工作底稿、審計測試不當、審計復核重形式輕內容、審計意見或決定不當、審計處理處罰不當、未按照審計準則規定的時限開展審計工作等。

(二)行為中控制階段

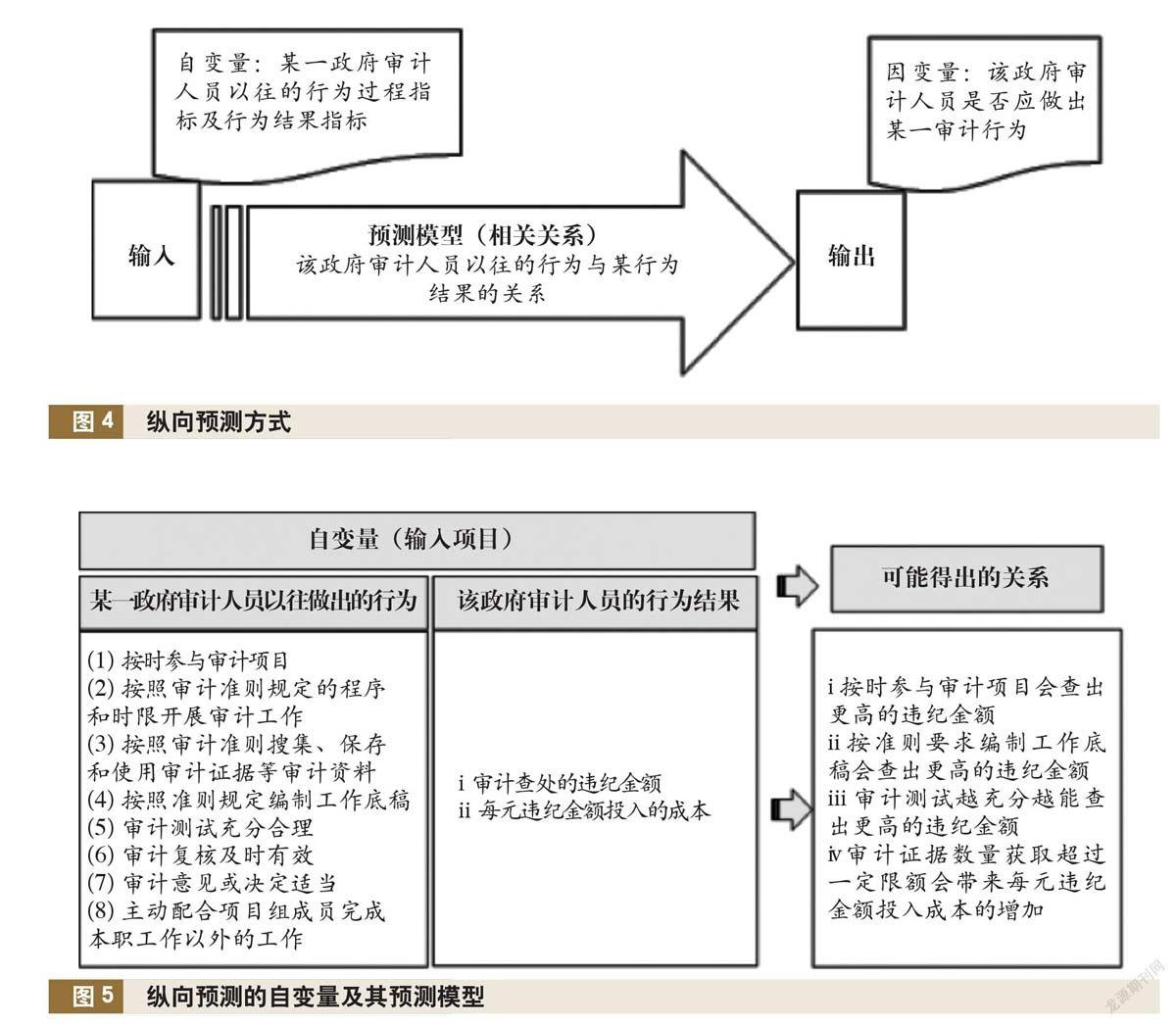

1.縱向預測。審計行為中的縱向預測是以某一政府審計人員以往的審計行為來預測其現在應做出某一審計行為的可能性。根據前述大數據預測的基本原理和流程,縱向預測的流程如下:輸入自變量→建立預測模型→輸出因變量(見圖4)。具體來說,首先,在計算機自動學習系統中輸入某一政府審計人員以往的行為過程指標和行為結果指標;其次,通過機器學習建立預測模型確定該政府審計人員以往的行為與其行為結果的關系;最后,將該政府審計人員實時行為輸入該模型,即可得出該政府審計人員的預測分數,分數越高則說明該人員越有可能出現對應的行為結果。每一審計行為結果的做出可能會有不同影響因素,所以需要針對不同的行為結果建立不同的行為預測模型。縱向預測模型建立時考慮的輸入項目及可能得出的關系見圖5。

2.實時預測。審計行為中的實時預測是通過對某一政府審計人員行為記錄的分析來預測其做出某一審計行為的可能性。根據前述大數據預測的基本原理和流程,實時預測的流程如下:輸入自變量→建立預測模型→輸出因變量(見圖6)。具體來說,首先在計算機自動學習系統中輸入某一政府審計人員的行為記錄,其次通過機器學習建立預測模型確定該政府審計人員的行為記錄與審計行為的關系,最后將該政府審計人員行為記錄輸入該模型,即可得出該政府審計人員的預測分數,分數越高則說明該人員越有可能做出對應的審計行為。實時預測中,每一審計行為的影響因素各不相同,要針對每一審計行為逐一分析影響因素,逐一建立預測模型。預測模型建立時考慮的輸入項目及可能得出的關系見圖7。

四、政府審計人員行為的控制

政府審計行為預測不是目的,只是一種手段,它為政府審計人員行為前的引導提供了第一手信息和資料,使行為控制前置,也更有針對性,從而保證政府審計人員自覺履行審計責任,最終提高政府審計質量。政府審計人員行為控制就是根據政府審計人員行為預測的結果,在審計開始前和進行中對每個政府審計人員的審計行為進行個性化的事前引導和事中規范。

(一)控制手段的選擇原理——大數據下的上提模型

針對每個政府審計人員可能出現的行為,應該選擇不同的控制手段,同一控制手段針對不同的政府審計人員也會產生不同效果。因此,必須通過一定方式預測哪種控制手段對某一政府審計人員的某一審計行為最有效。運用基于大數據原理的上提模型進行選擇,就是通過對比各種方法的效果來預測對個人行為影響力的預測模型(埃里克·西格爾,2014),以“培訓”這一引導措施為例進行具體說明,見圖8。

從圖8中可以看出,對處于左下側象限的政府審計人員來說,培訓是徒勞的,因為無論是否培訓,他都會自我修正;對處于右下側象限的政府審計人員來說,培訓是最有效的,應該對這類人員進行培訓;對處于左上側象限的政府審計人員來說,培訓會起反作用,務必注意不能對這類人員進行培訓;對處于右上側象限的政府審計人員來說,培訓也是徒勞的,因為無論是否培訓,他都絕對不會進行修正。那么如何確定某一政府審計人員屬于哪個象限?這仍然需要遵循大數據預測的基本原理和流程:輸入自變量→建立預測模型→輸出因變量。自變量是全體政府審計人員的個人體征和培訓后的結果;預測模型是某一象限人員的個人特征與培訓結果的對應關系;因變量是某一政府審計人員屬于某一象限的可能性。

(二)可能采取的控制手段——上提模型可能應用的范圍

首先,要進行控制方式的選擇,控制方式分激勵和懲罰兩大類,常見的激勵方式包括物質激勵、精神激勵,懲罰包括行政處罰、經濟處罰等;其次,在采用某種激勵或懲罰措施時應該選擇一定的信息傳遞方式,如書面傳遞方式、口頭傳遞方式和非語言傳遞方式等;最后,控制措施的實施還應選擇恰當的溝通方式,如全員公開方式、私下個別溝通方式。這些方式的選擇與某一政府審計人員的個人特征緊密相關,需要運用上提模型逐一選擇最適宜的方式。

(作者單位:山東外貿職業學院,郵政編碼:266100,電子郵箱:yzh-zhihui@163.com)

主要參考文獻

梁淑香.不規范政府審計行為的經濟學解釋[J].廣東財經職業學院學報, 2007(3)

劉學華.政府審計不作為探析[J].事業財會, 2004(1)

猜你喜歡

中國科技博覽(2016年18期)2016-10-19 09:03:36

中國科技博覽(2016年18期)2016-10-19 08:46:18

科技視界(2016年21期)2016-10-17 17:58:28

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 13:11:33

科技視界(2016年20期)2016-09-29 13:10:51

科技視界(2016年20期)2016-09-29 13:10:08

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20