構建中國-歐盟自由貿易區的經濟增長和福利效應

——基于全球動態一般均衡模型的分析

2019-09-05 00:50:10

產經評論 2019年4期

一 研究背景

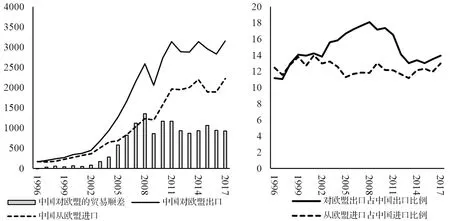

貿易開放是創造中國經濟增長奇跡的關鍵因素,也是未來經濟增長的重要動力,推進中國-歐盟自由貿易區(下文簡稱中歐FTA)構建是我國深化對外開放和強化國際合作的重大舉措。1978年改革開放以來,中國經濟快速增長,2017年的實際國內生產總值(GDP)是1978年的34.4倍,年均增速達到9.50%。通過單邊、雙邊和多邊的貿易自由化,中國努力開放市場并走向世界,貿易自由化不僅給中國帶來了技術、資本、管理經驗和廣闊的國際市場,而且創造了市場競爭環境,提高了經濟運行效率(魏杰和汪浩,2016[1];何小鋼和張寧,2015[2];陳林和羅莉婭,2014[3])。隨著全球產業鏈分工體系的演進,中國積極采取措施融入全球貿易網絡,不斷降低進口關稅和非關稅壁壘(NTM),擴大國際經貿合作。2014年4月,國家主席習近平在歐洲訪問期間,提出建立中歐FTA的倡議。中歐的經濟貿易總量巨大,中國是世界第二大經濟體,2017年國內生產總值達到12.24萬億美元,是世界第一大產品出口國和第二大產品進口國,產品出口和進口金額分別為2.26萬億美元和1.71萬億美元;歐盟2017年的生產總值為17.28萬億美元,產品出口和進口金額分別為2.12萬億美元和2.10萬億美元(1)數據來源:World Development Indicators, The World Bank, 2019.。同時,中歐雙邊貿易快速發展。如圖1(左圖)所示,中國對歐盟產品出口從1996年的168.77億美元增加到2017年的3156.19億美元(以2000年不變價格計算),增長了17.70倍,年均增長14.96%;同期,中國從歐盟進口從173.18億美元增加到2226.50億美元,增長11.86倍,年均增長12.93%(2)數據來源:UN COMTRADE, United Nations, 2019.。在雙邊貿易中,中國處于貿易順差地位。加入WTO后,貿易順差快速擴大,由2001年的50.30億美元增長到2008年的1358.58億美元;此后,順差逐漸下降,在2017年為929.70億美元。

圖1 1996-2017年中歐雙邊貿易和貿易比重變化注:左圖單位為億美元(2000年不變價),右圖單位為%。資料來源:UN COMTRADE數據庫。

然而,受到全球金融危機的影響,2011年以來中歐貿易增長趨勢明顯滯緩,雙邊貿易占各自貿易的比重增長微弱甚至有所下降。在2011-2017年間,中國對歐出口金額基本不變,僅由3136.44億美元提高至3156.19億美元,在6年間總增長不足1%(0.63%);同期,進口在波動中由1966.84億美元提高至2226.45億美元,增長13.20%,年均增幅僅為2.09%,顯著低于前期水平。由于近年來中國對歐盟出口增速低于總體出口,因此,對歐盟出口占中國總出口的比重呈下降趨勢。如圖1(右圖)所示,對歐盟出口占中國總出口的比重由2008年的18.11%持續降至2017年的13.94%,降低4.17個百分點。從歐盟進口占中國總進口的比重基本穩定,由2011年的12.14%小幅提高至2017年的13.01%。中歐經濟具有極強的互補性(趙小杰,2016)[4],然而嚴重滯緩的雙邊貿易增長表明:在全球經濟增長乏力,特別是貿易保護主義抬頭的背景下,中歐亟需采取有效措施,積極推動雙邊經貿合作。建立中歐FTA就是有效提升雙邊經貿合作的重要載體,可以充分發揮雙邊的貿易比較優勢,顯著促進經濟和貿易增長。

現有對中歐FTA潛在影響的研究,主要有如下幾個問題;第一,多數研究基于顯示性比較優勢、產業內貿易、貿易結合度等指數(Hansakul和Levinger,2014[5];趙小杰,2016[4]),或從市場準入、敏感產品和技術標準差異等角度討論中歐FTA的潛在影響(張軍,2015[6];張曉通,2016[7])。這些研究主要以某個產業的歷史變化趨勢和特征作為分析和推演的依據,以此探討中歐自貿區的影響存在方法論缺陷,對全面減稅政策的分析缺乏系統性和客觀性。第二,雖然部分研究采用均衡模型進行數量評估,但是全部采用靜態模型(陳淑梅和卞海麗,2015[8];陳虹和馬永健,2015[9]; Pelkmans et al.,2016[10]),且研究結論不一。已有研究表明,不考慮資本累積效應下,靜態模型方法可能嚴重低估FTA的經濟影響(Francois et al.,1996[11];Walmsley,1998[12])。陳虹和馬永健(2015)[9]研究表明中歐雙邊減稅將降低歐盟的經濟福利,與其它研究結論完全不同。第三,Pelkmans et al.(2016)[10]對中歐的非關稅壁壘(NTM)研究表明:中歐之間的NTM關稅等值極高,顯著高于關稅水平(見附表1)。然而,現有研究中針對降低NTM潛在影響的分析還很薄弱。基于此,本文試圖采用全球動態一般均衡模型研究中歐FTA的經濟增長和福利效應。創新點主要體現在兩個方面:第一,采用全球動態一般均衡模型(GDYN)方法,系統評價中歐FTA的經濟影響及影響機制;第二,不僅考慮關稅削減,而且基于較為可信的中歐間NTM關稅等值估計結果,進一步分析中歐FTA中降低NTM措施帶來的經濟收益,為中歐之間達成更高水平的FTA協定提供理論依據。

二 分析方法和情景設計

本文采用由全球貿易模型(GTAP)拓展而來的全球動態一般均衡模型(GDYN)進行分析。GTAP是美國普渡大學Hertel Thomas教授開發的靜態全球一般均衡模型,是當前應用最廣、認可度最高的全球貿易分析均衡模型,具體介紹見Hertel(1997)[13]的研究。GTAP模型主要分析在給定的資源(土地、勞動力、資本和資源等)和技術約束下,政策變化引發資源重新配置,進而產生的經濟、貿易和產業結構調整。然而,政策變化不僅會影響當前資源配置,也會引起生產資源總量的變化。作為最活躍的經濟要素,資本極易受到政策改變的影響。Francois et al.(1996)[11]和Walmsley(1998)[12]對FTA的研究表明:考慮資本變化的動態模型方法對FTA經濟影響的評價結果要顯著高于不考慮資本變化的靜態模型方法,其結果相對更合理和準確。Ianchovichina和Walmsley(2012)[14]在靜態GTAP模型基礎上進一步開發了GDYN模型。GDYN模型具有兩個突出優點:第一,引入了投資和資本累積機制,允許投資根據各國回報率之差在全球范圍內進行配置,使各國資本隨投資變化而改變;由于投資在各國可以自由流動,而且世界總投資等于總存款,這使得各國在投資上也存在激烈競爭。第二,追溯了資本所有權,意味著在某地區的資產并不一定屬于該地區居民,該資產獲得收益也不一定屬于該地區居民,而可能歸屬于外國的資產所有者,這使得模型的收益和福利分析更準確。GDYN模型的具體介紹見Ianchovichina和Walmsley(2012)[14]的研究。

本文采用的數據庫為動態GTAP數據庫版本9(基準年為2011年)。數據庫涵蓋57個產品、140個國家或地區。根據研究需要,將數據加總為23個產品和10個地區。其中,23個產品分別為大米、小麥、其它谷物、蔬菜水果、油籽、糖、棉花、其它作物、牛羊肉、豬禽肉、奶制品、羊毛、林產品、水產品、自然資源、植物油、加工食品、紡織服裝、自然資源相關產業、金屬和機械、交通工具和零部件、電子產品、其它制造業和服務業;10個地區分別為中國、歐盟、美國、日本、韓國、東盟、澳大利亞和新西蘭、印度、俄羅斯和世界其它地區。

為分析中歐FTA在不同政策情景下的經濟影響,設置了一個基準情景和四個政策情景,不僅考慮傳統FTA的削減關稅,而且進一步考慮降低NTM、提升貿易便利化等措施的經濟影響。各個具體情景設置如下:

1.基準情景:假設沒有中歐FTA下世界各地區的經濟增長狀況。基準情景依據一定的宏觀假設,采用動態遞歸方法模擬2012-2030年間各地區各行業經濟和貿易基本狀況,該方法與Ianchovichina 和Walmsley(2005)[15]、Walmsley和Strutt(2010)[16]的方法一致。在設置基準情景時,對各國家或地區的GDP、勞動力、人口和投資增長等宏觀經濟變量的假設全部來自世界銀行、國際貨幣基金組織(IMF)和法國世界經濟研究所(CEPII)等國際機構的統計和預測數據。

2.取消進口關稅情景(政策情景1):在基準情景的基礎上,假設在2020年中歐雙方達成FTA協定,完全取消雙邊進口關稅,即附表1中的各種產品關稅削減為零。

3.考慮敏感產品的關稅削減情景(政策情景2):在FTA談判中經常會遇到敏感產品,雖然這些產品的貿易額很小,但是對達成貿易協定具有顯著影響。在政策情景1的基礎上,中國關稅配額(TRQ)管理下的大米、小麥、糖和羊毛以及歐盟的糖認定為是敏感產品,不進行任何關稅削減,其它產品關稅降低為零。

4.取消關稅+降低25%的NTM關稅等值情景(政策情景3):Pelkmans et al.(2016)[10]詳細列舉了中歐間的NTM措施,并采用計量模型估計了雙邊NTM的關稅等值(見附表1)。在政策情景1的基礎上,進一步假設中歐雙方達成降低NTM的協定,使雙邊的NTM關稅等值降低25%。即附表1中的中歐進口關稅都削減為零,而且NTM關稅等值降低25%。

5.取消關稅+降低50%的NTM關稅等值情景(政策情景4):假設中歐雙方在減少NTM壁壘上做出了更積極有效的努力,在完全取消雙邊進口關稅的同時,NTM關稅等值降低50%。即附表1中的中歐進口關稅都削減為零,而且NTM關稅等值降低50%。

三 結果分析

本文將從宏觀經濟、產業和國際貿易三個方面分析中歐FTA對中歐和世界經濟的影響。

(一)中歐FTA對宏觀經濟影響

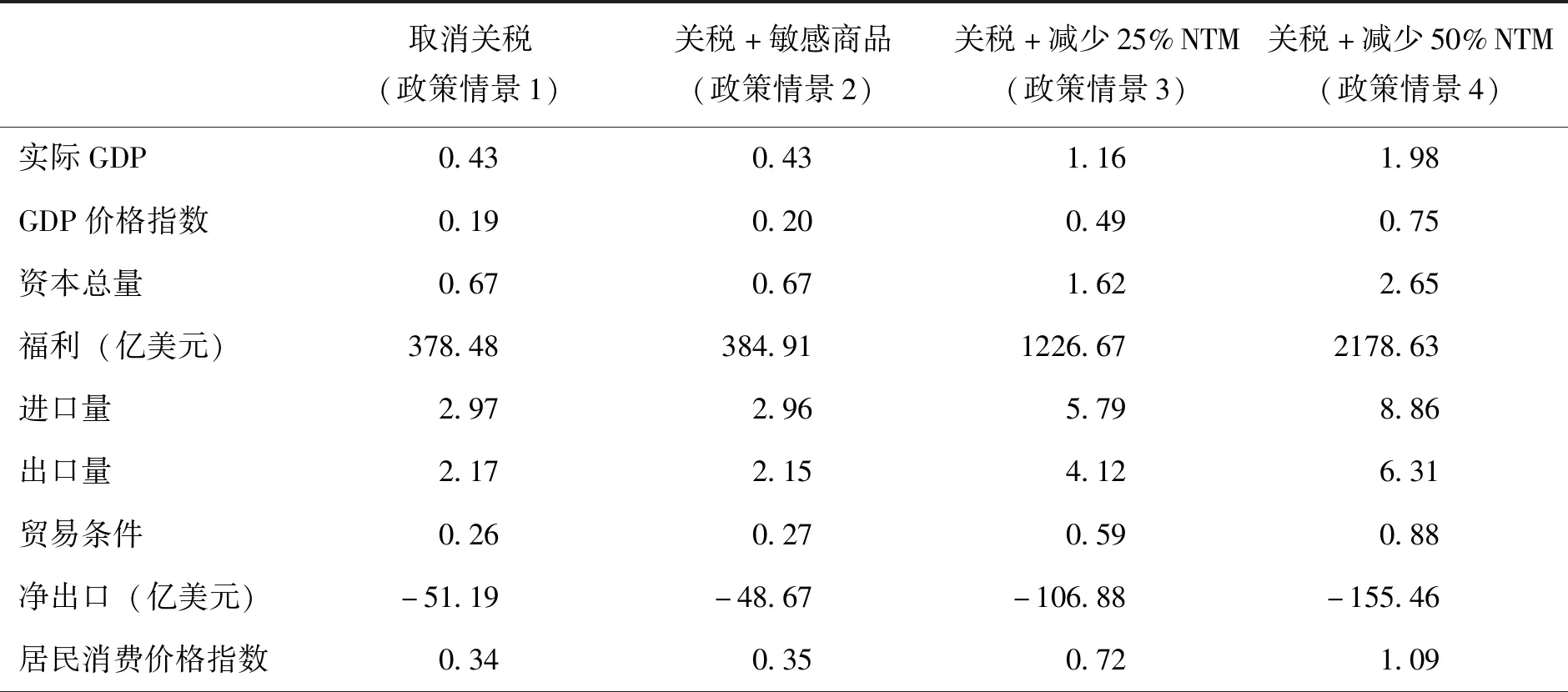

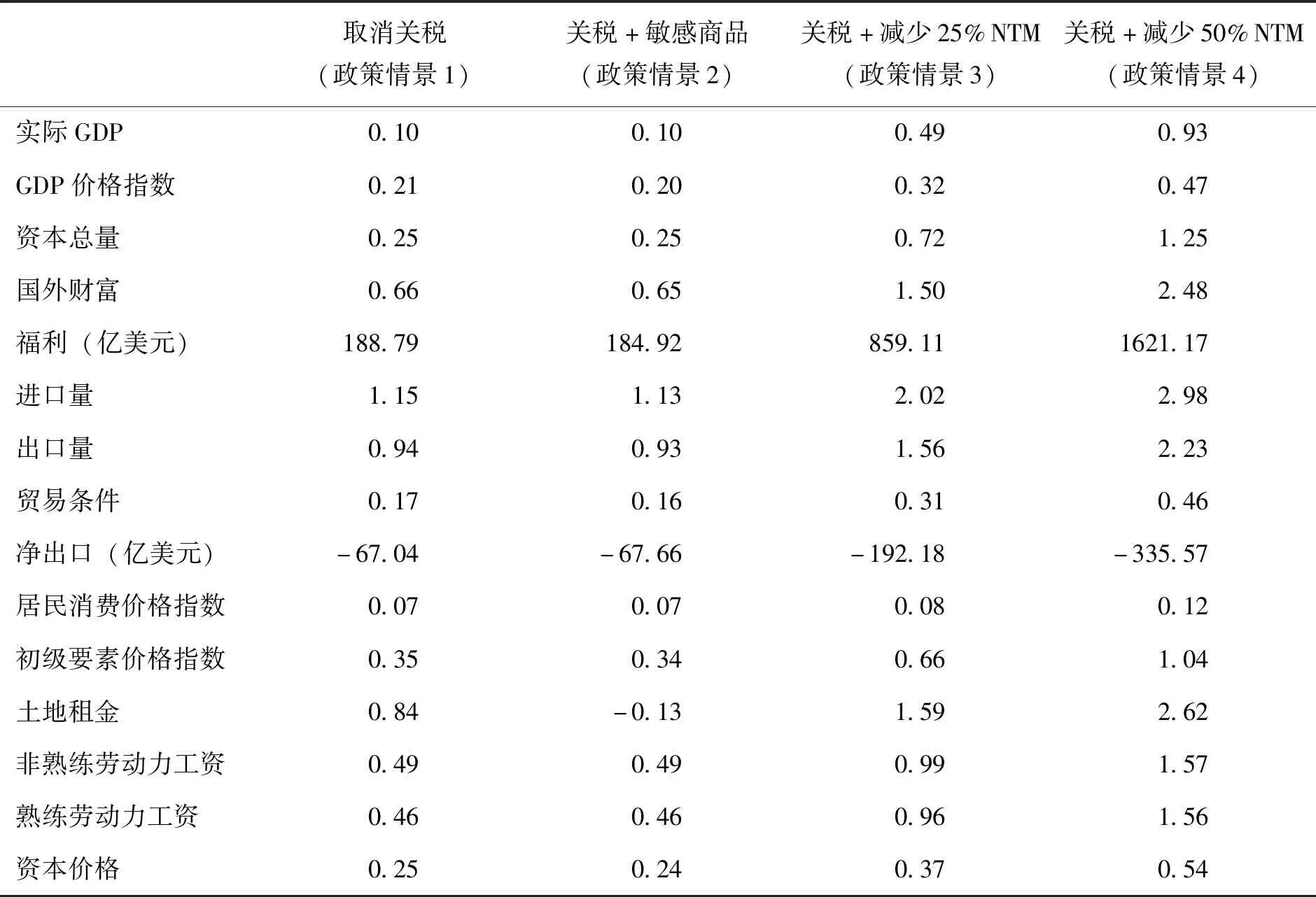

中歐FTA將顯著促進中國和歐盟的經濟和社會福利增長。如表1和表2所示,在政策情景1下,相對于基準情景,在2030年中國實際GDP增長0.43%,經濟福利(EV)提高378.48億美元;而歐盟實際GDP增長0.10%,福利水平增加188.79億美元。經濟快速增長將拉升國內價格水平,中國GDP平減指數和消費者價格指數(CPI)分別上漲0.19%和0.34%;歐盟GDP價格指數和CPI相對提高0.21%和0.07%。由于出口價格增長幅度高于進口價格,中國和歐盟的貿易條件(TOT)提高,分別上升0.26%和0.17%。中歐FTA將顯著促進中國和歐盟的貿易增長;由于消費能力提升和貿易條件改善,兩地區的進口增長都高于出口,凈出口減少。其中,中國出口和進口分別增長2.17%和2.97%,凈出口減少51.19億美元;歐盟出口和進口分別增長0.94%和1.15%,凈出口減少67.04億美元。

表1 相對基準情景,2030年中歐FTA在不同政策情景下對中國經濟的累積影響 單位:%

(續上表)

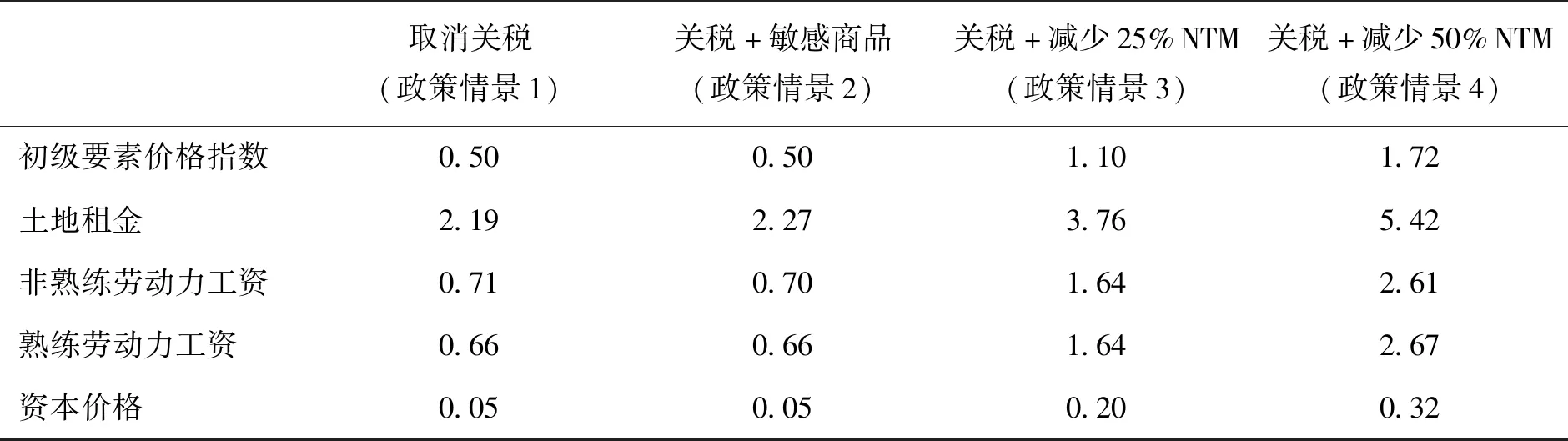

取消關稅(政策情景1)關稅+敏感商品(政策情景2)關稅+減少25%NTM(政策情景3)關稅+減少50%NTM(政策情景4)初級要素價格指數0.500.501.101.72土地租金2.192.273.765.42非熟練勞動力工資0.710.701.642.61熟練勞動力工資0.660.661.642.67資本價格0.050.050.200.32

數據來源:GDYN模型模擬結果。

中歐FTA將提高中國和歐盟的初級要素回報。在政策情景1下,相對于基準情景,在2030年中國的初級要素平均價格提高0.50%。其中,土地租金、非熟練勞動力工資和熟練勞動力工資分別提高2.19%、0.71%和0.66%(表1),均顯著高于CPI 0.34%的漲幅,這意味著各種要素的實際回報顯著提高。值得注意的是,中國非熟練勞動力工資的上漲幅度明顯高于熟練勞動力,這表明中歐FTA對中國勞動密集型產業的拉動作用更明顯。與之對應,歐盟初級要素的平均價格增長0.35%。其中,土地租金、非熟練勞動力工資和熟練勞動力工資分別提高0.84%、0.49%和0.46%(表2),均顯著高于0.07%的CPI增幅。

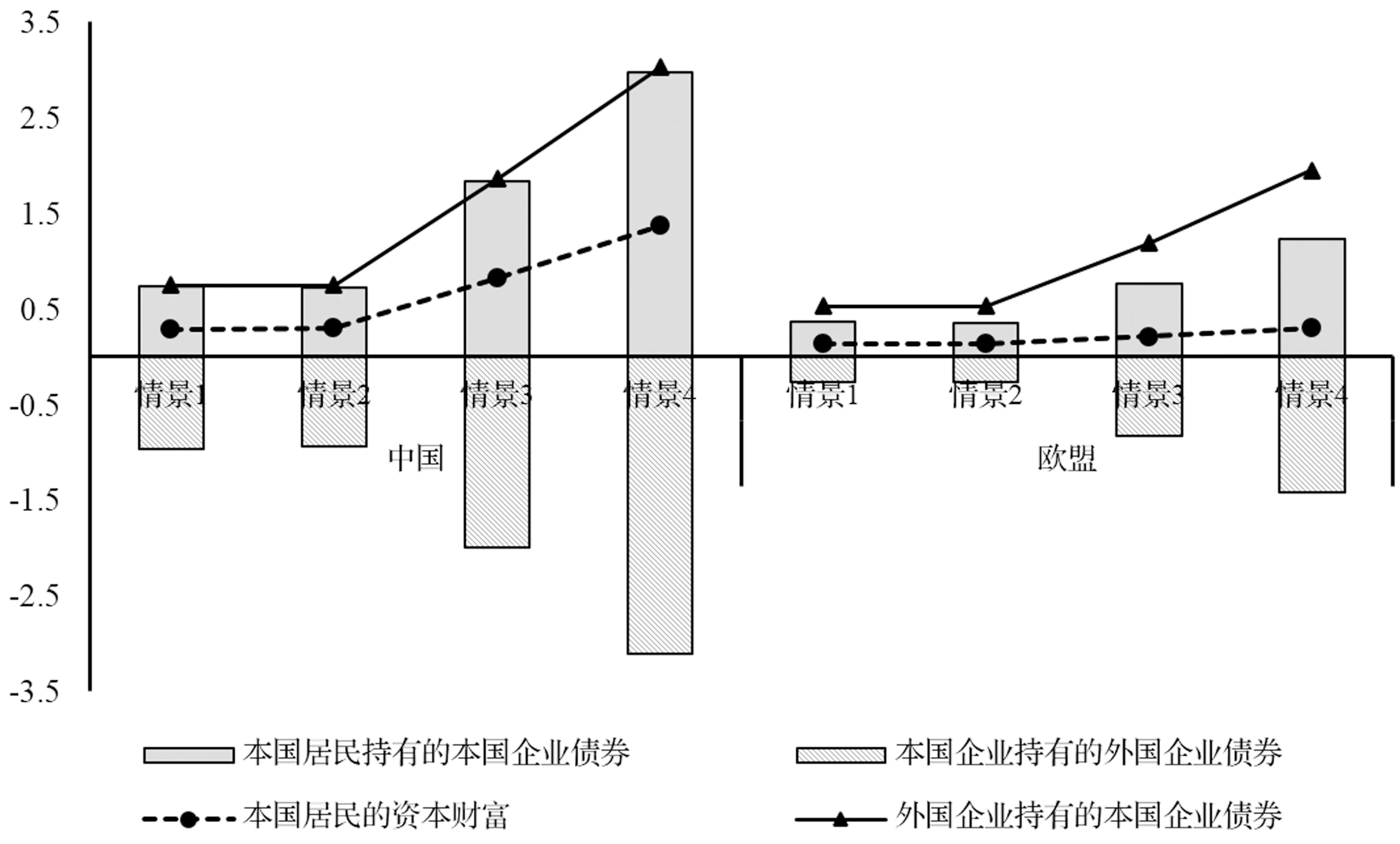

中歐FTA將促進對中歐企業的投資,對全球投資流向有顯著影響。由于投資回報率提高,中歐FTA促使中歐居民的投資轉向國內(區域內),增加對本國(區域內)企業的投資,降低海外投資。如圖2所示,相對于基準情景,在政策情景1下,中國居民在2030年持有的本國企業債券增長0.74%,對外國企業債券的持有量降低0.96%;歐盟居民持有歐盟企業債券增長0.37%,對外國企業債券的持有量降低0.27%。由于投資增長和投資收益提高,中歐居民的資產財富顯著增加,分別增長0.29%和0.14%。與此同時,國外投資者增加在中國和歐盟的投資,增加中歐企業債券的持有量,國外投資者在2030年持有的中國和歐盟企業債券分別增長0.75%和0.53%。區域內外投資的增加,使得中歐資本總量提高。如表3和表4所示,在政策情景1下,中歐的資本總量在2030年分別增長0.67%和0.25%,這也是兩個地區經濟增長的重要驅動因素。

雖然在其它政策情景下變量變化方向與政策情景1類似,但是變化幅度卻具有重要政策參考價值。首先,在考慮敏感產品的政策情景2下,各種宏觀指標變化與政策情景1極為接近。例如,在政策情景2下,中國和歐盟的實際GDP分別增長0.43%和0.10%,與政策情景1完全相同。但是考慮敏感產品的政策安排對部分產品會造成較顯著影響。例如,中國土地租金在政策情景1下的增長2.19%,進一步提高到政策情景2下的增長2.27%;然而,歐盟土地租金卻相應地由增長0.84%,改變為降低0.13%,這表明考慮敏感產品的制度安排對部分農業產品影響較為顯著。然而,很多自由貿易協定往往就因為部分農業可能遭受負面影響而談判嚴重受阻,從而使總體經濟喪失發展機會(Yang et al.,2012)[17]。考慮敏感產品政策情景的結果表明:為避免部分敏感農產品遭受嚴重損失,不削減其進口關稅,以保障FTA協定順利達成,是“利大于弊”的選擇。其次,在取消關稅基礎上,如果中歐FTA在降低NTM措施上達成協定,其經濟收益更高,遠大于傳統的關稅削減。相對于基準情景,在政策情景3和政策情景4下,中國的實際GDP在2030年將分別提高為1.16%和1.98%,經濟福利分別增長1226.67億美元和2178.63億美元(表1);歐盟實際GDP將分別提高0.49%和0.93%,經濟福利分別增長859.11億美元和1621.17億美元(表2),遠大于僅削減關稅(政策情景1)的經濟收益。

表2 相對基準情景,2030年中歐FTA在不同政策情景下對歐盟宏觀經濟的影響 單位:%

數據來源:GDYN模型模擬結果。

在更為開放的貿易協定下,中歐FTA對中國和歐洲的投資促進作用更明顯,居民的資本收益更顯著。如圖2所示,相對于基準情景,在政策情景3和政策情景4下,中國居民在2030年持有的本國企業債券分別增長1.83%和2.97%,對外國企業債券的持有量降低1.99%和3.10%,中國居民的資本財富分別提高0.82%和1.37%。與之對應的是,歐盟居民持有歐盟企業債券分別增長0.76%和1.23%,對外國企業債券的持有量分別降低0.82%和1.42%,歐盟居民的資產財富分別增長0.21%和0.30%。同時,外國投資者將進一步增加對中國和歐盟的投資。相對于基準情景,在政策情景3和政策情景4下,國外投資者在2030年持有的中國企業債券分別增長1.86%和3.03%,持有的歐盟企業債券分別增長1.19%和1.95%。由于國內外投資都顯著增加,中歐資本增長幅度更高。如表3和表4所示,在政策情景3和政策情景4下,中國資本總量在2030年分別增長1.62%和2.65%,歐盟資本總量分別增長0.32%和0.47%。

圖2 相對基準情景,2030年不同情景下中歐居民持有國內外企業債券和資本財富以及國外投資者持有的中歐企業債券的變化(%)

(二)中歐FTA對產業發展的影響

中歐FTA對產業發展的影響取決于雙邊的貿易結構和關稅保護程度。其中,擁有出口潛力但面臨較高進口關稅的產品將從FTA中獲益;相反,面臨巨大進口壓力但受到前期較高進口關稅保護的產品將面臨沖擊。產業產出變化除了受到關稅變化的直接影響以外,還受到產業之間關聯性、初級生產要素競爭性和收入導致的需求改變等間接影響。因此,本文從關稅削減的直接受益、直接受損和受到間接影響等三個方面,辨析各產業受到不同影響的原因。同時,限于篇幅,重點分析各產業的產出變化。

1. 中歐FTA對中國產業產出的影響

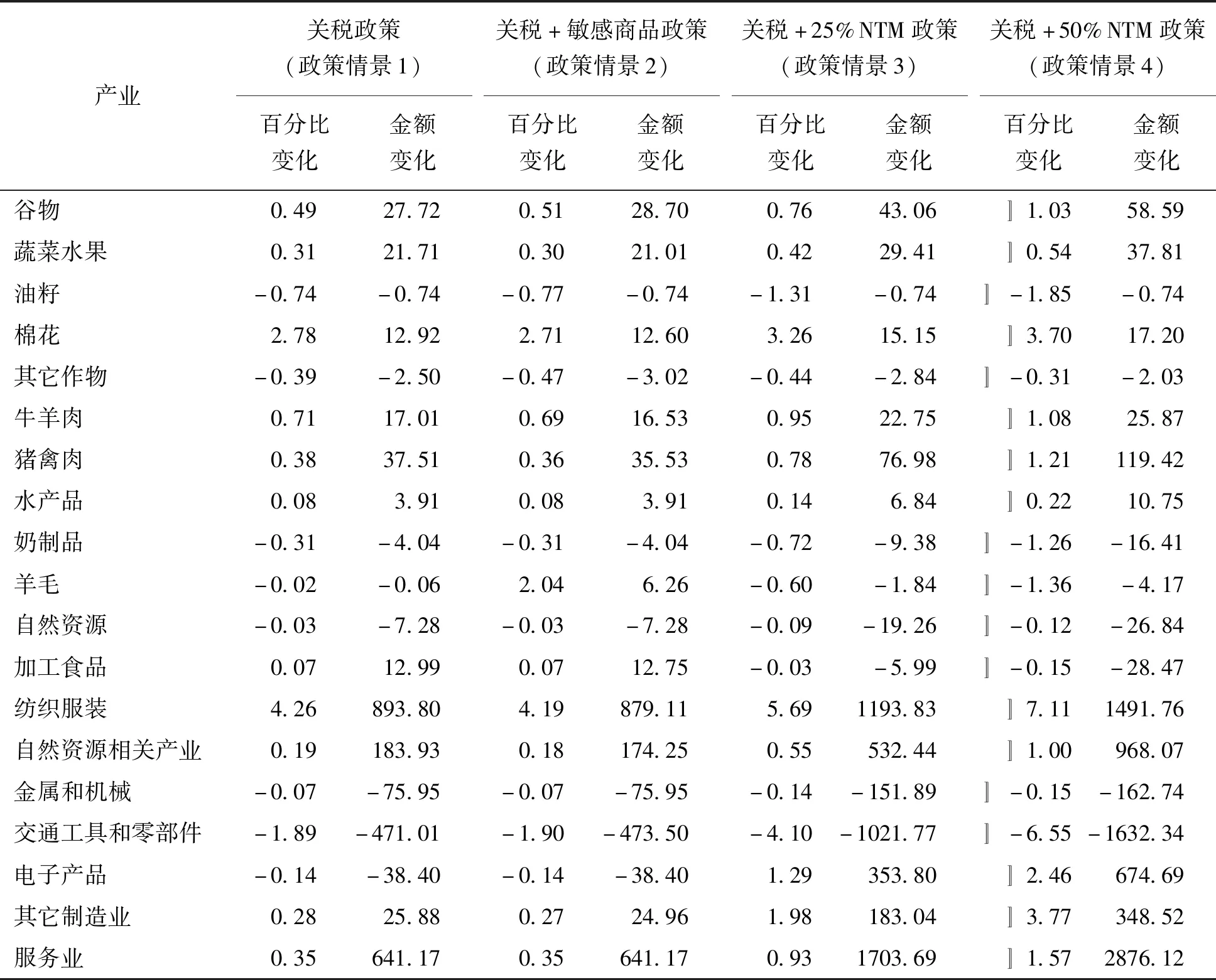

中國的紡織服裝部門受益最大,產出顯著增長,并拉動棉花產出提高。如表3所示,在政策情景1中,紡織服裝部門產出相對于基準情景增長4.26%(893.80億美元),是增長最為顯著的產業部門。這主要是因為中國在紡織服裝出口上具有較強的國際競爭優勢,而歐盟在紡織服裝進口上設置較高的進口關稅(見附表1),取消進口關稅后,中國紡織服裝出口和產出都顯著增長。棉花作為紡織服裝產業重要的中間投入品,在下游紡織服裝業的需求拉動下,產出增長2.78%(12.92億美元)。同樣作為紡織服裝原料的羊毛產出卻略有下降,降低0.02%。這主要是因為中國羊毛進口關稅很高(3)根據入世承諾,中國對羊毛進口采取關稅配額管理(TRQ),配額為28.7萬噸,配額內關稅為2%,配額外關稅為38%。,取消羊毛進口關稅后,進口將大幅度增長并對國內羊毛產生替代,從而導致國內羊毛產出不僅沒有增加,反而小幅下降。

交通工具和零部件是遭受沖擊最大的產業部門,同時電子產品、金屬和機械的產出也小幅下降。在政策情景1中,交通工具和零部件產業的產出相對于基準情景下降1.89%(471.01億美元),這主要是因為中國在交通工具和零部件上的進口關稅很高(15.77%,見附表1),而且從歐盟進口數量很大,在取消關稅后,交通工具和零部件進口顯著增長并對國內產業造成一定沖擊。同時,金屬機械的產出小幅降低0.07%(75.95億美元),主要是因為金屬機械產品是中國從歐洲進口金額最大的產品,雖然其進口關稅相對較低(5.53%),取消關稅后,顯著增長的進口依然對國內產業造成沖擊。值得一提的是,交通工具和零部件、金屬機械都是重要的投資品,其進口價格下降對提高國內資本的數量和質量都具有重要作用。電子產品產出也小幅下降0.14%(38.40億美元),其產出下降主要來自兩方面的間接原因:第一,電子產品作為交通工具和零部件產業的重要中間投入品,下游產業產出減少會降低其需求量;第二,由于國內紡織服裝和服務業等部門快速增長,導致勞動力工資(特別是非熟練勞動力工資)上漲(見表1),從而使電子產品生產成本上升,國際競爭力下降,出口降低。

表3 相對基準情景,2030年中歐FTA在不同政策情景下對中國產業產出的影響

注:百分比變化單位為%,金額變化單位為億美元。

數據來源:GDYN模型模擬結果。

收入提高引起的需求增長,對受進口沖擊小且收入需求彈性大產品的產出具有顯著拉動作用。在政策情景1中,服務業并未削減任何關稅,而且服務業是勞動密集型產業,容易受到勞動力工資提高導致的成本上漲的負面影響,然而其產出增長0.35%(641.17億美元),是僅次于紡織服裝的產出增長產業,這主要是因為收入增長導致需求增加。谷物的產出增長與服務業極為類似,因其前期關稅很低(1.46%),關稅削減造成的進口沖擊較小,其產出增長主要來自國內居民收入增加,消費需求提高的拉動作用。雖然牛羊肉、豬禽肉、水產品、蔬菜水果和加工食品的進口關稅較高,但是這些商品的進口占消費的比重很小,收入增長帶來的國內需求擴張效應顯著超過了進口的替代效應,產品產出分別增長0.71%(17.01億美元)、0.38%(37.51億美元)、0.08%(3.91億美元)、0.31%(21.71億美元)和0.07%(12.99億美元)。與此相反,奶制品進口關稅相對較高,而且進口占國內消費的比重較大,進口增長的替代效應超過需求的擴張效應,產出減少0.31%(4.04億美元)。

在考慮敏感產品保護條款后,中國羊毛產業受益顯著,但是其它敏感產品受到的影響相對較小。敏感產品條款的保護效應取決于該類產品的雙邊貿易數量、關稅水平和競爭優勢的大小。中國和歐盟在大米、小麥和食糖的出口上都沒有明顯的競爭優勢,而且雙邊貿易數量極小,敏感產品條款的保護效應很小。如表3所示,在政策情景2下,谷物(包括小麥和大米)(4)為了使表達更為精簡和減少表格長度,同時不對結果和結論產生影響,模擬結果將大米和小麥合并到谷物之中,糖合并到其它作物之中,進行了加權平均。在模型模擬計算中,這些產品并未合并,而是單獨模擬的。和其它作物(包括糖)的產出變化與政策情景1很接近,極小的變化表明敏感產品條款的保護效應很小。然而,羊毛的情形卻完全相反。歐盟在羊毛出口上擁有較強的比較優勢,而且中國羊毛進口關稅很高(37.04%),從歐盟進口羊毛較多,因此敏感產品條款會對中國羊毛產業形成較強的保護。在政策情景2下,羊毛產出增加2.04%(6.26億美元),而不是在政策情景1下的減少0.02%。然而,也需要注意到對羊毛保護會給下游紡織服裝產業造成一定負面影響。在政策情景2,紡織服裝產出增長4.19%(879.11億美元),低于政策情景1的4.26%(893.80億美元),產值降低14.69億美元,顯著高于羊毛產業6.32億美元的增長。

如果中歐達成更高規格的FTA協定,在消除進口關稅的同時,降低兩國之間的NTM壁壘,將更有效地發揮雙邊比較優勢,中國具有比較優勢的產業將進一步擴張,而競爭力較弱的產業將進一步萎縮。如表3所示,紡織服裝產業的產出在政策情景3和政策情景4中分別增長5.69%(1193.83億美元)和7.11%(1491.76億美元),顯著高于政策情景1中的4.26%(893.80億美元)。服務業產出在政策情景3和政策情景4中也顯著增長,分別提高0.93%(1703.69億美元)和1.57%(2876.12億美元)。其中,促進服務業增長的因素除了經濟快速增長和收入提高所導致的產業中間需求和居民最終需求顯著增長以外,還有服務業NTM壁壘降低所引起的效率提升。與之相對應的是,交通工具和零部件、金屬和機械的產出進一步萎縮。在政策情景3下,兩個產業的產出分別下降4.10%(1021.77億美元)和0.14%(151.89億美元);在更為開放的政策情景4下,兩個產業的產出分別下降6.55%(1632.34億美元)和0.15%(162.74億美元)。此外,由于部分產品的NTM關稅等值顯著高于關稅,降低NTM壁壘對部分產業造成的影響與降低關稅完全不同。例如,中國向歐盟出口的電子產品面臨1.02%的關稅,但受到的NTM關稅等值卻高達25.50%(附表1),在削減NTM壁壘的政策情景3和政策情景4中,電子產品的產出分別增長1.29%(353.80億美元)和2.46%(674.69億美元),而不是在僅取消進口關稅的政策情景1中的降低0.14%(38.40億美元)。

2. 中歐FTA對歐盟產業產出的影響

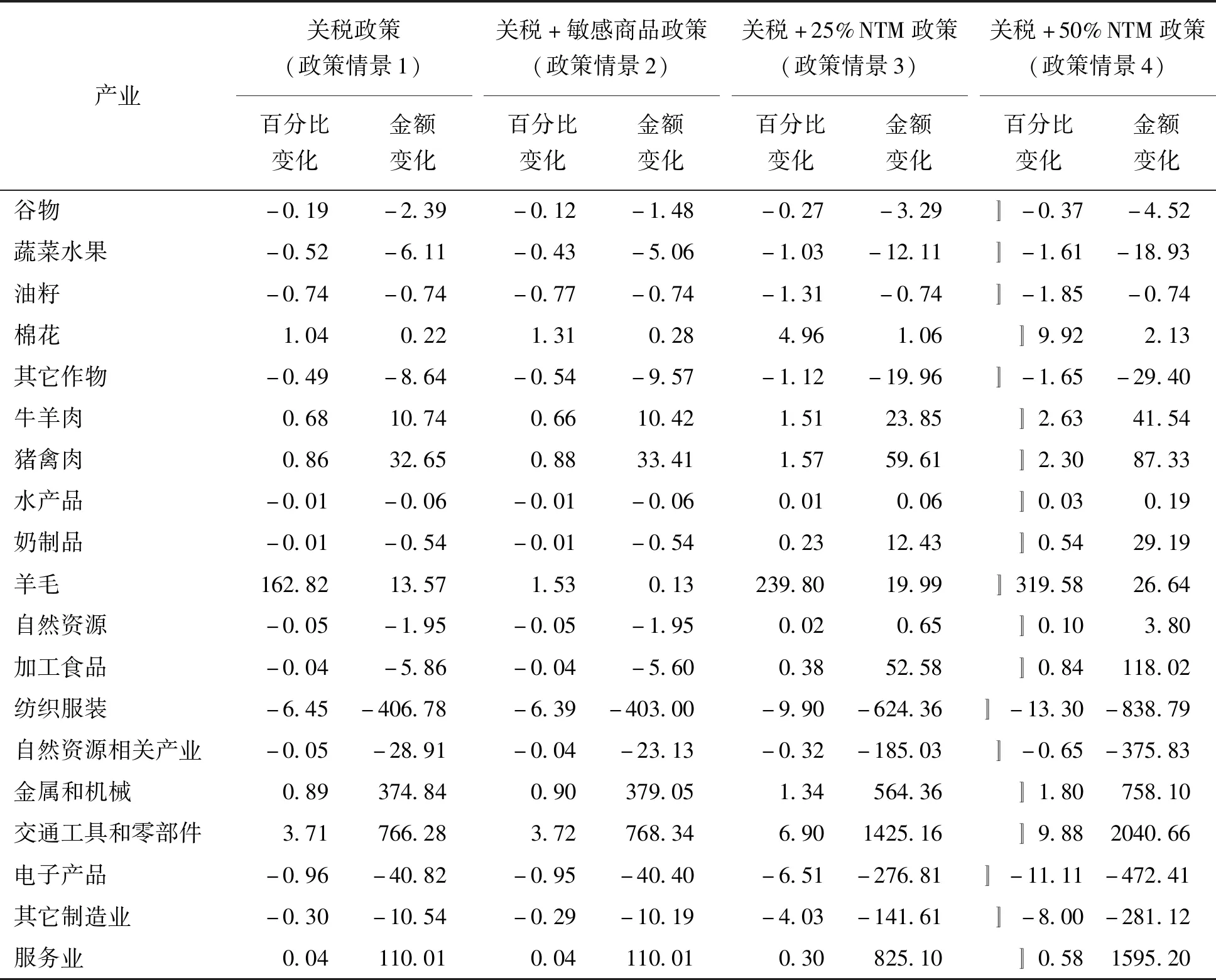

中歐FTA將促進雙邊比較優勢的發揮,因此對歐盟產業的影響與對中國產業的影響幾乎完全相反。在歐盟各產業中,受益最大的是交通工具和零部件部門。如表4所示,在政策情景1下,交通工具和零部件部門的產出相對于基準情景增長3.71%(766.28億美元);第二大受益的是金屬機械產業,產出增長0.89%(374.84億美元)。服務業產出因國內需求增長而提高0.04%(110.01億美元)。同時,由于出口增加和國內需求提高,歐盟的牛羊肉、豬禽肉、羊毛的產出分別增加0.68%(10.74億美元)、0.86%(32.65億美元)和162.82%(13.57億美元)。與之相對應的是,歐盟紡織服裝部門受到較大負面影響,產出降低6.45%(406.78億美元)。同時,自然資源相關產業、電子產品和其它制造業的產出分別小幅下降0.05%(28.91億美元)、0.96%(40.82億美元)和0.30%(10.54億美元)。這些產品產出降低主要是歐盟內部資源重新配置的結果,由于勞動力和資本等初級要素被吸引到交通工具和零部件、金屬和機械等快速增長的產業部門,要素價格明顯上漲(見表2),導致生產成本提高,產出下降。此外,部分農業部門也將受到一定負面影響。谷物、蔬菜水果、油籽和其它作物的產出分別下降0.19%(2.39億美元)、0.52%(6.11億美元)、0.74%(0.74億美元)和0.49%(8.64億美元);由于中國對歐盟出口的這些農產品占歐盟農產品消費的比重很低,這些農業部門產出下降并非貿易沖擊的結果,而是歐盟其它產業快速擴張后要素競爭加劇、要素價格上漲和生產成本提高所致。

表4 相對基準情景,2030年中歐FTA在不同政策情景下對歐盟產業產出的影響

注:百分比變化單位為%,金額變化單位為億美元。

數據來源:GDYN模型模擬結果。

考慮敏感產品條款后,歐盟羊毛產業受益幅度顯著降低。如表4第三列所示,羊毛產出在政策情景2中僅增加1.53%(0.13億美元),遠遠小于政策情景1中的增長162.82%(13.57億美元)。由于中國和歐盟都是食糖凈進口國,在食糖出口上均沒有競爭優勢,中歐FTA并未對雙方的食糖產業造成明顯沖擊。因此,當中國和歐盟都把食糖列為敏感產品時,也不會對食糖產業形成很強的保護作用。在政策情景2中,其它作物(包括糖料作物)產出降低0.54%(9.57億美元),比政策情景1下的降低0.49%(8.64億美元)略大。同時,由于羊毛生產規模減少,其它農業部門得到更多的勞動力等生產資源,相比于政策情景1,其它農業部門的產出在政策情景2下都有微弱提高。

在更加開放的貿易自由化情景下,歐盟的比較優勢將得到進一步發揮,產業結構調整將更為顯著。歐盟的交通工具和零部件產出在政策情景3和政策情景4下分別增加6.90%(1425.16億美元)和9.88%(2040.66億美元),顯著高于政策情景1下的3.71%(766.28億美元)。與之相反,歐盟紡織服裝產出將分別下降9.90%(624.36億美元)和13.30%(838.79億美元),顯著高于政策情景1下的降低6.45%(406.78億美元)。此外,歐盟服務業將會隨著NTM壁壘的降低而顯著擴張,其產出在政策情景3和政策情景4下分別增長0.30%(825.10億美元)、0.58%(1595.20億美元),遠高于政策情景1下的增長0.04%(110.01億美元)。由于其它產業的變化機理與對中國相關產業分析較為相似,在此不再贅述。

(三)對全球貿易流向的影響

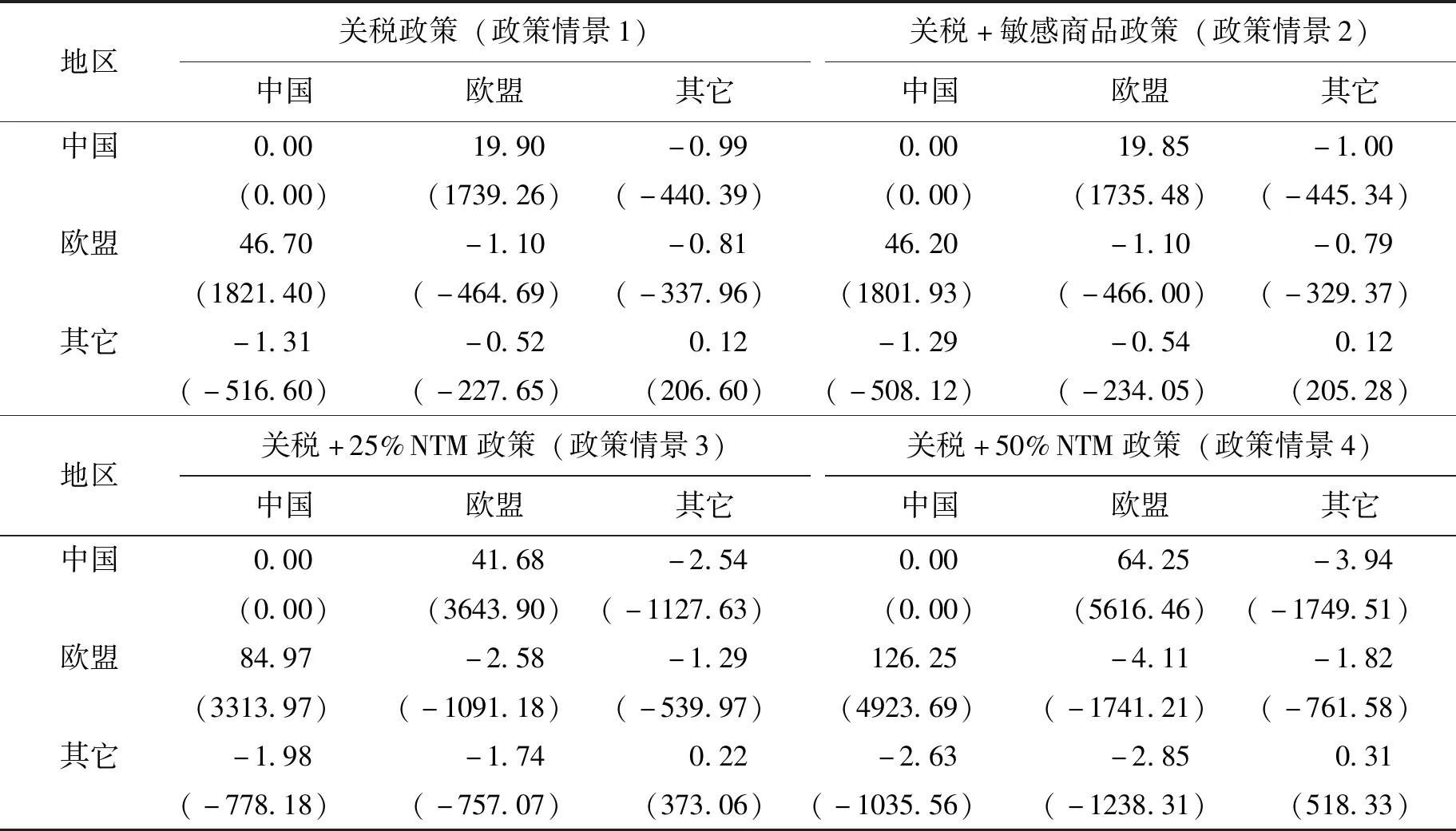

中歐FTA將顯著促進雙邊貿易和相互貿易依存度。如表5所示,在政策情景1下,中國對歐盟的出口相對于基準情景增長了19.90%(1738.26億美元)。由于中國平均進口關稅相對較高(見附表1),歐盟對中國的出口增長更為顯著,提高46.70%(1821.40億美元)。在更加開放的貿易制度安排下,雙邊貿易進一步增長。在政策情景3和政策情景4下,中國對歐盟的出口將分別增長41.68%(3643.90億美元)、64.25%(5616.46億美元);歐盟對中國的出口將分別增加84.97%(3313.97億美元)、126.25%(4923.69億美元)。

表5 相對基準情景,2030年中歐FTA在不同政策情景下對各方國際貿易的影響

數據來源:依據GDYN模型模擬結果整理。

注:表中的縱向為出口國(地區),橫向為進口國(地區);括號外數字單位為%,括號內單位為億美元。

由于貿易轉移效應,中歐與世界其他地區之間的貿易將降低。由于中歐具有巨大的經濟總量、貿易規模和極強的經濟互補性,中歐FTA在大幅促進雙邊貿易的同時,也會造成顯著的貿易轉移效應。在政策情景1中,中國對世界其它地區的出口降低0.99%(440.39億美元),從世界其它地區的進口將減少1.31%(516.60億美元);同樣,歐盟對世界其它地區的出口將下降0.81%(337.96億美元),從世界其它地區的進口將減少0.52%(227.65億美元)。如果中歐之間達成更加自由化的FTA協議,貿易轉移效應將更為明顯。在政策情景3和政策情景4中,中國對世界其它地區的出口將分別減少2.54%(1127.63億美元)、3.94%(1749.51億美元),從世界其它地區的進口將分別降低1.98%(778.18億美元)、2.63%(1035.56億美元);歐盟對世界其它地區的出口將分別減少1.29%(539.97億美元)、1.82%(761.58億美元),從世界其它地區的進口將分別降低1.74%(757.07億美元)、2.85%(1238.31億美元)。此外,更為詳細的國別貿易分解表明:非成員國貿易的減少幅度并不相同,那些對歐盟出口中與中國產品出口結構相似的國家,以及對中國出口中與歐盟出口結構相似的國家,出口被替代的幅度較大,貿易降幅和經濟受損程度也更為顯著。

四 結論和建議

中歐FTA將顯著促進雙方經濟增長和社會福利提升,在更為開放的貿易協定下雙邊受益幅度更大。根據動態GTAP模型計算,如果中歐在2020年達成FTA協定取消雙邊進口關稅,中國的實際GDP在2030年相對于基準情景將增長0.43%,經濟福利增加378.48億美元;歐盟的實際GDP將增長0.10%,經濟福利將增加188.79億美元。如果中歐可以進一步降低NTM壁壘,達成更為開放的FTA協定,經濟收益將更加顯著。即使在較為保守的NTM壁壘降低情景下(NTM關稅等值降低25%),中國的實際GDP將增長1.16%,經濟福利將增加1226.67億美元;歐盟的實際GDP將增長0.49%,經濟福利將增加859.11億美元。因此,建立中歐FTA是促進經濟發展和經濟福利的有效措施,符合雙方的共同利益。即便為了達成協議,將部分農產品列入敏感性產品,并不會對中歐FTA經濟收益產生顯著影響。

中歐FTA將促進雙方比較優勢的發揮,使中歐經濟結構發生顯著調整。擁有出口潛力但面臨較高進口關稅的產業將從FTA中獲益;相反,面臨巨大進口壓力但受到前期較高進口關稅保護的產業將面臨沖擊而受損。例如,中歐FTA將使中國紡織服裝的產出顯著擴張,而使運輸工具和零部件的產出大幅萎縮;歐盟產業的變化卻與之完全相反。而且貿易開放程度越高,雙方經濟結構調整壓力和幅度就越大。因此,為了適應更為開放的貿易政策,防范結構調整導致的短期失業和其它社會問題,國家亟需構建相配套的社會保障體系,保障產業結構調整的順利進行和經濟的平穩過渡。

中歐FTA將對世界貿易流向和格局產生顯著影響,有助于推動全球貿易開放和經濟一體化。由于中歐具有巨大的經濟總量、貿易規模和極強的經濟互補性,中歐FTA在大幅提高雙邊貿易的同時,也會造成顯著的貿易轉移效應。那些對歐盟出口中與中國產品出口結構相似的國家,以及對中國出口中與歐盟出口結構相似的國家,貿易降低幅度和經濟受損程度較大。可以預見:中歐FTA對非成員國的貿易和經濟發展帶來巨大挑戰,為了應對不利影響,非成員國必將積極構建或參與各種形式的自由貿易協定,從而對全球貿易開放和經濟一體化、遏制貿易保護主義產生積極作用。

本文雖然采用全球動態一般均衡模型(GDYN),并設計多種情景方案評價中歐FTA的經濟影響,但是依然存在部分局限性。例如,中歐FTA會強化雙邊在產業和生產鏈條上某個生產環節的分工,由于生產規模擴大和專業化程度的提高,會顯著提升生產效率,對中歐間的產業發展、貿易和經濟發展產生更為顯著和深遠影響。同時,本文也未考慮中歐FTA對技術外溢的潛在影響。因此,論文的評價結果可能會低估中歐FTA經濟影響,僅是中歐FTA經濟影響的下限。