PPP模式的起源、發展及信貸融資實踐

2019-08-30 04:44:25秦寶寶

財經界·上旬刊 2019年8期

關鍵詞:銀行

秦寶寶

摘要:隨著改革開放進程的不斷深入,為吸引社會資本參與地方經濟建設,近年來各級地方政府掀起PPP模式推廣的熱潮。本文在對PPP的起源與發展研究的基礎上,結合銀行信貸融資的實務經驗,對PPP項目信貸融資的實踐要點進行了歸納,并通過具體的案例分析,就提高信貸融資配置效率、提升風險管控能力提出相關建議,嘗試為PPP項目的信貸融資實踐提供參考。

關鍵詞:PPP ?銀行 ?信貸融資

一、引言

隨著改革開放進程的不斷深入,為吸引社會資本參與地方經濟建設,近年來各級地方政府在公共項目領域積極引入PPP理念,掀起PPP模式推廣的熱潮。PPP模式的核心問題是如何更有效地提供公共產品和公共服務,為解決政府性負債過高的問題、推動財政體制改革提供了解決方案,這已上升到前所未有的戰略高度。目前從銀行實務視角對PPP模式進行的專門研究較少,本文在對PPP的起源與發展研究的基礎上,結合銀行信貸融資的實務經驗,對PPP項目信貸融資的實踐要點進行了歸納,并通過具體的案例分析,就提高信貸融資配置效率、提升風險管控能力提出相關建議,嘗試為PPP項目的信貸融資實踐提供參考。

二、PPP的起源與發展

(一)PPP的起源與國外的發展

目前,英國的PFI模式被廣泛認為是現代PPP模式的發端。20世紀90年代,根據政府總結相關項目建設的經驗,制定相關政策規范,允許社會資本參與公共項目建設,允許私人部門負責項目的融資、建設,并向政府收取公眾服務費。這種模式本質上仍然屬于政府付費,因此更加注重評價。

法國在特許經營理念的基礎上發展而來的PPP模式,可以視為第二代PPP模式。拿破侖三世時期,法國進入基礎設施大規模建設階段,并隨之產生了特許經營模式。本世紀以來,法國政府認識到,特許經營模式并不能有效地將風險轉移給私人部門,各方關系并未實現合理的平衡。因此,政府開始引入PPP的理念對特許經營模式進行優化,使用市場化運作方式撬動社會資本參與。

而聯合國歐洲經濟委員會向世界推行的PPP國際標準則側重于推動人類可持續發展目標的實現,可以視為第三代PPP模式。其主要特點是強調發展的最終目的必須圍繞人的需求,代表了PPP模式運作的新內涵與新方向。

(二)PPP在我國的發展

1984年,以BOT模式建設的深圳沙頭角B電廠被認為是公共部門與私人部門合作的第一個里程碑。此后30多年,我國的PPP模式經歷了試點、爆發、調整等階段。從2013年至今,PPP模式進入逐步規范階段,將PPP模式提高到空前的高度,并頒布了《關于在公共服務領域推廣政府和社會資本合作模式的指導意見》、財金〔2019〕10號文等一系列政策文件,逐步對PPP的運作模式進行規范。

三、PPP項目信貸融資的實踐要點歸納

(一)熟悉PPP的模式及運作流程

公共服務提供可以分解為安排、付費、生產環節,而生產環節又可進一步細分建造、運營、移交等子環節,根據不同子環節的組合,構成了O&M、BOT、TOT等模式。無論采用何種模式,PPP的運作流程均可分為項目識別、項目準備、項目采購、項目執行和項目移交5個階段。項目識別階段,銀行需關注財政可承受能力評價和物有所值評價數據缺乏真實性的風險,主要是咨詢單位出于維護委托關系,完全按照政府方要求出具報告導致的;項目執行階段,銀行應主要審查項目工程建設條件,進度、質量、安全、保險等要求,定期評估完工風險是否可以得到有效控制;在項目運營過程中,銀行需重點關注項目運營的外部條件、運營服務標準、服務計量及違約責任等事項。

(二)關注PPP項目的資本金

對于SPV而言,資本金不屬于債務性資金,SPV無需支付資本金的本金和利息。在很多固定資產投資項目中,政府根據國家政策要求,對于關系國計民生的部分領域設定資本金比例,旨在調整投資的結構,降低項目建設風險。為控制SPV的財務杠桿,銀行應確保資本金比例符合目前行業控制要求,同時還要關注資本金來源。對于變相的債務性資金,則要采取穿透式原則進行識別,防止“明股實債”等問題。

(三)明確信貸融資的還款來源

根據PPP項目貸款不同的還款來源,銀行需關注的要點包括:(1)針對運營期的收入,銀行應按照審慎原則進行預測;(2)針對政府付費項目,政府在項目運營補貼階段全額直接付費,銀行需關注財政承受能力;(3)針對可行性缺口補助項目,銀行需了解服務的市場需求以及服務價格。對于后兩種,銀行應落實政府資金預算支持,并對償債覆蓋率按照最低邊界進行控制。

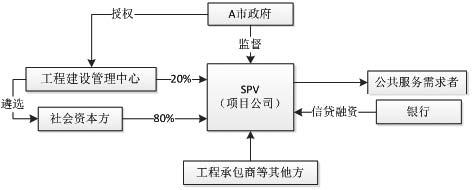

圖1 PPP 項目運作結構圖

(四)設計信貸融資方案

設計信貸融資方案時,銀行要掌握項目的關鍵信息,詳細論證貸款期限和利率、投資總額與融資比例、擔保方式、還款計劃、權利和義務、違約條、股權變更約定等。由于PPP項目周期長、金額大、收益偏低,銀行應特別考慮項目未達到預估收益時債權保障機制的可行性,確保第二還款來源切實有效。此外,銀行對于社會資本方股權的轉讓時間點應予以重視,特別是貸款期限與項目的建設期、運營期合理匹配,必要時可在PPP合同股權轉讓條款中設定股權鎖定期。

四、PPP項目信貸融資的案例分析

(一)項目情況

A市管廊工程是該省推動的重點項目,項目內容為在A市及其周邊地區的若干條路段上新建地下綜合管廊,總長度約30公里,項目總投資約20億元。項目建設期5年,PPP合作期25年,項目資本金比例25%,回報方式為可行性缺口補助。

(二)信貸融資實踐要點

本項目采用的是BOT運作模式,A市政府授權該政府下設的工程建設管理中心作為項目的實施機構開展相關工作,詳細情況見圖1:

銀行在項目調查及信貸融資方案設計時,重點關注或推動落實了以下關鍵點:(1)項目已列入省財政廳PPP項目庫;(2)工程建設管理中心已獲得A市政府作為實施機構的授權;(3)財政部門通過了項目的物有所值評價、財政承受能力論證;(4)市財政將缺口補助部分納入預算,還款來源為項目自身現金流與SPV;(5)項目實施方案獲得市政府批準。

(三)信貸融資風險管控措施

本項目的主要風險來源于政府信用風險和市場風險。政府信用風險主要來自于A市財政負擔能力不足的風險,如果未來20—30年內A市爆發政府債務危機,會影響到銀行貸款安全,但經測算,此類風險較小。市場風險主要來自于服務價格變化的風險,特別是原有的電纜等設施已經安裝完成,重新遷移也會產生費用。為緩釋風險,銀行要求SPV將PPP協議項下享有的全部權益和收益按銀行貸款占項目融資金額的比例提供質押。

五、PPP項目信貸融資的相關建議

(一)積極參與PPP的頂層制度設計

銀行作為融資服務提供方,擁有多次參與PPP項目的實踐的機會,積累了較為豐富的PPP運作經驗。在制定PPP相關政策過程中,銀行應積極參與論證并反饋實踐中遇到的問題,如部門規章和地方性文件相互沖突的問題、運作方式不利于各環節銜接的問題、監管重疊或缺位的問題等,以提高PPP項目的推動效率。

(二)擇優篩選項目并及早提供融智服務

銀行選擇行業時,優先考慮國家重點鼓勵、風險較小的行業;選擇客戶時,需要確認客戶已經過合法遴選程序,優先考慮具有相同領域運營經驗、具有較強經濟實力的公司;在選擇項目時,優先支持項目具有穩定現金流,以及有政府方出資的在庫項目。完成篩選后,銀行應及早介入,為客戶提供融智服務,推進項目高效運作,保障銀行的話語權。

(三)健全項目風險分擔機制

銀行不僅要在初期審慎評估風險,而且需要根據項目的現實情況,關注合約再談判和風險再分擔機制。根據風險再分擔機制,爭取鎖定項目的利潤或虧損空間,防止項目收益與初期測算相差較大,確保銀行信貸資產安全。

(四)嚴密防控法律風險

PPP項目面臨的法律風險有很多類,如政策變化、權力尋租、審批手續不完整、股權退出方式不合規等。銀行要跟蹤研究最新規定,準確把握法律法規的實質、內涵,尋找法律依據,周密考慮可能產生的影響,保障銀行權益。

參考文獻

[1] The World Bank,Asian Development Bank,and Inter-American Development Bank.Public-Private Partnership Reference Guide,version2.0[M].Washington,D.C.:wor1d Bank Publications,2014.

[2]李明哲.國外PPP發展動態述評[J].建筑經濟,2014(1):5-8.

[3]李開孟,伍迪.PPP的層次劃分、基本特征及中國實踐[N].北京交通大學學報(社會科學版)2017(3):1-12.

[4]陳志敏.中國的PPP實踐:發展、模式、困境與出路[J].國際經濟評論,2015(5):68-84.

[5]馮靜生.PPP模式中商業銀行的風險管理[J].金融教學與研究,2015(6):27-33.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31