基于大數(shù)據(jù)時(shí)代的高校內(nèi)部審計(jì)研究

2019-08-27 02:22:14房瑜丹

求知導(dǎo)刊 2019年12期

關(guān)鍵詞:大數(shù)據(jù)高校

房瑜丹

摘 要:大數(shù)據(jù)審計(jì)為高校內(nèi)部審計(jì)提供了契機(jī)。文章先闡述了大數(shù)據(jù)審計(jì)的概念,介紹了傳統(tǒng)審計(jì)的各種缺陷,提出了高校大數(shù)據(jù)審計(jì)的框架,并以科研經(jīng)費(fèi)為例,建立科研經(jīng)費(fèi)部分支出審計(jì)分析模型。通過采集審計(jì)數(shù)據(jù),處理及分析數(shù)據(jù)有效提高了審計(jì)效率,豐富了審計(jì)資源。最后介紹了大數(shù)據(jù)審計(jì)在高校開展的困難。

關(guān)鍵詞:大數(shù)據(jù);審計(jì);高校

中圖分類號:F239.45

文章編號:2095-624X(2019)12-0007-03

由于網(wǎng)絡(luò)技術(shù)的迅猛發(fā)展,以大數(shù)據(jù)、云計(jì)算為代表的新興技術(shù)廣泛應(yīng)用于審計(jì)領(lǐng)域,深刻改變了審計(jì)的工作方式以及審計(jì)人員的思維方式。高校審計(jì)部門需要積極改變傳統(tǒng)審計(jì)工作模式和理念,創(chuàng)新審計(jì)方法,順應(yīng)大數(shù)據(jù)時(shí)代的審計(jì)要求,有效促進(jìn)高校審計(jì)的健康發(fā)展。

一、大數(shù)據(jù)審計(jì)的概念

大數(shù)據(jù),是指無法在一定時(shí)間范圍內(nèi)用常規(guī)軟件工具進(jìn)行捕捉、管理和處理的數(shù)據(jù)集合。大數(shù)據(jù)技術(shù)分為以下幾個(gè)層面:數(shù)據(jù)采集、數(shù)據(jù)存儲(chǔ)、基礎(chǔ)架構(gòu)、數(shù)據(jù)處理、數(shù)據(jù)分析、數(shù)據(jù)隱私和安全。大數(shù)據(jù)審計(jì)是指將大數(shù)據(jù)這幾個(gè)層面的技術(shù)應(yīng)用到審計(jì)中去,這能夠節(jié)約審計(jì)資源,提高審計(jì)效率。

2014年國務(wù)院頒布了《國務(wù)院關(guān)于加強(qiáng)審計(jì)工作的意見》,明確提出“加快推進(jìn)審計(jì)信息化進(jìn)程,探索在審計(jì)實(shí)踐中運(yùn)用大數(shù)據(jù)技術(shù)的途徑,加大數(shù)據(jù)綜合利用力度,提高運(yùn)用信息化技術(shù)查核問題、評價(jià)判斷、宏觀分析的能力。在審計(jì)實(shí)踐中探索大數(shù)據(jù)運(yùn)用技術(shù)”。2015年國務(wù)院頒布的《促進(jìn)大數(shù)據(jù)發(fā)展行動(dòng)綱要》和《關(guān)于完善審計(jì)制度若干重大問題的框架意見》,指出大數(shù)據(jù)審計(jì)模式對提升審計(jì)效能的重要性,并將其納入國家戰(zhàn)略。

二、高校傳統(tǒng)審計(jì)模式的缺陷

1.數(shù)據(jù)采集方面

傳統(tǒng)審計(jì)模式下,審計(jì)人員通過詢問、查閱、檢查等審計(jì)程序來獲取信息。這種模式下,獲取的絕大部分是財(cái)務(wù)信息,對于非財(cái)務(wù)信息,審計(jì)人員往往缺少獲取途徑。在實(shí)踐中,大量存在審計(jì)人員通過外部的非財(cái)務(wù)信息來判斷財(cái)務(wù)數(shù)據(jù)可靠性的案例。通過大數(shù)據(jù)審計(jì),社交網(wǎng)絡(luò)的任何活動(dòng)都有可能成為某一重大事項(xiàng)的相關(guān)證據(jù),審計(jì)人員要提高外部信息的重視程度。

2.數(shù)據(jù)匯總方面

傳統(tǒng)審計(jì)模式下由于不能對數(shù)據(jù)做到全面的搜集,所以對數(shù)據(jù)精確度要求極高,為了追求數(shù)據(jù)的因果關(guān)系,丟棄了很多金額小、無價(jià)值的數(shù)據(jù)。例如C金額小,無法單獨(dú)作為證據(jù),在傳統(tǒng)模式下很可能被丟棄,然而從整體來看,C數(shù)據(jù)B數(shù)據(jù)存在相關(guān)關(guān)系,而B數(shù)據(jù)反映某一業(yè)務(wù)存在重大舞弊。大數(shù)據(jù)審計(jì)模式下,海量數(shù)據(jù),優(yōu)劣摻雜,不再追求數(shù)據(jù)的精確度,不再熱衷尋找數(shù)據(jù)的因果關(guān)系,而是充分利用數(shù)據(jù)之間的相關(guān)關(guān)系,強(qiáng)調(diào)數(shù)據(jù)的完整性和混雜性,幫助高校審計(jì)人員尋找可能存在的問題。

3.數(shù)據(jù)處理方面

傳統(tǒng)審計(jì)模式下,審計(jì)人員通過抽樣分析和分析性程序?qū)?shù)據(jù)進(jìn)行數(shù)據(jù)分析。審計(jì)人員在控制測試和細(xì)節(jié)測試都會(huì)用到審計(jì)抽樣。控制測試會(huì)產(chǎn)出信賴過度風(fēng)險(xiǎn)和信賴不足風(fēng)險(xiǎn),細(xì)節(jié)測試會(huì)產(chǎn)生誤拒風(fēng)險(xiǎn)和誤受風(fēng)險(xiǎn)。只要存在審計(jì)抽樣就會(huì)產(chǎn)生審計(jì)風(fēng)險(xiǎn),分析程序的主觀性極強(qiáng),依賴于審計(jì)人員自身的工作經(jīng)驗(yàn)及職業(yè)判斷,進(jìn)一步擴(kuò)大分析結(jié)果與事實(shí)不符的可能性。大數(shù)據(jù)審計(jì)利用電子技術(shù)對海量數(shù)據(jù)進(jìn)行挖掘和分析,將不同領(lǐng)域、不同平臺(tái)和不同崗位的被審計(jì)單位信息納入同一平臺(tái)進(jìn)行交叉比較,再進(jìn)行深入的分析,找出問題。這提高了審計(jì)效率,節(jié)約了審計(jì)資源。

三、高校大數(shù)據(jù)審計(jì)框架

大數(shù)據(jù)審計(jì)充分利用計(jì)算信息技術(shù),改變高校傳統(tǒng)審計(jì)流程,改變傳統(tǒng)手工查賬模式。圖一為大數(shù)據(jù)審計(jì)框架。

1.數(shù)據(jù)收集

建立統(tǒng)一的信息平臺(tái),整合各類信息資源。主要包括科研、基建、財(cái)務(wù)、人事、教學(xué)、后勤等多方面信息,通過信息平臺(tái),審計(jì)人員可以查閱各部門各類數(shù)據(jù),如:會(huì)議記錄、報(bào)道、賬簿、圖像、音頻和視頻等數(shù)據(jù)。

2.數(shù)據(jù)處理

高校審計(jì)人員獲取的數(shù)據(jù)包含歷史數(shù)據(jù)是從多個(gè)部門取得的,這樣不可避免地會(huì)發(fā)生有的數(shù)據(jù)不正確、有的數(shù)據(jù)自相矛盾的現(xiàn)象,這種數(shù)據(jù)我們稱之為“臟數(shù)據(jù)”。“臟數(shù)據(jù)”主要包括三大類:錯(cuò)誤數(shù)據(jù)、重復(fù)數(shù)據(jù)、不完整數(shù)據(jù)。審計(jì)人員需要利用有關(guān)技術(shù)如數(shù)理統(tǒng)計(jì)、數(shù)據(jù)挖掘或預(yù)定義的清理規(guī)則將“臟數(shù)據(jù)”轉(zhuǎn)化為滿足質(zhì)量要求的數(shù)據(jù)。

3.數(shù)據(jù)分析

數(shù)據(jù)分析是大數(shù)據(jù)審計(jì)的核心,關(guān)鍵步驟是構(gòu)建數(shù)據(jù)分析模型。數(shù)據(jù)分析模型可以劃分為總體分析模型和個(gè)體分析模型。總體分析模型主要用于把握總體、鎖定重點(diǎn),個(gè)體分析模型主要用于篩選線索。常用的審計(jì)分析方法有:比較分析法、趨勢分析法、比率分析法、因素分析法和預(yù)測分析法等。

四、高校內(nèi)部審計(jì)案例分析

本文以某高校科研經(jīng)費(fèi)內(nèi)部審計(jì)為例,分析如何開展科研經(jīng)費(fèi)大數(shù)據(jù)審計(jì)。

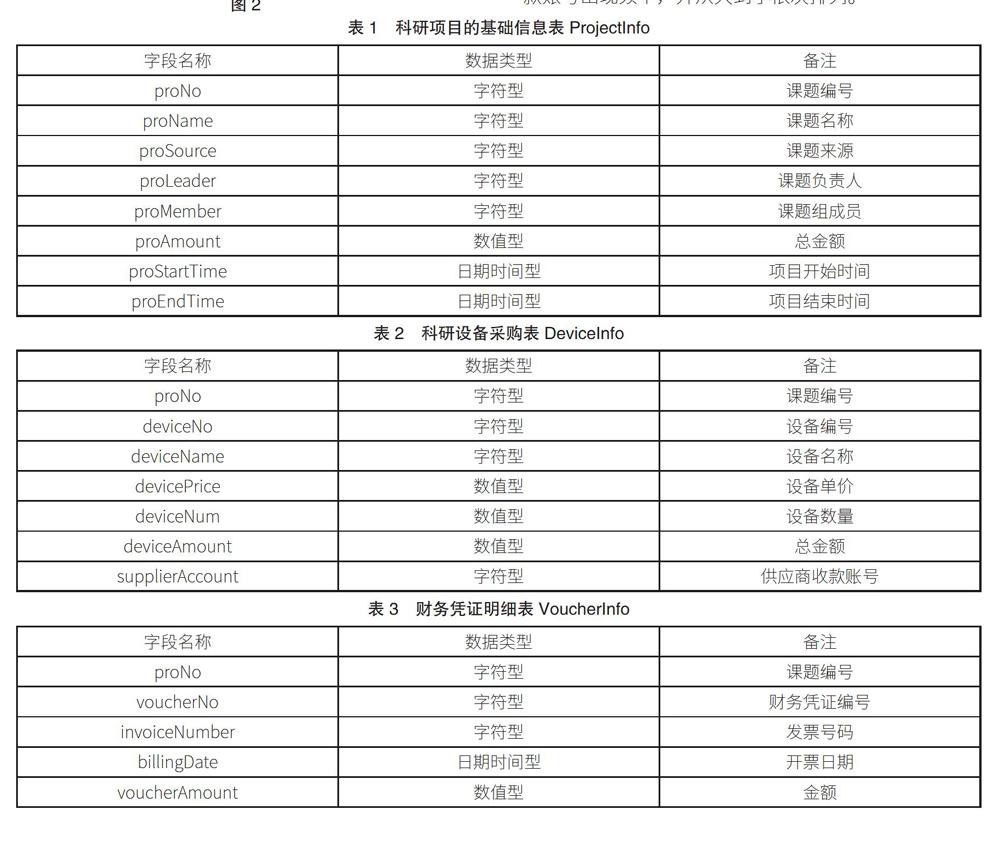

取得某高校所有科研經(jīng)費(fèi)的原始數(shù)據(jù),并對原始數(shù)據(jù)進(jìn)行清理。本節(jié)從科研項(xiàng)目名稱、負(fù)責(zé)人、供應(yīng)商賬號、設(shè)備名稱等方面進(jìn)行統(tǒng)計(jì),匯總并分析科研經(jīng)費(fèi)支出的真實(shí)性。

步驟一:數(shù)據(jù)收集。

步驟二:(1)從科研設(shè)備采購表中查詢供應(yīng)商收款賬號出現(xiàn)頻率,并從大到小依次排列。

SELECT supplierAccount,count(*) FROM DeviceInfo GROUP BY supplierAccount ORDER BY count(*) DESC

(2)從財(cái)務(wù)憑證明細(xì)表中查詢發(fā)票連號或相近的支出。

SELECT proNo,invoiceNumber FROM VoucherInfo ORDER BY invoiceNumber DESC

(3)從科研項(xiàng)目的基礎(chǔ)信息表和科研設(shè)備采購表中查詢項(xiàng)目組成員購買相同設(shè)備的臺(tái)數(shù)。

SELECT a.proNo,a.proName,a.proLeader,a.proMember,b.deviceName,b.deviceNum FROM ProjectInfo a,DeviceInfo b WHERE a.proNo = b.proNo

(4)從科研項(xiàng)目的基礎(chǔ)信息表和財(cái)務(wù)憑證明細(xì)表中查詢發(fā)票開票日期、項(xiàng)目起止日期。

SELECT a.proNo,a.proName,a.proStartTime,a.proEndTime b.billingDate FROM ProjectInfo a,VoucherInfo b WHERE a.proNo = b.proNo

步驟三:(1)供應(yīng)商出現(xiàn)頻率較高的情況,審計(jì)人員應(yīng)重點(diǎn)審計(jì)付款來源于多個(gè)課題組或課題組成員申報(bào)的其他科研課題,并結(jié)合科研項(xiàng)目實(shí)際情況及爬蟲軟件來進(jìn)行審計(jì)分析。

(2)發(fā)票存在連號或相近的情況,審計(jì)人員應(yīng)該逐一審核。特別是油費(fèi)發(fā)票,如果課題組成員報(bào)銷的油費(fèi)發(fā)票連號或相近的,審計(jì)人員有必要做追加審計(jì)程序。

(3)通過查詢設(shè)備出現(xiàn)頻率,重點(diǎn)審計(jì)在同一時(shí)期課題組成員在不同課題購買相同設(shè)備的情況。

(4)發(fā)票開票日期不在項(xiàng)目起止日期內(nèi)的,審計(jì)人員要根據(jù)線索,結(jié)合該科研項(xiàng)目的實(shí)際情況進(jìn)行審計(jì)分析,判斷該發(fā)票證明的經(jīng)濟(jì)業(yè)務(wù)是否與項(xiàng)目相關(guān)。

一方面,可以查詢供應(yīng)商賬號出現(xiàn)頻率,識(shí)別是否存在對同一供應(yīng)商高頻支付情況,對于付款來源于多個(gè)課題組或課題組成員申報(bào)的其他科研課題,有必要對金額大的憑證進(jìn)行審核。

另一方面,查詢設(shè)備出現(xiàn)頻率,識(shí)別是否存在課題組成員在不同課題購買相同設(shè)備的情況,并對憑證進(jìn)行審核。通過審計(jì)分析方法,尋找數(shù)據(jù)之間的關(guān)聯(lián)關(guān)系,找到可能存在的問題。

五、高校開展大數(shù)據(jù)審計(jì)的障礙

1.數(shù)據(jù)獲取困難重重

大數(shù)據(jù)審計(jì)要求實(shí)現(xiàn)較高水平的數(shù)據(jù)共享交換,高校信息化程度差異大,尚未形成數(shù)據(jù)共享平臺(tái),沒有形成足夠的數(shù)據(jù)資源來支撐大數(shù)據(jù)分析。

2.數(shù)據(jù)分析缺少有效工具

大數(shù)據(jù)審計(jì)的核心是數(shù)據(jù)分析,大數(shù)據(jù)審計(jì)的審計(jì)數(shù)據(jù)具有跨部門、多層次,多領(lǐng)域等特點(diǎn),目前可供借鑒的數(shù)據(jù)分析方法成功案例少,軟件開發(fā)滯后,影響了大數(shù)據(jù)審計(jì)效果。

3.“復(fù)合型”審計(jì)人才欠缺

受傳統(tǒng)審計(jì)模式的影響,高校審計(jì)人員要注重財(cái)務(wù)知識(shí)的學(xué)習(xí)。當(dāng)前審計(jì)工作人員還停留在手工查賬的模式下,對使用計(jì)算機(jī)進(jìn)行審計(jì)的意識(shí)不強(qiáng)。審計(jì)人員面對海量的數(shù)據(jù),缺少審計(jì)思路,對數(shù)據(jù)庫結(jié)構(gòu)、運(yùn)行以及信息的特點(diǎn)了解得少,無法對數(shù)據(jù)進(jìn)行合理科學(xué)的處理和分析。

另外,大數(shù)據(jù)審計(jì)可以幫助審計(jì)人員快速地找到審計(jì)線索,但是并不意味著其一定存在問題,還需要結(jié)合傳統(tǒng)審計(jì)方法來判斷。

六、結(jié)語

當(dāng)前,我國正在大力建設(shè)國家審計(jì)大數(shù)據(jù)審計(jì)中心,構(gòu)建大數(shù)據(jù)平臺(tái)。在風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)模式的背景下,審計(jì)抽樣風(fēng)險(xiǎn)被避免,審計(jì)范圍擴(kuò)大,審計(jì)證據(jù)變得更充分,相關(guān)性更強(qiáng)。這極大地提升了審計(jì)效率,降低了審計(jì)風(fēng)險(xiǎn)。同時(shí)又在審計(jì)目標(biāo)、審計(jì)內(nèi)容、分析技術(shù)與審計(jì)思維模式上給審計(jì)人員帶來了前所未有的挑戰(zhàn)。借鑒其他高校大數(shù)據(jù)審計(jì)的先進(jìn)經(jīng)驗(yàn),培養(yǎng)大數(shù)據(jù)審計(jì)人才,適應(yīng)大數(shù)據(jù)時(shí)代新形勢,推動(dòng)大數(shù)據(jù)審計(jì)發(fā)展,是高校審計(jì)發(fā)展的必然趨勢,也是高校審計(jì)部門充分發(fā)揮審計(jì)的“抵御”和“預(yù)防”功能的要求。

參考文獻(xiàn):

[1]趙琛.大數(shù)據(jù)審計(jì)工作模式實(shí)現(xiàn)路徑的探索[R].北京:審計(jì)署審計(jì)科研所,2016.

[2]鮑朔望,陳峰,張耀鼎.大數(shù)據(jù)環(huán)境下政府采購審計(jì)研究[R].北京:審計(jì)署審計(jì)科研所,2016.

[3]彭凌.論大數(shù)據(jù)時(shí)代背景下高校內(nèi)部審計(jì)信息化建設(shè)[J].會(huì)計(jì)師,2019(3):47-48.

[4]管小敏.高校內(nèi)部審計(jì)的“五抓五重”創(chuàng)新發(fā)展策略[J].中國內(nèi)部審計(jì),2019(5):74-75.

[5]楊愛群.高校內(nèi)部審計(jì)創(chuàng)新發(fā)展的實(shí)現(xiàn)路徑探討[J].現(xiàn)代營銷(信息版),2019(5):10-11.

[6]印娟娟,楊如恒,宋曉剛.廉政風(fēng)險(xiǎn)防控機(jī)制下的高校內(nèi)部審計(jì)模式轉(zhuǎn)變研究[J].產(chǎn)業(yè)與科技論壇,2019(9):287-288.

[7]李翠珍.新時(shí)代高校內(nèi)部審計(jì)工作探析[J].高校后勤研究,2019(4):52-54.

[8]張冬平.新時(shí)代提升高校內(nèi)部審計(jì)服務(wù)能力的思考[J].宿州教育學(xué)院學(xué)報(bào),2019(2):57-60.

[9]王金月.內(nèi)部審計(jì)視角下高校內(nèi)部控制建設(shè)優(yōu)化研究[J].行政事業(yè)資產(chǎn)與財(cái)務(wù),2019(8):57-58.

[10]金冰樹.淺析高校預(yù)算管理內(nèi)部審計(jì)的窘境及解決途徑[J].中國管理信息化,2019(8):6-7.

[11]劉敏.績效審計(jì)在高校內(nèi)部審計(jì)中的應(yīng)用研究[J].中國總會(huì)計(jì)師,2019(4):162-164.

[12]張曉霞.我國高校內(nèi)部審計(jì)現(xiàn)狀與對策分析[J].科技經(jīng)濟(jì)導(dǎo)刊,2019(11).

[13]呂君.基于項(xiàng)目管理的高校內(nèi)部審計(jì)信息化系統(tǒng)構(gòu)建研究[J].會(huì)計(jì)師,2019(7):56-59.

猜你喜歡

新聞世界(2016年10期)2016-10-11 20:24:04

新聞世界(2016年10期)2016-10-11 20:13:53

考試周刊(2016年76期)2016-10-09 08:28:06

大學(xué)教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20