區域制度環境、管理層權力與企業研發投入

2019-08-26 01:32:19袁海靜

商業會計 2019年13期

袁海靜

【摘要】? 文章以2008—2017年滬深兩市A股上市公司為研究對象,根據公司所處區域環境不同分組分析了管理層權力對企業研發投入的影響,研究結果表明:當管理層權力提高時,企業研發投入也會相應提高;當企業處于制度環境較好的東南地區時,管理層權力與企業研發投入之間具有更強的正相關關系,而對于中西部的企業而言,由于制度環境的抑制作用導致管理層權力與企業研發創新之間無明顯相關關系。

【關鍵詞】? 制度環境;管理層權力;研發投入;分組

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)13-0033-04

一、引言

當前經濟社會正處于迅速發展的階段,企業時刻都面臨著產品、服務或是技術革新的挑戰,研究開發作為一項重要的內部投資活動,對于企業的長遠發展起著至關重要的作用。在同等情況下,研發投入較高的企業相對于研發投入較低的企業更具有市場競爭力,因為其往往可以獲得更高的營業收入及更可觀的利潤。

關于管理層權力對企業發展運營的影響,目前主要有兩種觀點:代理理論主張公司的決策權與控制權相互分離,以此達到制衡公司高管權力的目的;而管家理論則認為高管更加了解公司的具體情況,應對其進行充分授權,提升企業的決策效率[1]。目前我國各地區經濟發展水平還很不均衡,總體來說沿海地區高于內陸地區,東南部地區高于西北部地區,研發創新作為一項存在較大不確定性的活動,自然也會受到地域的影響。那么管理層權力應如何配置才能對企業研發創新起到積極的作用,企業所處制度經濟環境的不同是否會影響到二者間的關系,這些正是本文需要探討的問題。

二、理論分析及研究假設

國內外學者都嘗試探討過管理者權力與企業研發投入間的關系,但目前還沒有形成統一定論。由于研發投入固有的高風險性,一旦投資失敗管理者就會面臨著較高的雇傭風險,因此其更傾向于規避高風險的研發項目[2]。David(2006)卻持相反觀點,其研究結果表明,只有當管理層權力提升到一定水平后才能實現其投資偏好,此時管理者會帶領著企業通過增加研發創新來獲得更廣闊的產品市場,搶占更多的市場份額,同時在這一過程中管理者自身也可以展示其經營才能[3]。趙純祥、張敦力(2013)的實證結果也顯示,隨著管理層權力的提高,企業研發投入會相應增加[4]。

隨著市場化進程的加快,企業間的競爭日益激烈,而研發創新活動對企業成長發展而言無疑相當于為其注入新鮮的血液,使得企業生命力更加頑強。現代企業制度中所有權與經營權相分離,企業的日常經營決策往往是管理者制定的,管理者與股東目標的不一致可能導致企業行為偏移,而當管理者被賦予較高的權力時,首先,無形中會增加他們在企業中的歸屬感及管理企業的責任感[5],配合股權激勵等方法使管理者與股東利益更為一致,使管理者在決策過程中可以充分考慮企業的長遠利益,避免短效行為,增加股東財富,提升企業價值。其次,雖然研發存在一定的風險,但是一項研發的成功不僅可以彌補前期的投入,還可以為企業帶來巨大的收益,管理者可以獲得股東的信服,并且可以為本單位員工帶來更好的業績,在企業內部形成良好的聲譽[6]。再次,管理者權力越大意味著他們可以調配使用的資源越多,研發是一項長期的投資活動,前期需要源源不斷的資金投入和人員投入,只有當管理者被賦予較高權力時才有能力保障研發活動的順利進行。綜上筆者認為,當管理層權力提高時,企業研發投入也會增加。由此提出假設1。

H1:管理層權力與研發投入之間為正相關關系,管理層權力越大,研發投入越大。

除公司自身管理層特征外,制度環境也是一項值得考慮的影響企業研發投入的因素。我國目前正處于經濟轉軌時期,各地區的教育、醫療、衛生水平存在很大差距,經濟水平的高低無形中影響著企業的各項經濟決策。東部發達地區的企業經濟實力較為雄厚,競爭更為激烈,管理者在進行決策時會更多地考慮公司發展前景,那么其研發投資行為也會相對激進;相對而言,地處偏遠地區的企業管理者往往在決策時會更為謹慎,縱使其權力較高也不敢將企業過多的資金投入到風險高、周期長的研發活動中,因為一旦決策失誤,管理者自身就會面臨著較高的雇傭風險。已有的文獻探討過宏觀政策的不確定性對企業創新投入的影響,結果表明當不確定性較高時會抑制企業的研發投入,并且對于民營企業或西部地區的企業而言這種抑制作用會更加明顯[7]。由此提出假設2。

H2:區域制度環境的不同影響著管理層權力與研發投入二者間的關系,當企業所處地區環境制度較好時,管理層權力對研發投入更具促進作用;當企業所處地區欠發達時,管理層權力的提高并不能使研發投入相應增加。

三、研究設計

為了檢驗假設1和假設2,本文使用如下模型,具體而言,首先使用全樣本進行回歸驗證假設1,然后根據企業所處地區不同進行分組檢驗,以此對假設2進行驗證。

R&D=α0+α1Power+α2Size+α3Lev+α4Cf+α5Roe+α6Soe+∑Year+∑Industry+ε

(一)樣本選擇及數據來源

本文以2008—2017年滬深兩市A股上市公司(不包括金融行業)為初始研究對象,并剔除了:(1)ST、*ST企業;(2)資產負債率>1的企業;(3)財務數據或管理層數據缺失的企業,最終樣本數量為13 455個。公司所處省份數據來自萬德數據庫,股權性質、管理層持股比例來自色諾芬數據庫,其余數據均來自國泰安數據庫,同時為了降低異常值對回歸結果的影響,本文在1%水平上對數據進行了縮尾處理。本文所運用的回歸分析軟件為Stata 14.0。

(二)變量定義

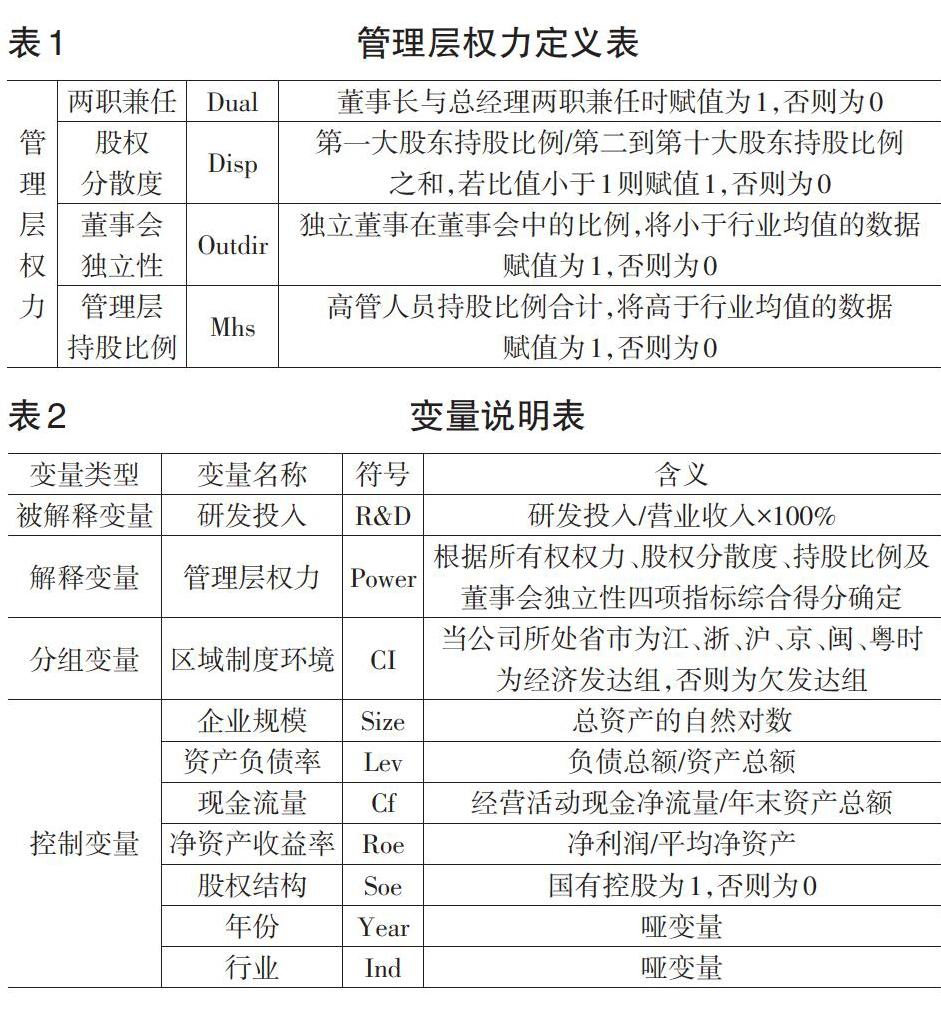

1.解釋變量。借鑒Finkelstein(1992)的研究,本文從四個方面來衡量管理層權力,具體而言包括兩職兼任、股權分散度、持股比例及董事會獨立性[9]。一般而言,董事會代表著廣大股東的利益,在一定程度上起到了制約公司管理層權力的作用,但當董事長和總經理兩職合一時,會使得管理層權力過分集中,董事會失去其監督職能,因此當樣本公司董事長和總經理兩職兼任時取1,表示管理層的權力大,兩職分離時則取0。對于股權分散度,先計算出第一大股東與第二到第十大股東持股比例之和的比值,該比值越大說明公司股權越集中,大股東在公司中越有發言權,相應的對管理層約束越大,管理層權力越小,因此本文將此比值小于1的數據賦值為1,表示管理層權力較大,而將比值大于等于1的數據賦值為0,表示管理層權力較小。獨立董事起著監督管理層的職能,因此當獨董比例較高時管理層權力會被削弱,所以將獨董比例低于行業均值的數據賦值為1,否則為0。管理層持股比例越高,說明管理層在公司中話語權越大,管理層權力越大,將持股比例高于行業均值的數據賦值為1,否則為0。將上述四個變量得分之和定義為管理層權力(見下頁表1)。

根據公式Power=Dual+Disp+Outdir+Mhs求得管理層權力綜合得分,最終得分越高,說明管理層權力越大。

2.被解釋變量。如今企業間的競爭不僅僅依靠簡單的價格戰,而是依賴于技術、服務的創新升級,只有不斷地進行研發創新,才能贏得市場上客戶的信賴,提升企業自身競爭優勢,實現企業穩定持久發展[10]。本文以研發投入占公司營業收入的比例作為被解釋變量。

3.分組變量。目前我國不同地區經濟發達程度依然存在較大差異,相對而言,東南部沿海地區要高于內陸地區,而發達的經濟水平在一定程度上可以為企業研發創新提供良好的環境,借鑒李婧(2016)的觀點[8],本文根據公司所在地區不同,將地處北京、江蘇、浙江、上海、福建、廣東等發達省市的企業賦值為1,其余地區的企業賦值為0。

4.控制變量。本文控制了企業規模(Size)、資產負債率(Lev)、現金流量(Cf)、凈資產收益率(Roe)、股權結構(Soe)、年份(Year)及行業(Ind)等變量。全部變量的定義見表2。

四、實證結果

(一)描述性統計

從表3的描述性統計中可以看出,被解釋變量R&D的最小值為0,最大值為137%,說明不同企業間的研發投入水平存在很大差距;同樣公司間經營活動產生的現金流量凈額、凈資產收益率等盈利水平評價指標也參差不齊;資產負債率的平均水平是0.3854,總體來說樣本中財務杠桿比例適中,財務風險較低;從公司股權性質來看,均值為0.2794,表明樣本中多為非國有控股企業。

(二)相關性分析

在進行回歸之前,本文對主要變量進行了Spearman相關性分析。表4為檢驗結果,管理層權力與研發投入間的相關系數為0.2375,并在0.01水平上顯著,初步驗證了本文之前的假設。控制變量方面,凈資產收益率與企業研發投入顯著正相關,而企業規模、資產負債率、現金流量及股權性質均與研發投入負相關。另外各變量間的相關系數均小于0.6,說明不存在嚴重的共線性問題。

(三)回歸結果

按照上述模型并運用Stata 14.0進行回歸分析(見下頁表5),可以看出在全樣本管理層權力與研發投入的回歸結果中,二者間的回歸系數為0.227,并在1%的置信水平上顯著,說明管理層權力的提升有利于企業研發投入的增加,假設1得以驗證。這主要是因為管理層權力提高時,才有能力組織企業開展研發活動,同時提升其在公司中的聲譽地位。然后根據上市公司所處省份不同,劃分為經濟發達組與經濟欠發達組,并依次將兩組數據帶入模型中進行回歸。經濟發達組中,管理層權力與研發投入的回歸系數為0.276,在5%統計水平上顯著,較全樣本的回歸系數提高了0.049,說明當區域制度環境較好時,管理層權力對研發投入促進作用更明顯;在經濟欠發達組,管理層權力與研發投入二者間為正相關關系但不顯著,假設2得證。

五、穩健性檢驗

為了檢驗結果的穩健性,本文分別使用上述四個衡量管理層權力的分指標來與研發投入進行回歸,當公司董事長與總經理兼任、高管持股比例增加時,研發投入都會增加;股權集中使得管理層權力較小時,研發投入會相應減少;但董事會中獨立董事比例提高導致管理層權力被削弱時,企業研發投入反而會增加,這可能是因為獨立董事對管理層的監督有限或其投資較為激進。總體來說,管理層權力與企業研發投入二者間為正相關關系。

六、結論及建議

本文主要對管理層權力與企業研發投入之間的關系進行探討分析,并加入了區域制度環境因素來驗證其對二者關系的影響,主要得到如下結論:(1)管理層權力的提高促進了企業研發投入的增加,二者間呈正相關關系。(2)區域制度環境的不同導致管理層權力對企業研發投入的影響不同,當企業所處區域環境較好時,管理層權力對研發投入的促進作用更明顯,當企業所處區域環境較差時,管理層權力對研發投入無顯著作用。

通過上述分析可以看出,總體上管理層權力提高有利于企業進行研發活動。董事會在進行權力分配時應充分考慮企業自身的情況,賦予管理層適當權力,確保企業健康、長遠的發展。創新型社會的構建需要全社會的共同參與,企業作為市場經濟中的重要一員,更應當積極主動地投身到研發創新活動中去,充分發揮自身競爭優勢,力爭用新的技術、新的產品、新的服務贏得消費者市場,最終實現股東利益最大化的財務目標。同時政府部門也可以制定相關法規,給予企業研發投入等方面的支持,并在社會中形成良好的創新氛圍。

【主要參考文獻】

[ 1 ] 胡明霞.管理層權力、技術創新投入與企業績效[J].科學學與科學技術管理,2015,36(08):140-149.

[ 2 ] Kor Y Y.Direct and interaction effects of top management team and board composition on R&D investment strategy[J].Strategic Management Journal,2006,27(11):1081-1099.

[ 3 ] David P.Kochhar R.Barriers to Effective Corporat Governance by Institutional Investors:Implications for Theory and Practice[J].European Management Journal,2006,(5).

[ 4 ] 趙純祥,張敦力,馬彥.管理者權力與企業投資回報——基于我國2007—2010年上市公司的研究[J].宏觀經濟研究,2013,(10):95-104.

[ 5 ] 韓琳.管理層權力、研發投資與公司業績的關系研究[D].東北財經大學,2015.

[ 6 ] 張倩肖,馮雷.宏觀經濟政策不確定性與企業技術創新——基于我國上市公司的經驗證據[J].當代經濟科學,2018,40(04):48-57+126.

[ 7 ] 李婧,賀小剛,連燕玲,呂斐斐.業績驅動、市場化進程與家族企業創新精神[J].管理評論,2016,28(01):96-108.

[ 8 ] Finkelstein S.Power in top management teams:dimensions,measurement and validation[J].Academy of management Journal,1992,(35):505-538.

[ 9 ] 李佳霖.研發投入、資本結構與企業的創新績效研究[J].商業會計,2018,(15):48-50.