淺議英國(guó)“脫歐”下的匯率變動(dòng)

2019-08-26 06:44:53左振

商情 2019年31期

左振

【摘要】一國(guó)宏觀經(jīng)濟(jì)的受制因素有很多,保證匯率穩(wěn)定、促進(jìn)經(jīng)濟(jì)的平穩(wěn)增長(zhǎng)是每個(gè)國(guó)家的主要政策目標(biāo)。英國(guó)的脫歐進(jìn)程一直在演變和不斷地審議之中,但是,關(guān)于“脫歐”與否的這一問(wèn)題遲遲未能形成一致的共識(shí),這一進(jìn)程所伴隨的不確定性、模糊和復(fù)雜性是其難以達(dá)成最終結(jié)果的主要原因。從經(jīng)濟(jì)的角度來(lái)看,進(jìn)入2019年,英國(guó)的經(jīng)濟(jì)受到明顯的下行壓力,毋容置疑,這跟國(guó)內(nèi)的政策不確定性有明顯的關(guān)系。本論文基于一份IMF的關(guān)于英鎊兌歐元的歷史匯率變動(dòng)表進(jìn)行分析,闡明匯率變動(dòng)受制于國(guó)家內(nèi)部環(huán)境以及國(guó)家之間經(jīng)濟(jì)實(shí)力的對(duì)比的影響,基于歷史走勢(shì)來(lái)分析其對(duì)于匯率影響結(jié)果。

【關(guān)鍵詞】脫歐;匯率變動(dòng);金融穩(wěn)定

2019年5月17日為了打破英國(guó)“脫歐”僵局而進(jìn)行的在保守黨和工黨之間的談判,最終還是以失敗告終。保守黨領(lǐng)袖特雷莎·梅、工黨領(lǐng)袖杰里米·科爾賓將這次談判失敗的原因歸咎于雙方的互不退讓。雖然特里莎·梅提到在會(huì)談過(guò)程中有一些已經(jīng)達(dá)成一致意見(jiàn),但是在其他的方面,兩者始終難以達(dá)成一致的看法。這一結(jié)果無(wú)疑給并不穩(wěn)定的國(guó)內(nèi)形勢(shì)蒙上了一層迷霧。

一、匯率變動(dòng)的影響因素

早期的匯率決定理論是將變動(dòng)原因歸咎于購(gòu)買力的變動(dòng),進(jìn)而建立起兩國(guó)物價(jià)比率與匯率比率的聯(lián)系。但是該理論忽略了物價(jià)之間的統(tǒng)計(jì)方法和其他無(wú)形貿(mào)易品之間的聯(lián)系。進(jìn)而有巴拉薩一薩繆爾森工資成本理論。1913年凱恩斯的《貨幣改革論》提到了利率平價(jià)理論,簡(jiǎn)單的將匯率變動(dòng)的原因取決不同時(shí)期不同國(guó)家的利益比較.在后人的不斷擴(kuò)展和改進(jìn)的基礎(chǔ)上形成更加完善的理論。當(dāng)前較為普遍的匯率分析理論是現(xiàn)代匯率決定理論,它包含價(jià)格彈性和粘性價(jià)格的貨幣模型兩部分,并且在以后的實(shí)踐之中做了調(diào)整和改進(jìn)。

二、歐元與英鎊的歷史走勢(shì)的分析

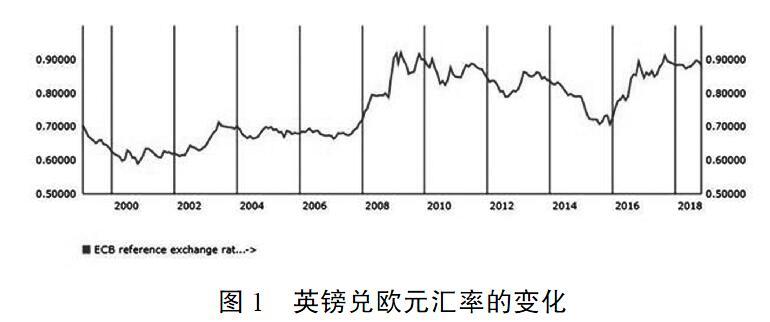

如圖1顯示,它反映了英鎊對(duì)美元的歷史走勢(shì)情況,總體上分為兩大部分,第一部分,00年到08年匯率基本維持在0.6到0.7之間,并有略微的波動(dòng)。2009年受次貸危機(jī)的影響匯率明顯提高,達(dá)到了0.9的峰值。第二部分,從2008年至今,匯率基本在0.8的水平上下波動(dòng)。我們可以結(jié)合歷史時(shí)期的重要經(jīng)濟(jì)事件和不同國(guó)家之間力量的對(duì)比,進(jìn)而分析每一個(gè)階段匯率波動(dòng)的原因,大致從以下幾個(gè)方面分析:

圖1 英鎊兌歐元匯率的變化首先,匯率比率的確定是取決于不同國(guó)家兩個(gè)市場(chǎng)的購(gòu)買力的相互對(duì)比的結(jié)果,在這兩個(gè)市場(chǎng)之間,必定伴隨著此強(qiáng)彼弱的力量比較,反過(guò)來(lái)對(duì)于國(guó)際之間的收支以及國(guó)際貿(mào)易之間的順差和逆差有一定的影響。這一指標(biāo)其實(shí)反映著兩個(gè)地域之間的經(jīng)濟(jì)實(shí)力的對(duì)比,同時(shí)也是不同經(jīng)濟(jì)體貨幣價(jià)值的體現(xiàn)。

1999年到2001年,英鎊兌歐元的比值從0.7降到2001年的06。主要原因在于1999年歐元啟動(dòng)后,英國(guó)經(jīng)濟(jì)在歐元區(qū)獨(dú)樹(shù)一幟,并且經(jīng)濟(jì)增長(zhǎng)的速度相對(duì)較高,尤其其國(guó)內(nèi)的GDP增長(zhǎng)率高于歐元區(qū)。從就業(yè)方面來(lái)看,這一時(shí)期的英國(guó)的就業(yè)情況好于歐元區(qū),失業(yè)率維持在相對(duì)較低的水平只有5%。2002年,0.5%的經(jīng)濟(jì)增長(zhǎng)幅度暗示著歐盟經(jīng)濟(jì)急劇下滑已經(jīng)大不如之前。歐元區(qū)的就業(yè)狀況也讓人們擔(dān)憂,以2003年為例,其失業(yè)率幾乎達(dá)到9%,據(jù)統(tǒng)計(jì)其失業(yè)率為8.7%,比英國(guó)高出近四個(gè)百分點(diǎn)。

從動(dòng)態(tài)情況分析,歐元在五年的發(fā)展和運(yùn)行中,歐元自身的強(qiáng)勢(shì)地位得以確立。2002年第一個(gè)季度開(kāi)始,歐元反向持續(xù)升值,幣值穩(wěn)定走強(qiáng)。至2004年11月達(dá)到峰值,從當(dāng)時(shí)的國(guó)際貨幣市場(chǎng)來(lái)看1歐元兌1.3美元。經(jīng)過(guò)幾年的歐元區(qū)經(jīng)濟(jì)的發(fā)展,歐洲經(jīng)濟(jì)運(yùn)行良好,歐元持續(xù)走強(qiáng),對(duì)美元的匯率不斷攀升。

以2009年歐元兌英鎊的數(shù)據(jù)來(lái)看,之前的九年內(nèi)英鎊保持了相對(duì)的強(qiáng)勢(shì)貨幣地位,數(shù)據(jù)顯示在2009年達(dá)到歷史的最高點(diǎn)為1EUR=0.9GBP,英鎊的貨幣實(shí)力在歐盟中出現(xiàn)大幅度的下降,導(dǎo)致出現(xiàn)這種變化的原因:①與2007年歐洲央行對(duì)通脹的強(qiáng)硬態(tài)度有一定的關(guān)系,從而,歐元出現(xiàn)上漲的趨勢(shì)。歐元上漲的態(tài)勢(shì)使得各國(guó)將歐元作為國(guó)際貨幣儲(chǔ)備的份額增加,2007年國(guó)際貨幣基金組織數(shù)據(jù)顯示歐元儲(chǔ)備在全球外匯儲(chǔ)備比重已達(dá)到26.4%。②歐元相對(duì)日元等低息貨幣而言處于相對(duì)優(yōu)勢(shì),尤其在美聯(lián)儲(chǔ)三次降息之后。③2008年1月1日,歐元的地位和實(shí)力進(jìn)一步增強(qiáng),馬耳他和塞浦路斯也加入了歐盟區(qū),這樣歐元區(qū)成員國(guó)的數(shù)量增加到15個(gè),這給歐元區(qū)內(nèi)各個(gè)成員國(guó)帶來(lái)了極大的機(jī)遇,他們可以借助于歐盟的地位,在國(guó)際上從事貿(mào)易交易。相應(yīng)的歐元的國(guó)際地位相較于其他國(guó)家不斷地提高,但是,與歐元區(qū)整體的發(fā)展形勢(shì)對(duì)比,英國(guó)近年來(lái)的經(jīng)濟(jì)卻不容樂(lè)觀,表現(xiàn)為從經(jīng)濟(jì)發(fā)展高速轉(zhuǎn)為低速發(fā)展,英國(guó)的整體狀況漸呈疲軟跡象。

在2009年到2016年的七年之間,歐元兌英鎊基本趨于平穩(wěn),2016年急劇下降到0.7的歷史地位。鑒于2016年中旬舉行的第一次公投,其結(jié)果讓很多人意外,其中51.9%比例的投票民眾支持英國(guó)脫離歐盟,但是也有不少的民眾支持英國(guó)“留歐”,所占的比例為48.1%,整體的投票率為72.2%。英鎊在這一時(shí)期的下跌是綜合因素和市場(chǎng)不確定性造成的,直接的原因是針對(duì)于“脫歐”而進(jìn)行的公投和公投的結(jié)果,由于市場(chǎng)對(duì)這次公投的預(yù)期偏差是下跌產(chǎn)生的本質(zhì)原因。最后一部分是2016年至今的匯率比較,圖表中清楚地展示了其走勢(shì)雖然有波動(dòng)但是基本平穩(wěn)。

2016年之后,英國(guó)開(kāi)始著手調(diào)節(jié)本國(guó)的經(jīng)濟(jì)狀況,其中的一項(xiàng)政策就是下調(diào)基準(zhǔn)利息,基準(zhǔn)利息被下調(diào)至英國(guó)央行的歷史最低水平0.25%。截止到2017年,逐步將這一利息率調(diào)整到0.5%,2018年8月則進(jìn)一步提高至0.75%。英國(guó)央行認(rèn)為,加息將促使英國(guó)經(jīng)濟(jì)在未來(lái)幾年保持約1.75%的增速,這在一定程度上保持與歐元的基本的穩(wěn)定。

三、未來(lái)匯率的預(yù)測(cè)

從一個(gè)動(dòng)態(tài)的發(fā)展得眼光來(lái)看英鎊匯率的走勢(shì),不論對(duì)于英鎊還是歐元的其他國(guó)家,匯率變動(dòng)最終取決于一國(guó)的經(jīng)濟(jì)增長(zhǎng)水平。如果未來(lái)的英國(guó)脫離歐盟了歐盟獨(dú)自發(fā)展,或許會(huì)有更加廣闊的機(jī)遇,但是脫歐導(dǎo)致的缺少與歐盟地區(qū)之間的協(xié)調(diào)合作。另一方面,他們之間的關(guān)系不可能比脫歐前更密切,因此,在未來(lái)可以預(yù)見(jiàn),長(zhǎng)期英國(guó)經(jīng)濟(jì)增長(zhǎng)水平可能不如脫歐之前,這取決于脫歐之后是否有新的經(jīng)濟(jì)增長(zhǎng)和地區(qū)合作作為推動(dòng)英國(guó)經(jīng)濟(jì)的力量。換句話說(shuō),英國(guó)在探尋新的經(jīng)濟(jì)增長(zhǎng)點(diǎn)和地區(qū)合作之前,其經(jīng)濟(jì)的增速有可能相對(duì)緩慢,但是,如果有歐盟地區(qū)和國(guó)家的國(guó)際事務(wù)和貿(mào)易往來(lái)作為緩沖,其經(jīng)濟(jì)的發(fā)展則相對(duì)穩(wěn)定。

由于新一輪的談判破裂,英國(guó)市場(chǎng)與歐盟市場(chǎng)的割裂,大量的企業(yè)可能會(huì)轉(zhuǎn)移到歐盟以擴(kuò)展自身的業(yè)務(wù),基于英國(guó)本身不確定的政策環(huán)境。那么這些擴(kuò)散效應(yīng)多多少少會(huì)給貨幣市場(chǎng)行情帶來(lái)擾動(dòng),那么難以避免市場(chǎng)對(duì)于未來(lái)的悲觀預(yù)期,對(duì)于英鎊的國(guó)際需求可能會(huì)減少,相應(yīng)的對(duì)于一些堅(jiān)挺的貨幣的需求會(huì)增加,進(jìn)一步導(dǎo)致英鎊的貶值。總之,英國(guó)內(nèi)部的脫歐難以達(dá)成一致意見(jiàn),將直接通過(guò)匯率的變動(dòng)和貨幣市場(chǎng)的不穩(wěn)定性影響到國(guó)內(nèi)金融的穩(wěn)定。

四、啟示與展望

長(zhǎng)期匯率的變動(dòng)與一國(guó)的經(jīng)濟(jì)發(fā)展得態(tài)勢(shì)有著密切的關(guān)系,如果不顧匯率市場(chǎng)的變動(dòng),以及經(jīng)濟(jì)的穩(wěn)定而盲目的進(jìn)行政策變動(dòng),必將對(duì)于經(jīng)濟(jì)的增長(zhǎng)產(chǎn)生不良的影響。因此,在進(jìn)行宏觀政策的調(diào)整的時(shí)候,要考慮到市場(chǎng)的預(yù)期尤其是投資消費(fèi)主體對(duì)于政策導(dǎo)向的理解。簡(jiǎn)單的說(shuō),要穩(wěn)定政治局勢(shì)的波動(dòng)性,減少政策的不確定性,增強(qiáng)國(guó)際國(guó)內(nèi)投資者的信心,維持幣值的堅(jiān)挺。伴隨著英鎊以及歐元的波動(dòng)性所展現(xiàn)的不確定性,倫敦金融中心的地位也將會(huì)受到挑戰(zhàn)。相對(duì)而言,我國(guó)正在進(jìn)行人民幣國(guó)際化這一歷程,歐元以及英鎊的不穩(wěn)定性為我國(guó)進(jìn)行這一進(jìn)程提供了不錯(cuò)的發(fā)展機(jī)遇。

參考文獻(xiàn):

[1]秦愛(ài)華.英國(guó)脫歐對(duì)世界經(jīng)濟(jì)影響幾何?[J].群言,2019(4):1518.

[2]王明進(jìn).英國(guó)脫歐進(jìn)程不確定性的消極影響[J].人民論壇·學(xué)術(shù)前沿,2019(6):3241.

[3]吳亞琴.英國(guó)“脫歐”對(duì)匯率的影響研究[J].財(cái)會(huì)學(xué)習(xí),2017(16):9495,100.

[4]俞德俊.英國(guó)脫離歐盟對(duì)中英國(guó)際貿(mào)易影響探討[J].商場(chǎng)現(xiàn)代化,2017(5):910.

[5]曲冠青.英鎊匯率在脫歐公投后的走勢(shì)分析[J].時(shí)代金融,2016(21):10,13.

[6]郭凌.英國(guó)加入歐洲貨幣聯(lián)盟問(wèn)題研究[D].吉林大學(xué),2008.

[7]張敏.匯率決定理論研究與人民幣匯率實(shí)證分析[D].上海海事大學(xué),2007.