供應(yīng)鏈金融下應(yīng)收賬款融資分析

2019-08-26 06:44:53張玲玲

商情 2019年31期

張玲玲

【摘要】中小企業(yè)對(duì)我國的經(jīng)濟(jì)有突出的貢獻(xiàn),卻面臨著融資難。中小企業(yè)存在大量的應(yīng)收賬款,并且融資利用率低。上下游企業(yè)資金緊張也會(huì)對(duì)鏈條上的核心企業(yè)產(chǎn)生影響。競(jìng)爭(zhēng)主體的增加和金融機(jī)構(gòu)創(chuàng)新融資服務(wù),使得銀行的發(fā)展壞境日益嚴(yán)峻,供應(yīng)鏈金融似乎能夠給這三方帶來轉(zhuǎn)機(jī)。本文主要對(duì)傳統(tǒng)和供應(yīng)鏈金融模式下應(yīng)收賬款融資進(jìn)行博弈分析,討論完全信息下納什均衡,發(fā)現(xiàn)供應(yīng)鏈金融模式下應(yīng)收賬款融資可以提高各方的效益。

【關(guān)鍵詞】供應(yīng)鏈金融;應(yīng)收賬款融資;納什均衡

國家統(tǒng)計(jì)局2018年發(fā)布的《中國統(tǒng)計(jì)年鑒》可知,我國中小企業(yè)有4200萬家,占企業(yè)總數(shù)99.8%,創(chuàng)造的最終產(chǎn)品和服務(wù)價(jià)值占我國GDP總額為58.5%,繳稅占全國50.2%。人民銀行最新統(tǒng)計(jì),中小企業(yè)貸款份額僅為20%,中小企業(yè)資金十分緊張。中小企業(yè)在交易過程中,由于自身規(guī)模較小往往強(qiáng)勢(shì)企業(yè)傾向于先收到貨再付款,因此中小企業(yè)形成大量的應(yīng)收賬款。競(jìng)爭(zhēng)主體不斷進(jìn)入市場(chǎng)和融資需求的轉(zhuǎn)變,銀行業(yè)發(fā)展環(huán)境日益嚴(yán)峻。核心企業(yè)想要獲得更長賬期,提高的資金使用效率。供應(yīng)鏈金融下的應(yīng)收賬款融資為三方的發(fā)展帶來轉(zhuǎn)機(jī)。

本文主要對(duì)傳統(tǒng)模式和供應(yīng)鏈金融模式下應(yīng)收賬款融資進(jìn)行博弈分析,討論完全信息狀態(tài)下的納什均衡,發(fā)現(xiàn)供應(yīng)鏈金融模式下應(yīng)收賬款融資可以提高各方的效益。

一、文獻(xiàn)研究

業(yè)務(wù)外包和商業(yè)銀行業(yè)務(wù)創(chuàng)新的需要,供應(yīng)鏈金融得到了融資企業(yè)和金融機(jī)構(gòu)的廣泛關(guān)注,為商業(yè)銀行帶來了新的市場(chǎng)和盈利模式,有效降低了企業(yè)供應(yīng)鏈管理的成本。從業(yè)務(wù)角度將供應(yīng)鏈金融劃分為應(yīng)收賬款融資、預(yù)付款融資、融通倉融資,這三種模式均有利于降低企業(yè)的信息不對(duì)稱。

現(xiàn)有論文很少對(duì)比傳統(tǒng)和供應(yīng)鏈金融模式下的應(yīng)收賬款融資,應(yīng)收賬款在中小企業(yè)資產(chǎn)占比大致為50%~60%,但應(yīng)收賬款融資利用率卻很低。故本文引入博弈論的模型對(duì)兩種模式的納什均衡求解并討論,發(fā)現(xiàn)供應(yīng)鏈金融模式下的應(yīng)收賬款融資可以幫助三方企業(yè)實(shí)現(xiàn)共贏。

二、傳統(tǒng)模式下的應(yīng)收賬款融資博弈分析

傳統(tǒng)應(yīng)收賬款融資是指中小企業(yè)用利用自身應(yīng)收賬款向銀行申請(qǐng)質(zhì)押貸款,銀行綜合考慮企業(yè)資信狀況進(jìn)行放貸,到期企業(yè)向銀行償還利息和貸款。

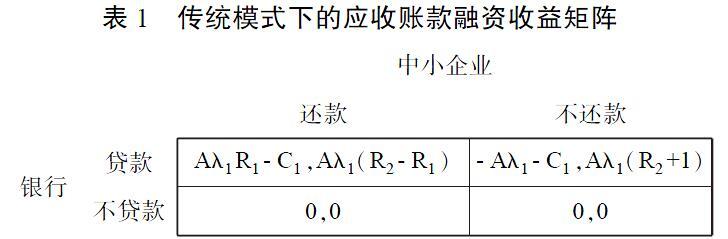

假設(shè)中小企業(yè)應(yīng)收賬款為A,銀行放貸率為λ1,放貸額度為Aλ1,貸款利率為R1,中小企業(yè)再投資收益率為R2(R2>R1),銀行收集信息成本為C1。考慮銀行存在“貸款”和“不貸款”兩種策略,企業(yè)有“還款”和“不還款”兩種策略,本文不考慮企業(yè)的償還意愿,僅從銀行獲取的信用報(bào)告考慮企業(yè)還款能力。收益矩陣見表1。

銀行和中小企業(yè)完全了解對(duì)方在不同策略下的收益。如表1所示,當(dāng)銀行選擇貸款時(shí),Aλ1(R2-R1) ????傳統(tǒng)模式下應(yīng)收賬款融資,由于中小企業(yè)和銀行之間存在嚴(yán)重的信息不對(duì)稱,銀行判斷中小企業(yè)信用水平較低,銀行提供貸款的可能性較低。

三、供應(yīng)鏈金融模式下應(yīng)收賬款融資博弈分析

供應(yīng)鏈金融下的應(yīng)收賬款融資是指中小企業(yè)以核心企業(yè)開具的應(yīng)收賬款單據(jù)為質(zhì)押,在核心企業(yè)承諾反擔(dān)保的條件下,銀行為中小企業(yè)提供融資。銀行拓寬業(yè)務(wù)帶來收入為M。核心企業(yè)與銀行共享中小企業(yè)信息,銀行信息收集成本降低為C2(C1>C2)。貸款利率為R3,放貸率為λ2,放貸額度為Aλ2。核心企業(yè)因帳期延長再投資業(yè)務(wù)的收益率為R4。融資成功核心企業(yè)和中小企業(yè)收益L。中小企業(yè)一旦違約,假設(shè)中小企業(yè)遭受的違約懲罰為F1。核心企業(yè)違約,假設(shè)核心企業(yè)遭受的違約懲罰為F2。在這里引入一個(gè)參數(shù)α(0<α<1),當(dāng)核心企業(yè)違約時(shí),銀行向中小企業(yè)追債影響中小企業(yè)的資金使用效率;當(dāng)中小企業(yè)違約時(shí),銀行向核心企業(yè)追債影響核心企業(yè)的資金使用效率。

供應(yīng)鏈金融模式,銀行一旦選擇不貸款,無論核心企業(yè)和中小企業(yè)如何選擇,假設(shè)三方收益均為0。收益矩陣主要研究銀行貸款時(shí),核心企業(yè)和中小企業(yè)的三方收益,自上而下分別是銀行、核心企業(yè)和中小企業(yè)的收益。

當(dāng)核心企業(yè)選擇“還款”策略時(shí):

中小企業(yè)還款收益-不還款收益=-Aλ2R3+L+F1

(1)

當(dāng)F1>Aλ2R3-L時(shí),中小企業(yè)還款收益大于不還款收益,中小企業(yè)選擇還款。

當(dāng)核心企業(yè)選擇“不還款”策略時(shí):

中小企業(yè)還款收益-不還款收益=F1-Aλ2(1+R1-αR1-αR3)

(2)

當(dāng)F1>Aλ21+R1-αR1-αR3時(shí),還款收益大于不還款收益,中小企業(yè)選擇還款。

綜合(1)和(2),我們發(fā)現(xiàn)只要將對(duì)中小企業(yè)的懲罰設(shè)置的足夠大,中小企業(yè)肯定選擇還款。當(dāng)中小企業(yè)還款時(shí),核心企業(yè)還款和不還款的收益之差為F2+L-A,當(dāng)F2>A-L時(shí),核心企業(yè)選擇還款。只要雙方的懲罰足夠大,存在納什均衡為(還款,還款)。完全信息狀態(tài)下,銀行已知兩方收益和選擇的策略,銀行選擇貸款的收益為Aλ2R3+N-C2>0,此時(shí)的納什均衡點(diǎn)為(貸款,還款,還款)。

四、結(jié)語

本文從博弈論的角度分析傳統(tǒng)和供應(yīng)鏈金融模式下的應(yīng)收賬款融資。供應(yīng)鏈金融模式下應(yīng)收賬款將納什均衡點(diǎn)實(shí)現(xiàn)了從(不貸款,不還款)到(貸款,還款,還款)的轉(zhuǎn)移,通過引入懲罰F1和F2,增加企業(yè)的還款概率,使得銀行降低貸款利率和銀行的融資風(fēng)險(xiǎn),延長核心企業(yè)付款賬期,創(chuàng)造了三方共贏的局面。

參考文獻(xiàn):

[1]曹文彬,黃少卿.基于供應(yīng)鏈金融的應(yīng)收賬款融資博弈分析[J].商業(yè)研究,2013(3):168173.

[2]胡躍飛,黃少卿.供應(yīng)鏈金融:背景、創(chuàng)新與概念界定[J].金融研究,2009(8):194209.

[3]閆俊宏,許祥泰.基于供應(yīng)鏈金融的中小企業(yè)融資模式分析[J].上海金融,2007(2):1416.