成本單元評估模型在公立醫院成本管理中的應用探索

2019-08-13 07:18:50楊中浩王賢吉黃玲萍劉雅娟

中國醫院 2019年7期

■ 宋 雄 楊中浩 王賢吉 黃玲萍 劉雅娟

隨著公立醫院改革的不斷深化,以“醫藥分開”改革為代表的一系列基于價值導向的改革政策持續落地,公立醫院發展面臨的外部約束不斷加碼,原有的粗放型成本管理已難以為繼。國家層面出臺的諸多文件中都明確要求,公立醫院要轉變運行機制,重視并落實好成本預算、成本控制,加緊實施全成本核算制度。近年來,公立醫院管理者對成本管理的重視程度不斷提高,但往往掣肘于缺乏有力的抓手和切入點。目前,許多公立醫院成本管理體系還游離于醫院整體管理體系之外,還沒有將成本管理與預算管理、績效管理等關聯起來,成本核算與分析不全面,缺乏有效的工具和方法,無法有效評估成本管理的成效,所采取的一些措施甚至與醫院發展戰略目標相悖而行[1]。具體實踐中,公立醫院在成本控制方面面臨的共同問題是,缺少對醫院在快速擴張和常態發展中加強成本控制方面的研究和預測,缺少對人力、物力、時間等成本的綜合考量和整體優化,并圍繞醫院發展戰略目標建立科學模型和精細措施[2]。而在現代企業管理中,以成本性態模型、成本決策模型等為代表的各類成本評估模型已廣泛運用,成為提升管理水平的抓手。基于此,上海XH醫院在實踐中借助波士頓矩陣(BCG Matrix)并對其進行改造,構建成本單元評估模型[3],根據模型分析結果對不同科室制定差異化成本管理策略和措施,使之成為撬動醫院精細化成本管理的有效杠桿。

1 成本單元評估模型構建方法

為準確反映各科室學科發展能力與成本管控水平之間的辯證關系,實現成本管理與醫院發展戰略目標的充分結合,上海XH醫院從學科發展、成本控制兩個維度出發,建立成本單元評估模型(將每個臨床科室視為一個成本單元)。在實際操作中,依據醫院發展戰略目標、外部政策環境變化等對模型中的指標進行調整,以實現成本動態管理。

1.1 構建學科發展水平量化評估指標體系

醫院委托專業咨詢機構,構建了包括核心業務、醫療質量、運營效率、學科人才4個一級指標的學科發展水平評估指標體系,每個一級指標再細化為服務、競爭、發展3個方面的二級指標,共包括35個三級指標(表1)。

1.2 構建成本控制水平量化評估體系

結合公立醫院改革政策要求和自身實際,依據成本類別設立了藥品成本、耗材成本、設備成本、管理后勤成本和人員經費5方面14項評估指標,作為臨床科室成本控制的主要內容(表2)。

1.3 根據學科發展、成本控制評估得分劃分象限

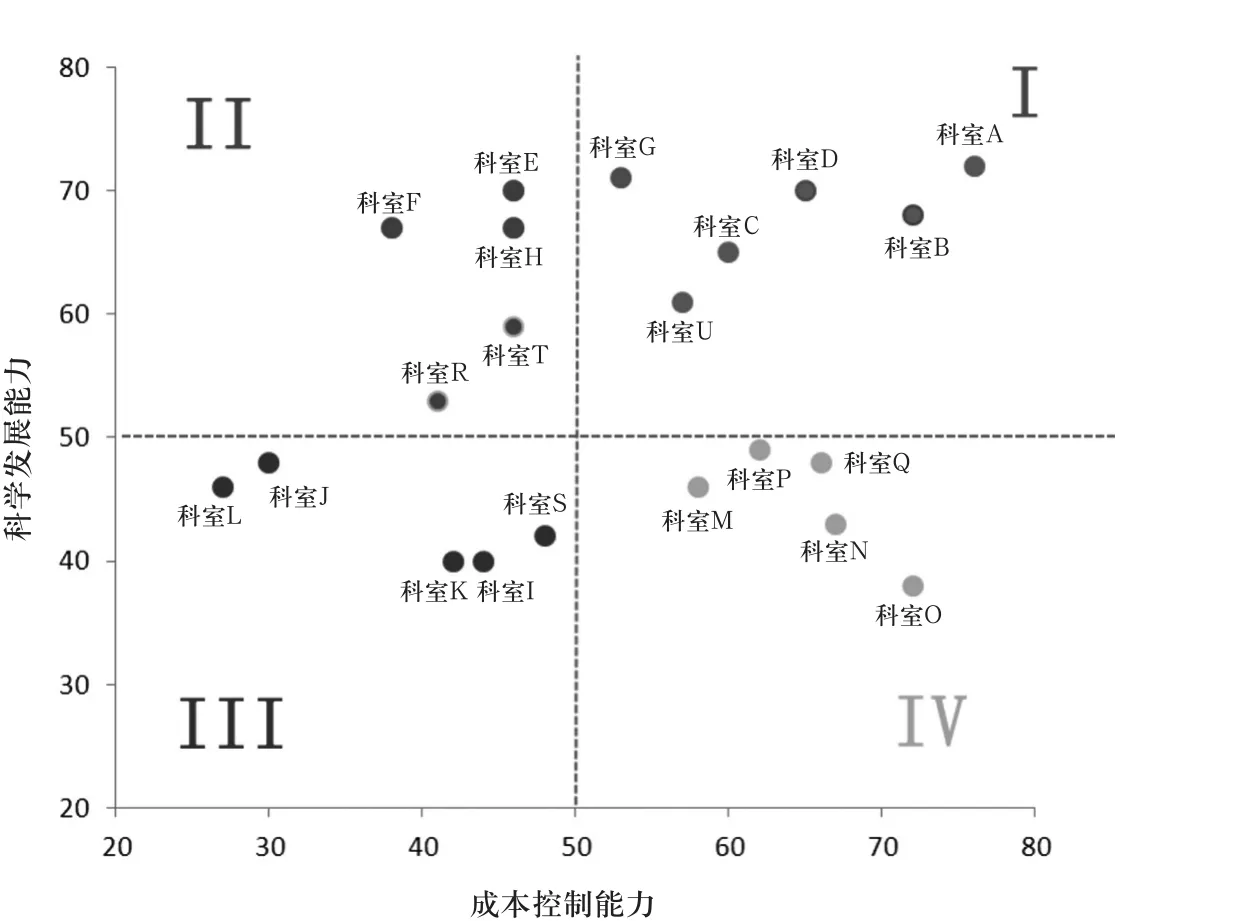

采用上述兩個評估指標體系,在明確每個指標權重的基礎上,按照管理目標要求制定詳細的指標計分方法,采用百分制對各臨床科室(成本單元)進行量化評分(表3)。根據評分結果將各臨床科室歸入4個象限(圖1)。(1)第Ⅰ象限,對應波士頓矩陣中的“明星業務”(stars),這些科室的學科發展水平較高,學科影響力較大,成本控制和運營效益較好,可稱之為“優勢科室”;(2)第Ⅱ象限,對應波士頓矩陣中的“問題業務”(question marks),這些科室學科發展水平較高,社會影響力和關注度與重點科室相當,但成本控制較差,運營效益不佳,可稱之為“關注科室”;(3)第Ⅲ象限,對應波士頓矩陣中的“瘦狗業務”(dogs),這些科室學科發展較落后,成本控制較差,可稱之為“薄弱科室”。(4)第Ⅳ象限,對應波士頓矩陣中的“現金牛業務”(cash cows),這些科室成本控制較好,運營效益較高,但學科水平不高,長期發展受限,可稱之為“潛力科室”。

2 依據模型分析結果制定差異化成本管理策略

根據成本單元評估模型的分析結果,結合上述4類科室的特點,分類設計不同的成本管理策略,并根據實際情況將控制屬性設定為強、中、弱,采取差異化管控措施。

表1 學科發展水平量化評估指標體系

表2 臨床科室成本控制水平評估指標體系

表3 各臨床科室評估得分情況(分)

圖1 成本單元評估模型中各科室象限分布情況

2.1 優勢科室

這類科室基本上均為醫院的重點科室,在策略選擇上適當加大其資源投入,放寬資源投入與業務量方面的配比區間,重點關注藥占比、耗材占比以及三、四級手術占比、重點病種數等體現科室內涵的結構性指標。同時,可適當放寬對醫護人員工資總額的控制。

2.2 關注科室

這類科室雖然具備較高的醫療服務能力和學科水平,但是在成本控制上給醫院帶來較大負擔,需要從成本管理角度進行較大幅度和較為長期的改革和細化,才能真正給醫院帶來效益。經過實地調研發現,科室耗材收入占比及耗材費用支出較高,是成本控制得分偏低的主要原因。對于該部分科室,針對其控制薄弱點可采用耗材成本管控方法予以控制,如尋找高值耗材替代品、部分可收費低值耗材采取一物一碼形式掃碼收費、調整安全庫存等。

2.3 薄弱科室

這類科室可細分為兩類:(1)處于衰退階段的傳統科室。在上海XH醫院的具體實踐中發現,這類科室往往以一些傳統的內科類科室為主,受區域老齡化、慢性病高發影響,藥占比較高,醫療服務能力也有待加強。對于這類科室,醫院可考慮選派成本管理專員下沉科室,加強成本管控工作。對于病源萎縮、處于明顯衰退狀況的科室,醫院可以對其進行必要的調整,如與其他科室進行整合。(2)處于起步階段的新興科室。這類科室以新興亞專科為主,由于還在初創階段,正處于資源投入旺盛期,醫療能力尚未完全發揮。因此,對于這類科室在開展成本控制時應特別注意其資源投入的可行性論證,關注其學科的定位和長期發展規劃。

2.4 潛力科室

這類科室的成本控制能力較強,運營效益好,如能提高醫療水平、實現品牌效應,未來有望打造為醫院新的特色業務。這類科室在策略選擇上,主要是制定好中長期發展規劃,加強學科品牌建設,可以適當考慮高端人才的引入和傾斜;對于其設備成本的投入,應從中長期考慮,積極做好論證工作(表4)。

3 討論與建議

3.1 成本單元評估模型具有較好的應用價值

該模型充分考量了各科室學科發展能力與成本管控水平之間的辯證關系,避免了成本管控“一刀切”、控制手段過于單一片面的情況。上海XH醫院在管理實踐中發現,如果從學科發展、成本控制兩個維度中選用其中一個維度單獨進行評價,其偏離度都很明顯;兩者結合進行雙維度評價,則可以較好地綜合反映公立醫院以科室為單位的成本單元總體管理水平,具備一定的戰略性,評價結果也比較客觀。例如,普遍被認為業績優良的科室E,經評估后發現,雖然其學科發展水平高、醫療服務能力較強,但成本控制水平較弱(主要是耗材成本控制較為薄弱),作為醫院業務收入最高的科室,其由于成本管控水平得分偏低而歸入到第Ⅱ象限,存在較大的改進空間;而科室Q作為規模較小的新興科室,雖然學科發展水平受醫院資源投入量少、建設周期短等影響并未體現出明顯優勢,科室業務收入也不高,但其成本控制水平較為出色,運營效益較好。醫院根據模型評估結果可及時調整相應的學科發展策略,通過對各象限科室制定更具針對性和可行性的成本管理措施,能夠起到較好的管理效果,因而具備較高的應用價值。

表4 不同象限對應科室的成本管理策略和措施

3.2 成本單元評估模型仍需不斷完善和改進

3.2.1 注意不同類型科室評估結果間的可比性。目前,公立醫院的臨床科室按照醫院管理需要有多種分類方法(如手術科室和非手術科室、平臺科室和非平臺科室等),需注意不同分類下變量設定的科學性,并依據科室分類進行變量的微調。例如,成本單元評估模型在用于非手術科室時,可將“重點手術”改為“重點操作”進行量化評估;應用于平臺科室時,可適當加入協作類指標進行平衡。在進行對比時,盡量避免將不同類別科室(如非手術科室和手術科室)進行比較。同時,由于該模型未充分考慮科室之間的互補性或協作性(如新生兒科與產科、消化內科與內窺鏡室等),因此評估結果并非絕對客觀,在應用時需要管理者對其分析結果的可比性予以足夠關注。

3.2.2 關注評估結果對外部政策的敏感性。部分成本單元評估模型中一些指標對外部政策影響有一定的敏感性。例如藥品零加成政策實施和醫療器械加價政策調整會對藥耗成本相關指標產生影響,醫療服務價格調整也會對醫療費用相關指標產生影響。因此,建議根據政策環境變化,及時對指標體系進行調整完善,適當增減指標權重和計分方式,并重新開展成本單元評估,更新成本管理策略和措施。

3.2.3 結合醫院公益性職能定位對評估結果進行修正。公立醫院承擔了包括薄弱學科建設、完成公共衛生任務和政府指令性任務(如對口支援)等在內的大量公益成本,部分臨床科室在業務開展過程中實質上也承擔了一定的公益成本。該部分公益成本應著重統籌考慮。特別對于一些公益性較強的科室和薄弱科室(如ICU、急診醫學科、兒科等),其資源投入往往較大但實際運營效果并不突出,運用模型進行評估的效果通常不盡如人意。因此,在針對該類科室制定相關策略時,醫院應著重考量其資源投入的具體方向,不能簡單限制資源投入、強調成本控制,而應在對公益性職能進行統籌考慮的基礎上,對評估結果進行及時修正。

3.2.4 從資源配置視角出發探索有效的成本管理策略。資源配置效率與成本管理策略的實施效果之間有直接關系。在實際操作中,應注重借助全面預算管理等手段,從資源配置角度出發,對醫院各類資源投入和產出進行量化分析,并以此為依據制定更加精細化的成本管理策略,優化資源配置。

猜你喜歡

寧波大學學報(理工版)(2022年4期)2022-07-08 05:12:02

華北理工大學學報(自然科學版)(2021年3期)2021-07-03 09:06:34

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

軍事文摘·科學少年(2017年4期)2017-06-20 23:29:09

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中央社會主義學院學報(2016年2期)2016-05-04 04:18:29

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54