中國外匯市場克服貶值恐懼

2019-08-10 10:03:32魏楓凌

證券市場周刊 2019年29期

關鍵詞:匯率

魏楓凌

被普遍視為敏感心理點位的美元兌在岸人民幣即期匯率整數關口“7”,在北京時間8月5日宣告打破。

在2019年上半年,易綱、周小川等人民銀行官員關于匯率并非必須守住7的發言,均淡化了整數關口的政策意義,為市場降低了心理負擔。在實際“破7”發生之后,市場也沒有出現恐慌情緒蔓延。

就在中美貿易談判陷入膠著之際,主管美國匯率政策的財政部在總統特朗普的授意之下將中國列為“匯率操縱國”。中國人民銀行發出了針鋒相對的嚴正聲明,直指美國“這一單邊主義行為不僅會嚴重破壞國際金融秩序,引發金融市場動蕩,還將大大阻礙國際貿易和全球經濟復蘇,最終會自食其果”。

這輪短暫而急促的貶值距離中國2015年推動“8·11”匯改已經過去將近四年時間。

在當時,中國金融市場一片兵荒馬亂,恐慌情緒傳染一度引起跨市場風險。而這一次境內金融市場沒有出現恐慌式拋售或是流動性緊張,居民部門也沒有涌現恐慌購匯的新聞,經歷了四年的政策打磨和市場錘煉,市場主體的逐漸成熟理性令市場呈現出更強的韌性。展望未來,市場主體對中國經濟、外匯市場的穩健發展以及匯率政策的有效性仍持有較高信心。

有序突破關口,未見恐慌情緒

在2015-2016年,市場主體對單邊走勢持有強烈預期,于是匯率貶值引起了市場恐慌。2018年的貶值雖然也有恐慌情緒,但是明顯較上一輪要弱。2019年這一輪貶值至今為止并沒有出現恐慌情緒。對比背后的經濟基本面、金融市場、外匯管理政策等多方面因素,市場可以認識到并非貶值必然會引起恐慌,在逐漸適應了區間波動的匯率走勢之后,富有彈性的匯率政策具備了實施基礎。

中金公司首席經濟學家梁紅指出,與2015-2016年相似的是,本次匯率貶值的宏觀背景是增長有所走弱、企業投資回報率下行、且貨幣寬松預期上升。

具體來看,2015-2016年間人民幣經過兩次以單日波幅衡量較大幅度的貶值——分別是2015年“8·11”匯改及之后兩個交易日、以及2016年年初。彼時,中國經濟經歷了多年制造業通縮及產能調整壓力,以及2015年下半年股市的大幅調整后金融條件緊縮的陣痛。從2011年至2015年間,名義GDP增速一路從18.4% 下降至7.0%,人民幣“基本面”偏弱。2019年以來,中美貿易摩擦再度升級,美國對中國出口兩次加征關稅,而國內金融監管“補短板”及繼續結構性去杠桿也壓制了經濟周期擴張,名義增速下降,核心通脹下行、增長預期也有所走弱。此外,這兩輪貶值都伴隨著各國股市和發達國家債券收益率走低,表明全球市場對貿易摩擦帶來的全球增長下行有所擔憂。

但在梁紅看來,現在與2015-2016年不同的是,本次人民幣調整的背景是貿易摩擦可能升級帶來的貿易條件惡化,從而更符合“順勢而為”的市場化調整原則,更有“公信力”。從資產價格表現看,似乎也未出現市場開始擔心外儲或基礎貨幣可能由此明顯減少的跡象。更值得注意的是,作為傳統“避險資產”的美元反而隨人民幣一起貶值,梁紅認為,這顯示第三波商品加征關稅可能對美國宏觀經濟走勢的相對沖擊不亞于中國。

此外,很重要的一點是政策環境。當前中國國際收支政策在經歷了幾年的修補打磨之后更加全面。逆周期因子的引入也降低了市場的羊群效應。近幾年政策部門加強與市場溝通和教育,也使得市場主體能更好地理解與適應匯率波動。

工銀國際首席經濟學家程實還指出,在2016-2018年,匯率空頭所遭受的慘重損失,也使得本次“破7”前的看空情緒大幅收斂。

人行回擊美“匯率操縱論”

就在“破7”前一天,也就是8月4日,美國總統特朗普發布推特稱,將從9月1日起對價值3000億美元的中國商品加征10%的關稅。在8月1日和2日,盡管中美貿易談判消息面平靜,但是在外匯市場紛紛以跟隨降息、本幣貶值來應對美聯儲僅25BP的降息之際,人民幣匯率其實已經顯示出了短期內加速貶值的勢頭,日K線兩個交易日走出向上的跳空缺口,8月5日當天則是連續的第三個跳空缺口。

在人民幣匯率“破7”當晚,美國股市大幅下跌。隔日,也就是8月6日,美國財政部將中國列為“匯率操縱國”。美國財政部在聲明中稱,這一認定決定是財政部部長姆努欽“在特朗普總統的主持下”(under the auspices of President Trump)做出的。據美方聲明中稱,美國財政部將與IMF尋求合作以排除中國借出近期“操縱行為”獲得的比較優勢。

這是近25年來美國首次認定中國為“匯率操縱國”。人民銀行下午3點發布公告稱,對此深表遺憾。

人民銀行指出,這一標簽不符合美財政部自己制訂的所謂“匯率操縱國”的量化標準,是任性的單邊主義和保護主義行為,嚴重破壞國際規則,將對全球經濟金融產生重大影響。

根據美國財政部2019年5月最新修訂的標準,匯率操縱國需要滿足的標準包括該經濟體經常賬戶順差占GDP比重高于2%,該經濟體至少6個月單邊干預本幣匯率且買入外幣占GDP比重高于2%,對美國貨物貿易總量超過400億美元。

人民銀行表示,中國實施的是以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,在機制上人民幣匯率就是由市場供求決定的,不存在“匯率操縱”的問題。2019年8月以來,人民幣匯率出現一定幅度貶值,主要是全球經濟形勢變化和貿易摩擦加劇背景下市場供求和國際匯市波動的反映,是由市場力量推動和決定的。

人民銀行在公告中表示,中國一直以來致力于維護人民幣匯率在合理均衡水平上基本穩定,這一努力在國際社會眾所周知。根據國際清算銀行公布的數據,2005年初至2019年6月,人民幣名義有效匯率升值38%,實際有效匯率升值47%,是二十國集團經濟體中最強勢的貨幣,在全球范圍內也是升值幅度最大的貨幣之一。在剛剛結束的國際貨幣基金組織對中國的第四條款磋商中,國際貨幣基金組織指出,人民幣匯率大體符合基本面。在1997年亞洲金融危機和2008年全球金融危機中,中國一直承諾人民幣匯率保持穩定,有力地支持了國際金融市場穩定和全球經濟復蘇。2018年以來,美國不斷升級貿易爭端,中國始終堅持不搞競爭性貶值,中國沒有也不會將匯率作為工具來應對貿易爭端。

人民銀行認為,美方不顧事實,無理給中國貼上“匯率操縱國”的標簽,是既損人又害己的行為,中方對此堅決反對。人民銀行強調,美國這一行為不僅會嚴重破壞國際金融秩序,引發金融市場動蕩,還將大大阻礙國際貿易和全球經濟復蘇,最終會自食其果。人民銀行還指出,美國這一單邊主義行為還破壞了全球關于匯率問題的多邊共識,會對國際貨幣體系的穩定運行產生嚴重的負面影響。基于上述風險,人民銀行表示,“奉勸美方懸崖勒馬、迷途知返,回到理性和客觀的正確軌道上來。”

人民銀行最后強調,中國將繼續堅持以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,保持人民幣匯率在合理均衡水平上的基本穩定。

在以往貶值發生時,美方的態度通常也是激烈反對,這次也不例外。但是縱觀世界各國,沒有哪個國家會完全放棄自主的匯率政策。這次人民銀行不卑不亢的回應,不僅體現了“以我為主”的政策思路,也有助于降低基于美方指控的貶值恐懼。

在8月6日早間,人民銀行還曾發布公告稱,為完善香港人民幣債券收益率曲線,將于2019年8月14日在香港發行兩期人民幣央行票據,總發行量為300億元,其中3個月期央行票據200億元,1年期央行票據100億元。

美元/人民幣中間價8月7日開在6.9996,在岸與離岸即期匯率雖然仍在7上方,但沒有創出新高。

中國經濟展現韌性

人民銀行行長易綱在人民幣匯率“破7”之后隨即發表談話,他稱,“當前,中國經濟穩中有進,經濟增速在主要經濟體中位居前列,展現出了巨大的韌性、潛力和回旋余地。國際收支總體平衡,外匯儲備充足,外匯市場上套期保值的企業越來越多,中國和主要發達經濟體的利差處于合適區間,能夠支撐人民幣匯率的基本穩定。”

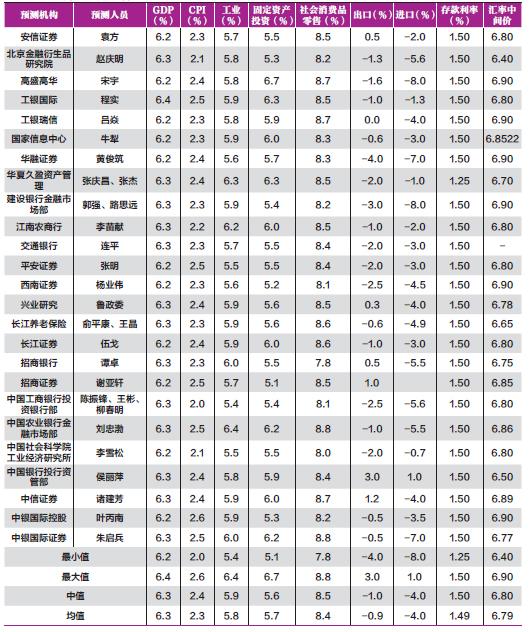

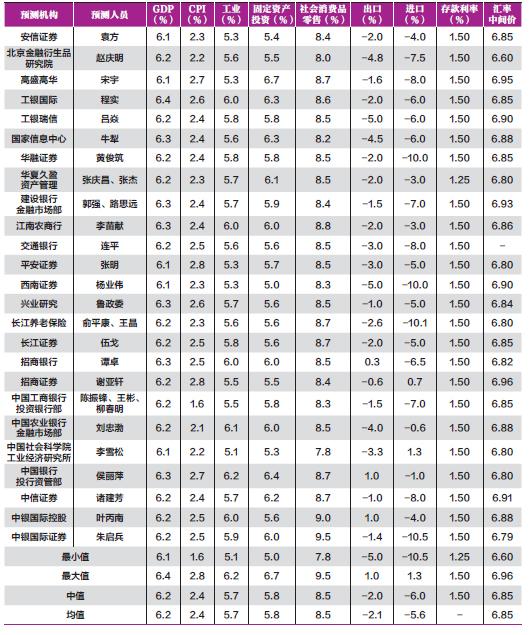

根據《證券市場周刊》進行的“遠見杯”宏觀經濟預測調查,市場機構對三季度GDP增速預測中值為6.2%,全年增速預測中值為6.3%(見表1,表2)。這意味著經濟增速在三季度將確認年內的低點,四季度有可能出現小幅的景氣回升。

表1:“遠見杯”中國宏觀經濟2019年三季度預測

表2:“遠見杯”中國宏觀經濟2019年全年預測

在通貨膨脹的預測方面,市場機構對于三季度和全年CPI的預測中值都是2.4%,這意味著二季度已經是通脹的高點,但下半年CPI回落幅度不會很大,還維持在相對高的水平。結合市場機構對通脹的預測來看匯率,由于目前還沒有完全消除CPI上漲的壓力,因此如果匯率繼續貶值,無疑會增加進口成本,提升物價上行壓力,很顯然從中央銀行的角度看并不會希望人民幣繼續貶值。

市場機構預測認為,10年期國債收益率三季度在3%,年底在3.1%。這一水平較目前十分接近。可以看出,市場并不認為債券牛市還能持續。人民銀行行長易綱也曾指出,目前中國國債收益率和發達國家之間的利差處在舒適的水平。利率下降固然可以刺激投資,但穩匯率又要求保持一定的利率水平,因此債券牛市可能甚至連下半場都已經不能算,而是已經接近尾聲了。

易綱在談話中還表示,人民銀行和外匯局將保持外匯管理政策的穩定性和連續性,保障企業和個人等市場主體合理合法的用匯需求。此外,人民銀行將深化外匯領域改革開放,進一步提升跨境貿易投資自由化便利化水平,服務實體經濟發展和國家全面開放新格局。

“無論是從中國經濟的基本面看,還是從市場供求平衡看,當前的人民幣匯率都處于合適水平。雖然近期受到外部不確定性因素影響,人民幣匯率有所波動,但我對人民幣繼續作為強勢貨幣充滿信心。人民銀行完全有經驗、有能力維護外匯市場平穩運行,保持人民幣匯率在合理均衡水平上基本穩定。”易綱說。

市場料人民幣后市企穩

“遠見杯”調查還顯示,市場機構對三季度美元中間價預測中值為6.85,最大值為6.96,年底為6.79,最大值為6.9。這一預測意味著市場并不認為中間價將會突破7,現在人民幣的貶值壓力已經有序釋放,未來將會重新企穩走強。

交通銀行金融研究中心首席研究員唐建偉表示,近期銀行結售匯逆差并未顯著加大,外匯儲備穩中有升,中國跨境資金流動基本穩定,有助于人民幣匯率的穩定。此外,美元指數在美聯儲議息會議后高位回落,貿易摩擦再度升級,加之美國經濟加速放緩,市場對美聯儲降息預期較強,美元指數可能繼續小幅回調,而中美10年期國債利差近期穩步擴大,一定程度上有助于人民幣匯率的穩定。

對于企業和個人面對匯率貶值的應對措施,唐建偉進一步表示稱,企業應做好風險對沖和套期保值,避免匯率風險,但更多應該聚焦主業,做強主業來抵御市場波動的風險,財管部門應以財務核算為主,不要將過多精力放在判斷或投機匯率趨勢上;居民大部分資產是人民幣資產,而人民幣的購買力長期保持穩定上升趨勢,在當前高點,不宜跟風換匯。

作為匯率彈性進一步增強的準備工作,中國當前需要協調推進利率市場化改革,明確央行的利率錨。

程實指出,數據顯示,5月至今,離岸人民幣匯率的“6個月遠期-即期”價差在趨勢上保持平穩,在水平上低于2018年均值。這也驗證了,本次“破7”不是預期驅動的“心魔”兌現,而是基本面驅動的順勢調整。因此,“破7”之后,通過一系列雙向波動,新的匯率底線有望漸次浮現,匯率運行的長期穩定態勢不會改變。

“長遠看,從匯率改革的角度,人民幣匯率不再固守某個點位,成為貨幣政策調節和應對基本面變化的有效工具,不失為有利之舉。”梁紅在研究報告中指出。

展望未來,程實預計,人民銀行料將堅持兩方面的政策立場。“其一,對外而言,匯率政策著力將貶值預期控制在合理范圍,持續抑制做空人民幣的投機行為,促使匯率穩健地向均衡水平調節。這將保持‘破7后人民幣匯率的調整繼續由基本面驅動,而非重蹈貶值心魔的覆轍。其二,對內而言,貨幣政策將堅持以我為主。為消解貿易摩擦升級的沖擊,貨幣政策有望進一步加碼穩增長,定向降準和調降OMO、MLF利率將值得期待。”

除了宏觀調控的政策考量,再從金融改革的政策出發,興業銀行首席經濟學家魯政委認為,首要工作是需要協調推進利率市場化。他指出,經驗研究表明,在資本自由流動的情況下,匯率大致跟隨利差波動,因此作為匯率彈性進一步增強的準備工作,中國當前需要協調推進利率市場化改革,明確央行的利率錨。

魯政委進一步指出,人民銀行還需要建立防范羊群效應的預期引導機制。“考慮到匯率對經濟逆反之可能,單純的利差引導可能并非完全有效,可能還需要進一步探索符合國際慣例、并結合國內實際的預期引導機制。因為對于匯率來說,均衡可能是多重的。”

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16