中國商業銀行非利息收入現狀及發展建議

2019-07-25 02:31:58潘家坪

中國林業經濟 2019年4期

韓 宇,潘家坪

(南京林業大學 經濟管理學院,南京 210037)

對于非利息收入對商業銀行經營績效的影響,學術界存在爭議。房紅(2012)通過分析招商銀行2002—2006年經營數據,研究商業銀行非利息收入在營業收入中占比與股權收益率的關系,發現存在明顯的正相關,非利息收入在營業收入中的占比的短期波動對商業銀行經營績效的短期波動存在重要影響。而黃永興等(2016)分析了非利息收入與城市商業銀行經營績效的關系,發現非利息收入占營業收入的比重的增加反而會顯著降低城市商業銀行的績效水平。

但不可否認的是,發展非利息收入在一定程度上的確會增加商業銀行的利潤來源,從而降低風險。對中國商業銀行非利息收入的研究,可以更好地發現中國商業銀行存在的問題,并對此提出發展建議。

1 非利息收入現狀分析

1.1 分組規則

本文選取了10家A股上市銀行,將之分為兩組進行對比,第一組為國有控股銀行,分別文交通銀行、農業銀行、工商銀行、建設銀行;第二組為非國有控股銀行,分別為中國銀行、平安銀行、華夏銀行、北京銀行、南京銀行、寧波銀行。

本文以各家商業銀行在A股披露的年度報告為數據原始來源,研究樣本的觀測期為2010—2017年。

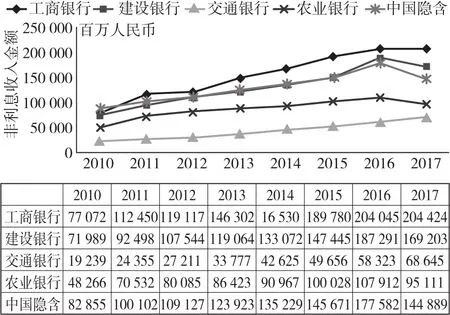

圖1 2010—2017年國有控股銀行非利息收入總額變化

1.2 國有控股銀行分析

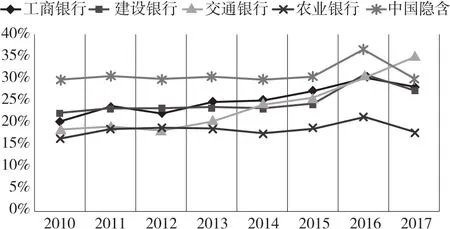

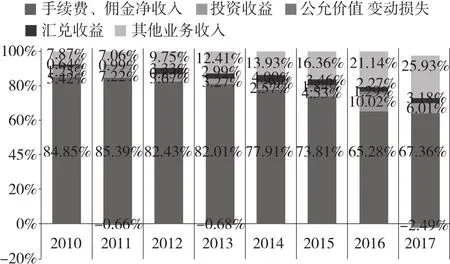

從2010—2017年的非利息收入總額變化(見圖1)看,五家國有控股銀行都呈現了逐漸的上升態勢。工商銀行的增長幅度最大,從2010年的770億到2017年的2044億,增長了165%,表明非利息收入增長的巨大潛力,可以為商業銀行營業收入增長提供強大動力。從非利息收入占營業收入比重來看(見圖2),雖然2017年4家銀行非利息收入占比降低,但仍然持一個上升的趨勢。其中中國銀行在2016年達到五大行非利息收入占比最大值37%。除農業銀行外,其他四行非利息收入占比均已達到了30%左右,農業銀行需加快向多元化業務運營模式轉型升級,跟上市場的步伐。而從非利息收入結構變化(見圖3)可以明顯看出,雖然手續費、傭金凈收入仍然占到非利息收入一半以上的比重,但處于逐漸下降的趨勢,表明商業銀行非利息收入結構正在逐漸優化。其他業務收入增速較快,投資收益、公允價值變動損失、匯兌收益占比也有小幅度的上升。

1.3 股份制銀行分析

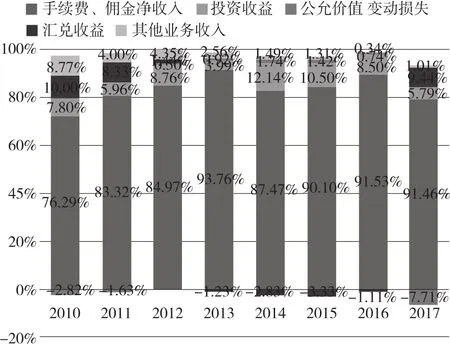

從2010—2017年的非利息收入總額變化(見圖4)看,除南京銀行的非利息收入增長較低外,另外四家非國有控股銀行的非利息收入都有非常顯著的增加,其中平安銀行增長最多,由2010年的21億增長到2017年的318億,增長1514%,說明非國有控股銀行的非利息收入有著巨大的增長空間。從2010—2017年的非利息收入占比變化(見圖5)來看,五家非國有控股商業銀行都有巨大的占比增幅,從2010年的10%左右增長到2017年的25%左右,其中華夏銀行和寧波銀行在2010—2017年間,非利息收入占比都增長了21%,寧波銀行在2017年達到五家銀行的非利息收入占比峰值35%。但是從非利息收入結構變化(見圖6)來看,五家股份制銀行的情況不容樂觀,手續費、傭金凈收入占比在90%左右,其他的收入占比過小,商業銀行非利息收入對于手續費、傭金凈收入的依賴性過高,其他收入占比過小,非國有控股銀行應該盡快完成優化非利息收入結構,跟上市場的步伐。

圖2 2010—2017年國有控股銀行非利息收入占比變化

圖3 2010—2017年國有控股銀行非利息收入結構變化

1.4 非利息收入對比分析

從規模來看,相對于非國有控股銀行,國有控股銀行非利息收入規模較大,這得益于國有控股銀行自身規模較大從而產生的規模效應。但國有控股銀行非利息收入規模增長速度較為緩慢,這也限制了非利息收入規模的進一步擴大。非國有控股銀行得益于規模較小,近幾年增長速度較快。但中國商業銀行非利息收入規模占營業收入的比重仍然和世界知名銀行有著不小的差距。

從結構來看,雖然國有控股銀行結構比非國有控股銀行更加完善,但都處于較為不均衡的狀態,增加了商業銀行的風險。手續費、傭金凈收入在營業收入中占比高達80%,處于相當高的位置。投資收益、其他業務收入等項目發展較為緩慢,有極大的上升空間。

圖4 2010—2017年非國有控股銀行非利息收入總額變化

2 國有商業銀行非利息收入問題

本文在對國有控股銀行和其他股份制商業銀行的各自分析以及相互對比后,得出如下結論:

2.1 我國商業銀行非利息收入的占比偏低

雖然2010—2017年間,中國商業銀行非利息收入業務發展較快,規模逐漸增加,占比在迅速提升,目前非利息收入占營業收入占比在30%左右,但仍與美國摩根大通銀行、美國銀行等50%左右非利息收入占比有著巨大差距。我國商業銀行仍然十分依賴利差收入,非利息收入業務有很大的發展空間。

2.2 我國商業銀行非利息收入業務的結構較為單一

在對國有控股銀行和非國有控股銀行的對比中發現,中國商業銀行的非利息收入業務的結構單一,非國有控股銀行的手續費、傭金凈收入占比高達90%,就算是結構相對較平均的國有控股銀行,手續費、傭金凈收入占比也達到了80%左右。說明我國商業銀行非利息收入的結構較為單一,非利息收入結構有待優化。此外,因為我國商業銀行綜合化經營的不斷推動,商業銀行利潤表中出現一些混業性質的收入,如保險收入等,雖然占比不高,但由于國內監管較嚴,混業業務無法有效發展,因此可將混業經營作為改善商業銀行非利息收入結構的一個突破點。

2.3 中國商業銀行非利息收入增長對凈利息收入的依賴性較大

中國商業銀行非利息收入結構中,之所以手續費、傭金凈收入占比最高,主要原因還是手續費和傭金凈收入這項業務是基于傳統的信貸業務產生的。這也就使得非利息收入的規模依賴于銀行的存貸業務的規模,也使得小規模的銀行非利息收入結構中手續費、傭金凈收入占比更大。非利息收入對利息收入的依賴性強,也就削弱了商業銀行在凈利息收入較低時,用非利息收入維持利潤規模的能力,提高了商業銀行的風險。

圖5 2010—2017年非國有控股銀行非利息收入占比變化

圖6 2010—2017年非國有控股銀行非利息收入結構變化

3 商業銀行非利息收入改進建議

3.1 進一步提高非利息收入規模

雖然提高非利息收入對商業銀行經營績效的影響在學術界存在爭議,但利息收入受利率變動和經濟周期的影響很大,提高非利息收入規模可以降低商業銀行的經營風險。目前中國商業銀行非利息收入占比在30%左右,有很大的上升空間,發展非利息收入對提高商業銀行利潤的潛力巨大。無論是國有控股銀行還是非國有控股銀行,發展非利息收入都有助于商業銀行進一步提升利潤規模,降低商業銀行風險。

3.2 優化非利息收入結構

當前商業銀行非利息收入仍然以手續費、傭金凈收入為主,占比高達80%左右,結構不平衡現象較為嚴重。而在投資收益、其他業務收入等方面,目前占比較少,發展潛力巨大。對于國有控股銀行,因其規模較大,只需維持手續費、傭金凈收入的優勢,保持穩定即可。而目前投資收益的占比只占到10%以內,對商業銀行的經營績效影響不大,可以進一步加大力度發展投資業務,隨著我國利率市場化的進行、金融開放程度的加深以及人民幣國際化的推進,我國國有控股銀行應抓住機遇,積極地堅持“走出去”的方針,通過各種途徑進行對外投資。而對于非國有控股銀行,因規模較小,手續費、傭金凈收入業務的成本較高,大力發展此類業務反而會拖延住商業銀行的發展腳步。對于這些銀行來說可以發展成本更低的業務,如理財業務、金融服務等,通過這些低成本業務的增長擴大商業銀行非利息收入規模。

3.3 降低對手續費、傭金凈收入的依賴性

手續費、傭金凈收入在非利息收入中占比越高,表明非利息收入與傳統存貸收入的相關性越強,商業銀行對手續費、傭金凈收入的依賴性越強,風險也就越大。商業銀行管理者應進行非利息收入業務創新,在制度允許的前提下發展各種非利息業務,提高其他業務在非利息業務中的占比,降低非利息收入對手續費、傭金凈收入的依賴性,降低商業銀行風險。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31