股票市場行業指數波動溢出效應實證分析

2019-07-08 02:10:06周云龍胡良劍

經濟研究導刊 2019年15期

周云龍 胡良劍

摘 要:在中國股票市場,一個行業的波動不僅受到自身前期波動的影響,而且還受到其他行業歷史波動的影響,這種波動的傳導稱為波動溢出效應。基于VAR模型的廣義預測誤差方差分解方法,利用Matlab軟件對2006年1月至2018年1月具有代表性的10個不同行業指數的波動溢出效應進行研究,發現股市各行業之間聯系十分緊密,尤其是在2015年股災前后,總波動溢出指數達到了最高點。同時,計算機行業是市場中波動性的主要貢獻者,而且計算機對通信行業,以及建筑材料行業對房地產行業具有長期正向的波動溢出效應。

關鍵詞:行業指數;波動溢出效應;VAR模型;方差分解

中圖分類號:F830.91 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0083-03

中國股票市場在三十余年的發展歷史中,有漲有落,有進有退,總體還是呈上升趨勢。股票價格或收益率的波動性是否受到行業因素的影響,各行業股票價格指數的波動性呈現怎樣的變化特征,各行業的波動性之間有無協同變化的規律等問題始終是投資決策者關心的熱點問題。在不同經濟形勢下,各行業的發展及其相互關系的影響是投資者在進行行業投資決策、資產配置必須要考慮的內容。

從相關文獻來看,波動溢出效應是近些年來國內外的一個研究熱點。Diebold&Yilmaz研究了1999年1月至2010年1月期間每天美國股市、債市、匯市和大宗商品市場的波動溢出效應,結果顯示,盡管四個市場在樣本期間有顯著的波動,但跨市場波動溢出效應都相當有限[1]。直到2007年開始的全球金融危機爆發,特別是2008年9月雷曼兄弟(Lehman Brothers)宣布破產后,從股市向其他三個市場的這種跨市場波動溢出效應才更加凸顯出來。Bhowmik R.& Abbas G.&Wang S.Y.考察了亞洲6個新興國家(孟加拉國、中國、印度、馬來西亞、菲律賓和韓國)間股市的傳染性和相互依賴性,研究表明,在危機前、危機中和危機后時期,波動率和回報溢出效應的表現隨著時間的推移會有很大不同[2]。

一、模型說明

為了分析行業指數間的波動溢出,本文使用Diebold& Yilma基于VAR(Vector Autoregression)模型提出的廣義預測誤差的方差分解方法[1]。VAR(p)模型的定義式為:

二、實證分析

行業指數可以用來度量該行業的波動程度及分析股票市場的走勢。我們選取申銀萬國公司(簡稱申萬)發布的一級行業指數作為研究對象。由于申萬行業分類種類繁多,數據龐大,我們只選其中具有代表性的農林牧漁、采掘、建筑材料、建筑裝飾、房地產、銀行、非銀金融、計算機、傳媒、通信共10個申萬一級行業指數進行研究,時間窗口為2006年1月2018年1月,共2 939個交易日,數據取自于天軟科技(Tinysoft金融分析.NET)數據倉庫。

為了得到波動溢出指數,首先需要計算出行業指數每天的市場波動率,我們采用Parkinson[3]提出來的算法,利用行業指數每日的最高價、最低價來計算每日的波動率,計算公式如下:

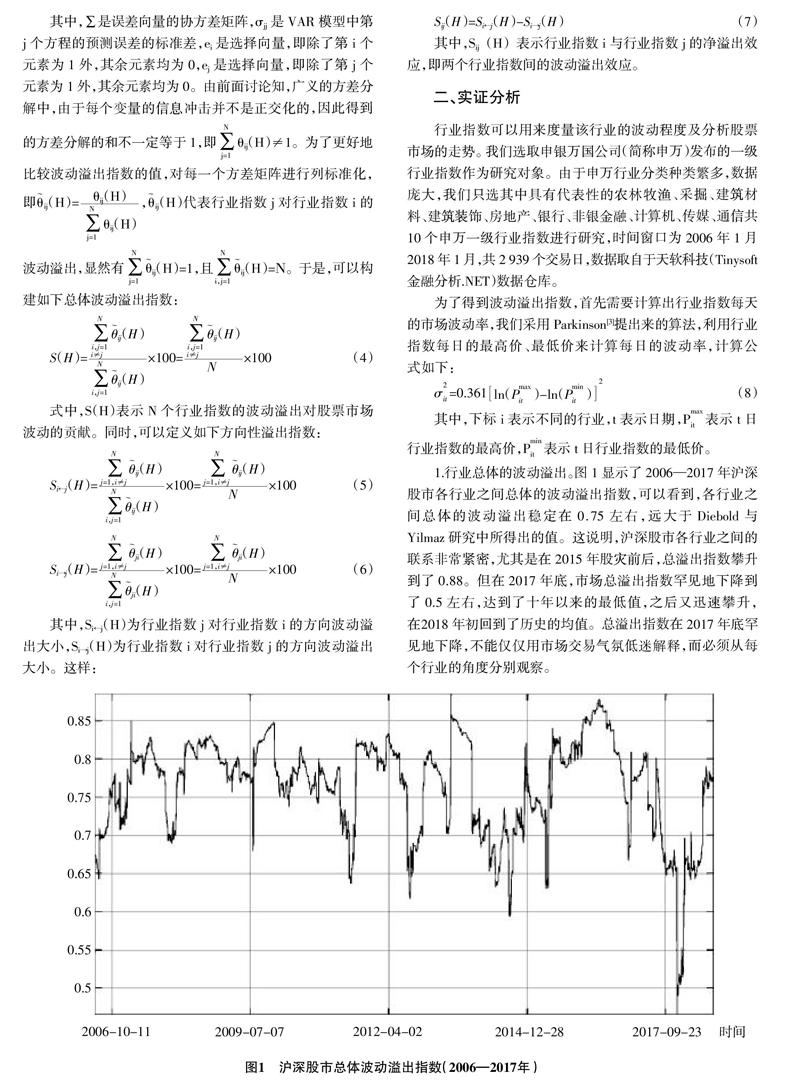

1.行業總體的波動溢出。圖1顯示了2006—2017年滬深股市各行業之間總體的波動溢出指數,可以看到,各行業之間總體的波動溢出穩定在0.75左右,遠大于Diebold與Yilmaz研究中所得出的值。這說明,滬深股市各行業之間的聯系非常緊密,尤其是在2015年股災前后,總溢出指數攀升到了0.88。但在2017年底,市場總溢出指數罕見地下降到了0.5左右,達到了十年以來的最低值,之后又迅速攀升,在2018年初回到了歷史的均值。總溢出指數在2017年底罕見地下降,不能僅僅用市場交易氣氛低迷解釋,而必須從每個行業的角度分別觀察。

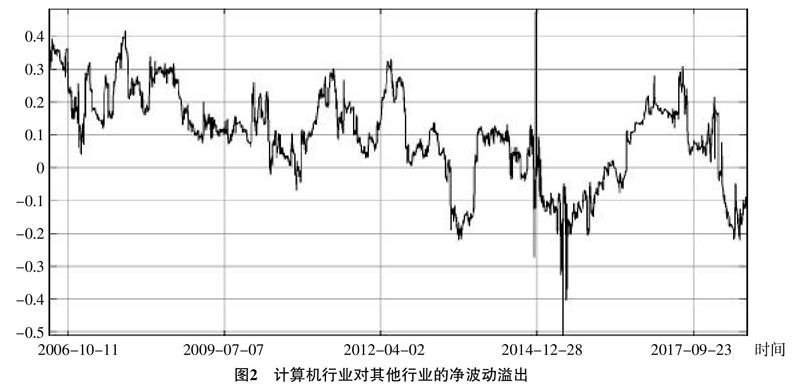

2.行業間的凈波動溢出。通過觀察國民經濟中幾個最重要的行業,即計算機、房地產和農林牧漁行業的波動溢出指數在樣本期內的變化,我們發現計算機行業的整體上對市場的波動溢出大于其他任何行業,凸顯了信息科技行業快速迭代、競爭激烈、不穩定的特點。投資者對于互聯網等信息科技行業的熱情,以及信息科技行業對其他行業的重塑也一定程度上使計算機行業成為市場中波動性的主要貢獻者。與其他行業相比,計算機行業的凈波動溢出指數維持在0.2—0.3的高值,在股災時期略有回落。銀行業主要接收其他行業的波動溢出,但在股災前后也經歷了劇烈的變化,最高時凈波動溢出達到0.6。農林牧漁行業雖然在市場中受關注程度通常不高,但是在近年對市場的波動溢出達到了0.6的十年最高值。

3.兩兩行業間波動溢出。最后,我們篩選了一些具有聯系的不同行業指數并觀察了行業指數之間兩兩的波動溢出指數。從圖3可看出,計算機和通信行業波動溢出在2013年左右開始出現反轉。在此之前,計算機行業長期對通信行業具有正的波動溢出作用。近年來,由于移動互聯網和4G、5G通信技術的發展,計算機行業受到智能手機等輕便智能設備的沖擊越來越明顯,受通信行業波動影響不斷增加。建筑材料行業長期對房地產業具有正向溢出作用,并具有較強的周期性。而近年來隨著供給側改革、去產能化政策的影響,建筑材料行業的縮量對房地產業產生越來越劇烈的沖擊,因此對房地產市場的波動溢出也更加變得不規則且劇烈。

三、結論

本文對股票市場各行業指數的波動溢出效應進行了實證分析,總結如下:第一,滬深股市各行業之間的聯系非常緊密,尤其是在2015年股災前后,總溢出指數攀升到歷史最高點。但在2017年底,市場總溢出指數罕見的下降到了近十二年以來的最低值,之后又迅速攀升,在2018年初回到了歷史的均值。第二,計算機行業整體上對市場的波動溢出大于其他任何行業,凸顯了信息科技行業快速迭代、競爭激烈、不穩定的特點。銀行業主要接收其他行業的波動溢出,但在股災前后也經歷了劇烈的變化。農林牧漁行業雖然在市場中受關注程度通常不高,但是在近年對市場的波動溢出達到了0.6的十年最高值。第三,計算機行業對通信行業具有長期的正向波動溢出作用,建筑材料行業長期對房地產業具有正向溢出作用,并具有較強的周期性,房地產長期對銀行業具有波動正溢出作用,即使在股災前后也是如此,銀行業在2018年左右開始對房地產行業指數施加正的波動溢出。

參考文獻:

[1] ?Diebold F.X.,Yilmaz K.Better to Give than to Receive:Predictive Directional Measurement of Volatility Spillovers[J].International Journal of Forecasting,2012,(1):57-66.

[2] ?Bhowmik R.,Abbas G.,Wang S.Y.Return and Volatility Spillovers Effects:Study of Asian Emerging Stock Markets.Journal of Systems Science and Information,2018,(2):97-119.

[3] ?Parkinson M.The Extreme Value Method for Estimating the Variance of the Rate of Return.Journal of Business,1980,(1):61-65.

[責任編輯 陳丹丹]