基于DEA模型的創業板上市公司超募資金使用效率評價

2019-07-08 02:10:06翟丹丹章文芳

經濟研究導刊 2019年15期

翟丹丹 章文芳

摘 要:以2013年創業板超募現象顯著的企業為研究樣本,利用DEA方法分析超募資金使用效率。結果發現,超募資金使用效率整體水平低下,規模效率偏低是主要原因;創業板上市公司整體處于規模效率遞增階段,投入冗余和產出不足現象較嚴重,主要是由于研發投入過高,閑置資金量較大,企業規模較小。為了提高超募資金使用效率,在實證結果分析的基礎上提出相應的對策建議。

關鍵詞:超募資金;DEA模型;效率評價

中圖分類號:F830.91 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0086-04

引言

2009年10月籌備十年的創業板成功開市,標志著我國證券市場邁入了嶄新的時代,為無法在主板上市的中小企業提供了高效融資渠道,截至2017年底,已有711家企業成功登錄創業板。創業板上市后的兩三年內,股民期待度極高,但繼而出現的“三高”(高市盈率、高發行價、高超募)現象一直為各界所詬病。2010年出現的十大超募王籌集的天價資金令人咂舌,其中國民技術以19.65億元的超募金額,585.58%的超募率創下創業板超募兩項紀錄。十年內,創業板超募屢見不鮮,2018年4月浙江核新同花順網絡信息股份有限公司因使用超募資金購買保本理財產品高達16 323萬元,超出股東大會授權額度15 000萬元,違反超募資金使用相關規定,收到深交所監管函,這樣的事件不禁讓人懷疑企業對超募資金的使用效率究竟如何。本文通過分析超募資金使用,旨在尋求提高超募資金使用效率的有效策略,試圖為中小企業進一步發展做一些嘗試。

一、文獻綜述

第一,超募資金使用途徑。創業板信息披露業務備忘錄第1號規定,超募資金只能用于主營業務相關的活動,但實際主要用于四方面。一是補充流動性,企業更傾向于采取激進的分紅政策,給公司業績帶來顯著的負面影響(張路、羅婷、岳衡,2015)。二是償還貸款,減少財務支出,降低利息費用(李文紅,2015)。三是過度投資,超募率越高,過度投資可能性越高(方軍雄、方芳,2011),且非國有企業過度投資顯著高于國有企業(夏蕓、徐欣,2012)。四是增加高管薪酬,超募公司高管整體收益高于非超募公司(趙剛、梁上坤、王衛星,2017)。

第二,資金使用效率評價。資金使用效率評價方法選擇主要集中在結構方程模型和DEA方法。結構方程模型一般用于研究資金使用效率與某些變量之間的相互關系,比如公司治理特征(蔣海燕、謝柳芳,2015)和無形資產(朱永明、武金彩,2015)與資金使用效率的關系。DEA方法是被使用頻率最高的方法,其中使用傳統DEA方法(屈盛磊、馬廣奇,2015)分析超募資金使用效率以及將廣義DEA和三階段DEA結合起來的廣義三階段DEA方法來評價金融業資金使用效率(粟芳、初立蘋,2015;唐旭茂、粟芳,2015)。資金使用效率評價指標選取分為單一指標和復合指標。單一指標主要選取經濟增加值EVAL(朱永明、武金彩,2015),以及主營業務的超募金額與超募金額的比值(陳見麗,2012)。復合指標中投入指標選取資產負債率(屈盛磊、馬廣奇,2015)和資本性負債率(粟芳、初立蘋,2015;唐旭芳、粟芳,2015)較多,產出指標以凈資產收益率(屈盛磊、馬廣奇,2015;唐旭芳、粟芳,2015)和總資產收益率(粟芳、初立蘋,2015)選取為主。

第三,超募現象的隱患和危害。首先,從企業角度,從需要融資到一夜擁有巨額資金,易盲目使用降低資金效率(向顯湖、朱艷、杜倩倩,2010)。K.Srinivasa Reddy(2015)和Jirapun Chorruk&ndrew C.Worthington(2013)分別考察印度和泰國上市公司IPO后的企業績效時指出,IPO短期會帶來積極的回報,但長期會使企業陷入虧損境地。其次,從投資者角度,增加投資風險,打擊投資者信心(向顯湖、朱艷、杜倩倩,2010),且剩余閑置資金監管不嚴,易損害中小股東權益(張路,2015)。最后,從市場角度,資源配置失衡,導致真正需要資金的企業無人問津,資本市場靠炒作股價維持,最終導致市場動亂甚至退后(朱平平、馬廣奇,2013)。

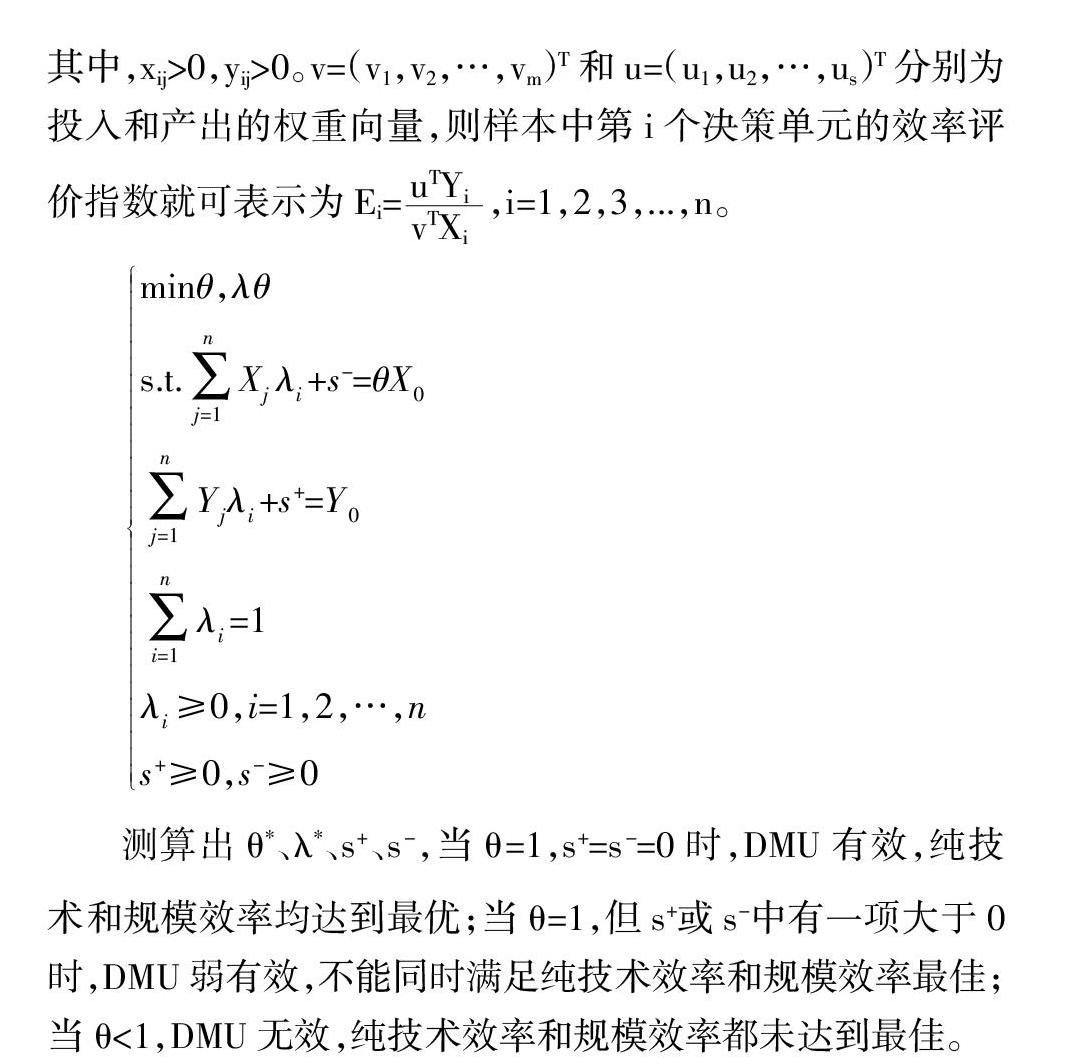

二、模型簡介

(一)DEA模型構建

(二)指標選取

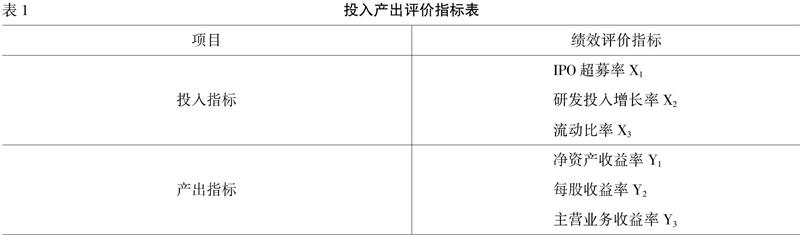

建立一套科學合理的投入產出指標體系是衡量超募資金使用效率的前提,現有文獻選取的投入產出指標沒有統一的說法,因此本文在總結前人關于超募資金使用途徑及影響因素角度,分析選取出投入、產出指標(如表1所示)。

1.IPO超募率,即超募資金與預計募資量之比。超募率反映創業板超募水平的高低,超募水平越高,企業自由現金流越多,投資新項目、主營業務投入等金額增加,對企業績效影響顯著。

2.研發投入增長率。甄麗明(2013)在實證分析IPO超募與企業R&D投資行為關系中指出,超募程度與R&D投入之間存在U型關系,企業嚴重超募時,“冗余式”研發力度隨之加大,超募率低于預期規模,“問題式”研發投入會減弱。因此,超募前后研發投入會發生顯著增加,影響超募資金使用效率。企業發生超募往往會擴大規模,加大研發力度,致力于企業長遠發展,因此超募資金超過一定的范圍后,研發投入與超募率呈正比。

3.流動比率,即流動資產對流動負債的比率。文獻綜述中提到多數企業傾向將超募資金首先用于補充流動性,增加企業流動資產或償還銀行貸款,減少流動負債,這與創業板的現狀相符,中小企業獲得大量資金但本身沒有良好的投資機會,最好的用途即還貸,減輕企業壓力,因此流動比率能客觀反映企業超募資金使用途徑。

4.凈資產收益率,即凈利潤與平均股東權益的比率,用于衡量企業利用自有資本的效率,指標值越高,說明企業獲利能力越強。前述中說到,市場中存在大量變更超募資金使用途徑的現象。李文紅(2015)構建線性回歸模型發現,募集資金投向變更程度與凈資產收益率呈負相關,且傳統行業創業板上市公司募集資金投向變更現象更嚴重,表明變更變更資金投向會導致超募資金使用效率低下。

5.每股收益率,即稅后利潤與發行在外普通股股數的比率。屈盛磊、馬廣奇(2015)在評價超募資金使用效率時用每股收益作為產出指標,用于衡量股票的獲利能力和投資價值,企業如果能將超募資金使用效率最大化,通過合理投資運用,可以大幅度提升股票價值。

6.主營業務利潤率,即企業一定時期內主營業務利潤與主營業務收入之間的比率,反映企業獲利能力。證監會提出企業要發展,必須先著眼于主營業務,因為它是企業收入的主要來源,在管理好主營業務的前提下,才能尋求更高的目標。因此,規定超募資金只能用于主營業務發展項目,主營業務利潤率越高,即主營業務盈利水平越高,超募資金使用效率越高。

(三)樣本選取及數據來源

我國創業板自成立以來,相對于主板市場發展尚未十分穩定,創立初期的數據具有較大的偶然性,公眾和企業對創業板公司運營情況知之甚少,不具有代表性和長期性。因此,避開2009年最先上市的幾家企業,選擇2010年以后上市的企業。通過分析數據,2010—2016年整體超募率分別為328.29%、161.79%、132.44%、130.6%、101.72%、61.18%、33.86%。不難看出,創業板在經歷了初期的狂熱以后,慢慢冷卻,最終超募現象趨于平緩。考慮到企業超募資金越多,使用超募資金的比例也越高的情況,且分析創業板成立以來超募率的平均情況,本文選取2013年創業板超募企業作為研究對象。

2013年創業板整體超募率為130.6%,選取超募率高于市場整體超募率的企業,排除掉數據不可得和不合理的樣本,共計選取28家企業作為最終研究樣本。但是資金投入之后,不會立即產生回報,尤其是進行項目投資、研發投入,需要一定的資金消化時間才能體現成果。考慮到資金投入與回報之間存在一定的時間滯后性,結合屈盛磊、馬廣奇(2015)和倪淵(2016)研究中產出滯后投入三年的處理方法,選取2013年的投入數據與滯后三年的產出數據進行DEA資金使用效率評價分析。本文選取的超募企業中,有部分企業研發投入增長率出現負數,但DEA模型要求每個數據都是非負數。因此,對負值數據進行極值化處理,使其符合模型的基本要求。

三、實證結果與分析

根據上述指標選取的數據,以投入為導向,運用DEAP2.1軟件對超募資金使用效率的綜合效率、純技術效率和規模效率進行分析,結果(如表2所示)。

1.綜合效率評價。根據其經濟含義,綜合效率值達到1,表明超募資金的使用已達到相對最大的經濟效益,處于最佳狀態。表2顯示,28家企業中,匯川技術、沃森生物、振東制藥、萬達信息、東軟載波、鐵漢生態、舒泰神、蘇交科這8家企業綜合效率達到1,占比28.57%;銀河磁體、秀強股份、永清環保、維爾利、陽光電源這5家企業雖然綜合效率未達到最優狀態,但都大于0.8,資金使用效率較高;奧克股份綜合效率只有0.199,成為28家企業中的最低。根據表3對效率值的評價,經分析得出,綜合效率較高的企業占比46.43%,53.57%的企業綜合效率低于0.8,效率值在0.4—0.8之間的企業最多,達到39.29%。可見,我國創業板超募資金使用效率水平總體而言并不算理想,對于超募資金的使用方面尚存在較多不合理之處。

2.純技術效率評價。純技術效率反映了生產前沿面上最佳投入與實際投入的比率,由企業管理和技術等因素影響企業的資金使用效率。表2中,創業板上市公司的純技術效率普遍較高,易成新能、國聯水產、匯川技術、銀河磁體、沃森生物、振東制藥、萬達信息、東軟載波、永清環保、鐵漢生態、舒泰神、陽光電源、蘇交科這13家企業達到純技術效率最佳狀態,剩余企業中11家企業純技術效率較高,國民技術、思創醫惠、奧克股份、兆日科技這四家企業純技術效率值低于0.8,但沒有一家企業純技術效率在0.4以下,純技術效率達到較優的企業占85.71%。這也與當前實情相符,在創業板成功上市的大多是高新技術企業,在技術層面確實具有優勢,且企業成立時間短,極少出現大型企業人浮于事、尾大不掉的現象,管理層次尚比較簡潔明了,對企業的現階段發展起到積極的促進作用。

3.規模效率評價。規模效率反映企業是否達到最佳生產規模,本文表2中,研究樣本中只有匯川技術、沃森生物、振東制藥、萬達技術、東軟載波、鐵漢生態舒泰神、蘇交科這8家企業的規模效率達到最佳,即28.57%的企業能將規模效率最大化,雖然沒有規模效率低于0.2的企業,35.71%的企業規模效率集中僅達到一般。與純技術效率相比,創業板的規模效率狀況不容樂觀。創業板自2009年成立尚不足十年,上市企業以新興企業為主,規模難以與主板上市的企業相比,不過創業板公司具有較高的成長性,發展空間很大,因此在企業規模上尚有較大的提升空間。

4.規模報酬評價。本文表2顯示,28家企業中僅思創醫惠一家企業規模報酬遞減,匯川技術、沃森生物、振東制藥、萬達信息、東軟載波、鐵漢生態、舒泰神、蘇交科這7家規模報酬不變,其余67.86%的企業規模效率均為遞增,這些企業通過擴大規模都可以提高資金使用效率,這與上述規模效率分析一致。

四、結論與建議

第一,保證內部技術發展的同時擴大企業規模。根據表2的分析可以看出,創業板僅28.57%的企業能將規模效率最大化,半數以上企業都仍然處在規模效率遞增階段。可見,創業板規模報酬有很大的提升空間。創業板成立至今十年,上市公司都處于上升期,投資者看中企業的發展前景和潛力,尤其是一些高新技術企業的未來有無限可能,創業板需要在保持內部良好發展狀況的同時,制定企業長遠發展目標,立足企業主營業務發展,將創新能力作為企業的動力,不斷學習成長,提高行業競爭力,逐步擴大企業規模,但切忌盲目擴大規模,導致經營風險加大。

第二,保持清晰的管理層次。由上述分析可知,創業板企業在科研上的發展占優勢,且企業規模小人員少,管理層次清晰。但隨著創業板企業的不斷發展,規模擴大,人員增加,管理層次逐漸豐富,管理漏洞就會暴露出來。在高速發展的同時,企業要始終確保人員各司其職,相互制衡,保持管理層次明確清晰,提高公司內部治理水平,保證可持續發展。

第三,充分利用閑置超募資金。在分析了超募資金使用效率后,發現行業整體水平不高,28家企業中僅8家能最大限度提高超募資金使用效率。這不僅是由于超募資金使用不當造成,而且還與大量的閑置資金有很大關系。創業板企業缺少時間的累積,資源不如主板市場豐富,募集的資金會因為沒有合適的投資項目而閑置,這不僅破壞了企業的資本結構,不利于企業長遠發展,也導致資本市場的資源配置效率低下,企業應當盡早將超募資金應用于主營業務相關的項目中,發揮社會資金的最大價值。

參考文獻:

[1] ?張路,羅婷,岳衡.超募資金投向、股權結構與現金股利政策[J].金融研究,2015,(11):142-158.

[2] ?李文紅,陳瀟陽.創業板上市公司首發募集資金變更程度影響因素研究[J].財會通訊,2015,(30):79-82.

[3] ?方軍雄,方芳.IPO超募與資金濫用研究[J].證券市場導報,2011,(9):37-42.

[4] ?夏蕓,徐欣.公司內部治理與IPO超募資金的使用——來自中國證券市場的研究[J].證券市場導報,2012,(10):28-34.

[5] ?趙剛,梁上坤,王衛星.超募融資、管理層權力與私有收益——基于IPO市場的經驗證據[J].會計研究,2017,(4):31-37.

[6] ?蔣海燕,謝柳芳.公司治理特征與創業板上市公司超募資金使用效率分析[J].財會月刊,2015,(3):46-48.

[7] ?朱永明,武金彩.電子行業上市公司無形資產 與資金使用效率的關系[J].財會月刊,2015,(36):30-34.

[8] ?屈盛磊,馬廣奇.基于 DEA 模型的創業板上市公司超募資金使用效率分析[J].浙江金融,2015,(7):46-50.

[9] ?粟芳,初立蘋.中國銀行業資金使用效率的測度及改進分析[J].金融研究,2015,(1):150-165.

[10] ?唐旭茂,粟芳.中國金融業資金使用效率的行業差異及收斂性分析[J].數量經濟技術經濟研究,2015,(10):56-73.

[11] ?陳見麗.承銷商聲譽、融資超募與超募資金使用效率——基于我國創業板上市公司的經驗證據[J].經濟社會體制比較,2012,(3):47-57.

[12] ?向顯湖,朱艷,杜倩倩.談創業板超募資金問題產生的影響[J].財會月刊,2010,(11):25-27.

[13] ?K.Srinivasa Reddy.The aftermarket pricing performance of initial public offers:insights from India[J].International Journal of Commerce and Management,2015,(1):84-107.

[14] ?Jirapun Chorruk,Andrew C.Worthington.The pricing and performance of IPOs for small- and medium-sized enterprises:evidence from Thailand[J].Journal of the Asia Pacific Economy,2013,(4):543-559.

[15] ?朱平平,馬廣奇,盧世闖.我國創業板IPO現狀分析及建議[J].財會月刊,2013,(10):22-23.

[責任編輯 陳丹丹]