費用化和資本化的研發費用資本時間價值研究

2019-07-02 09:36:48楊世才馮新虎

生產力研究 2019年3期

楊世才,馮新虎

(新疆經緯智庫文化科技生產力促進中心(有限公司),新疆 烏魯木齊 650300)

隨著我國創新驅動發展戰略的實施,企業越來越重視研發活動,對研發活動相應的研發資源的投入力度也越來也大。企業期望通過研發活動的實施享受相應的科技財稅政策,也希望利用國家財稅政策去指導和規范企業的相關行為,其中研發費用對企業享受科技財稅政策起著十分重要的作用,但是不同企業對研發費用的會計處理方式不盡相同。

“華為公司”的2017年年報數據顯示,該企業2017年度的研發費用為896.9億元人民幣,繼續領跑中國企業的研發投入,其巨額研發費用幾乎全部費用化。與此研發費用會計處理方式截然不同的另一家企業“樂視網”近三年的研發支出分別為12.24億元、18.60億元和10.05億元,資本化率分別為59.79%、63.35%和70.28%。這兩家企業在對研發費用的會計處理方式上存有較大的差異。

張書菊(2012)、徐昕華(2015)在研究影響研發費用資本化的因素后,認為存在這種差異與企業的研發投入強度、盈利水平、負債率等因數有關[1-2],邵毅平和孫楹琦(2014)、生洪宇(2018)、崔也光(2014)、王艷等(2011)實證研究了上市企業以及高科技企業資本化的影響因數[3-6],李曉等人提出了資金的時間價值是研發投入收益的影響因素[7]。在現有的文獻中,還沒有研究研發費用資本時間價值的影響因數的文獻。

本研究的目的是探索研發費用的資本時間價值的規律,研究其形成的根本原因及其影響因數,幫助企業正確理解國家的會計稅務政策以及規范企業的研發活動和會計處理,方便企業享受國家財稅優惠政策并減少企業涉稅風險。

一、研發費用會計處理相關規定的梳理

(一)無形資產攤銷的會計處理規定

根據《企業會計準則第6號——無形資產》的要求,在企業內部研究開發項目開發階段的支出,如果符合相關條件的,可以確認為無形資產,形成的無形資產可以在以后年度攤銷。根據《中華人民共和國企業所得稅法實施條例》(中華人民共和國國務院令第512號)規定,無形資產按照直線法計算的攤銷費用,準予扣除。無形資產的攤銷年限不得低于10年。

此外,為了鼓勵企業的技術創新,在財政部、國家稅務總局發布的《關于進一步鼓勵軟件產業和集成電路產業發展企業所得稅政策的通知》(財稅〔2012〕27號)中規定,企業外購的軟件,凡符合固定資產或無形資產確認條件的,可以按照固定資產或無形資產進行核算,經主管稅務機關核準,其折舊或攤銷年限可以適當縮短,最短可為2年。

(二)加計扣除的會計處理規定

《中華人民共和國企業所得稅法》(國家主席令第63號)、《中華人民共和國企業所得稅法實施條例》(中華人民共和國國務院令第512號)、《財政部、國家稅務總局、科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)中規定“企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,按照本年度實際發生額的50%,從本年度應納稅所得額中扣除;形成無形資產的,按照無形資產成本的150%在稅前攤銷”,此外在《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)和國家稅務總局《關于研發費用稅前加計扣除歸集范圍有關問題的公告》(國家稅務總局公告2017年第40號)、《關于企業委托境外研究開發費用稅前加計扣除有關政策問題的通知》(財稅〔2018〕64號)等文件也對研發費用的會計處理進行了規定。

財政部、國家稅務總局、科技部于2018年9月21日聯合發布《關于提高研究開發費用稅前加計扣除比例的通知》(財稅〔2018〕99號)規定:企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2018年1月1日至2020年12月31日期間,再按照實際發生額的75%在稅前加計扣除;形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

二、研發費用資本時間價值的產生原因分析

(一)企業會計準則的規定是產生研發費用資本時間價值的直接原因

現行的《企業會計準則第6號——無形資產》將企業的內部研究開發支出分為研究階段和開發階段的支出,企業研究階段的支出全部費用化,應當于發生時計入當期損益,而開發階段的支出在符合資本化條件時可以形成無形資產。費用化的研發費用全部在當期一次性抵扣“應納稅所得額”,而資本化的研發費用在形成無形資產后分年度進行攤銷,用攤銷額抵扣后期的“應納稅所得額”。靜態地看,無論采用何種會計處理方式,抵扣額之和都等于研發費用。但是,動態地看,如果在研發活動發生當期的抵扣額小于研發費用,則抵扣產生的價值小于研發費用實際的價值。這種由于研發費用抵扣額和抵扣時間不同所形成的研發費用的資本時間價值,是由于我國會計準則和會計制度對研發活動分階段的處理方式所產生的。會計準則和會計制度是產生研發費用資本時間價值的基礎原因。

(二)資本屬性是產生研發費用資本時間價值的根本原因

資本屬性即資本的增值特性,是企業發展的內在不竭動力,也是現實經濟存在的內在動力,“研發費用”作為企業籌資或者企業資本循環過程中的資本利潤的一部分,也是企業資本的一部分,它一定保持資本的增值這個屬性,符合資本發展的一般規律。因此,研發費用的資本時間價值是由資本屬性所產生的,資本屬性是產生研發費用的資本時間價值的根本原因。

(三)研發活動的投入是產生研發費用的資本時間價值的必要原因

企業基于自身發展戰略的需要,籌劃相應的研發活動以及投入各類研發資源。研發活動的起止時間決定著研發費用產生的時間段,研發活動的資源投入多少決定研發費用的多少。如果研發費用本身太少,不論企業采用何種會計處理方式,對企業財務的影響都很微弱。但是,隨著企業研發活動投入規模的增大,研發費用的資本時間價值對企業的影響也增大。當企業的研發投入達到一定程度時,研發費用的資本時間價值可以影響企業財務指標時,研發費用的資本時間價值的作用和意義就更加凸顯。所以,研發活動投入是研發費用存在的前提條件,是產生研發費用的資本時間價值的重要原因之一。

(四)企業發展戰略是產生研發費用資本時間價值的現實基礎

企業發展戰略包括企業研發戰略、企業投融資戰略等,無論研發戰略是處于職能戰略還是核心戰略位置,研發戰略一定要符合企業發展的整體戰略。企業開展的所有活動是以企業發展戰略作為出發點和落腳點,企業的研發活動的投入、研發資源的投入一定要符合企業的整體發展戰略,否則研發活動以及研發活動的投入就無法得到保障,研發活動的產出一樣也需要符合企業發展戰略,這樣才可以使得研發活動良性循環。

三、研發費用資本時間價值的影響因數

(一)研發費用的資本時間價值影響因數

1.研發費用資本時間價值的主要影響因數。

研發費用的資本時間價值的影響因數很多,最主要的影響因數有研發費用大小、資本化率、資本時間價值率等因素,本文主要探討資本時間價值率的定量影響因數,定性地分析研發費用的影響因數。

2.研發投入是研發費用大小的重要影響因數。研發費用產生的根源是由于企業開展了研發活動,研發費用是研發活動投入在會計上的表現。研發活動需要研發資源的投入,對研發投入資源按照會計要求進行度量后的數值就是研發費用大小,對研發費用依照某種規定歸集就是研發費用的歸集。因此,研發活動的投入是產生研發費用的源泉,研發活動的資源投入量是研發費用計量的基礎。所以,研發投入(研發資源投入)決定了形成企業研發費用的成本的數量,簡單地說,研發投入是影響研發費用大小的重要因數。

(二)研發費用的資本時間價值率的影響因數分析

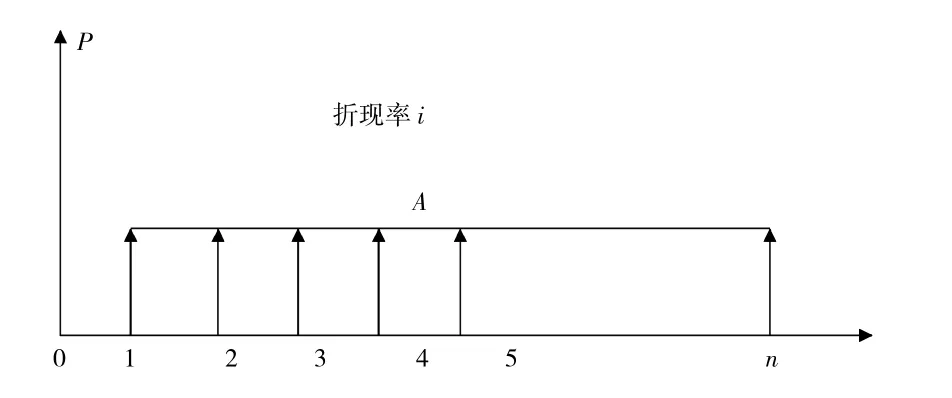

1.資本時間價值理論介紹。資本時間價值是指隨著時間的推移,投入的資本價值將會發生增加,增加的那部分價值就是原有資本的時間價值。所以,資本的時間價值是隨著時間變化而變化的,是時間的函數,而資本時間價值就是由于時間因數引起的貨幣在不同時間里在價值上的差別[8]。資本時間價值率通常用折現率i來代替。現值(P)和年值(A)的現金流如圖1所示。

圖1 現金流示意圖

2.條件假設。因為研發費用的費用化的研究費用和無形資產的形成成本均抵扣“應納稅所得額”,“應納稅所得額”是兩種抵扣方式的共同目標,所以在本文的研究中以“應納稅所得額”為研究目標來探索影響研發費用資本時間價值率的主要因素。

根據規定無形資產采用直線法攤銷,假設形成無形資產的成本為現值用P表示,攤銷年限用n表示,則每年攤銷費用為P/n。再假設年抵扣的應納稅所得額用A表示、費用成本的扣除率用t表示(加計扣除率等于t-1)。折現率用i表示,本文中折現率等同資本時間價值率。

3.研發費用資本化的資本時間價值率推導。根據假設可知:

根據假設并結合圖1,用年值A和折現率i可以計算出現值P,如式(2):

將(2)代入(1)中,得到:

設i的函數為f(i),并設f(i)為:

容易證明式(4)的右邊是一個關于i單調遞減數列,因此是一個單調遞減函數,則f(i)是一個單調遞增函數。對式(4)的右邊代數式進行求和,容易得到:

把式(4)代入式(3)中得到折現率的影響因數公式:

式(6)是研發費用資本化的資本時間價值率的計算公式。

從公式(6)可以看出:

(1)i只與變量n和t相關。

(2)函數 t隨著自變量 f(i)的增大而增大,隨著 f(i)的減小而減小,在數學上容易證明:加計扣除率t是關于折現率i的增函數,同理也可以證明攤銷年限n是關于折現率i的減函數。i與t正向相關,與n反向相關。

四、關于資本時間價值率的應用討論

(一)資本時間價值率的計算

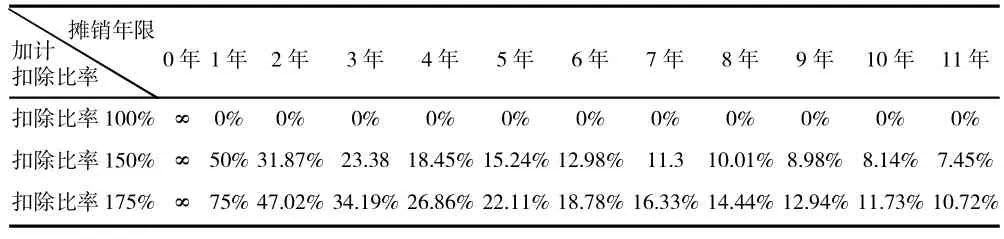

設定 t=1,1.5,1.75 和 n=1,2,3,…,11 數值的情況下,根據式(6)分別計算不同攤銷年限n和扣除比率t情況下的折現率i,如表1所示。

表1 不同攤銷年限和扣除比率情況下的折現率i

扣除比率為100%是指,據實扣除,沒有享受加計扣除政策。

扣除比率為150%,按照形成無形資產成本的150%進行稅前扣除,研發費用加計50%扣除。

扣除比率175%,按照形成無形資產成本的175%在稅前扣除,研發費用加計75%稅前扣除。

(二)資本時間價值率的應用分析

1.企業應盡量縮短攤銷年限。通過式(6)和表1可以看出,在同樣的加計扣除比率情況下,攤銷年限越短,折現率i越大,比如加計扣除比率為175%的情況下,攤銷年限n從11年到0年,折現率i從10.72%到+∞,特別是攤銷年限為1年時,折現率i的數值與加計扣除率的數值相同。

企業應采用最短的攤銷年限,實現研發費用的效益最大化。研發費用是研發費用的直接費用化,其效益最大。盡量縮短無形資產的攤銷年限,實現研發費用的效益相對最大化。

2.企業應采用最大的扣除率。通過式(6)和表1可以看出,在同樣的攤銷年限情況下,扣除比率越大,折現率i越大。扣除比率為175%時的折現率i最大。以攤銷年限10年為例子,加計扣除比率175%、150%和 100%,其折現率 i分別等于11.73%、8.14%和0%。這與目前的政策導向是一致的,鼓勵企業享受加計扣除政策,企業在享受加計扣除時,盡量選擇高扣除比率。

(三)資本時間價值率對加計扣除率的影響分析

如果資本化的扣除比率大于費用化的加計扣除比率,即對資本化和費用化采用差異性的加計扣除比率,或許可以避免出現企業由于減輕稅負而操作研發費用的處理方式的問題,淪為部分企業盈余管理操作的工具。這就需要在資本化的扣除比率中,增加由于資本時間價值所產生的扣除比率,即費用化的扣除率加上資本時間價值的扣除比率等于資本化的扣除率。

可將式(6)變換成:

根據式(7),已知無形資產的攤銷年限和資本時間價值率是可以算出扣除比率。假設社會平均資金成本率為8%~12%,這里用資金成本率代替資本時間價值率,無形資產攤銷年限為10年,可以計算出:

資本時間價值所增加的扣除率為50%~75%。

以社會平均資金成本率12%為例子,資本時間價值率所增加的扣除率為75%,平衡資本時間價值后,費用化的扣除比率為100%、150%和175%(加計扣除比率為0%、50%和75%),而資本化的扣除比率分別為175%、225%和250%。

(四)研發費用資本時間價值的稅收籌劃

研發活動的前期籌劃是企業發展的必要過程。通過對研發活動的籌劃,籌劃研發內容、研發進度、研發的技術路線、研發目標以及研發方式和研發參與人員等研發資源的投入,可以計算出在某個時間節點的研發投入的數量以及科技成果產出量,相應的會計處理方式、資本化的時間節點、資本化率等也是可以籌劃的。研發活動前期籌劃也是稅收籌劃的必要過程。而企業發展戰略決定研發活動、研發活動的投入,是產生研發費用資本時間價值的重要原因。因此,企業需要遵循資本規律和會計準則的要求,在企業發展戰略的宏觀層面運用研發費用資本時間價值規律,開展研發費用的稅收籌劃,實現資本的正常循環,同時促進企業戰略的實施和升級。

五、研究結論

本文旨在探索研發費用資本時間價值的本質,揭示研發費用的內在要求,以期對企業規范相關的會計處理以及提升企業管理水平提供幫助,通過分析、推演、討論,形成如下的研究結論:

第一,由于我國會計規定對費用和資產采用不同的抵扣方式,導致抵扣時間、每次抵扣額均有差異,這樣就出現了研發費用的資本時間價值,因此會計準則是形成研發費用資本時間價值的基礎原因。研發費用也是資本,擁有資本的增值屬性,必然也符合資本運作的普遍規律,其中包括資本的時間價值規律,因此資本屬性是產生研發費用資本時間價值的根本原因。會計準則的規定和資本屬性是產生研發費用資本時間價值的內在原因。

第二,研發費用大小和資本時間價值率對研發費用資本時間價值的影響較大,此外資本化率也會對研發費用資本時間價值產生影響。研發費用大小是由研發投入決定的,是研發投入會計計量的量化值。

第三,通過數學建模,理論推導了研發費用資本時間價值率的計算公式,通過無形資產的攤銷年限和無形資產的抵扣率可以計算出研發費用資本時間價值率,資本時間價值率與扣除率正向相關,與攤銷年限反向相關。

第四,我國現行政策,無論是資本化還是費用化,其研發費用的抵扣率以及加計扣除率均相同,由于資本時間價值率的影響,大部分企業會偏向于考慮研發費用的費用化處理,盡量抵扣當期的“應納稅所得額”,盡量減少在當期繳納企業所得稅。為消除兩種會計處理方式帶來的差異性,建議相關部門在立法時,考慮這種差異性,增大資本化形成成本的扣除率或者加計扣除率,規定資本化的扣除率在費用化扣除率的基礎上增加由資本時間價值率引起的扣除率。

第五,企業發展戰略支配著研發活動,研發活動中的研發投入和研發產出也必須與企業的發展戰略保持高度一致,企業發展戰略是形成研發費用資本時間價值的現實基礎,企業必須在戰略的層面運用研發費用資本時間價值規律,籌劃研發活動和研發費用。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2018年3期)2018-05-09 08:20:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30