地方政府的稅收差異對區域產業轉移的影響

——基于我國省際間的面板數據分析

2019-07-01 09:58:58

福建質量管理 2019年13期

(山東師范大學 山東 濟南 250000)

一、理論基礎及文獻綜述

(一)稅收競爭效應研究

李濤等(2011)通過使用空間計量經濟模型,發現區域之間的稅收競爭促進了經濟增長。同時通過研究發現,增值稅和企業所得稅是政府稅收差異的主要載體,企業的稅負與經濟增長正好成負相關[1]。此外,稅收競爭并不是單純的促進經濟的增長,張福進等(2014)研究后發現,通過對經濟增長門檻假設的檢驗,發現在經濟發展水平較高的區域,稅收競爭的積極作用大于其負面效應,而在經濟發展水平較低的區域,稅收競爭的積極作用小于其負面影響[2]。

(二)我國區域轉移的研究

對于中國來說,勞動力成本是影響產業轉移的主要因素(馮根福等,2010),學者們又進一步的研究,認為運輸成本、市場容量和基礎設施才是影響區際轉移的主要因素(馬子紅,2009)。

二、模型構建、研究方法和解釋說明

(一)模型構建

本文將使用我國二十八個省際間的面板數據,以我國地方政府的稅收差異作為主要的研究目標,選取一些影響區域產業轉移的傳統因素與非傳統因素作為控制變量,從而設計了如下的GMM模型:

tran,t=β0+β1tran,t-1+β2citn,t+β3vatn,t+β4btbn,t+β5Xn,t+un,t+εn,t

(1)

其中,tran,t表示在t時刻n地區的區域產業轉移規模,tran,t-1表示在t-1時刻n地區的區域產業轉移規模,citn,t表示在t時刻n地區的企業所得稅稅負,vatn,t表示在t時刻n地區的增值稅稅負,btbn,t表示在t時刻n地區的企業營業稅稅負,un,t為不可控,εn,t為隨機干擾項。

(二)數據及變量設定

1.數據來源。本文選用了我國省份省際面板數據,本文選取的數據包括了我國2001-2016年的300個樣本觀察值,其數據來源為國家統計局的《中國統計年鑒》、《中國工業經濟統計年鑒》、《中國人口年鑒》等。

2.被解釋變量。tran,t為該模型當中的被解釋變量,在我國的產業結構中制造業占據了重要的地位,因為本文擬采用制造業的區域轉移規模為tran,t的度量。

tran=Qn,t-Qn,t

(2)

其中,tran表示n地區的區域產業轉移規模系數,Qn,t表示在T時刻n地區的制造業增加值在全國制造業的比重,Qn,t表示在t時刻n地區的制造業增加值在全國制造業的比重。

(三)核心變量解釋

1.增值稅稅負。增值稅vatn,t在本文中是用企業在向當地稅務機關繳納的VAT總額占該地區的工業總產值來表示。

2.企業所得稅。企業所得稅citn,t在本文中的指標用企業向向當地稅務機關繳納的CIT總額與該地區的工業總產值的比例來表示。

3.營業稅稅負。營業稅btbn,t在文中的指標用企業向向當地稅務機關繳納的BTB總額與該地區的工業總產值的比例來表示。

(四)控制變量解釋

為了保證其他因素不會對GMM模型產生影響,因此本文選擇了額外因素作為控制變量,包括了地區經濟發展水平(pergdp)和人口自然增長率(ngrow)。

三、實證結果與分析

(一)回歸結果分析

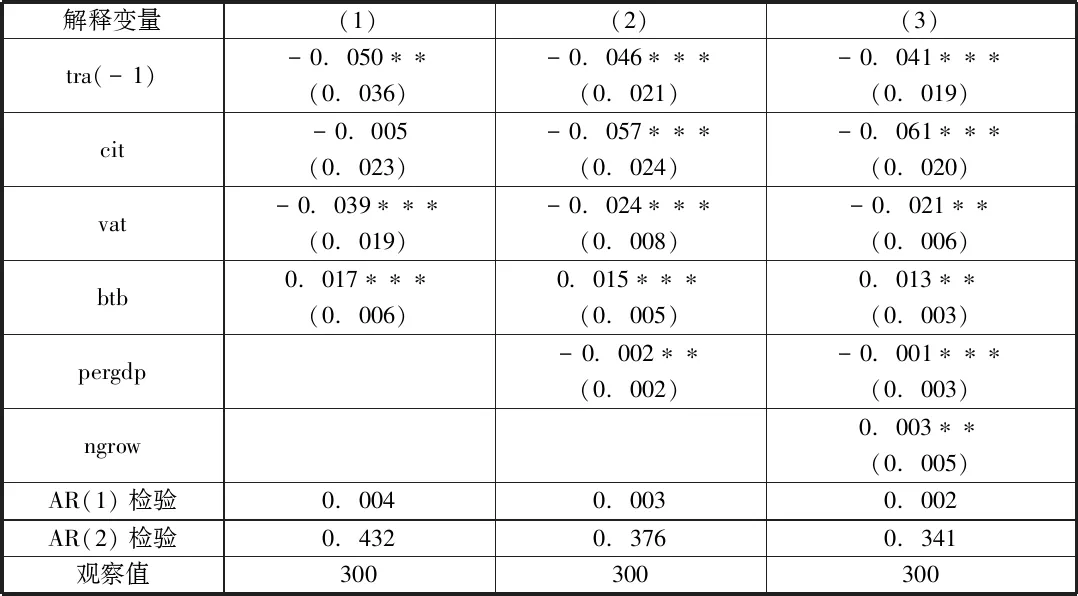

根據系統GMM回歸估計結果表顯示,模型(1)到模型(4)的AR(1)檢驗的結果小于0.100,說明他們之間存在一階自相關。而AR(2)檢驗都大于0.100,說明GMM回歸都沒有二階自相關性。

表1 2001——2016年中國省際間GMM回歸結果

注:括號內是標準差,*、**、***分別表示在 10%、5%、1%統計水平上顯著。

企業所得稅稅負在回歸結果中顯示出了與區域產業轉移規模負相關的關系,回歸系數在5%水平上顯著。企業所得稅作為生產經營所得和其他所得征收的一種稅,在估計結果中顯示出會對區域產業轉移規模產生重大作用。地方政府采取企業所得稅優惠政策會促進區域產業轉移規模的提升,從而促進了經濟的發展。

增值稅稅負在GMM回歸結果中顯示出了與區域產業轉移規模負相關的關系,回歸系數在5%水平上顯著。在估計結果中顯示當地方政府的增值稅稅負下降時,會吸引外地的產業轉移進來。因此,在我國的區域產業轉移過程中,增值稅優惠政策是一個促進企業落地最主要的手段。

營業稅稅負在回歸結果中顯示出了與區域產業轉移規模正相關的關系,但是由于回歸系數僅在1%的水平上,所以并不顯著。

四、結論及政策建議

本篇文章在現有研究的基礎之上,通過構建一個基礎地方政府稅收差異對區域產業轉移影響的系統GMM模型,利用面板數據,進行研究與分析。得到的結論如下:地方之間確實會因為吸引產業轉移而采取不同的稅收優惠政策,不同政府制定的稅收政策是影響企業選擇區位的主要因素。稅收優惠政策通過生產原材料相對價格下降產生的替代效應和鼓勵生產要素流入產生的規模擴大,提高了制造業的增加值率,從而促進企業成本的降低與利潤的提高。在地方政府運用稅收優惠政策吸引企業落地時,增值稅優惠和企業所得稅優惠是最為主要的手段,而營業稅幾乎不會顯著影響到區域產業的轉移。地區經濟發展水平和人口自然增長率的影響并不顯著。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44