再論染料工業如何由大做強(待續)

2019-06-26 13:01:50陳榮圻

染整技術 2019年4期

陳榮圻

1 染料行業發展狀況與解讀

1.1 染料產銷量

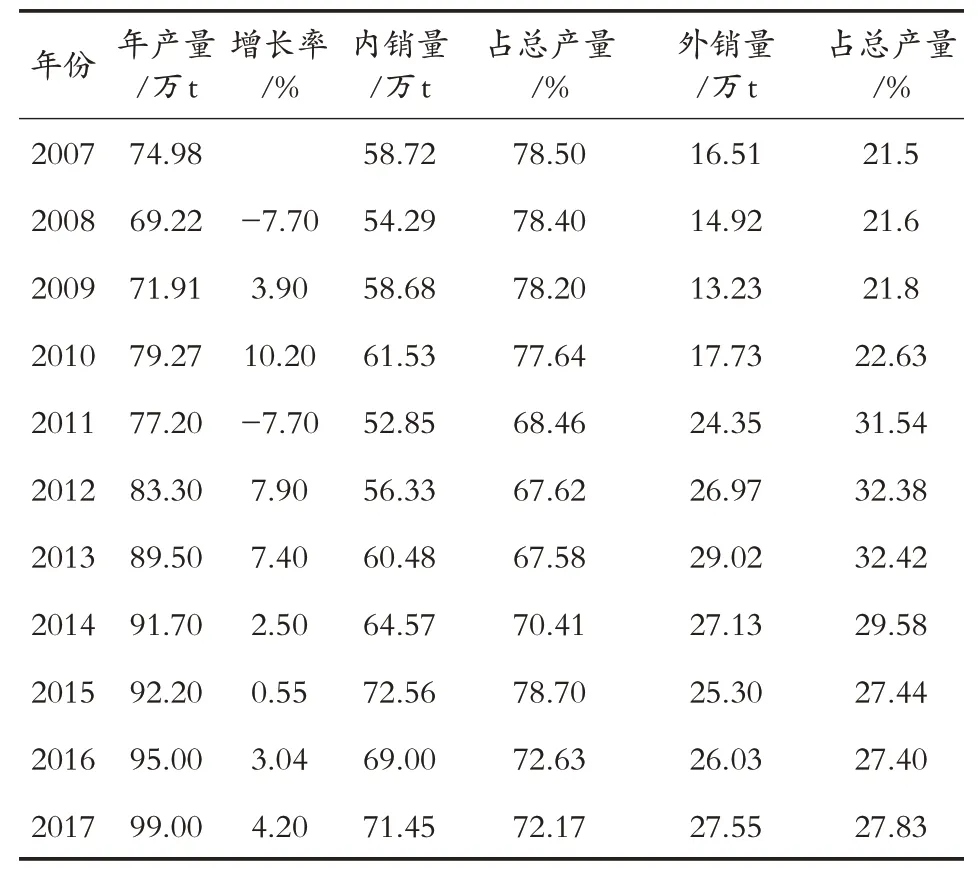

中國染料工業協會每年公布染顏料產量、國內消費量、外銷量和進口量的統計數據,發表于每年上海染料行業協會和有機顏料年會論文集上,頗具權威性。表1是2007~2017年的染料年產量、內銷量和外銷量。

表1 2007~2017年的染料年產量、內銷量和外銷量[1]

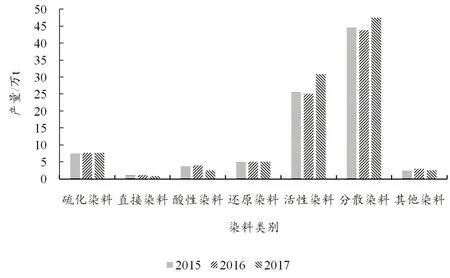

我國染料年產量在2003~2005年徘徊在50 余萬t,2007年開始一躍超過 70 萬 t,2010年接近 80 萬 t,2010年世界染料產量166 萬t,我國染料年產量已占世界年產量的47.75%。2014年又上一個臺階,超過90 萬 t,2017年達 99 萬 t,創歷史新高,確立了我國在世界上最大染料生產國的地位。目前,我國可生產的染料品種達1 200 多個,經常生產的品種超過600多個。2007年至2017年的十一年內增長約32%。染料最強的西歐在2010年時只占世界總產量的7.2%,約12 萬t,2017年我國染料年產量已占世界總產量的2/3。2007年,美國亨斯邁(Huntsman)收購了瑞士汽巴(Ciba)公司;2013年10月,德國克萊恩(Clariant)將包括染料在內的紡織化學品出讓給美國投資公司,以“昂高”品牌作為主營業;德國德司達(Dystar)也已分崩離析,我國與西歐在染料工業方面此消彼長。我國生產各類染料以分散染料和活性染料為主,如圖1所示。

圖1 2015~2017年各類染料產量情況圖

由圖1可知,2017年分散染料年產量約 47 萬 t 左右,活性染料年產量約31 萬t,與世界2017年產量相吻合。近日,日本化纖協會公開發布新聞稿[2],《中國染協通訊》轉載了該新聞稿。

2017年,世界主要纖維產量9 371 萬t,比上年增加6%,自2014年來創歷史新高。化學纖維6 694萬t,比上年增長4%,其中,合成纖維6 158萬t,再生纖維素纖維536 萬t。合成纖維中,滌綸長絲3 717 萬t,增長5%;短纖維 1 660 萬 t,增長 4%;錦綸 493 萬 t,增長6%。棉纖維由于種植面積擴大,增長11%,為2 543萬t,中國增長7%。中國各種纖維于2017年為4 714萬t,占世界主要纖維總量的70%;其中,滌綸在我國比上年增長5%,錦綸增長12%。發展分散染料和活性染料為主要產品是理所當然的事。

1.2 染料產能大幅增長時必然會產生幾個矛盾

1.2.1 產能過剩,產品檔次不高

有數據顯示,2016年全國染料總產能為133 萬t,主要來自2013~2015年規劃擴建的項目,2016~2017年基本無新增產能[3]。按照如此大的產能,2018年總產量可以輕而易舉地超過100萬t。但將面臨一些矛盾,從染料價格可以看到,進口染料為8.81美元/kg,而出口染料為 5.368 美元/kg,兩者相差 1.64 倍,可見我國染料屬于中檔為主的中低檔水平。當前,中國特色社會主義進入了新時代,我國經濟增長將由高速度轉向高質量,供給側改革將成為新常態。如何從中低檔產品變為中高檔產品是本研究的主題。

1.2.2 突出的生態環保問題

第二個矛盾是40年改革開放,重經濟增長,忽視生態環保,現在是償還所欠老賬的時候了。尤其染料行業是一個傳統行業,生產過程產生大量廢水,嚴重的污染已成為我國染料行業發展的羈絆。2015~2016年,國內環保改革不斷收緊,對于染料行業的影響巨大;2017年,全國第二次污染源普查,中央環保督察全覆蓋。2012年11月召開的中共十八大提出,環境保護力度要以解決人民健康和突出環境問題為重點。2017年召開的中共十九大和2018年3月召開的全國人民代表大會政府工作報告都重申上述觀點,并要加強環境治理力度。2014年,全國人大常委會表決通過25年前的《中華人民共和國環境保護法》修正案,經四審的新《環保法》被稱為史上最嚴的環保法,從重罰、關閉、法人拘留甚至判刑。

染料行業一直被人詬病的是污染大,資源消耗大、廢水排放量大,嚴重損害生態環保。染料大省蘇、浙、魯的限期停產方案出臺,要求排放不達標的企業停產關門。中國正打響生態環保保衛戰,重大污染將問責當地黨政領導,預計到2020年還我綠水青山。

但是,目前觸目驚心的案例眾多,這里舉幾個案例曝光。2016年媒體爆料,由江蘇遷來的寧夏明盛染化有限公司竟然將3-氨基-4-甲氧基乙醚苯胺(分散染料中間體)的廢水排入鄰近的內蒙古自治區騰格里沙漠腹地,由中衛市法院責令永久性關閉,不得恢復生產,并處罰金。其實,隨著環保力度的加強,一些地方政府“招商引資”,染料行業出現“產業大轉移”,自東向西、自南向北,重點在蘇北泰興(上海萬得、常州亞邦),加上原本在此生產靛藍的世界產量最大的泰豐化工有限公司,以及山東東營(安諾其生產基地)。在被曝光之前,騰格里沙漠南緣、黃河沿岸這一地區集中了“染料中間體”的幾乎所有產能[4]。2017年1月9日,《報刊文摘》爆料題名“外籍老總不敢干的事,國人敢干”;2017年1月5日,新華網刊登的朱達志文章反映,德國名企德司達被中國上市公司龍盛集團收購后,其所屬德司達(南京)染料有限公司在夜間向運河偷排質量分數59.34%的廢液2 698.1 t,偷排地點河網密度高,水系豐富,引起相鄰區域多個水廠被迫停產停水,被揚州中院認定構成污染環境罪,判處罰金2 000 萬元[5]。前些年的閏土環保事件在全國引起軒然大波,因環保因素導致其在江蘇鹽城的染料企業在2016年被要求停產整頓。而后又出現江西省彭澤縣九江常宇化工有限公司、九江之江化工有限公司兩家企業超標排放[6]。

這些環境違法行為被環保部環境督察局查處,并被法院判決。諸如此類事件已被多次曝光,案例不勝枚舉。染料是必不可少的化學品,高污染帽子已扣在染料行業上,所以有一項明文規定:包括染料、印染等高污染專業的科學家不能評選為兩院院士。2018年,染料行業慶百年誕辰,對120 個優秀染料企業和個人進行了表彰。其中,楊錦宗(已病故)被稱為中國染料第一位院士[7],其實不然,楊錦宗在大連理工大學從事染料專業教學與科研,而另一半時間在廈門大學從事精細化工教學和科研,因后者被評選為中國工程院院士。另一位是華東理工大學的田禾,他本應是染(顏)料學者,但他長期從事將染(顏)料精細加工后應用于激光光盤、彩色液晶顯示器、電子照相材料能量轉換與儲存材料(太陽能儲存用色素),成為功能性色素在高新技術中的應用材料,所以被評選為中科院院士。楊錦宗、吳祖望(已病故)、周春隆同為筆者在大連工學院的師弟。吳祖望畢生從事染料教學,在活性染料分子結構和染料商品化方面進行了創新性改革,建立活性染料眾多基礎理論,有很深的造詣。周春隆在有機染料合成、應用及基礎理論方面有眾多創新性觀點并付之生產實踐,堪稱有機顏料權威。但遺憾的是,他們都是高污染的染(顏)料行業研究者,不能被評選為兩院院士。

1.2.3 染料外銷問題

2011年之前,外銷量基本上占總產量的20%以下。隨著印染行業各項成本增大,虧損面擴大,行業逐步轉移到東南亞新興國家。2011年后,外銷量超過總產量的20%;2011~2017年,平均占總產量26.62%。但是,國家因染料為污染行業,并不鼓勵多出口。早在2007年6月18日,財政部和國家稅務局就發文《關于調低部分商品退稅率的通知》,將染料和顏料作為“高污染、高能耗、高資源消耗”的產品之一,取消了14%的出口退稅。染料與顏料出口越多,代價是對國內生態環保的損害越多。

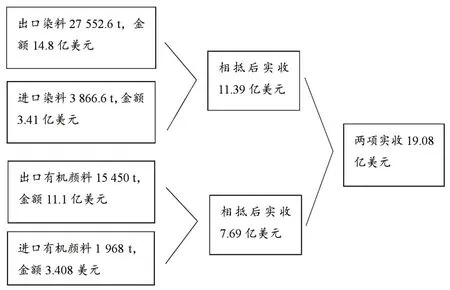

有人說出口可以創匯。自1988年改革開放以來,中國的對外貿易一直是鼓勵出口換匯。的確,在那個外匯極度缺少的年代,為了改變外匯嚴重不足的狀態,當時將堅持出口換匯作為我國對外貿易戰略的中心是歷史的必然;改革開放40年以來,這一戰略的實施取得了驕人的成就,中國不僅徹底改變了外匯短缺的狀況,更一躍成為世界上外匯儲備最多的國家;2018年初,我國外匯儲備已達到 3.14 億美元。與此同時,由于出口換匯的過度傾斜,中國付出的代價也不小,尤其是高污染產品在經濟結構、資源使用效率以及環境保護等領域都有體現。況且,進出口相抵后,實際收入外匯只有19 億美元,核對如下(以2017年為例):

以上數據基本上與海關統計一致。如今,國家外貿進出口約4萬億美元,出口主要是水力、染料、核能成套發電設備、智能手機、機器人、電腦、高鐵、船舶、智能機械等高科技、高附加值產品,改革開放前的紡織品、服裝等低檔消屈居低項,相應的染料創匯甚微,但環保代價卻很高。

隨著美國、歐盟、日本等主要服裝、紡織品進口國家對中國服裝、紡織品的需求呈下降趨勢,中國在全球紡織品和服裝市場所占份額從2015年的38.6%下降到2016年的35.8%,并將繼續下降。因為染料、印染行業的環保壓力、勞動力等成本一直在上升,目前,中國勞動力最低工資是東南亞國家的兩倍多,紡織品和服裝出口的下降必將影響染料行業,幸好國內消費正在上升。

中美爆發貿易戰對紡織品和服裝影響較小,因為它們對美國的出口微不足道。現在,中國的紡織品出口主要在東南亞國家,例如,孟加拉國從中國的進口自2005年的39%上升到2015年的47%。類似趨勢將出現在柬埔寨、越南、馬來西亞和一帶一路其他發展中國家。就目前的情況,中國有涉及紡織品生產最完整的一條供應鏈,從合成纖維制造、棉花種植、紡織品或坯布,印染用染料、助劑和其他紡織品、化學品一應俱全。

紡織品不會成為夕陽行業,因為要供應14 億人的衣著、床上用品、裝飾用品等家用紡織品及其他用品;隨著中產階級的崛起,收入增加,消費水平提高,哪里少得了紡織品,染料也少不了。應從戰略角度好好規劃一下,增加染料內銷,外銷、投資應轉向一帶一路新興國家,在那里設廠,提供裝備、技術支持及人員培訓;反過來,應關閉國內一些污染嚴重、技術不過硬的染料廠,而不是在國內轉移,更不能搞游擊染料廠。

1.2.4 反對價格壟斷

近年來,染料價格先抑后揚。2005年,染料價格受市場需求疲軟的持續影響,主要是下游印染行業不景氣,造成懸崖式下跌,分散黑ECT 300%曾跌至1.6萬元/t,活性黑 WNN 200%也跌到 1.8 萬元/t,跌幅超過50%,直到2015年8月才有所好轉。和2006年初相比,各種染料漲幅在30%以上,安諾其銷量較大的分散黑300%已經從2005年初的18 元/kg 上漲到38 元/kg,漲幅111%;其他產品與年初相比也上漲了30%以上。湖北楚源的活性染料中間體對位酯,2017年底成交價為4.2萬元/t,較年初的1.5萬元/t上漲了180%,勢必造成活性染料價格上漲。分散染料價格近日也上漲了 3 000 元,漲幅達13%,平均價格上漲至2.6 萬元/t。上市公司安諾其、閏土、龍盛等染料大企業2006年的業績甚佳。龍盛2006年因染料價格企穩回升,從一季度的34.13%攀升至三季度的39.77%,接近該公司的歷史最高。當然,染料價格上漲與中間體有關,分散染料重要中間體間苯二胺從2017年初的7 160元/t漲到目前的8 846元/t,漲幅23.5%;活性染料重要中間體H酸也從2007年初的2.9萬元/t上漲到目前的3.3萬元/t,漲幅13.8%[8]。上漲數據來源于國家統計局歷年發布的“全國染料行業運行分析報告”及中國染料工業協會歷年發布的“行業信息”及“染料類上市公司的歷年季報”。染料或原料中間體漲價還與染料企業員工工資上漲、環保壓力增大有關;除上以外,定價權在幾家大企業。分散染料由浙江龍盛、閏土、吉華和江蘇亞邦共同占有70%的市場份額;活性染料由湖北華麗(即楚源)、浙江龍盛、閏土等企業占有較大市場份額,也就是說上述這些是壟斷價格。所謂壟斷就是同類產品的企業相互本應是競爭者,但一些大型企業通過他們之間的商議和串通,排除了競爭,共同抬高價格,嚴重損害下游企業和消費者的利益。現在的問題是壟斷屬于哪一個政府機構監管,如何監管,不能放任自流。過去,染料價格決定于下游即印染行業是否景氣,海外需求是否旺盛,如果加上價格壟斷,將使染料定價由大企業壟斷,造成價格混亂,必需糾正為市場決定。

當前,大企業當務之急是如何使產品附加值提高。過去,西歐染料企業大幅削弱;如今,世界上最大的染料企業在中國,這些大企業應大力增加染料創新研究投資,引領中國染料業在供給側改革中取得成功,用這樣的方式贏利,而不是通過壟斷價格獲得贏利,也就是染料企業與下游企業和消費者獲得雙贏。染料市場亟需供需改善,使染料價格得以企穩,才是染料企業發展之路。近幾年,印染行業的日子并不好過,染料大幅漲價,賽過在傷口上撒鹽。下一節將介紹2017年中國印染行業的發展情況,使上游染料行業有所了解,以利兩個行業共同發展。

1.3 與印染行業的關系

中國經濟早已不再像幾年前那樣依賴出口了,現在,出口在國民經濟生產總值所占的比例只有20%,而是以內銷為主,特別是紡織品與服裝,內銷已超過一半以上,先要滿足14 億人民衣著和紡織品的需求。經濟結構進一步優化,2017年,印染八大數產品出口226.76 億 m,占總產量 524.59 億 m 的 43.23%。出口主要銷往東南亞發展中國家,今后,隨著一帶一路倡議的實施,紡織品和服裝企業將轉移到這些國家。出口到發達國家和地區,要求越來越高,出口量和單價逐年下降,如歐盟單價下降4.52%,美國下降5.99%,中國香港下降7.18%。隨著中美貿易戰的打響,美國額外增加關稅25%,預測銷往美國的紡織品和服裝將持續下降。

染料行業與下游的印染行業唇齒相依,必須深入了解印染行業目前和將來的景況及需求。2017年我國印染行業景況簡述資料來源于國家統計局及中國印染行業協會[9]。2017年,印染企業500 萬元以上項目,固定資產完成投資410.78 億元,同比減少7.14%。2014年以后,受國內外市場需求不足、生產成本上漲、融資困難等因素影響,印染行業投資增速持續放緩,2016年投資增速下落至同比增長2.94%,2017年投資增速進一步回落,多年來首次出現負增長(-7.14%)。

2017年,印染行業虧損面擴大,虧損額增加,規模以上印染企業虧損戶數達240 家,虧損面13.86%,較2016年同期擴大 1.79%,虧損總額 16.74 億元,較 2016年同期增加12.01%,較2016年同期增長9.8%。原因是原料成本(染料、助劑及其他化學品)上漲50%以上,染料不斷上漲對印染行業賽過傷口上撒鹽;勞動力用工上漲10%;工業用電接近越南、美國的2 倍;印染企業在生態環保建設和運行增加大量開支,單“煤改氣”一項,成本就上漲50%左右。

2017年,規模以上印染企業印染布產量524.59億m,同比減少1.71%,增速較2016年同期回落6.45%。實現主營業收入3 571.80 億元,同比增加6.56%,增速較 2016年同期增加 5.84%。實現利潤總額 189.18 億元,同比增加11.64%,增速較2016年同期增加6.21%。以上數據觀察,一方面是減產,另一方面因原料、染料價格上漲、用工工資上漲、生態環保建設和運行支出增加,利潤反而增加,豈不矛盾。

其實,近五年來,市場結構不斷調整,內銷持續向好,印染行業于 2017年,內銷比重達87.28%,較2016年同期增長0.71%,較2011年同期增長4.64%。這一方面得益于人民實際收入保持較高增長;同時,印染企業加大新纖維面料、多組分纖維面料和功能性面料的研究與開發力度加大,供給側結構性改革深入推進,滿足了人們不斷升級的消費需求。內銷中,印染面料屬于中間產品,相當大的部分是通過深加工服裝或家紡產品而進入市場,或間接出口至歐美日發達國家。

反過來,2017年印染布進口數量僅10.42億m,同比減少1.89%,增速比2016年同期提高7.56%,進口金額 19.70 億美元。2017年出口金額 229.54 億美元,兩者相抵,僅創匯219.12億美元。

因此,2017年印染行業運行質效基本良好,運行質量保持相對穩定,盈利能力穩中有進。這對染料、印染助劑行業的發展十分有利。

2 印染行業對上游染料行業新品種的需求

目前,我國經濟質量效益持續提高,供給側結構改革深入推進,內需結構持續改革,創新活力明顯增強。這些同樣在染料行業實現,新染料的研發需根據印染行業和服裝家用行業的需求,一般是根據新的合成纖維開發、新提出的色牢度要求和合纖、天然纖維混紡或交織紡織品的質量而研發新型染料,也是染料創新立項研發的依據。

2.1 再生性新纖維的開發與染料的關系

在二十世紀三四十年代,合成纖維開創了紡織纖維的新紀元,相繼有多種合成纖維問世,然后,相應的染料開始研發。染料的發展歷來與新型纖維的開發緊密聯系。1935年和1938年開發出錦綸66和錦綸6,1944年出現了1∶2 型金屬絡合染料(中性染料);1941年開發出聚酯纖維(PET),1953年,在醋酯纖維上用的染料基礎上,合成了滌綸纖維染色(或印花)用的分散染料;1942年開發出腈綸纖維,1953年工業化生產,1955年在堿性染料的基礎上出現了腈綸用的陽離子染料(Color Index,仍歸屬于堿性染料)。

黏膠纖維(人造纖維的主要品種)是由黏膠紡制的再生纖維素纖維的總稱,是以棉絨等纖維素為原料,早在1891年由美國紡織化學品家Gross、貝文及比德爾發明。普通黏膠纖維具有強度低、濕模量低、耐堿性差和尺寸穩定性差等缺點,而且制作過程中需用二硫化碳、硫酸鋅、硫酸、燒堿等多種化學品。

Polynosic(中國注冊商品名Richel 纖維)是由日本東洋紡的一種再生纖維素,選用上好木材做成木漿粕,干強力大于黏膠纖維,濕強大于黏膠纖維、低于棉纖維。由于具有特殊的全芯結構而使其原纖化(原纖化等級為3級),其原纖化指數隨溫度的升高、pH的提高、時間的延長而提高,不符合織物的要求風格。只能用低溫型活性染料染色,但得色量降低。所以,采用現有活性染料不是最佳選擇,應研究適合這種纖維的活性染料。

1993年,美國Cour Tauldo 公司以毛櫸、桉樹(易生長木材)制成木漿粕,以N-甲基嗎啉-N-氧化物(NMMO)為溶劑紡絲而得的再生纖維素;1989年,其被人造絲及合成纖維國際標準局(BISFA)命名為Lyocell[9](Lyocell 源于希臘語“lyein”意為“溶解”Cour Tauldo 公司的商品名Tencel,我國稱之為“天絲棉”。普通型的Tencel 在濕加工過程中,在機械力作用下,容易發生原纖化,原纖化等級為4 級)。其原因是Tencel 纖維具有較高的軸向取向度,微原纖間的空隙沿纖維軸向高度伸張。微原纖間的橫向結合力較弱,而且濕態下的纖維高度膨化,更加減弱了這種結合力,導致Tencel面料制成的服裝多次洗滌和穿著時摩擦產生嚴重的厚纖化,容易起毛、起球,嚴重影響服裝的外觀。為改善這種狀態,加入N,N,N-三丙烯酸均三嗪(THAT),被稱為Tencel A100 纖維[10-11],并以纖維素酶去除初級厚纖化。盡管可用多種纖維素纖維用染料染色,但最好使用三活性基活性染料(C.I.活性紅228)及部分Cibacron S型活性染料。實際上這類三活性基活性染料是一種特殊的交聯劑,能與Tencel纖維大分子發生不同程度的交聯,因此,具有一定程度的防原纖化作用,使染色后的紡織面料較光潔。以上兩種纖維都可以制成桃皮絨風格面料。以上兩種再生纖維都是木質纖維非纖維素纖維,現在用的活性染料不適宜這類纖維的染色。

2.2 新型聚酯纖維

與常用的聚酯纖維(PET)不同,新型聚酯纖維有聚對苯二甲酸-1,3-丙二醇酯(PTT)纖維和聚對苯二甲酸-1,4-丁二醇(PBT)纖維。

PTT 的制造技術早在1941年就已提出專利申請,但因當時高質量的1,3-丙二醇價格太貴,不宜作為紡織面料。直至1955年,1,3-丙二醇改變了生產路線,美國殼牌化學公司才于1996年建立第一個PTT生產廠。PTT纖維保持了PET的基本優點,即尺寸穩定性、電絕緣性和化學穩定性,又具備PET 纖維所沒有的性能,如柔軟性、回彈性、蓬松性和低溫染色性等。PTT 長絲和短纖維非常適合應用于各種高彈和手感柔軟的彈性針織物及機織物。

PET、PTT 和PBT 的化學結構有所不同,酯基所占比例順序為:PET>PTT>PBT,所以,PTT 和PBT的疏水性高于PET;PBT 和PTT 的分子鏈較柔順,反映在初始模量,PET、PTT 和PBT 的初始模量分別為9.15 cN/dtex、2.58 cN/dtex 和 2.4 cN/dtex;PBT 已接近錦綸6(2.1 CN/dtex)。玻璃化溫度也因此不同,PET、PTT 和 PBT 分別為 69~81 ℃、45~65 ℃和 20~40 ℃,染色轉變溫度TD低,所以適合低溫染色。PTT和PBT 的上染速度比PET 快,所以上染快,易造成勻染性差。因為是低溫染色,擴散系數比PET 低,染料不易擴散到被染織物中[12-13],PTT在80~90 ℃時,上染速度已達到最大值,PBT 更低溫度時,上染速率就達到最大值。中低溫型分散染料在PTT、PBT纖維上的上染量都高于PET 纖維,所以浮色量高,不利于耐水洗色牢度、沾色牢度和耐摩擦色牢度。高溫型分散染料對PTT纖維染色溫度控制在110~120 ℃;PBT纖維更低,為100~110 ℃。當染色超過120 ℃時,色澤深度(K/S值)反而降低,因為PTT染色是放熱反應,溫度過高,反而降低染料對纖維的親和力;同時,因為透染性提高,表面顏色變淺。[14]

一般對合成纖維而言,如果某一種纖維容易染色,在一定條件下也容易從纖維上解吸,即“易進易出”規律,使染色牢度下降。根本問題同樣是聚酯纖維PTT 和PBT 不能套用PET 染色常用的分散染料,或改變染色工藝。所以,印染行業使用PTT 和PBT時,染料行業需研究開發適用于PTT 和PBT 的專用分散染料。這樣就有利于合成纖維、印染和染料三個行業。

借此機會,提出一個聚酯纖維生態環保的問題,聚酯在聚合過程中必須加入催化劑,幾乎95%以上用的是醋酸銻或乙二醇銻,每生產1 t PET需添加3×10-4(質量比)的催化劑,滌綸織物要經過堿退漿和堿減量,減量率平均在15%左右[15]。在上述處理過程中,滌綸織物、滌綸混紡和交織織物中的銻化合物隨之帶入廢水中。重金屬銻的化合物對人體健康有害,屬涉嫌致癌物,尤其會損害肝臟,盡管將其焚燒或埋于土壤中,但都會破壞生態環境。