經(jīng)濟業(yè)務(wù)對會計擴展等式的影響分析

2019-06-25 02:12:55李壘

財會學(xué)習(xí) 2019年17期

李壘

摘要:根據(jù)企業(yè)的資金運動情況,我們把企業(yè)的資金運動劃分為兩個側(cè)面,一是資金的來源,二是資金的運用,那么任何時點資金的來源情況等于資金的運用情況,于是就有了資產(chǎn)=權(quán)益或資產(chǎn)=負(fù)債+所有者權(quán)益的會計等式。在初學(xué)會計學(xué)原理的教材中,往往根據(jù)上述兩個等式,主要介紹經(jīng)濟業(yè)務(wù)只有四種類型或九種類型的說法,不涉及收入和費用要素的變動。但在經(jīng)濟活動中,收入和費用時刻都在發(fā)生,本文以會計擴展等式資產(chǎn)+費用=負(fù)債+所有者權(quán)益+收入,來討論經(jīng)濟活動的類型,幫助初學(xué)者更全面地理解經(jīng)濟活動對會計擴展等式的影響。

關(guān)鍵詞:會計擴展等式;經(jīng)濟業(yè)務(wù);影響分析

一、會計擴展等式

會計等式是對會計對象資金運動很形象也很簡化的一種反映,會計等式架起了會計要素的橋梁,也是我們后面復(fù)試記賬,編制財務(wù)報表的理論基礎(chǔ)。其中靜態(tài)等式表現(xiàn)為:資產(chǎn)=負(fù)債+所有者權(quán)益;動態(tài)等式表現(xiàn)為:收入-費用=利潤。由于企業(yè)資金總是處于運動過程中,為了體現(xiàn)企業(yè)資金運動過程對各個會計要素的變化,就有了會計的擴展等式:資產(chǎn)+費用=負(fù)債+所有者權(quán)益+收入。此等式體現(xiàn)的是靜態(tài)與動態(tài)的結(jié)合,企業(yè)中往往產(chǎn)生收入和費用的同時,會影響到企業(yè)的資產(chǎn)、負(fù)債等要素,企業(yè)經(jīng)營過一段時間后,最終仍體現(xiàn)在資產(chǎn)=負(fù)債+所有者權(quán)益,只不過和期初的財務(wù)狀況會不同。會計擴展等式主要在于幫助大家理解經(jīng)濟業(yè)務(wù)的類型和會計的復(fù)試記賬原理,但不能認(rèn)為會計擴展等式就是數(shù)學(xué)公式,因為擴展等式?jīng)]有對資產(chǎn)、負(fù)債、所有者權(quán)益沒有區(qū)分會計要素時點。

二、經(jīng)濟業(yè)務(wù)對擴展等式的類型

企業(yè)的經(jīng)濟業(yè)務(wù)多種多樣,大多數(shù)會計教材只介紹企業(yè)經(jīng)濟活動只有四種類型或者只有九種類型,相對比較片面,因為沒有考慮收入和費用,只考慮了經(jīng)濟活動對資產(chǎn)負(fù)債表三個要素的影響,介紹了九種類型或四種類型。但是,企業(yè)經(jīng)濟活動復(fù)雜多樣,收入和費用離不開企業(yè)的日常活動,利潤則是企業(yè)的經(jīng)營結(jié)果,收入減去費用后的余額,利潤最終屬于企業(yè)的所有者享有,只是等到期末把收入費用期末結(jié)轉(zhuǎn)到利潤中去做個結(jié)轉(zhuǎn)而已,收入和費用確定了,利潤自然就產(chǎn)生了。也就是說資產(chǎn)=負(fù)債+所有者權(quán)益+利潤,利潤又等于收入減去費用,因此有了擴展等式資產(chǎn)+費用=負(fù)債+所有者權(quán)益+收入。企業(yè)有了收入和費用后,擴展等式就能對企業(yè)的經(jīng)濟活動有更好的解釋,擴展等式可以及時反映經(jīng)濟活動對會計要素的影響,發(fā)生任何一個活動都可以用擴展等式來進(jìn)行分析。在此,前面的四種類型和九種類型我們都非常熟悉,因此在這里我們只討論除了九種類型之外的經(jīng)濟活動活動類型對會計擴展等式是如何影響的。

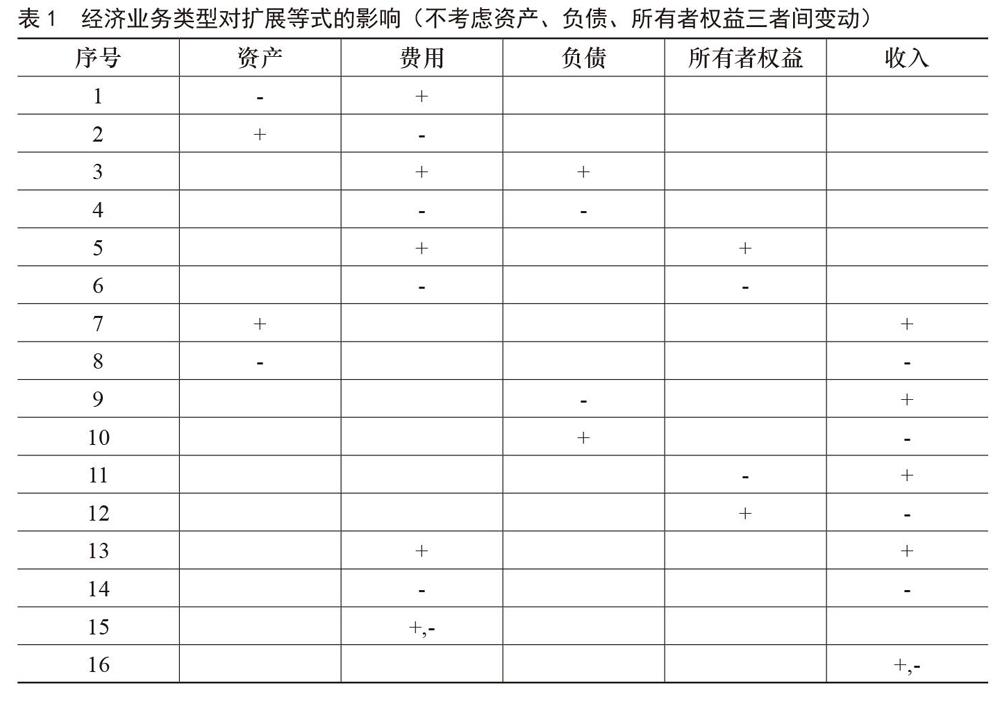

按照擴展等式的原理,經(jīng)濟活動的類型不考慮我們熟悉的資產(chǎn)負(fù)債表三要素之間九種類型外,主要包括費用增加或減少時,帶來的資產(chǎn)、負(fù)債、所有者權(quán)益的變化,可以有6中類型;收入增加或減少時,帶來的資產(chǎn)、負(fù)債、所有者權(quán)益的變化,又有6種類型;費用增加或減少時,帶來的收入同時增加或減少,有2種情形;最后就是費用后收入內(nèi)部有增有減時,有2種情形。因此總共有16種情形,如表1所示。

三、經(jīng)濟業(yè)務(wù)對會計擴展等式案例解析

下面列舉以ABC公司發(fā)生的業(yè)務(wù),通過對分析業(yè)務(wù)進(jìn)行分析,來理解經(jīng)濟業(yè)務(wù)對擴展等式的影響:

四、結(jié)論

本文主要分析經(jīng)濟活動除了常見的只影響資產(chǎn)、負(fù)債和所有者權(quán)益9種類型之外的其他活動類型,幫助讀者理解會計的擴展等式,同時也幫助讀者分析經(jīng)濟活動的類型。總之,任何經(jīng)濟活動也不會影響會計擴展等式的平衡。會計擴展等式,有助于解釋企業(yè)中發(fā)生任何業(yè)務(wù),更容易在理解經(jīng)濟活動發(fā)生時刻對會計要素的影響,也有助于理解后面借貸記賬法。

參考文獻(xiàn):

[1]唐來全.關(guān)于會計等式的探討[J].財會月刊,2012 (6).

[2]龍銀州.也談會計等式[J].財會月刊,2012 (8).

[3]馬杰希.基于會計要素和會計等式層級觀的會計等式簡析[J].財會學(xué)習(xí),2017 (23).