固定資產(chǎn)更新決策現(xiàn)金流量估算探究

2019-06-24 15:25:19彭文彬周思源

商業(yè)會(huì)計(jì) 2019年10期

關(guān)鍵詞:固定資產(chǎn)現(xiàn)金流量

彭文彬 周思源

【摘要】? 固定資產(chǎn)更新決策是項(xiàng)目投資的重要內(nèi)容,該決策的起點(diǎn)是估算現(xiàn)金流量,只有正確地計(jì)算出現(xiàn)金流量,才能進(jìn)一步計(jì)算出凈現(xiàn)值等財(cái)務(wù)可行性評價(jià)指標(biāo),進(jìn)而做出財(cái)務(wù)決策。文章從決策性質(zhì)、原始投資、重置類型和所得稅四個(gè)方面對現(xiàn)金流量的影響因素進(jìn)行了分析,在此基礎(chǔ)上提出“三段十項(xiàng)三重點(diǎn)”的構(gòu)思,并結(jié)合實(shí)例進(jìn)行解析,以期為現(xiàn)金流量的估算提供思路。

【關(guān)鍵詞】? ?固定資產(chǎn);更新決策;現(xiàn)金流量

【中圖分類號(hào)】? F234? 【文獻(xiàn)標(biāo)識(shí)碼】? A? 【文章編號(hào)】? 1002-5812(2019)10-0105-02

固定資產(chǎn)更新決策是項(xiàng)目投資決策的重要組成部分,是企業(yè)財(cái)務(wù)管理的重點(diǎn)與難點(diǎn)。一方面,固定資產(chǎn)投資涉及的金額大、經(jīng)歷的時(shí)間長,對企業(yè)未來的財(cái)務(wù)狀況和經(jīng)營活動(dòng)將產(chǎn)生重大影響,是企業(yè)的戰(zhàn)略性決策;另一方面,固定資產(chǎn)更新決策涉及到財(cái)務(wù)管理、稅法、財(cái)務(wù)會(huì)計(jì)和經(jīng)濟(jì)學(xué)等學(xué)科知識(shí),內(nèi)容豐富、方法多樣、邏輯復(fù)雜,是財(cái)務(wù)管理的難點(diǎn)問題。固定資產(chǎn)更新決策的起點(diǎn)是現(xiàn)金流量的估算,只有正確地估算出現(xiàn)金流量,才能進(jìn)一步計(jì)算出凈現(xiàn)值、年金凈流量、內(nèi)含報(bào)酬率等財(cái)務(wù)評價(jià)指標(biāo),進(jìn)而做出財(cái)務(wù)決策。可見,現(xiàn)金流量的估算是固定資產(chǎn)更新決策的基礎(chǔ)。

一、固定資產(chǎn)更新決策現(xiàn)金流量估算的假設(shè)

基于現(xiàn)金流量估算的嚴(yán)謹(jǐn)性,本文作出以下(包含但不限于)假設(shè):(1)固定資產(chǎn)投資和流動(dòng)資金投資于建設(shè)起點(diǎn)一次性投入;(2)在終結(jié)點(diǎn),固定資產(chǎn)立即清理完畢,墊支的流動(dòng)資金一次性全部收回;(3)固定資產(chǎn)采用靜態(tài)折舊方法,不考慮資金時(shí)間價(jià)值;(4)時(shí)期指標(biāo)時(shí)點(diǎn)化。

二、固定資產(chǎn)更新決策現(xiàn)金流量分析

(一)決策性質(zhì)分析

固定資產(chǎn)更新決策從表面上看好像只有一套方案,實(shí)際上包含兩套方案,一是購買新設(shè)備,二是繼續(xù)使用舊設(shè)備。購買新設(shè)備就要淘汰舊設(shè)備,而繼續(xù)使用舊設(shè)備就不必購買新設(shè)備,二者不能同時(shí)并存,因此,固定資產(chǎn)更新決策屬于互斥方案決策。

(二)固定資產(chǎn)投資分析

更新方案下固定資產(chǎn)的投資是指新設(shè)備的購買價(jià),但繼續(xù)使用舊設(shè)備的固定資產(chǎn)投資不是舊設(shè)備的賬面凈值,而是舊設(shè)備的變價(jià)收入。因?yàn)槔^續(xù)使用舊設(shè)備必須放棄舊設(shè)備的變價(jià)收入(即使用舊設(shè)備的機(jī)會(huì)成本),變價(jià)收入本身是一種流入,放棄流入就是流出,相當(dāng)于對舊設(shè)備的投資。換一個(gè)角度思考,假設(shè)現(xiàn)在既沒有新設(shè)備,也沒有舊設(shè)備,如果選擇購買舊設(shè)備,也需要投資。因此,不考慮所得稅下舊設(shè)備的投資額是喪失的舊設(shè)備的變價(jià)收入。

一般來說,購買新設(shè)備的投資額大,繼續(xù)使用舊設(shè)備的投資額小,在尚可使用年限相同和采用直線法折舊的情況下,新設(shè)備的年折舊要比舊設(shè)備大,從而帶來不同的折舊抵稅效應(yīng)。由于新設(shè)備的性能比舊設(shè)備先進(jìn),生產(chǎn)相同的產(chǎn)品,新設(shè)備會(huì)消耗更少的動(dòng)力、燃料、直接人工等,因此,使用新設(shè)備的年付現(xiàn)成本要比舊設(shè)備低。可見,購買新設(shè)備的前期投資雖大,但后期可獲得更多的折舊抵稅和付出更少的付現(xiàn)成本;繼續(xù)使用舊設(shè)備的前期投資雖小,但后期只能獲得較少的折舊抵稅和付出更多的付現(xiàn)成本。

(三)重置類型分析

由于替換重置并不改變企業(yè)的生產(chǎn)能力,在產(chǎn)銷平衡的假設(shè)下,無論是購買新設(shè)備,還是繼續(xù)使用舊設(shè)備,所產(chǎn)生的營業(yè)收入都是固定不變的,因此,營業(yè)收入引起的現(xiàn)金流入是固定資產(chǎn)更新決策的無關(guān)流量,那么在進(jìn)行決策時(shí)只需考慮現(xiàn)金流出量即可,即使有少量的現(xiàn)金流入也是作為現(xiàn)金流出的一種抵減,可見,替換重置的相關(guān)流量是現(xiàn)金流出量。擴(kuò)建重置擴(kuò)大了企業(yè)的生產(chǎn)能力,生產(chǎn)能力的增加將引發(fā)營業(yè)收入和付現(xiàn)成本的增加,因此,擴(kuò)建重置的相關(guān)流量是現(xiàn)金凈流量。

(四)所得稅的影響分析

所得稅對固定資產(chǎn)更新決策現(xiàn)金流量的影響主要體現(xiàn)在四個(gè)方面:

一是稅后營業(yè)收入、稅后付現(xiàn)成本和折舊抵稅。三者的有機(jī)結(jié)合便是營業(yè)現(xiàn)金凈流量的分算法,即營業(yè)現(xiàn)金凈流量=稅后營業(yè)收入-稅后付現(xiàn)成本+折舊抵稅。

二是固定資產(chǎn)賬面凈值與固定資產(chǎn)出售價(jià)不一致對現(xiàn)金流量的影響。當(dāng)固定資產(chǎn)凈值大于固定資產(chǎn)出售價(jià)時(shí),將產(chǎn)生固定資產(chǎn)變現(xiàn)凈損失,變現(xiàn)凈損失在所得稅前扣除,具有抵稅效應(yīng),因此,在計(jì)算稅后固定資產(chǎn)出售現(xiàn)金流量時(shí)應(yīng)該“加”;當(dāng)固定資產(chǎn)賬面凈值小于固定資產(chǎn)出售價(jià)時(shí),將產(chǎn)生固定資產(chǎn)變現(xiàn)凈收益,變現(xiàn)凈收益需要納稅,引起現(xiàn)金流出,因此,在計(jì)算稅后固定資產(chǎn)出售現(xiàn)金流量時(shí)應(yīng)該“減”。經(jīng)過分析可知,只要固定資產(chǎn)的賬面凈值與固定資產(chǎn)出售價(jià)不一致,就會(huì)引起所得稅的波動(dòng),進(jìn)而引起現(xiàn)金流量的變動(dòng),因此,稅后固定資產(chǎn)出售現(xiàn)金凈流量=固定資產(chǎn)出售價(jià)+固定資產(chǎn)變現(xiàn)凈損失抵稅(或-固定資產(chǎn)變現(xiàn)凈收益納稅)。

三是所得稅對固定資產(chǎn)投資的影響分析。新設(shè)備的購買價(jià)與變現(xiàn)價(jià)值一致,所得稅對新設(shè)備的投資額沒有影響。但是,舊設(shè)備的固定資產(chǎn)凈值與固定資產(chǎn)出售價(jià)往往不一致,會(huì)引起所得稅的波動(dòng),因此,在確定舊設(shè)備的投資額時(shí)必須考慮所得稅的影響。當(dāng)舊設(shè)備的固定資產(chǎn)凈值大于固定資產(chǎn)出售價(jià)時(shí),將產(chǎn)生變現(xiàn)凈損失抵稅,抵稅即少交所得稅,相當(dāng)于一種現(xiàn)金流入,繼續(xù)使用舊設(shè)備就會(huì)喪失變現(xiàn)凈損失抵稅,喪失抵稅就是喪失現(xiàn)金流入,即現(xiàn)金流出,相當(dāng)于對舊設(shè)備的一種投資,因此,在計(jì)算舊設(shè)備的投資額時(shí)要“加”。當(dāng)舊設(shè)備的固定資產(chǎn)凈值小于固定資產(chǎn)出售價(jià)時(shí),將產(chǎn)生變現(xiàn)凈收益納稅,即多交所得稅,是一種現(xiàn)金流出,繼續(xù)使用舊設(shè)備就會(huì)喪失變現(xiàn)凈收益納稅,喪失納稅就是喪失現(xiàn)金流出,即現(xiàn)金流入,相當(dāng)于減少對舊設(shè)備的投資,因此,在計(jì)算舊設(shè)備的投資時(shí)要“減”。考慮所得稅因素,舊設(shè)備的固定資產(chǎn)投資=喪失舊設(shè)備變價(jià)凈收入+喪失變現(xiàn)凈損失抵稅(或-喪失變現(xiàn)凈收益納稅)。

四是固定資產(chǎn)稅法殘值與固定資產(chǎn)殘值收入不一致對現(xiàn)金流量的影響。當(dāng)稅法殘值大于殘值變現(xiàn)收入時(shí),將產(chǎn)生殘值變現(xiàn)凈損失抵稅,引起現(xiàn)金流入,因此,在計(jì)算稅后固定資產(chǎn)殘值收入時(shí)應(yīng)該“加”;當(dāng)稅法殘值小于殘值變現(xiàn)收入時(shí),將產(chǎn)生殘值變現(xiàn)凈收益納稅,引起現(xiàn)金流出,因此,在計(jì)算稅后固定資產(chǎn)殘值收入時(shí)應(yīng)該“減”。經(jīng)過分析,只要稅法殘值與殘值變現(xiàn)收入不一致,就會(huì)引起所得稅波動(dòng),進(jìn)而引起現(xiàn)金流量的變動(dòng),因此,稅后殘值收入現(xiàn)金凈流量=殘值變現(xiàn)收入+殘值變現(xiàn)凈損失抵稅(或-殘值變現(xiàn)凈收益納稅)。

三、固定資產(chǎn)更新決策現(xiàn)金流量的估算

根據(jù)以上分析,固定資產(chǎn)更新決策現(xiàn)金流量估算的主要內(nèi)容可以概括為“三段十項(xiàng)三重點(diǎn)”。

“三段”是指將項(xiàng)目計(jì)算期分為建設(shè)期、運(yùn)營期和終結(jié)期三個(gè)階段,并且項(xiàng)目計(jì)算期=建設(shè)期+運(yùn)營期+終結(jié)期。新設(shè)備的項(xiàng)目計(jì)算期是指新設(shè)備的使用壽命,舊設(shè)備的項(xiàng)目計(jì)算期是指舊設(shè)備尚可使用的年限。

“十項(xiàng)”是指現(xiàn)金流量主要涉及10個(gè)項(xiàng)目:新設(shè)備購買價(jià)、舊設(shè)備出售價(jià)、舊設(shè)備變現(xiàn)凈損失抵稅(或變現(xiàn)凈收益納稅)、流動(dòng)資金投資、營業(yè)收入、付現(xiàn)成本、所得稅、回收流動(dòng)資金、回收固定資產(chǎn)凈殘值、殘值變現(xiàn)凈損失抵稅(凈收益納稅)等。這些現(xiàn)金流量項(xiàng)目分布在項(xiàng)目計(jì)算期的三個(gè)時(shí)間段上,新設(shè)備購買價(jià)、舊設(shè)備出售價(jià)、舊設(shè)備變現(xiàn)凈損失抵稅(或變現(xiàn)凈收益納稅)、流動(dòng)資金投資發(fā)生在建設(shè)期,營業(yè)收入、付現(xiàn)成本、所得稅發(fā)生在營業(yè)期,回收流動(dòng)資金、回收固定資產(chǎn)凈殘值、殘值變現(xiàn)凈損失抵稅(凈收益納稅)等發(fā)生在終結(jié)期。

“三重點(diǎn)”是指舊設(shè)備投資額、固定資產(chǎn)稅后出售價(jià)和固定資產(chǎn)稅后殘值收入的確定。舊設(shè)備的投資額實(shí)際上是繼續(xù)使用舊設(shè)備所放棄的收益,屬于機(jī)會(huì)成本,舊設(shè)備投資額=喪失舊設(shè)備的變現(xiàn)收入+喪失變現(xiàn)凈損失抵稅(或-喪失變現(xiàn)凈收益納稅);固定資產(chǎn)稅后出售價(jià)=固定資產(chǎn)出售價(jià)+變現(xiàn)凈損失抵稅(或-變現(xiàn)凈收入納稅);固定資產(chǎn)稅后殘值收入=固定資產(chǎn)殘值收入+殘值變現(xiàn)凈損失抵稅(或-殘值變現(xiàn)凈收益納稅)。

現(xiàn)金流量包括現(xiàn)金流入量、現(xiàn)金流出量和現(xiàn)金凈流量,三者之間的關(guān)系為現(xiàn)金凈流量=現(xiàn)金流入量-現(xiàn)金流出量。現(xiàn)金流入項(xiàng)目包括營業(yè)收入、舊設(shè)備出售價(jià)、舊設(shè)備變現(xiàn)凈損失抵稅、回收流動(dòng)資金、回收固定資產(chǎn)凈殘值、殘值凈損失抵稅,現(xiàn)金流出項(xiàng)目包括新設(shè)備購買價(jià)、流動(dòng)資金投資、付現(xiàn)成本、所得稅等。

下面結(jié)合案例來說明固定資產(chǎn)更新決策現(xiàn)金流量的估算。

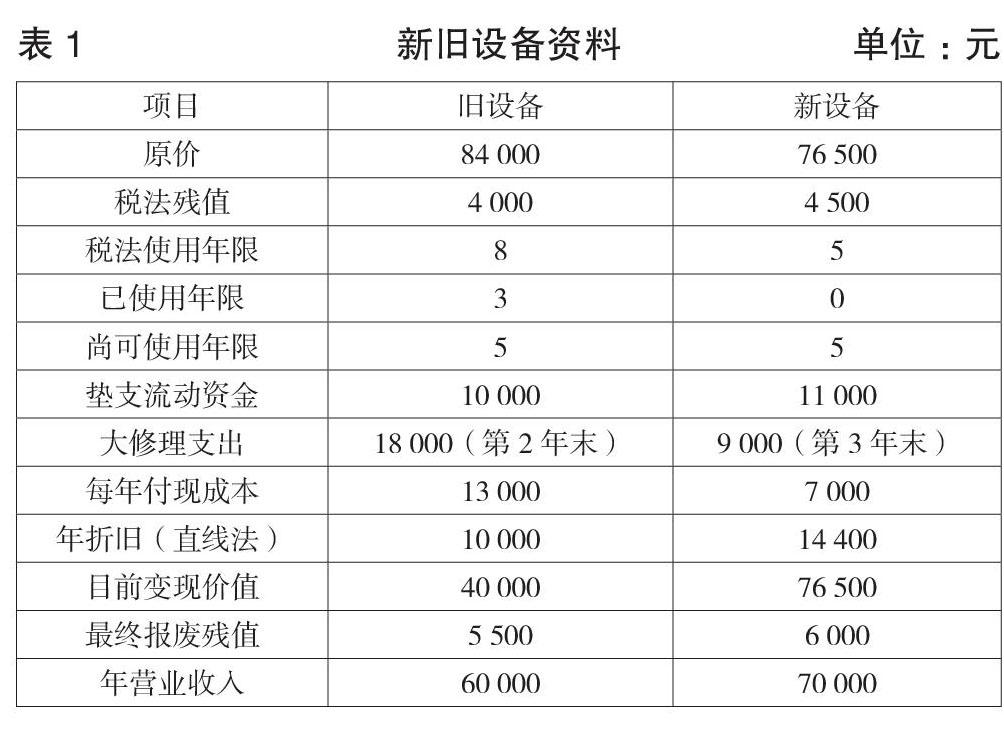

例:甲公司現(xiàn)有一臺(tái)舊機(jī)床是三年前購進(jìn)的,目前準(zhǔn)備使用一臺(tái)新機(jī)床替換。假設(shè)新舊機(jī)床替換立即完成,大修支出作為收益性支出,采用直線法計(jì)提折舊。該公司的所得稅稅率為25%,資本成本率為10%,其余資料如表1所示。

要求分別計(jì)算舊機(jī)床和新機(jī)床的現(xiàn)金凈流量。

舊機(jī)床的現(xiàn)金凈流量計(jì)算如表2所示。

新機(jī)床的現(xiàn)金凈流量計(jì)算如表3所示。S

【主要參考文獻(xiàn)】

[1] 財(cái)政部會(huì)計(jì)資格評價(jià)中心.中級(jí)財(cái)務(wù)管理[M].北京:中國財(cái)政經(jīng)濟(jì)出版社,2018.

[2] 中國注冊會(huì)計(jì)師協(xié)會(huì).財(cái)務(wù)成本管理[M].北京:中國財(cái)政經(jīng)濟(jì)出版社,2018.

[3] 劉群.項(xiàng)目現(xiàn)金流量估算方法的改進(jìn)[J].湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào),2009,(11).

[4] 彭文彬,周丹,周思源.圖示教學(xué)法,解開債券估價(jià)的金鑰匙[J].商業(yè)會(huì)計(jì),2019,(04).

【作者簡介】

彭文彬,湖南益陽職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理系教師,財(cái)務(wù)管理專業(yè)負(fù)責(zé)人;主要研究方向:財(cái)務(wù)管理與管理會(huì)計(jì)。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:37:56

經(jīng)營者(2016年12期)2016-10-21 08:34:59

經(jīng)營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53

- 商業(yè)會(huì)計(jì)的其它文章

- “互聯(lián)網(wǎng)+大數(shù)據(jù)”背景下高職院校會(huì)計(jì)專業(yè)人才培養(yǎng)模式改革探討

- 創(chuàng)新創(chuàng)業(yè)教育與應(yīng)用型專業(yè)教育的契合研究

- 基于層次分析法的法務(wù)會(huì)計(jì)人才培養(yǎng)效果模糊綜合評價(jià)研究

- 我國來華留學(xué)生會(huì)計(jì)本科教育存在的問題及對策研究

- 財(cái)務(wù)共享中心建設(shè)過程中的幾點(diǎn)思考

- 行政事業(yè)單位財(cái)務(wù)報(bào)銷“在線審批”業(yè)務(wù)探析