存款保險(xiǎn)制度能否防范銀行的系統(tǒng)性風(fēng)險(xiǎn)?

2019-06-20 01:39:57韓喜昆馬德功

關(guān)鍵詞:利率市場化

韓喜昆 馬德功

摘 要:以全球76個(gè)樣本國家的數(shù)據(jù)為基礎(chǔ),通過構(gòu)建Panel-Logit模型研究存款保險(xiǎn)制度與銀行系統(tǒng)性風(fēng)險(xiǎn)之間的關(guān)系。研究結(jié)果顯示:利率的市場化改革會(huì)加劇銀行系統(tǒng)的不穩(wěn)定,此時(shí)建立存款保險(xiǎn)制度可以降低銀行系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生概率,但整體效果不夠顯著,而且利率市場化完成后,存款保險(xiǎn)制度的金融穩(wěn)定效果還將下降;銀行監(jiān)管制度的強(qiáng)化有助于防范系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生,同時(shí)與存款保險(xiǎn)制度配套使用時(shí),能夠一起構(gòu)成現(xiàn)代金融安全網(wǎng),顯著提升存款保險(xiǎn)制度的金融穩(wěn)定效果;在存款保險(xiǎn)制度的具體內(nèi)容設(shè)計(jì)中,存款保險(xiǎn)機(jī)構(gòu)較強(qiáng)的獨(dú)立性與監(jiān)管職能、存款人共同參與保險(xiǎn)以及風(fēng)險(xiǎn)調(diào)整費(fèi)率等有助于降低銀行系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生概率。

關(guān)鍵詞:存款保險(xiǎn)制度;利率市場化;銀行系統(tǒng)性風(fēng)險(xiǎn);Panel-Logit模型

文章編號(hào):2095-5960(2019)02-0037-10;中圖分類號(hào):F830.3;文獻(xiàn)標(biāo)識(shí)碼:A

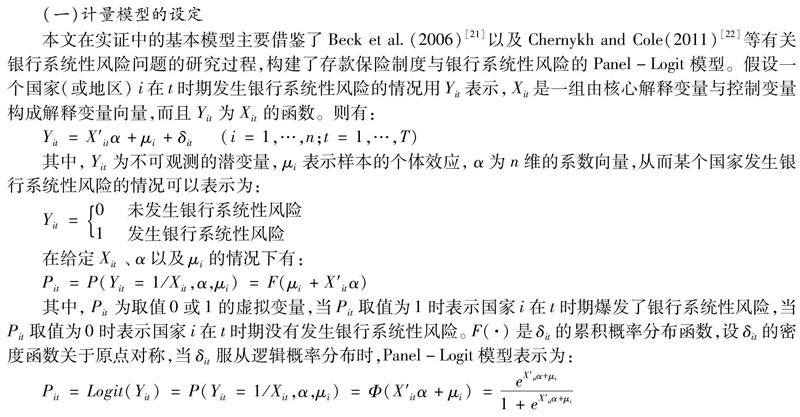

在全面深化改革的背景下,中國政府陸續(xù)推出并落實(shí)了一系列加快促進(jìn)金融體制改革的舉措,尤其是在推動(dòng)金融領(lǐng)域的市場化方面。2013年之后,中國的利率市場化改革進(jìn)程明顯提速,在此過程中,考慮到銀行體系在中國金融格局中的重要地位,以及全球范圍內(nèi)一些典型經(jīng)濟(jì)體在推動(dòng)利率市場化改革進(jìn)程中的經(jīng)驗(yàn)與教訓(xùn),如何在推動(dòng)利率市場化進(jìn)程中守住銀行系統(tǒng)性風(fēng)險(xiǎn)的底線成為學(xué)術(shù)界與中國政府關(guān)注的重點(diǎn)問題。全球范圍內(nèi)的發(fā)展經(jīng)驗(yàn)顯示,利率市場化將進(jìn)一步加劇銀行體系的脆弱性,甚至可能誘發(fā)金融危機(jī)。[1][2]對此,一些學(xué)者提出中國在推進(jìn)利率市場化的同時(shí),應(yīng)構(gòu)建起與利率市場化相適應(yīng)的風(fēng)險(xiǎn)防控機(jī)制。[3][4]在此背景下,為穩(wěn)步推進(jìn)金融市場化改革,進(jìn)一步完善現(xiàn)代金融安全網(wǎng)的建設(shè),守住不發(fā)生銀行系統(tǒng)性風(fēng)險(xiǎn)的底線。中國政府于2015年5月正式建立并實(shí)施了存款保險(xiǎn)制度,政府不再為商業(yè)銀行的信用風(fēng)險(xiǎn)進(jìn)行隱性擔(dān)保,這為進(jìn)一步開放存款利率管制,促進(jìn)銀行業(yè)的市場化改革奠定了堅(jiān)實(shí)的制度保障基礎(chǔ)。考慮到現(xiàn)階段中國只是初步建立了存款保險(xiǎn)制度,存款保險(xiǎn)制度的完善方向及具體效果并沒有得到市場的全面反饋,而一項(xiàng)制度的具體效果需要較長時(shí)間來驗(yàn)證,很難在短時(shí)期內(nèi)判斷中國建立存款保險(xiǎn)制度能否達(dá)到維護(hù)銀行系統(tǒng)性安全的目標(biāo)。因此,在利率市場化改革階段,研究存款保險(xiǎn)制度與銀行系統(tǒng)性風(fēng)險(xiǎn)之間的關(guān)系,對于中國建立存款保險(xiǎn)制度的預(yù)期效果與完善過程有著重要的現(xiàn)實(shí)意義。

一、文獻(xiàn)綜述

根據(jù)國際存款保險(xiǎn)機(jī)構(gòu)協(xié)會(huì)(IADI)的數(shù)據(jù)顯示,截至2017年,全球已有139個(gè)國家(或地區(qū))以法律形式確立了存款保險(xiǎn)制度。可以說,作為現(xiàn)代金融安全網(wǎng)的重要組成部分,存款保險(xiǎn)制度在全球范圍內(nèi)已經(jīng)得到各國政府的與金融監(jiān)管部門的廣泛認(rèn)可。盡管建立存款保險(xiǎn)制度已成為全球各國政府在金融市場化改革進(jìn)程中構(gòu)建本國金融安全網(wǎng)的重要手段,但是學(xué)術(shù)界有關(guān)存款保險(xiǎn)制度是否可以防范銀行系統(tǒng)性風(fēng)險(xiǎn)、維護(hù)金融穩(wěn)定方面的研究仍存在較大爭議。

在支持建立存款保險(xiǎn)制度的觀點(diǎn)中:Mckay and Seale(2000)認(rèn)為存款保險(xiǎn)機(jī)構(gòu)能夠在為存款提供保險(xiǎn)的同時(shí)履行檢查和監(jiān)督職能,提升了公眾對銀行系統(tǒng)的信心,有助于維護(hù)銀行系統(tǒng)的穩(wěn)定;[5]張正平、何廣文(2005)指出存款保險(xiǎn)制度不僅健全了金融機(jī)構(gòu)的市場退出機(jī)制,而且有助于防范存款類金融機(jī)構(gòu)發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn);[6]Cull et al(2005)的研究結(jié)果顯示建立存款保險(xiǎn)制度能夠?qū)鹑诎l(fā)展和銀行系統(tǒng)性穩(wěn)定產(chǎn)生積極影響;[7]Angkinand and Wihlhorg(2010)發(fā)現(xiàn)存款保險(xiǎn)制度覆蓋率越高的國家,發(fā)生銀行危機(jī)的概率就越小;[8]Chernykh and Cole(2011)使用DID模型驗(yàn)證了俄羅斯在建立存款保險(xiǎn)制度之后,能夠顯著降低銀行的系統(tǒng)性風(fēng)險(xiǎn)發(fā)生概率;[9]尹雷、卞志村(2016)通過實(shí)證研究得出建立存款保險(xiǎn)制度能夠弱化利率市場化的危機(jī)效應(yīng),維護(hù)金融系統(tǒng)穩(wěn)定。[10]而在質(zhì)疑存款保險(xiǎn)制度的觀點(diǎn)中,大多認(rèn)為建立存款保險(xiǎn)制度會(huì)誘發(fā)商業(yè)銀行的道德風(fēng)險(xiǎn)傾向,從而增加了銀行系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生概率:Laeven(2002)指出建立存款保險(xiǎn)制度的成本就是商業(yè)銀行較高的風(fēng)險(xiǎn)承擔(dān)水平,這種成本有可能導(dǎo)致銀行危機(jī)爆發(fā);[11]Demirguc-Kunt and Detragiache(2002)[12]以及Demirguc-Kunt and Huizinga(2004)[13]認(rèn)為建立存款保險(xiǎn)制度降低了商業(yè)銀行的市場約束,而市場約束水平的下降將增加銀行系統(tǒng)性危機(jī)的發(fā)生概率;Khan and Dewan(2011)以欠發(fā)達(dá)國家為研究對象,發(fā)現(xiàn)欠發(fā)達(dá)國家建立存款保險(xiǎn)制度之后,系統(tǒng)性銀行危機(jī)的發(fā)生概率將顯著提升;[14]Bijlsma and Wiel(2015)同樣驗(yàn)證了建立存款保險(xiǎn)制度會(huì)通過市場約束機(jī)制而提高系統(tǒng)性銀行危機(jī)的發(fā)生概率;[15]韓永輝、趙越等(2016)的研究發(fā)現(xiàn)建立存款保險(xiǎn)制度并沒有在防范銀行系統(tǒng)性危機(jī)方面發(fā)揮明顯作用,甚至可能會(huì)增加銀行系統(tǒng)性危機(jī)的發(fā)生概率。[16]還有一些文獻(xiàn)認(rèn)為存款保險(xiǎn)制度能夠維護(hù)防范銀行的系統(tǒng)性風(fēng)險(xiǎn),但需要以一定的環(huán)境條件作為前提基礎(chǔ):如在宏觀經(jīng)濟(jì)金融處于波動(dòng)時(shí)期[17][18]或在銀行領(lǐng)域的相關(guān)監(jiān)管制度更完善的情況下[19][20]。

綜上可知,學(xué)術(shù)界代表性的研究成果并沒有就存款保險(xiǎn)制度與銀行系統(tǒng)性穩(wěn)定的關(guān)系形成統(tǒng)一的觀點(diǎn)。總體上,這些觀點(diǎn)分別從減少銀行系統(tǒng)發(fā)生大面積擠兌風(fēng)險(xiǎn)的角度和激勵(lì)商業(yè)銀行道德風(fēng)險(xiǎn)的角度,通過理論與實(shí)證研究得到了不同的結(jié)論。由此可見,在利率市場化的進(jìn)程中,存款保險(xiǎn)制度能否降低銀行系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生概率,還有待進(jìn)一步研究。當(dāng)前學(xué)術(shù)界在研究中,大都考慮了利率因素與銀行監(jiān)管因素,但是較少有文獻(xiàn)涉及存款保險(xiǎn)制度的內(nèi)容設(shè)計(jì)對銀行系統(tǒng)性穩(wěn)定的影響。基于此,本文將結(jié)合學(xué)術(shù)界現(xiàn)有研究成果,不僅在研究中加入了利率因素與銀行監(jiān)管因素,還將系統(tǒng)研究存款保險(xiǎn)制度的設(shè)計(jì)與銀行系統(tǒng)性穩(wěn)定的關(guān)系。

猜你喜歡

智富時(shí)代(2016年12期)2016-12-01 12:39:16

時(shí)代金融(2016年27期)2016-11-25 16:50:30

時(shí)代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49