貿易爭端攪動市場五大理由保持冷靜

2019-06-13 17:46:56列什馬·卡帕迪亞(ReshmaKapadia)

財經 2019年14期

列什馬·卡帕迪亞(Reshma Kapadia)

認清現實可能會是一個痛苦的過程。

這似乎就是上周(5月6日至10日)初的教訓。當時,由于中美貿易緊張局勢迅速升級,全球市場暴跌。

然而,即使中美這兩個經濟超級大國在關稅問題上針鋒相對——特朗普(Donald Trump)還限制了中國電信設備巨頭和國家標桿企業華為獲得其運營所需的美國技術和半導體芯片——美國股市依然表現出了韌性。5月17日當周,標準普爾500指數累計下跌0.76%。

所以,現實是什么呢?我們請教了基金經理、貿易專家和市場策略師,以正確看待與貿易相關的風險。他們的共識是:可以暫時把應對貿易爭端和全球衰退的操作手冊放在一邊,但未來幾個月要準備好面對不確定性和股市波動性再起。

“市場已經被高估了,人們沒有注意到任何風險,當前的市場定價是基于最優情景假設的。”投資公司Ariel Investments國際和全球股票首席投資官魯帕爾·J·巴恩薩利(Rupal J. Bhansali)稱,“現在,市場會關注任何實際風險并做出膝跳反應。”

換句話說,隨著投資者分析社交媒體和經濟數據以判斷這場貿易爭端的下一個轉折點,市場預計會出現波動。然而,即便如此,我們也有理由不去驚慌失措。美國和中國的經濟狀況都已相對改善,足可抵御最新關稅的影響。美聯儲和其他立場偏寬松的央行也為市場提供了緩沖。與此同時,貿易模式的變化也可能會降低貿易爭端對全球經濟的影響。

“如果你打算將關稅成本轉嫁給美國消費者,那么現在正是失業率處于50年低點、通脹保持在很低水平的時候。”研究機構Barings Investment Institute負責人克里斯托弗·斯馬特(Christopher Smart)稱,“并且很明顯,中國政府擁有有效(應對關稅問題的)政策工具,而且其財政政策空間比美國更大。”

在中國,貿易爭端正在滋養民族主義情緒浪潮,評論人士將其比作外國列強在殖民時期對中國的羞辱——這是中國人民長期以來的痛苦記憶。這可能會使談判人員推動中國進行結構性改革、敲定實施細節并解決技術相關問題的目標復雜化。

但交易平臺Bannockburn Global Forex資深外匯分析師兼首席市場策略師馬克·錢德勒(Marc Chandler)說,貿易爭端升級的程度仍然溫和。他說:“這就像沙坑里的孩子們一樣,他們目前只是在互相沖撞和吐口水,而不是置對方于死地。”

華爾街的普遍看法是美國最終將會與中國達成協議。許多人把目光放在了6月底的二十國集團(G20)會議上,他們將此視為兩國領導人緩和貿易局勢的一個機會,就像去年那樣。

即使這種樂觀情緒占了上風,股市仍有可能下跌:美銀美林(Bank of America Merrill Lynch)策略師曾預測,受最新一輪關稅措施影響,標普500指數將回落5%至10%。

關稅對中美經濟的不同影響

即使中國5000億美元對美出口產品全部被加征關稅...

美國經濟總量中僅2.4%與面臨關稅風險的中國出口相關

而中國經濟總量的3.7%與面臨關稅風險的對美出口相關聯

貿易爭端全面升級的風險仍然很低,但正在上升,不容輕視。美國銀行(Bank of America)預計,如果白宮對其余中國商品征收關稅,可能對更大范圍的消費者和企業造成沖擊,進而可能導致標普500指數將下跌20%至30%。同樣值得關注的是:美國政府限制華為的舉措是否會招致中國的報復,以及圍繞科技的戰略性爭鋒是否會加劇貿易爭端。

那樣的話中國幾乎一定會反制,可能措施包括抵制美國商品、貶值人民幣,或加強對在華經營的美國公司的審查和監管。這種風險可能蔓延至地緣政治問題中,比如中國南海爭端、伊朗石油問題或朝鮮問題。這將意味著各種預期都需要重新調整。

但是,策略師們認為,那樣的情境對雙方而言都是難以接受的。隨著2020年大選季的臨近,特朗普希望突顯出良好的經濟狀況和強勁的股市;而中國領導人會希望在新中國成立70周年之際穩定經濟。

盡管兩國領導人之間通話或貿易磋商安排可能會提振市場,但貿易專家們警告稱,不要指望一個圓滿的解決方案。

隨著中國試圖從世界工廠轉型為在高附加值制造業和科技領域更具競爭力的國家,中美之間的緊張關系可能會繼續存在,甚至可能持續多年。在這一過程中,兩國試圖在不同的政治、經濟體制以及不同的戰略利益之下共存。

對于投資者來說,這意味著要考慮中美持續對抗的風險,考慮哪些企業受到關稅措施牽連,并重新評估這些企業將在哪里生產商品,以及應該投資什么樣的技術領域。

“股市目前正在消化的預期僅僅是貿易協定將推遲幾個月達成。”曾在奧巴馬(Barack Obama)政府擔任負責國際經濟事務的國家安全副助理的卡羅琳·阿特金森(Caroline Atkinson)表示,“我認為,在2020年大選之前中美不會完全達成任何協議。人們需要習慣這種不確定性思維。”阿特金森現任投資公司RockCreek Group顧問。

以下是專家們對最大的五個貿易相關風險的評估:

風險:貿易緊張局勢導致市場慌亂

現實:股市有可能會下跌,但一個更加溫和的美聯儲應會給市場提供一張安全網。

美聯儲的貨幣政策取向從加息轉變為對減持國債更耐心、更靈活,這提振了投資者的樂觀情緒。他們認為,如果形勢變得危險,美聯儲更有可能立即以降息處理。

考慮到股市今年已經錄得大幅上漲并且增長勢頭已經趨弱,一些策略師預計市場波動可能加大,并已經在推薦更加平衡的投資組合。貿易爭端升級只會強化這種預期。

在發給客戶的一份報告中,貝萊德(BlackRock)首席股票策略師凱特·摩爾(Kate Moore)重申了她的建議,即投資者應保留“投資組合中的壓艙石”,比如美國國債。與此同時,她建議繼續投資美國和新興市場股票,更多地選擇那些即使經濟放緩也能有所增長的公司,尤其是在美國醫療保健和科技板塊。

其他策略師則削減了投資組合模型中風險較高的資產,包括新興市場的股票和債券。他們正在密切關注科技和工業等周期性行業(這些行業的銷售相當依賴中國)以及制造業股票。隨著貿易緊張局勢加劇,這些行業都可能受到沖擊。

“周期類股在過去逐漸的跑贏大盤,人們也逐漸適應經濟以更快速度增長。但貿易爭端帶來的不確定性將為期其打一個問號。”研究公司Strategas Research Partners首席執行官杰森·德塞納·特倫納特(Jason DeSena Trennert)稱,“我們正在增持金融類股、工業股和科技類股,而后兩類股票可能是我們的市場預期面臨的最大風險。”

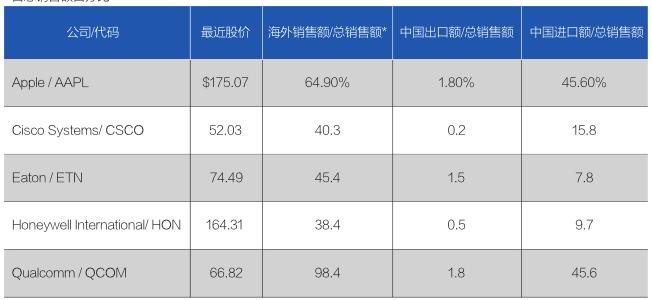

巴克萊(Barclays)股票策略師團隊不僅分析了企業海外銷售占比,還分析了進出口水平,以確定最容易受到貿易緊張局勢影響的股票。蘋果(Apple, AAPL)、思科(Cisco Systems, CSCO)、高通(Qualcomm, QCOM)、霍尼韋爾國際(Honeywell International, HON)和伊頓(Eaton, ETN)等公司都在榜單前列。其中蘋果已成為受中國市場托累的最典型案例。該公司的大部分硬件都是在中國制造的,并且其在中國的銷售額約占總銷售額的六分之一。研究公司Wolfe Re search分析師史蒂夫·米盧諾維奇(Steve Milunovich)估計,關稅上調可能會使iPh one的平均價格上漲至多150美元,對蘋果每股收益的影響高達20%。

面臨風險的股票

*占總銷售額百分比

美國零售商及其供應商也很容易受到影響,其中服飾公司威富(VF)和耐克(Nike, NKE)在巴克萊的名單上處在顯著位置。超過三分之一的服裝進口和70%的鞋類進口都來自中國。投資銀行Cowen分析師奧利弗陳(Oliver Chen)最近警告說,零售商有可能無法將更高的成本轉嫁給消費者,而這可能會導致這些股票的每股收益下降10%至30%。

風險:貿易緊張局勢導致全球增長停滯

現實:貿易爭端將損害全球增長,削弱企業信心,并使支出和投資減少。但一些背景可能帶來幫助:對總量高達21萬億美元的美國經濟而言,即使5000億美元的中國出口產品全部面臨關稅風險,其比例也很小——僅占美國國內生產總值(GDP)的2.4%。貿易占中國經濟的比重更大,但即便如此,中國GDP中只有不到4%與美國相關聯。中國正加大與其他新興市場的貿易,更不用說中國正在把經濟重心更多地轉向國內消費者。國內消費對中國經濟增長的貢獻率大約是75%。

不斷變化的貿易模式降低了全球貿易對經濟增長的影響。這也是富蘭克林鄧普頓固定收益集團(Franklin Templetons Fixed Income Group)首席投資官索納爾·德賽(Sonal Desai)將貿易爭端描述為“不會叫的狗”的原因之一。

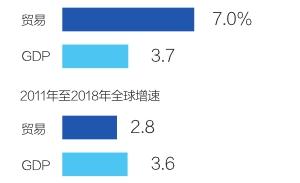

在金融危機爆發前的15年里,全球貿易增速是全球GDP增速的兩倍。在危機后的10年里,全球貿易增速比GDP增速慢了20%。

然而,全球經濟增速仍然與過去大致相同—— 3.6%。相比之下,貿易更強勁時全球增速為3.7%。德賽說,這可能意味著最近的貿易摩擦對全球經濟增長的影響比一些人預期的要小。國際貨幣基金組織(IMF)預測,如果對中美所有雙邊貿易征收25%的關稅,美國GDP最多可能減少0.6%,而中國GDP最多可能減少1.2%。

德賽說,這種影響取決于一系列因素,包括消費者和企業將如何作出反應。美聯儲和芝加哥大學(University of Chicago)聯合發表的一份論文顯示,在2018年1月對進口洗衣機征收關稅后,洗衣機價格中值較征稅前的749美元上漲了近12%。美國的生產商沒有擴大市場份額,反而也提高了價格。德賽說,這表明即使物價上漲,美國消費者的良好狀況也足以支撐消費。

沃爾瑪(WMT)5月16日表示,公司可能會因為關稅提高價格,但預計消費者將吸收這些成本,從而有助于保持公司盈利能力。如果其他公司也有這樣的好運氣,那么通脹可能會上升。這將令美聯儲陷入困境,它可能不得不在貿易爭端之際提高利率。

風險:關稅令中國經濟承壓

現實:根據國際金融協會(Institute of International Finance)的數據,隨著貿易緊張局勢加劇,過去兩周中國股市凈流出資金約53億美元。令人擔憂的是,這可能會打亂中國穩定經濟的努力。

去年秋季,當貿易爭端的威脅逼近時,中國公布了自金融危機以來最疲軟的季度經濟增長率,投資者和企業主的信心也跌至谷底。獨立研究機構TS Lombard經濟學家羅里·格林(Rory Green)說,中國目前的經濟形勢更加穩定,這得益于減稅、基礎設施投資和更寬松的信貸政策等一系列刺激措施。預計中國還將采取更多刺激措施以緩解最新關稅措施的影響,包括可能推出的汽車和家電補貼,以及下調銀行存款準備金率以刺激更多信貸。

那些產品在加征關稅范圍內的公司可能受到影響,比如玩具或鞋類企業,或者處在科技供應鏈上的公司。

雖然在未來某個時點,過多的刺激措施會使那些擔心中國長期債務問題的投資者感到憂慮,但眼下中國應會提振消費,從而有利于那些本土導向的公司。

資產管理公司Martin Currie全球新興市場策略聯席經理迪維亞·馬圖爾(Divya Mathur)正考慮增持那些具備強大市場地位且不受貿易爭端影響的公司,或者是那些可以通過提高價格來抵消關稅影響的公司。

全球增長對貿易的依賴程度下降

1992年至2006年全球增速

美國投資者廣泛持有的兩只股票——阿里巴巴(BABA)和騰訊控股(700.香港)近期可能面臨壓力,因為投資者紛紛拋售與中國相關的股票。但馬圖爾用“回調”來形容這兩只股票當前的波動,理由是它們擁有長期增長前景。兩家公司基于海量平臺用戶實現商業利潤,并正在通過對新興技術領域的投資獲取回報。

風險:中國將人民幣匯率作為應對選項

現實:人民幣貶值會使中國出口商更具競爭力,從而減輕關稅造成的影響。但這也可能加劇與美國的緊張關系,美國曾指責中國“操縱匯率”。美元走強則可能損害美國出口商和跨國公司的利益。

2015年,人民幣意外貶值導致市場暴跌,7000億美元資本流出中國。投資者對那次恐慌記憶猶新。不過中國政府已采取措施限制資本外流,以防類似事件重演。

另外,美國政府加強對中國企業并購活動的審查,隨著中國政府推動投資本土化,以及主要新興市場基準指數納入中國A股和債券(這將促使資產管理者將更多資金投向中國),都意味著更多資金可能流入中國,從而帶來一些緩沖空間。

不過,人民幣走軟可能會給其他新興市場帶來痛苦,損害韓國、臺灣地區和泰國的出口商,并可能導致這些國家或地區為保持競爭力而壓低本幣匯率。美元走強則會提高美元債務國的成本,并增加印度等石油(以美元計價)進口國的成本。

在貿易沖突升級之后,投資者變得更加傾向于規避風險,他們可能會減少對新興市場的持倉,從而使新興市場面臨進一步下跌的風險。MSCI新興市場指數截至5月16日收盤下跌2.2%,抹去了今年以來約三分之一的漲幅。

但并非所有人都是輸家:隨著中國試圖使大宗商品來源多樣化,拉丁美洲農業企業可能會吸引更多訂單,而隨著企業將生產從中國轉移出去,墨西哥制造商和東南亞國家的經濟可能會隨著時間的推移而受益。

風險:中國拋售美國國債

現實:這是所謂的“核武器”選項。中國持有1.1萬億美元美國國債,每隔幾年就會有人擔心中國全部拋售或拋售其中大部分。盡管中國是美國國債最大的海外持有者,但其所持部分在22萬億美元的國債市場中占比很小,而且美國國債的買家很多——尤其是在關于全球經濟放緩或地緣政治事件的擔憂加劇時。這是一個不太可能的舉動。

“他們會把數萬億美元放在哪里?十年期德國國債收益率還低于日本十年期國債;目前沒有太多的選擇。”交易平臺Bannockburn的錢德勒說,“他們也不希望本國貨幣升值,那樣會讓他們束手束腳。”

他還認為,拋售美國國債只會傷害他們自己。“中國傾向于采取不傷害自身利益又能打擊對手的措施。”

(翻譯:歐薏;《巴倫》2019年5月10日報道)