我國互聯網金融的SWOT分析

2019-06-12 00:41:33周磊

現代營銷·學苑版 2019年3期

關鍵詞:互聯網金融

摘要:近年來,隨著互聯網、云計算等技術的蓬勃發展,國內掀起了一股進軍互聯網金融的熱潮。當下互聯網金融的健康可持續發展引發了眾多學者的廣泛關注,因此,筆者通過對互聯網金融發展過程中的優勢、劣勢、機會、威脅等四個方面進行了SWOT分析。

關鍵詞:互聯網金融;SWOT;分析法

一、優勢分析

1.成本低

互聯網金融實現了把部分業務從線下轉移到線上的轉變,凡是具備網絡和手機等移動客戶端這兩樣東西即可組成虛擬網點,它并不需要像銀行等金融機構開設更多的實體網點和分支機構,從而也不需要雇傭更多的營業人員,由此產生的營業費用、管理費用、人力成本等都一定程度上得到了降低,從而節約了投資成本。此外不用排隊等待并且隨時隨地進行交易更大地滿足了消費者的需求,也降低了時間成本。

2.技術創新意識強

激烈的競爭使互聯網金融行業更加清楚地認識到優勝劣汰,適者生存行業法則 ,它不像傳統金融機構那樣缺乏變革的動力,而是擁有較強的創新意識,時刻繃緊創新這根弦,利用現有的技術環境的基礎上不斷開發出便捷、新穎的金融產品來滿足客戶的需求,搶占市場份額。

3.效率高

計算機處理,標準化的操作流程是當前互聯網金融業務的主要特點,業務處理速度方面也得到了不小的提升。例如阿里小貸運用電商積累的信用數據庫,經過數據挖掘和分析,構建資信調查和風險分析模型,商戶從申請貸款到發放貸款僅需幾分鐘便可完成,每日平均完成的貸款成交量達到近萬筆,效率方面得到了整體性的提高。

二、劣勢分析

1.風險控制能力不足

目前,互聯網金融行業風險意識淡薄,風險管理水平較低。互聯網金融在交易數據的風險防范、用戶運營的分析方面存在一定的作用,但是這種數據存在一定的局限性,更側重于針對某個個體或行業。一旦系統性風險到來,整個經濟環境持續惡化時,一切數據都將沒有意義,整個市場出現規模性違約的風險性加劇。頻頻出現的P2P公司違約事件表現出互聯網金融在風險管理能力方面的不足。

2.信用體系尚不完善

盡管網絡金融征信系統已經建立,P2P網貸企業征信數據在該系統中得到了體現,網絡借貸征信實現了共享,但是依靠平臺上的交易數據積累或第三方評級機構對借款人質量進行篩選是當前互聯網企業對借款人進行信用評級的主要方式,交易數據的真實性和評級機構的業務水平難以把握,互聯網金融企業信用評級尚不完善。

3.金融產品創新度不高

目前相對于傳統金融機構而言互聯網金融在產品的設計能力方面存在一定的差距。其涉及的理財產品的銷售、第三方支付、P2P 貸款等業務方面的產品沒有復雜的設計,大都是在原有系統的基礎上進行改善升級而完成的。由于缺乏設計經驗,衍生品、投資銀行產品等需要大量金融技術的高端金融業務領域,互聯網金融難以企及。由此可知,提高產品創新度,推出更好的金融產品是促進互聯網金融發展的一大關鍵。

三、機遇分析

1.大數據和云計算的支持

大數據的發展在一定程度上加強了對數據的存儲、收集與整理,在互聯網金融的細分市場方面提供了動力。云計算的發展則為數據的挖掘、分析提供了更為快速、便捷的技術支持。這為互聯網金融的發展提供了更多有用的價值信息,創造出更多的價值。

2.用戶基礎廣

互聯網在企業商務活動中的廣泛運用和互聯網網民數量快速增長為互聯網金融的發展奠定了用戶基礎。從上圖可以看出我國互聯網金融的規模以及滲透率從2013年開始一致呈現出逐步上揚的良好發展勢頭。在今后的日子中其用戶規模將進一步擴大。廣泛的用戶基礎給互聯網金融帶來了良好的發展前景。

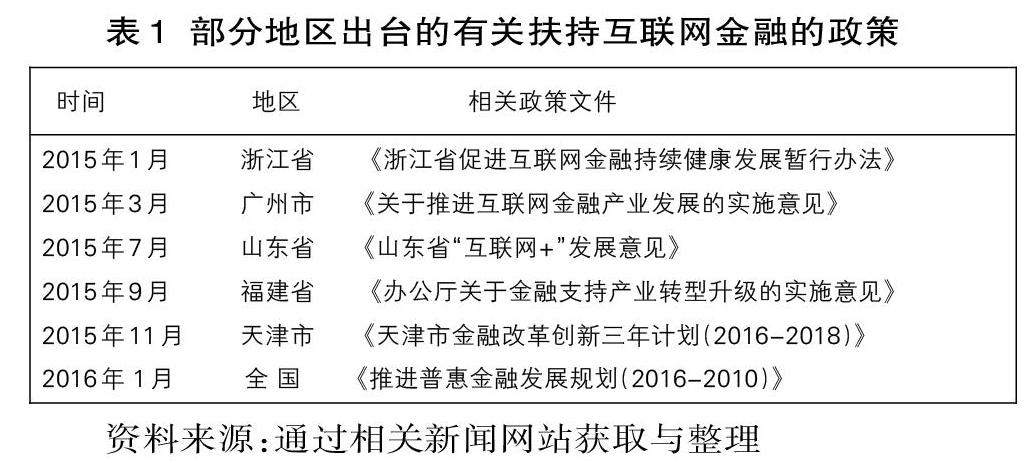

3.政策環境寬松

進入2013 年后,各級政府在互聯網金融的政策方面加以關注,有利政策紛紛出臺,這給互聯網金融創造了一個比較好的發展環境。下表收集了部分地區鼓勵性政策文件。

4.互聯網金融協會建立

中國互聯網金融協會于2014年4月2日正式獲得國務院批復。它是中國人民銀行條法司牽頭籌建的,其目的在于建立一個互聯網金融的行業自律管理組織。為互聯網金融營造一個良好的發展環境,各地區相繼籌備或建立了互聯網金融協會。

預計更多的地區性互聯網金融協會將會逐步建立,這些互聯網金融協會的建立在一定程度上為互聯網金融行業提供了一個相互學習,相互交流,共同進步的平臺。同時更有利于加強互聯網金融的行業自律,使行業得到規范化發展。

四、挑戰分析

1.法律法規有待完善

目前,我國出臺的互聯網金融的法律、法規并沒有得到完善,《商業銀行法》《證券法》《保險法》等金融行業的法律法規對互聯網金融行業的針對性不強,缺乏強有力的約束效力。現有法律制度跟不上互聯網金融模式的創新,存在法規缺位現象。倘若出現法律糾紛,使得交易雙方合法權益的實現缺乏有效的保障。現有法律對頻繁發生上述行為的P2P網貸平臺局限在事后案件監管,對此并不能形成有效的制裁。此外互聯網金融的監管相對薄弱,相應的監管機制尚不完善。

2.競爭日趨激烈

互聯網金融行業中各企業利用自身的優勢資源及技術紛紛開發具有獨具特色的金融產品,為搶占市場份額,不惜提高產品的收益率導致行業間的競爭加劇。再加上缺乏對互聯網金融的監管約束等問題,引發了一些行業的洗牌。激烈的競爭給互聯網金融帶來創新動力的同時也給互聯網金融的發展帶來了一定的挑戰。

3.信息安全得不到保障

互聯網金融畢竟是以互聯網為依托而產生的,網絡安全風險大,存在著安全漏洞和安全隱患。釣魚網站、病毒木馬攻擊、信息泄露等我國互聯網金融發展過程中存在的幾大弊病,這些方面給互聯網金融的信息安全帶來了巨大的風險挑戰;大數據、云計算等新技術以及安全機制也要得到盡快的完善;此外,P2P、第三方支付等互聯網金融新業態仍處于起步階段,安全管理水平也不高。總之,風險控制機制、信息安全有待完善。

4.利率市場化的影響

利率市場化包括貸款、存款利率市場化兩個方面,2015年年初至今央行已進行了六次降準、五次降息,我國利率市場化進程得到進一步發展,互聯網金融與傳統金融最終形成以融合為主、競爭為輔的基本態勢。貸款利率市場化使得需要籌集資金的企業能夠通過和商業銀行進行協商來確定貸款利率,降低了企業的融資成本。動搖了互聯網金融企業的客戶基礎。另一方面存款利率的放開,尤其是活期存款利率的放開,“寶寶”類互聯網金融理財產品的收益率將面臨挑戰。

互聯網金融是一個剛起步的朝陽產業,它在迅速發展的同時也面臨著諸多的挑戰,要想促進互聯網金融的平穩、健康可持續發展就要對其有全面的認識,利用自身的優勢和外部的機遇來彌補自身的不足與規避外部的威脅。當然給互聯網金融營造一個良好的發展環境并不僅僅是進軍互聯網金融的企業的孤軍奮戰,而是需要政府政策的鼓勵與約束、互聯網金融行業的自律管理與互聯網金融企業的自我約束共同努力的。

參考文獻:

[1]周學東.互聯網金融需要促進和規范發展[N].上海金融報,2014-3-3.

[2]王石河.互聯網金融時代的挑戰[J].現代經濟信息,2012(10):187.

作者簡介:

周磊(1990-? ),女,漢族,湖南長沙人,助教,碩士,研究方向:金融。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21