2018中國產業互聯網發展白皮書

2019-06-11 23:15:36顧文彬劉浩然

互聯網經濟 2019年2期

顧文彬 劉浩然

如何利用互聯網、大數據、物聯網、人工智能等新一代信息技術賦能實體經濟,加速數字經濟與實體經濟的融合發展,達到供需平衡,成為了大家關注的焦點,產業互聯網應運而生。

中國產業互聯網概念界定及發展演進

產業互聯網概念界定

在中國互聯網飛速發展的過程中,消費互聯網對個人的影響達到了前所未有的高度,使人們的生活發生了巨大變革。從社交媒體到電子商務,消費互聯網市場發展已慢慢趨于穩定。隨著互聯網人口紅利的逐步消失,實體經濟的供給能力成為了制約互聯網消費升級的主要因素。基于此,為加速數字經濟與實體經濟的融合發展,達到供需平衡,產業互聯網應運而生。

產業互聯網的概念與消費互聯網相對應,與消費互聯網面向個人提供消費性服務不同,產業互聯網主要面向企業提供生產性服務。

賽迪顧問認為,產業互聯網是指傳統產業借力大數據、云計算、人工智能、智能終端等技術,從供應鏈中生產、采購、交易、流通和融資各環節切入,以網絡平臺的模式來進行信息、資源、資金三個方面的整合,從而提升整個產業的運營效率。產業互聯網是各個傳統產業實現“互聯網+”轉型升級的重要路徑之一。

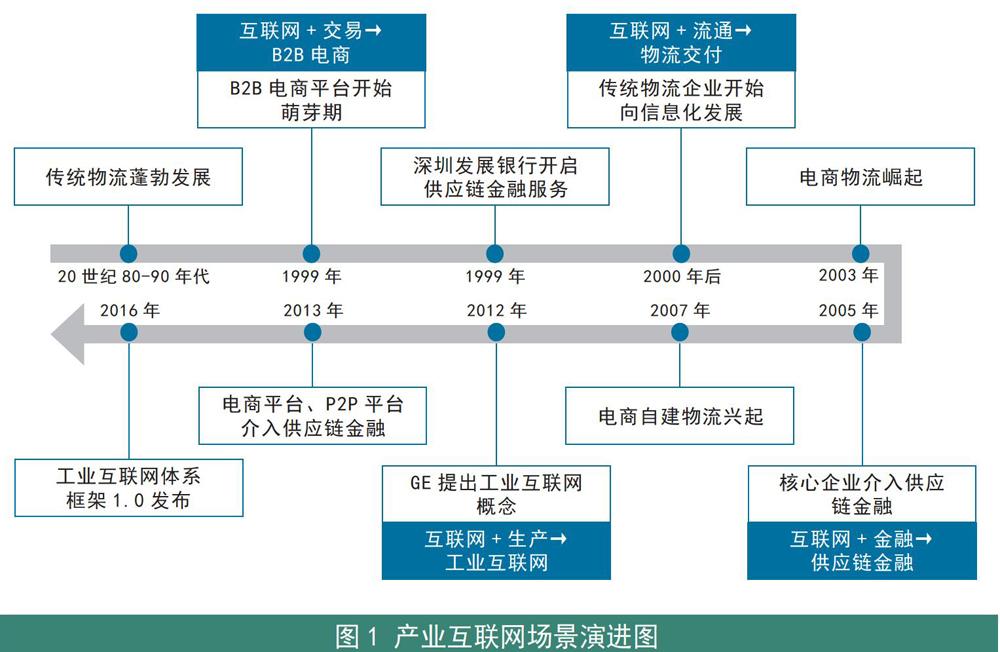

互聯網向生產、交易、融資、流通等產業鏈各個場景下沉,隨著在各個場景不斷深入,逐漸形成了產業互聯網的四個細分領域:工業互聯網、B2B電商、供應鏈金融、現代物流交付(本報告簡稱物流交付)。除了在產業鏈中各場景的應用外,產業互聯網還包括了為企業提供互聯網相關服務的支撐服務平臺。

1999年阿里巴巴成立,B2B電商平臺開始發展,開啟了互聯網與產品交易場景的結合。21世紀初,互聯網迅速融入物流場景,傳統物流企業開始向信息化發展,并且電子商務開始呈現爆發式增長,電商物流隨之崛起。從2012年開始,產業互聯網在工業生產場景的應用為智能制造發展提供了保障。2013年電商平臺、P2P平臺介入供應鏈金融業務,使得互聯網在金融場景進一步深化應用。

模式演進

由于產業互聯網應用場景出現的時間有所差異,其各領域發展的成熟度也有所不同。其中物流環節信息化轉型時間較早,目前發展成熟度較高;工業互聯網提出時間較晚,目前處于起步階段。

從產業互聯網各細分領域來看,各領域的生產經營模式都在信息化的基礎上,繼續向智能化發展,并且商業模式逐漸從產品向服務過渡,領域內各參與者也在努力營造生態閉環,達到產業鏈內互惠共贏的良性循環。

技術演進

隨著信息技術的發展,產業互聯網技術演進可以分為PC時代、網絡時代以及新一代信息技術時代三個階段。在互聯網技術縱向升級的同時,互聯網技術也橫向融合到產業互聯網的各個環節。

第一階段PC時代:企業開始使用計算機及機械化設備進行產品的設計和生產。

第二階段網絡時代:產業鏈上企業通過企業管理軟件、信息通信技術和移動互聯網技術,實現了商品流通過程中的信息化。

第三階段新一代信息技術時代:通過新一代信息技術,將產業鏈各環節與互聯網全面融合,從而為企業降低成本和風險、提高運轉效率。

中國產業互聯網發展繁榮指數

指標體系設計

賽迪顧問數字經濟研究中心結合了我國產業互聯網整體發展特點,選取了產業互聯網細分領域年度交易額、企業平臺數量、投融資情況等指標,并邀請行業專家對各級指標重要性進行打分,得出各指標權重,最后通過定量方法對數據加工匯總,得出中國產業互聯網發展繁榮指數。

產業互聯網發展繁榮指數反映了中國產業互聯網所處狀態和發展趨勢。繁榮指數以100分為標準值,當年得分高于100,表明產業互聯網發展情況處于上升、向好態勢;當年得分低于100,表明產業互聯網發展情況處于下降、低迷態勢。

指數解讀

2018產業互聯網繁榮指數交易額指標得分穩定增長。從產業互聯網交易額指標來看,2018年保持了平穩增長態勢。支撐體系交易額增長速度較快;供應鏈金融和工業互聯網交易額小幅增長;B2B電商和第三方物流交易額增長率有小幅下降,增長率趨于平穩。

2018產業互聯網繁榮指數企業平臺指標得分與去年基本持平。各細分領域平臺數量整體呈上升趨勢,增長率與2017年相差不大,整體走勢與各領域交易額基本吻合。其中,工業互聯網領域作為新興產業,海爾、華為等大型企業紛紛涉足,同時也誕生了一批創新型中小企業,業內企業平臺數量快速增長,其增長率高于該領域交易額增長率。

2018產業互聯網繁榮指數投融資指標得分大幅上升。從近三年產業互聯網投融資事件數和融資額來看,產業互聯網相關領域的投資力度在不斷加大。2017年產業互聯網受到互聯網金融的影響,投融資數量和金額均有所下滑,但隨著互聯網金融相關政策的出臺,產業互聯網投資市場在不斷升溫,尤其是2018年上半年的融資額度已超過2017年。其中,2018年供應鏈金融成為了產業互聯網投資的主要競爭標的,而物流交付領域雖然數量上比B2B電商平臺領域略遜一籌,但是在融資額度上較大。

中國產業互聯網發展現狀及分析

發展現狀

市場規模:我國產業互聯網保持高速增長趨勢,未來成長空間巨大。2017年中國產業互聯網規模達到了37.2萬億元,同比增長17.7%,較2016年增速有所回升,主要原因在于國家對“互聯網+”戰略的不斷推進,以及資本界對B2B行業持續投資帶動。賽迪顧問預計,未來三年產業互聯網將保持穩定增長,到2020年中國產業互聯網規模將達到56.2萬億元。

市場結構:B2B電商引領產業互聯網發展,產業結構基本保持穩定。中國產業互聯網產業結構中B2B電商占比超過50%,賽迪顧問預計,隨著線上采購的普及,B2B電商將持續引領產業互聯網發展,其他細分領域占比基本保持穩定。

區域布局:北深杭成為產業互聯網企業的主要集聚地。2017年產業互聯網市場中,華北、華東及華南占據整個市場主體地位。其中北京具有良好的產業互聯網發展環境優勢;深圳具有完備的智能硬件制造產業鏈,為產業互聯網的發展提供了土壤;杭州依托阿里巴巴、網易等互聯網企業資源成為產業互聯網創新高地。

產業鏈分析

工業互聯網:市場規模穩步增長,軟件和應用領域增速較快

2017年,中國工業在宏觀經濟與產業轉型的雙重影響下,結構性調整取得進展,工業信息化投資進一步擴大,工業互聯網市場保持較高的增長速度。2017年中國工業互聯網市場規模達到4709.1億元,同比增長13.6%,增速仍領先于全球工業互聯網市場。隨著工業企業的信息化服務需求持續增加,賽迪顧問預計,2018年中國工業互聯網規模將超過5000億元。

賽迪顧問定義的工業互聯網市場包括基礎設施、通信與平臺、軟件與應用以及工業安全四個細分市場。2017年,在工業互聯網細分領域中,軟件與應用領域保持著較快的增長速度,主要受益于工業軟件和工業大數據應用范圍擴大,智能制造流程自動化進一步深入帶來的信息化需求。

B2B電商:市場增速逐步放緩,市場格局發展穩定

2017年,中國B2B電商市場的交易規模超過20萬億元,占據中國整個電商市場交易規模的75.2%,較2016年增長約3.0%,市場規模同比增長達到22.8%,仍處于主體地位。賽迪顧問預計,未來B2B電商市場增速將趨于穩定,2020年市場規模將超過30萬億元。

2017年中國B2B電商主要平臺市場份額占比中,6家核心平臺占比為66.5%,其中阿里巴巴仍居于首位,市場份額45%。整體行業格局相較2016年未發生明顯變化,各家角逐B2B2.0模式發展。目前發展比較成熟、形成規模的平臺頗受資本青睞。僅2018年上半年B2B電商領域公開披露的融資事件77起,融資金額達到221億元,同比增長59.5%。

供應鏈金融:市場增速穩步提升,實施主體多樣化發展

2017年,中國供應鏈金融市場規模達到了14.6萬億元,同比增長11.5%,根據賽迪顧問預計,2020年中國供應鏈金融市場規模將達到22.0萬億元。由于我國眾多中小企業融資成本居高不下,供應鏈融資的訴求一直較強,再加上我國以互聯網為特征的金融創新如火如荼,利用互聯網創新工具施用于供應鏈,全面拓寬了資金來源,這些都將促進我國供應鏈金融的快速發展。

物流交付:市場增速基本保持穩定,新興模式發展迅速

近年來,中國第三方物流產業保持快速增長的態勢,年均增速在14%左右,2015年我國第三方物流業務收入超過萬億元,2017年國內第三方物流企業物流業務收入達1.4萬億元,同比增長15.7%。

2017年,城際物流在第三方物流市場中仍占據主導地位,交易額達到10267.9億元,占市場份額的73.3%。同城物流受新零售和O2O同城生活服務業務發展的影響,市場規模保持了快速增長的態勢,交易額達到2469.3億元,同比增長近20%,占第三方物流市場份額17.7%。隨著跨境電商用戶規模的擴大,2017年跨境物流市場交易規模也大幅增長,交易額達到1262.8億元,同比增長21%,占第三方物流市場份額9%。

支撐服務平臺:市場規模高速增長,IT服務規模占整體市場一半以上

2017年中國產業互聯網市場的支撐服務平臺市場規模為2470.5億元,同比增長23.3%。賽迪顧問預計,隨著供應鏈各環節企業信息化水平的提高,以及大數據、云計算等信息技術應用趨于成熟,支撐體系市場規模將在未來幾年內保持快速增長態勢,于2020年達到4637.3億元。

賽迪顧問定義的支撐服務平臺領域包括為產業互聯網各環節企業提供服務的云計算、大數據、信息安全、IT服務、平臺軟件五個細分領域,其中不包括應用于工業生產環節的工業安全、工業云等細分領域。2017年支撐服務平臺市場中,隨著信息技術服務外包、IT支持與維護市場的發展,IT服務領域保持了高速增長的態勢,市場規模占整體市場的54.6%。

未來突破點

B2B電商:采購市場需求有待發掘。隨著企業對采購的重視,線下模式的弊端逐漸顯露,企業采購管理意識開始覺醒。2017年我國企業對消費型通用產品的電商化采購規模已達千億元,該類產品和服務的線上交易額同比增長超過70%,是B2B電子商務領域增速最快的細分領域。預計未來我國電商化采購的市場規模將進一步擴大,在各細分行業的普及率也將進一步提高。

物流交付:物流智慧水平有待提升。自2005年以來電子商務行業飛速發展,電商物流業隨之崛起,龐大的發貨量對第三方物流行業的運輸效率有了更高的要求,物流亟須從勞動密集型行業向自動化、智慧化行業轉變。一方面,可以依托大數據和云計算技術搭建物流平臺網絡,從而得到最優倉配模式;另一方面,加大智能硬件設備的研發和應用,以提高分揀、配送效率。

供應鏈金融:金融數據鏈條有待完善。產業鏈中各參與者信息化水平的提高,將助力打通金融數據鏈條。相較于傳統金融機構的靜態監控,供應鏈融資更加強調對動態數據的掌握,通過對商戶的交易信息比對,從而構建供應鏈金融的風控模型,得出貸款企業的授信區間,保證信貸資金安全。

工業互聯網:核心技術應用有待突破。在技術方面,大數據和人工智能等先進技術的發展將改造整個工業領域。在技術發展的同時,如何將以太網、Wi-Fi、PON、NB-IoT、LTE-M、Pre-5G MUSA、電力載波及5G等多種技術融合,建立互相兼容且可靠的通信網絡,將成為未來的技術關注焦點。

發展趨勢

產業互聯網逐漸向垂直細分領域發展。每個垂直細分領域都有其特定的屬性,并可能衍生出千億元級的市場。一方面,在電子商務領域,一些大型綜合B2B電商利用自身用戶基礎和資源優勢,開始向垂直B2B電商布局,例如國聯股份旗下的涂多多、玻多多和衛多多,慧聰網旗下的元器件垂直平臺慧聰商城等。另一方面,在供應鏈金融領域,未來融資將更加精細化和集成化,在垂直行業精耕細作,開辟新市場,例如教育、培訓等,選擇現金流相對較好行業,縱深發展供應鏈金融業務。

創新力量推動產業互聯網產業模式革新。2017年10月13日,國務院辦公廳發布《關于積極推進供應鏈創新與應用的指導意見》,這表示產業創新愈來愈受到國家的重視。未來在國家政策的支持鼓勵下,技術及應用創新將成為產業互聯網發展的重要驅動因素,通過領域內龍頭企業推動整個行業發展。例如阿里巴巴提出S2b(Supply chain platform To business),即服務于中小企業的供應鏈平臺商業模式,為諸多中小企業提供高質量的供應鏈管理服務,其目的是要充分發揮中小企業自主觸達客戶的能力。

大數據將成為產業互聯網發展的主要驅動力。流量是消費互聯網的驅動力,大數據則是產業互聯網的驅動力。產業互聯網通過將數據與產業中各環節融合,搭建起生產、采購、交易、流通、融資各環節中供應商和客戶的無縫對接平臺,通過采集、存儲、脫敏以及數據結構化等操作,將源數據轉變為可快速加工的數據,最終讓數據能夠快速轉化成生產力且快速流通。同時,大數據的應用也更有助于個性化定制和創新型商業模式的出現,使得傳統供應鏈流通更靈活高效。

結論及建議

綜合以上分析,我們得出以下結論:

2018年產業互聯網發展保持繁榮向好態勢。2018年產業互聯網在技術發展和資本推動下快速發展,繁榮指數達到137。一方面,國家對“互聯網+”戰略不斷推進,隨著新一代信息技術在生產、交易、流通等環節進一步應用落地,互聯網與各場景的結合將更加緊密。

具有投資價值企業帶動投資市場持續升溫。相較于2017年,2018年投資者對產業互聯網信心有所提升。在消費互聯網紅利逐漸消失的背景下,資本界對產業互聯網領域普遍看好,對各細分領域頭部企業的投資力度不斷加大,整體來看行業集中度較前幾年有所上升,帶動整個產業互聯網向成熟期發展。賽迪顧問預計,未來快消品B2B、跨境物流、工業安全等方向將成為投資熱點。

創新是未來產業互聯網發展的持續動力。產業互聯網經過近幾年的發展,在生產、交易、流通等各場景的應用已有了較好的商業模式,但在未來的發展中仍要以創新驅動產業發展。從場景應用來看,產業鏈中各節點企業需立足自身環節,用互聯網思維開拓新的應用場景,以提高自己乃至整個產業鏈的運作效率。從商業模式來看,企業需把原來的單一產品拓展為多維度服務,從而幫助實現產業鏈中的交易閉環,實現可持續循環發展。

賽迪顧問具體建議如下:

政府:完善基礎設施建設,營造互惠共融的產業互聯網發展環境。第一,加大力度完善互聯網基礎設施建設,提前布局5G等關鍵基礎設施建設,加快老舊基礎設施的改造和升級;第二,鼓勵相關服務機構之間加強合作,對產業鏈中生產、銷售、運輸、投融資等業務所需的相關資源進行整合,以簡化各機構的服務流程,提高企業辦事效率,優化服務資源配置;第三,從政策層面積極引導、助力傳統產業企業轉型。

投資者:分階段聚焦投資熱點,緊跟政策動向。首先,聚焦熱點領域。短期內聚焦采購B2B電商、跨境物流領域;長期聚焦工業互聯網,尤其工業安全領域。其次,明確政策指向,緊跟政策動向。部分行業供給側改革給小微企業帶來一定影響,以及供應鏈金融相關政策和信用體系有待完善,進入時應持謹慎對待態度。

企業:全面發揮自身優勢,擁抱互聯網思維。首先,傳統行業企業需要主動借助互聯網力量,用互聯網思維判斷行業在數字經濟時代的走向,加速信息化、數字化,以及新技術的布局;其次,互聯網企業擁有自身在消費互聯網優勢,可以利用技術、客戶資源、市場數據、運營經驗,向企業端服務發展。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

物流技術與應用(2020年11期)2020-03-11 03:11:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

汽車觀察(2018年12期)2018-12-26 01:05:44

消費導刊(2018年8期)2018-05-25 13:20:16

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

現代企業(2015年2期)2015-02-28 18:45:09

汽車零部件(2014年9期)2014-09-18 09:19:14

商界(2014年12期)2014-04-29 00:44:03