淺談金融領域中的數學模型

2019-06-11 12:32:47焦云飛

科學與財富 2019年9期

關鍵詞:應用

焦云飛

摘要:數學模型在金融領域具有重要的地位。利用數學模型對金融現象進行定量分析,以便尋求金融學的內在規律,進而將這些規律用于指導金融實踐,是金融學研究的基本方法之一。本文對數學模型在金融領域中的應用進行了概述,并詳細闡述了金融領域中的利息模型、銀行按揭模型、債券內在價值評估模型和股票內在價值評估模型。

關鍵詞:數學模型;金融領域;應用

隨著現代金融市場的秩序化發展,金融市場的有效運行愈發依賴于數學,于是一門新的交叉學科——“金融數學”應運而生。金融數學將數學知識應用于金融領域,利用數學工具研究金融,通過數學建模、理論分析、數值計算等,尋求金融學內在規律,進而用這些規律指導金融實踐。數學在金融領域中的地位越來越重要,例如企業發展、投資決策、風險管理等都離不開數學知識,人們越來越深刻地認識到對數學模型的研究已成為金融學研究中的關鍵技術。同時,數學模型的研究也在不斷推動著金融實踐的發展。

一、概述

在金融領域應用數學模型最早可以追溯到上個世紀初的LouisBachelier的理論體系,這個理論體系的建立標志著可以對金融領域有著更深入的研究和分析。在這之后的50年里,知名經濟學者Macaulay在1938年提出了金融領域中的利率敏感分析模型。二十世紀六十年代,美國經濟學家Markowitz提出了具有代表性的期望方差模型,此模型一經提出便吸引諸多數學家和經濟學家對這一領域進行深入的研究,同時,隨著這個模型的不斷完善,也出現了一些可應用于金融領域的新型數學模型。金融領域應用數學模型的另一個突出成就是經濟學家Black和Scholes于1973年提出的股票和證券定價模型。在這之后的很長時間內,經濟學界和數學界又提出了一系列的數學模型,這些數學模型都促進金融領域的發展。

二、金融領域中的典型數學模型

1、利息模型

利息是資金的時間價值的一種表現形式,是使用資金應付出的代價。在當今市場經濟的條件下,利息模型是最普通的。生活中我們經常說起利率、利息,眾所周知,利率是利息占本金的百分比,即

普通情況下,商業銀行存在兩種利率,即存款利率與貸款利率。存款利率高,對投資者(存款者)有利,但存款利率高也導致銀行負債成本高,這樣,銀行為了獲利必須以更高的貸款利率貸出。但對于企業(貸款者)來講,貸款利息太高可能導致貸不起錢,進而導致銀行獲利機會減少。可以說,倘若銀行利率過高,對經濟的發展并無益處。從經濟學的角度講,利率是宏觀控制信貸的一個重要手段,有時即使利率僅增減一個百分點,都會對市場運行產生較大的影響。

利率的調控是國家對宏觀經濟進行調節的一個重要手段,國家給出的調控一般是給出基準利率,而商業銀行根據自己的發展有時需要按照國家的要求,在基準利率的基礎上進行浮動。

利息分單利和復利兩種。

(1)單利:所謂單利,是指只按照本金計算利息,而利息本身不再產生利息。若設本金為P,年利率為r,則n年后的利息為P·r·n,本金和利息的和F為:P+P·r·n=P(1+r·n)。這就是單利模型:Fn=P+P·r·n=P(1+r·n)。

(2)復利:所謂復利,是指本金所產生的利息,而利息本身也會帶來利息,所謂“利滾利”就是這樣。現在各商業銀行為了吸引更多的閑散社會資金,設立很多的理財項目,它們就運用了得利形式。有的是以一年為一個周期,有的是以半年為一個周期,還有的以一個季度為一個周期。現在以一個為一個周期說明,現設本金為P,年利率為r,則n年后的本金和利息的和F為:P(1+r)n。這就是復利模型:Fn=P(1+r)n。

2、銀行按揭模型

隨著經濟活動的深入,在房地產項目中,銀行按揭經常遇見,以下將針對銀行按揭來看看。

銀行按揭問題轉化為數學問題就是:欲貸款P元,年利率為r,要求分n期等額償還,那么每期應償還多少?

顯然,考慮到資金的時間價值,這里不能簡單地作平均處理,應該考慮償還數額的“折現”,也就是說,將來每期償還數額“相當于”現在的價值。通常以一個月為一期,每月償還一次,而年利率為r,所以月利率為i=r/12。設每期償還A元,則n期還款額折現為現在價值的總和應等于貸款總額P。由復利公式可知:

當然,銀行為了按揭用戶查詢的方便,一般可以根據貸款的數額P和分期償還的期數n把每期應償還的數額制成表格,供用戶查詢。

3、債券內在價值評估模型

針對大型國有企業,為了能很快募集到大量的資金,解決企業生產活動的困難,一般來講,都采用發行債券的方式。而對購買債券方而言,其實也是有一定風險的,為了投資風險控制,利用數學模型來進行內在價值的評估也是現在商業銀行采取的模式。發行債券是為了籌資,例如發行債券募集到的資金可以用于基礎設施項目建設、開發建造新的生產線等,但發行債券方需要承擔一定的利息。對于購買債券方而言,是為了獲得穩定的利息收益,通常這個利息收益會比銀行存款利息要高。而債券的內在價值就體現在各年的利息現值與本金的現值的總和。

關于債券內在價值的評估,可根據支付利息方式的不同,分為下面兩種情況。

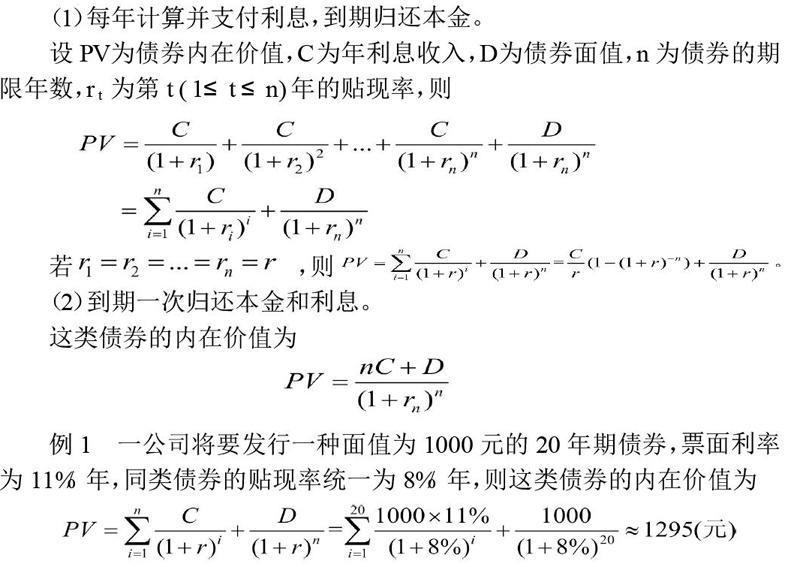

(1)每年計算并支付利息,到期歸還本金。

設PV為債券內在價值,C為年利息收入,D為債券面值,n為債券的期限年數,rt為第t(1≤t≤n)年的貼現率,則

(2)到期一次歸還本金和利息。

這類債券的內在價值為

例1 一公司將要發行一種面值為1000元的20年期債券,票面利率為11%/年,同類債券的貼現率統一為8%/年,則這類債券的內在價值為

通常地,債券在發行前,債券面值、期限和利率都已確定,于是,債券的內在價值就完全由貼現率決定。貼現率增大,債券的內在價值就會下跌;反之,債券的內在價值就會上升。

4、股票內在價值評估模型

隨著市場經濟的發展,我國的證券正在經歷加速發展的態勢,與債券類似,越來越多的人開始持有股票,希望能從中獲利。股票的價值可分為內在價值(理論價格)和市場價值。在理性市場中,市場價格的波動總是依賴內在價值的波動。股票的內在價值可以看作是未來各期預期收益的現值的總和。

設W為股票內在價值,Dt為第t(1≤t≤n)期每股預期股息收入,n為期數,r為貼現率,則

股票內在價值的評估,根據股息變換情況的不同,可分為以下三種情況。

(1)零增長模型。

假定未來各期預期股息保持不變,即假設D1=D2=...Dn=D,則

顯然,當投資者長期持有股票時,即n→∞時,有 ? ? ? ?。特別地,當貼現率 為銀行利率時,上面的公式可理解為:

這表明,股票內在價值近似地與股息成正比關系,與銀行利率成反比關系,通常的降息會促使股票上揚。

(2)固定增長模型。

假定股息增長率為g,且g是一個常數。那么,若設第一年的股息為D,則第二年的股息為D(1+g),第三年的股息為D(1+g)2,以此類推,第n年的股息為D(1+g)n-1。于是,股票的內在價值即為:

這說明,前景明朗、增長潛力較大的公司的股票價格與市場相較而言略高。

現實中,在證券市場中,股息長期不變或者總是以固定增長率增長都是不可能的。公司的發展往往是是具有階段性的,在起步階段往往發展較快,經過一段時間調整后,就會進入逐步穩定的發展階段。針對這種情況,有學者提出三階段模型、H模型、P/E模型等,在此不再贅述。

三、結束語

觀察金融發展的漫長歷史,金融理論和實踐的發展是依賴數學的,對數學模型的研究現也已成為金融領域研究的關鍵因素。目前,隨著市場經濟的不斷推進和金融領域的發展,數學模型在金融領域中的作用也愈發明顯。同時,數學模型也在不斷鼓勵著金融實踐的進步。

參考文獻:

[1]陳學彬.金融學[M].北京:高等教育出版社,2013.

[2]吳曉求.證券投資學[M].北京:中國人民大學出版社,2010.

[3]郭宇權.金融衍生品數學模型[M].北京:世界圖書出版公司,2010.

[4]吳春雪.探索數學模型在金融中的具體應用[J].經濟研究導刊,2018,37(27):111-112.

猜你喜歡

科技視界(2016年21期)2016-10-17 19:54:47

科技視界(2016年21期)2016-10-17 19:54:05

科技視界(2016年21期)2016-10-17 18:46:46

科技視界(2016年21期)2016-10-17 18:37:58

科技視界(2016年21期)2016-10-17 18:28:05

考試周刊(2016年76期)2016-10-09 08:45:44

大學教育(2016年9期)2016-10-09 08:28:55

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01