股權(quán)集中度、內(nèi)部薪酬差距與盈余管理

2019-06-11 11:00:38王奕萌

商情 2019年11期

王奕萌

【摘要】本文以我國(guó)2011—2015年滬深A(yù)股上市公司為研究對(duì)象,實(shí)證檢驗(yàn)了內(nèi)部薪酬差距對(duì)盈余管理的影響,進(jìn)一步檢驗(yàn)了股權(quán)集中度對(duì)前述兩者間關(guān)系的調(diào)節(jié)作用。結(jié)果表明:高管層薪酬絕對(duì)差距、高管與員工間薪酬差距與盈余管理顯著U型相關(guān),高管層薪酬相對(duì)差距與盈余管理顯著正相關(guān),說(shuō)明內(nèi)部薪酬差距過(guò)大時(shí)會(huì)產(chǎn)生反向激勵(lì)作用。上市公司的股權(quán)集中度對(duì)內(nèi)部薪酬差距與盈余管理間關(guān)系有增強(qiáng)或抑制的調(diào)節(jié)作用。

【關(guān)鍵詞】?jī)?nèi)部薪酬差距 盈余管理 錦標(biāo)賽理論 行為理論 股權(quán)集中度

一、引言

盈余管理對(duì)會(huì)計(jì)信息質(zhì)量有不利影響,誤導(dǎo)信息使用者作出不當(dāng)經(jīng)濟(jì)決策,影響資本市場(chǎng)效率,引起了高度關(guān)注。高管薪酬激勵(lì)和股權(quán)結(jié)構(gòu)是盈余管理的兩個(gè)重要影響因素。基于業(yè)績(jī)的薪酬制度下,隨著內(nèi)部薪酬差距擴(kuò)大,高管為提高薪酬水平而短期又不能實(shí)質(zhì)性地提升公司業(yè)績(jī),就會(huì)產(chǎn)生盈余管理沖動(dòng)。錦標(biāo)賽理論認(rèn)為,薪酬差距能發(fā)揮正向激勵(lì)作用,減少盈余管理等行為。行為理論認(rèn)為,薪酬差距有反向激勵(lì)作用,會(huì)引發(fā)盈余管理等行為。改善公司股權(quán)結(jié)構(gòu),強(qiáng)化對(duì)管理層的監(jiān)督,減少過(guò)度盈余管理的發(fā)生,是良好公司治理的重要功能之一。公司股權(quán)集中度不同,對(duì)盈余管理的影響也不同。有學(xué)者在區(qū)分上市公司股權(quán)集中度的基礎(chǔ)上研究?jī)?nèi)部薪酬差距與盈余管理的關(guān)系。現(xiàn)有關(guān)于內(nèi)部薪酬差距與盈余管理關(guān)系的研究大多局限于應(yīng)計(jì)盈余管理,少有學(xué)者同時(shí)研究真實(shí)盈余管理。那么,內(nèi)部薪酬差距擴(kuò)大對(duì)盈余管理有何影響?在我國(guó)特殊的制度背景下,公司的股權(quán)集中度對(duì)前述兩者間關(guān)系有何影響?這些問(wèn)題有待研究。本文希望通過(guò)上述研究,補(bǔ)充薪酬公平性問(wèn)題研究,為上市公司更好地運(yùn)用薪酬差距激勵(lì)機(jī)制提供參考。

二、研究假設(shè)與模型設(shè)計(jì)

(一)研究假設(shè)

基于錦標(biāo)賽理論和行為理論的解釋?zhuān)疚恼J(rèn)為,當(dāng)高管層薪酬差距較小時(shí),可以激勵(lì)高管努力工作提高業(yè)績(jī),減少盈余管理,符合錦標(biāo)賽理論;擴(kuò)大到一定程度時(shí),會(huì)激發(fā)非核心高管強(qiáng)烈的不公平感,使其串謀進(jìn)行盈余管理,符合行為理論。當(dāng)高管與員工間薪酬差距較小時(shí),可以激勵(lì)高管與員工共同努力提高業(yè)績(jī),減少盈余管理;擴(kuò)大到一定程度時(shí),若此時(shí)公司業(yè)績(jī)未上升甚至下降,員工會(huì)強(qiáng)烈不滿(mǎn),破壞員工和高管的合作,使公司業(yè)績(jī)進(jìn)一步下滑,為防止這種現(xiàn)象發(fā)生,高管可能會(huì)運(yùn)用盈余管理操控業(yè)績(jī),緩解員工的不公平感,符合行為理論。由此提出假設(shè)1。

H1:內(nèi)部薪酬差距與盈余管理之間呈U型關(guān)系。

公司股權(quán)結(jié)構(gòu)會(huì)影響股東對(duì)高管的監(jiān)控能力,在股權(quán)高度集中的公司,少數(shù)控股股東對(duì)高管的有效監(jiān)督,可縮小高管間薪酬差距,增加實(shí)施盈余管理的難度,但控股大股東為了追求自身利益會(huì)讓管理層操縱盈余,犧牲小股東利益,即使此時(shí)內(nèi)部薪酬差距較小,高管也會(huì)有盈余管理動(dòng)機(jī)。相對(duì)于股權(quán)較分散的公司,在股權(quán)較集中的公司,高管薪酬的業(yè)績(jī)敏感度更低,會(huì)使高管產(chǎn)生不公平感;基于績(jī)效的薪酬份額較小,更易招到能力較低且有較強(qiáng)不公平厭惡偏好的高管。因此,不同股權(quán)集中度的公司高管存在異質(zhì)性,內(nèi)部薪酬差距擴(kuò)大時(shí),有較強(qiáng)不公平厭惡偏好的高管更易產(chǎn)生不公平感,其盈余管理動(dòng)機(jī)也更強(qiáng)。由此提出假設(shè)2。

H2:公司的股權(quán)集中度對(duì)內(nèi)部薪酬差距與盈余管理間關(guān)系有增強(qiáng)或抑制的調(diào)節(jié)作用。

(二)樣本選擇與數(shù)據(jù)來(lái)源

本文以2011—2015年滬深A(yù)股上市公司為初始樣本,篩選后得到總樣本10772個(gè)。剔除了:金融行業(yè)上市公司;ST和*ST的公司;高管層薪酬差距小于等于零的樣本;財(cái)務(wù)數(shù)據(jù)缺失樣本。為避免極端值影響,對(duì)變量上下1%進(jìn)行Winsorize處理。本文的數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)。

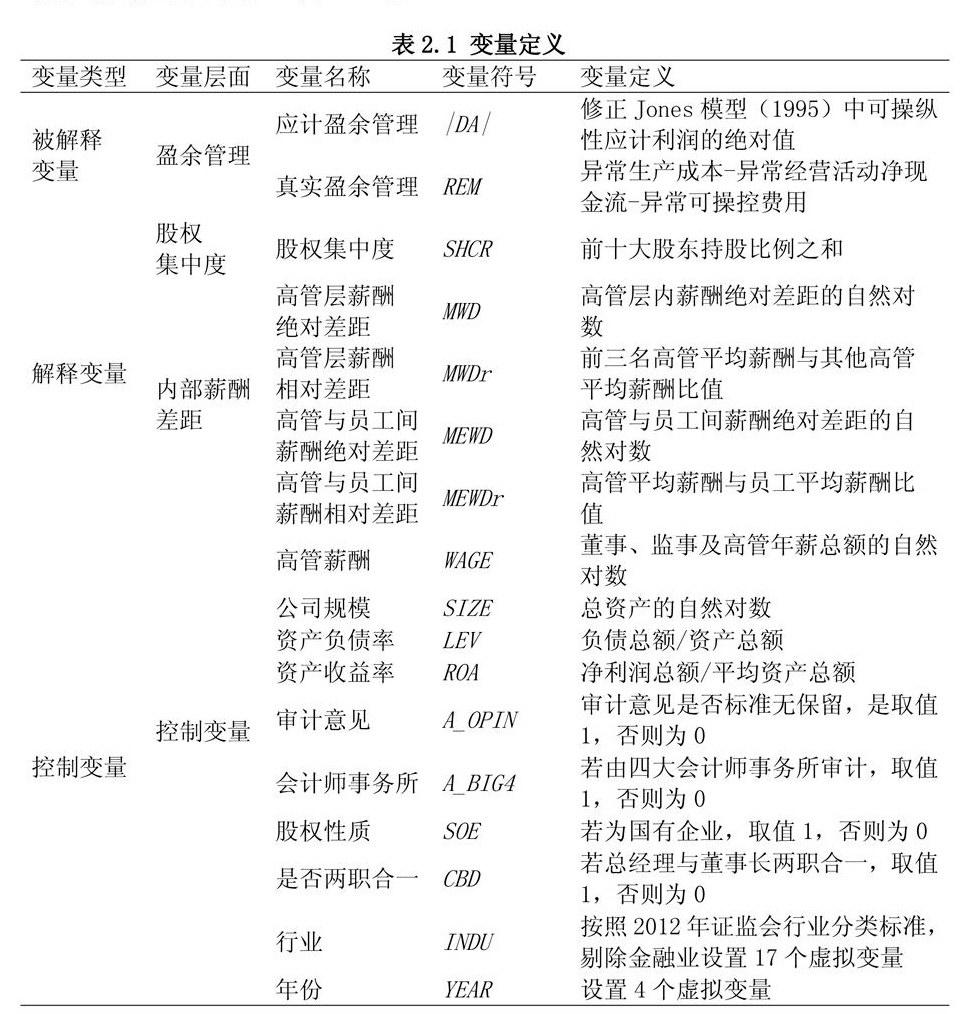

(三)模型設(shè)計(jì)及變量定義

根據(jù)前文的理論與假設(shè)分析,本文建立模型(2.1)來(lái)檢驗(yàn)假設(shè)H1。

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)

所有變量的描述性統(tǒng)計(jì)結(jié)果表明,在各樣本公司中,應(yīng)計(jì)盈余管理程度差異較大;有明顯的內(nèi)部薪酬差距;股權(quán)相對(duì)集中的公司較多;股東持股比例差別很大。

(二)回歸分析

1.內(nèi)部薪酬差距與盈余管理

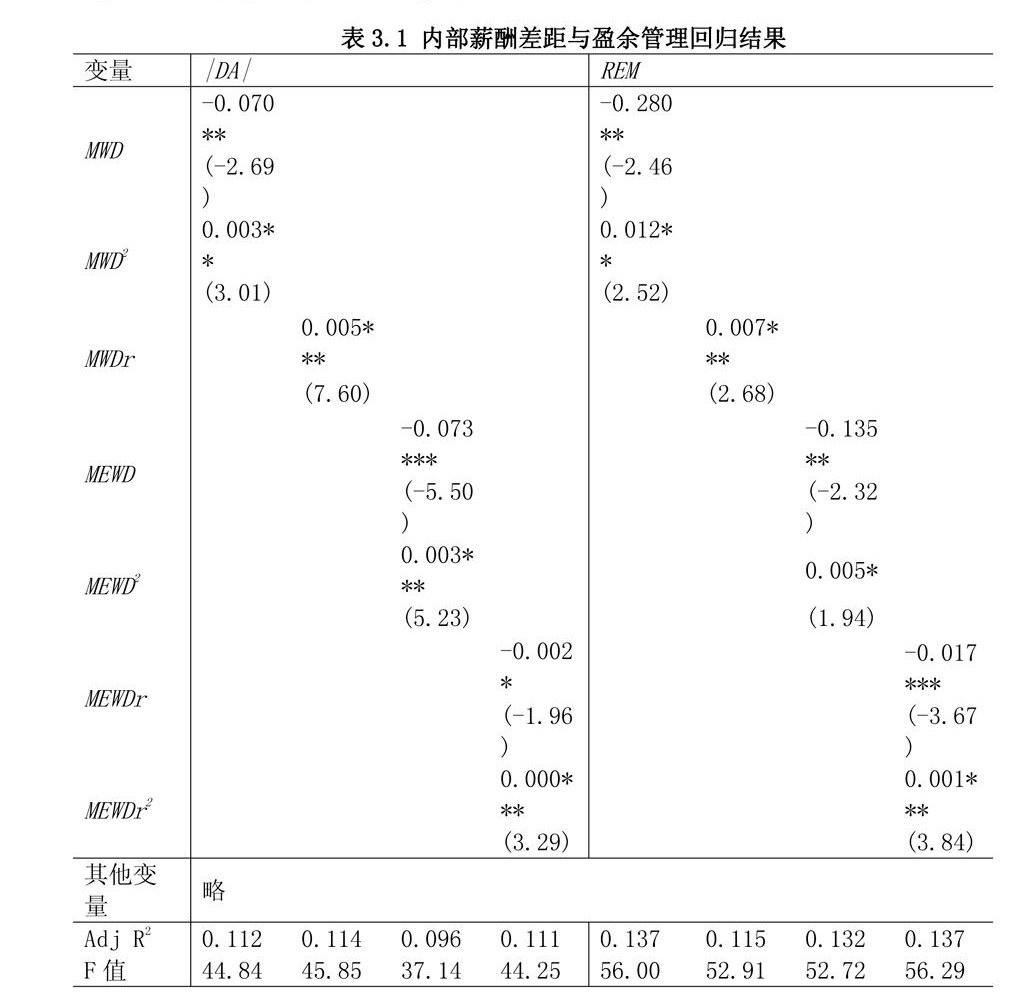

表3.1基于模型(2.1)分別列示了內(nèi)部薪酬差距及其平方對(duì)盈余管理的多元回歸結(jié)果。

MWD與|DA|和REM的回歸系數(shù)顯著為負(fù),MWD2與|DA|和REM的回歸系數(shù)顯著為正,說(shuō)明高管層薪酬絕對(duì)差距與盈余管理顯著U型相關(guān);高管層薪酬相對(duì)差距與盈余管理的U型關(guān)系不顯著,故去掉模型(2.1)中的MWDr2項(xiàng),結(jié)果表明MWDr與|DA|和REM顯著正相關(guān),部分驗(yàn)證了假設(shè)H1。MEWD、MEWDr與|DA|和REM的回歸系數(shù)顯著為負(fù),MEWD2、MEWDr2與|DA|和REM的回歸系數(shù)顯著為正,說(shuō)明高管與員工間薪酬差距與盈余管理顯著U型相關(guān),驗(yàn)證了假設(shè)H1。

2.股權(quán)集中度、內(nèi)部薪酬差距與盈余管理

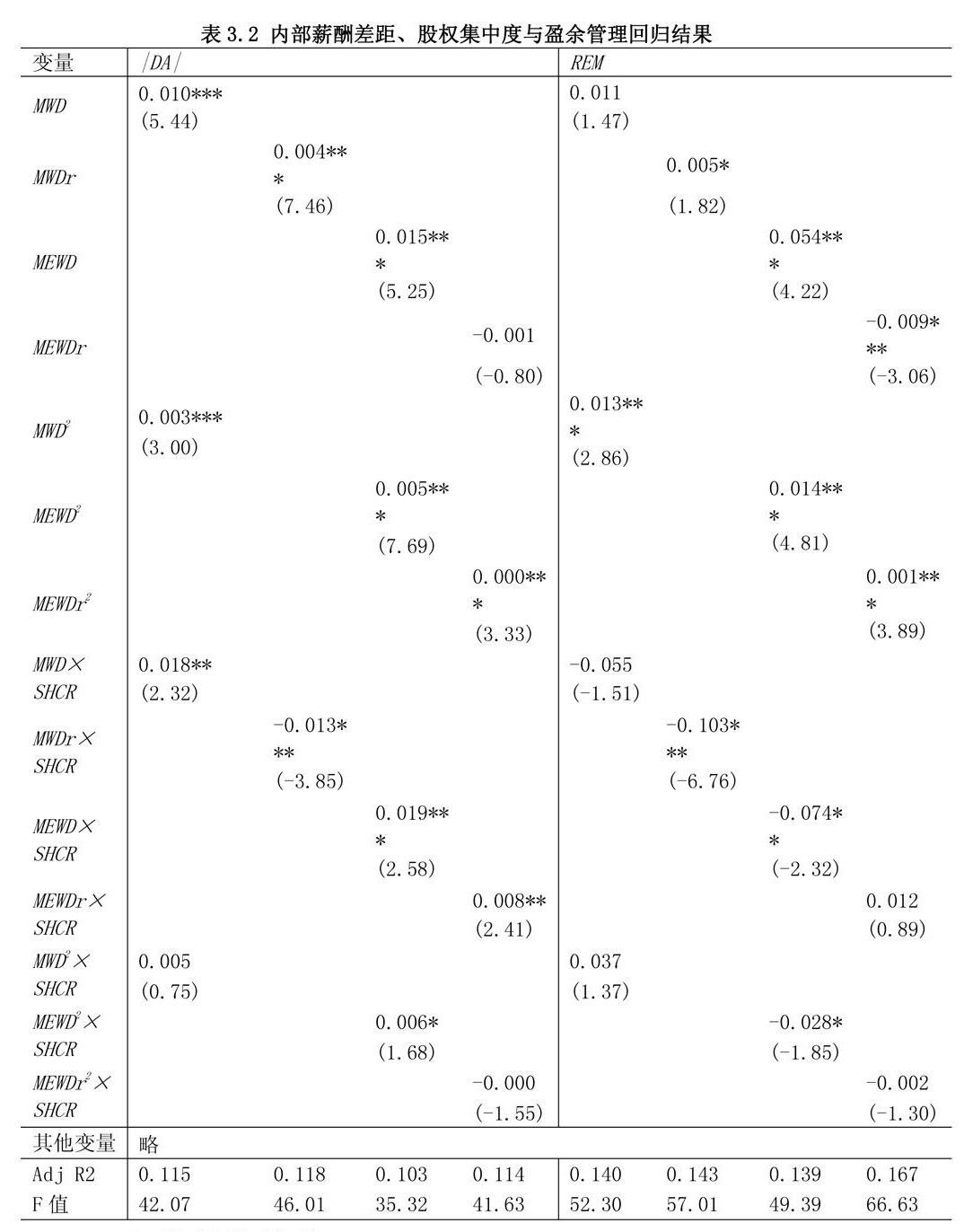

表3.2基于模型(2.2)分別列示了股權(quán)集中度、內(nèi)部薪酬差距以及兩者的交互項(xiàng)對(duì)盈余管理的多元回歸結(jié)果。

MWD、MWDz、MWD×SHCR與|DA|的回歸系數(shù)顯著為正,MWD2×SHCR與|DA|的回歸系數(shù)不顯著,說(shuō)明MWD與|DA|顯著正相關(guān),且SHCR對(duì)兩者關(guān)系有顯著增強(qiáng)的作用;MWD和MWD2與REM的回歸系數(shù)為正,分別不顯著和顯著,MWD×SHCR、MWD2×SHCR與REM的回歸系數(shù)不顯著,說(shuō)明MWD與REM顯著正相關(guān),且SHCR對(duì)兩者關(guān)系的調(diào)節(jié)作用不顯著;MWDr×SHCR與|DA|和REM的回歸系數(shù)顯著為負(fù),說(shuō)明SHCR對(duì)MWDr與|DA|和REM的關(guān)系有顯著抑制的作用,驗(yàn)證了假設(shè)H2。

MEWD、MEWD2、MEWD×SHCR、MEWD2×SHCR與|DA|的回歸系數(shù)顯著為正,MEWD、MEWD2與REM的回歸系數(shù)顯著為正,MEWD×SHCR、MEWD2×SHCR與REM的回歸系數(shù)顯著為負(fù),說(shuō)明MEWD與l DAl顯著正相關(guān),SHCR對(duì)MEWD與|DA|的關(guān)系有顯著增強(qiáng)的作用,與REM的關(guān)系有顯著抑制的作用,驗(yàn)證了假設(shè)H2。MEWDr×SHCR與|DA|的回歸系數(shù)顯著為正、MEWDr2×SHCR與|DA|的回歸系數(shù)不顯著,說(shuō)明SHCR對(duì)MEWDr與|DA|的關(guān)系有顯著增強(qiáng)的作用;MEWDr與REM的回歸系數(shù)顯著為負(fù),MEWDr2與REM的回歸系數(shù)顯著為正,MEWDr×SHCR、MEWDr2×SHCR與REM的回歸系數(shù)不顯著,說(shuō)明MEWDr與REM顯著U型相關(guān),且SHCR對(duì)兩者關(guān)系的調(diào)節(jié)作用不顯著,驗(yàn)證了假設(shè)H2。

(四)穩(wěn)健性檢驗(yàn)

本文采用前五大股東持股比例之和、第一大股東持股比例的平方作為股權(quán)集中度的替代變量,回歸結(jié)果均支持假設(shè)H2,表明本文的實(shí)證結(jié)論是穩(wěn)健的。

五、結(jié)語(yǔ)

本文的實(shí)證研究結(jié)論表明高管層薪酬絕對(duì)差距與盈余管理顯著u型相關(guān),高管層薪酬相對(duì)差距與盈余管理顯著正相關(guān);高管與員工間薪酬差距與盈余管理顯著U型相關(guān)。這表明當(dāng)高管層薪酬絕對(duì)差距和高管與員工間薪酬差距較小時(shí),可以發(fā)揮正向激勵(lì)作用,過(guò)大時(shí),會(huì)產(chǎn)生反向激勵(lì)作用;而高管層薪酬相對(duì)差距無(wú)論大小,只會(huì)產(chǎn)生反向激勵(lì)作用。此外,股權(quán)集中度對(duì)內(nèi)部薪酬差距與盈余管理的關(guān)系有增強(qiáng)或抑制的調(diào)節(jié)作用。