金融投資組合風險調整研究

2019-06-08 07:39:40高鑫張彩霞

大眾投資指南 2019年13期

關鍵詞:模型

高鑫 張彩霞

(東北農業大學經濟管理學院,黑龍江 哈爾濱 150030)

引言

近年來,股票數量在投資組合中占比逐漸增加,針對投資組合的整體風險研究也逐漸得到重視,而風險價值是風險控制的基礎。目前,大多數基金公司為了避免一些重大損失,會為每個交易者設定專屬的VaR金額限額,在防止過度交易的同時,VaR金額限額還可以進行基金業績評估。目前,大多數基金業績評價時不再單以收益水平為指標,通過在業績評價中加入風險因素,也能避免一些重大損失,防止投資者過度追求高收益高回報而忽視了投資風險的防范。

一、VaR計算原理

假設在投資期間Δt期間投資組合的初始值為P0且收益率為R,則結束值為P = P0(1 + R)。則置信水平為c的投資組合的最小值為:

其中R*被為投資最低回報率。

相對VaR即相對于在產生投資組合最低值狀態時的風險差異,其計算如下:

同時也可以計算相對于期初的最低值的風險差,即絕對VaR:

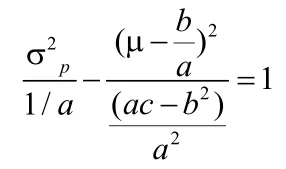

假設投資組合的年收益率是服從均值為μ和波動率為σ分布的隨機變量。則此時相對VaR可以表示為:

所以,只要求出在置信水平c下的R*或者P*,VaR計算就迎刃而解。

二、均值-VaR 組合優化模型

在Markowitz的均值方差模型中,方差用于表征投資組合的風險。本文在計算投資組合的風險時,用VaR來代替方差,從而得到本文均值-VaR投資組合模型:

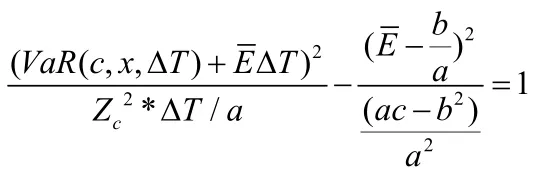

引入由均值 - 方差模型確定的有效邊界:

平均VaR模型的有效前沿方程:

三、模型求解

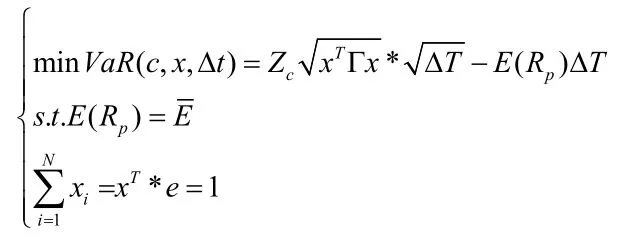

在給定預期收益率時使得投資組合的VaR達到最小,是本文均值-VaR投資組合優化模型的目標,如果預期收益率不同,則會得到投資組合的不同有效前沿。本文利用樣本數據的歷史平均回報率來表示預期回報率,公式表述如下:

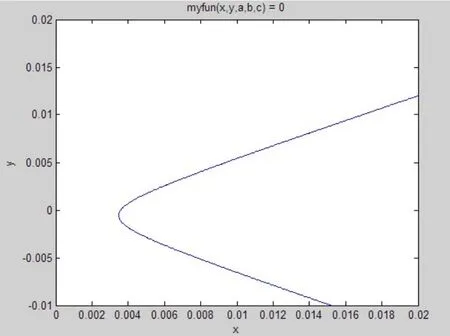

其中,E是給定的目標期望收益率,最優投資組合權重向量x和相應的VaR可以根據給定的預期收益率獲得。結合歷史數據,E是我們給定的歷史收益率的平均值,也就是說設定了預期的收益率,Z c是正態分布的分位數95,計算結果VaR=2102512,得到平均VaR模型組合的有效前沿如圖1所示。

圖1 平均VaR模型組合有效前沿

四、結論

本文提出的均值-VaR模型在95%置信水平下,提出模型計算的VaR值與基礎VaR模型相比,投資組合風險得到了有效降低,表明本文提出的均值-VaR模型可以降低投資組合的金融總體風險水平。均值-VaR模型的有效前沿初值一般設為最小VaR組合點,投資者效用函數無須與其結合,具有更為一般的指導意義。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19