以審計需求為邏輯起點的審計理論結構新思考

2019-05-25 02:45:08劉丹

大眾投資指南 2019年16期

劉丹

(大連市國有房屋經營集團有限公司,遼寧 大連 116000)

自審計產生以來,審計理論就隨著其政治、經濟、社會環境的不斷發展而逐步完善。學者們對審計理論結構及其邏輯起點產生了諸多觀點。然而從目前具體環境和審計產生的實質的視角來看,本文認為新環境下審計理論結構以審計需求為邏輯起點較為合適。

一、審計理論結構及其邏輯起點研究回顧

審計理論結構的研究較為滯后,直至20世紀60年代才產生較為規范的理論體系,在解決審計理論結構體系的邏輯起點、組成要素及各要素之間的相互關系等問題中眾多學者提出了各自的解釋觀點,歸納整理國內外主要審計理論結構的觀點有Mautz、Sharaf的哲學起點、Schandl的假設起點、Anderson的目標起點、蔡春等人的本質起點、李金華、孫寶厚的動因起點以及劉明輝的環境起點。

眾多的審計理論結構研究成果都為審計理論結構體系的建立產生深遠的影響,都具有其自身的合理性,意義重大。但都存在一個缺點,即與審計需求脫節,未反映審計需求與審計理論結構密切關系。審計需求決定著審計實踐的初衷,滲透于各個審計要素,是審計理論結構中不可缺失的重要因素。

二、以審計需求為邏輯起點構建審計理論結構

審計隨經營者和所有者兩權分離而作為獨立第三方存在,以鑒證、評價代理關系和財務信息為初衷被企業所有者所信賴。正是需求的產生才促使審計事業的形成,繼而才有審計本質、職能、目標、方法等因素的出現。隨著社會的不斷發展,審計越來越受人們所重視,審計需求也越來越廣泛:它以不再局限于所有者的審計需求,而是擴展到所有利益相關者;不再限定于企業組織需求,而是擴大到政府機關、事業單位及其他各種形式的集團組織。在社會多樣化需求發展下審計逐步劃分為:政府審計、社會審計和企業內部審計。

(一)政府審計——滿足指導政府責任管理需求政府審計

政府掌握著社會公眾的共有財產,對其具有支配權和執行權,至高無上的權利使得政府責任重大,管理復雜,如何更好地指導政府履行資源與財產管理責任的需求促使政府審計的出現。通過政府審計,滿足政府明確管理運行是否合理的需求、確保責任承擔是否完成的需求、評價政策實施是否有效的需求,以通過客觀的審計結果指導政府在責任管理中的前進方向。正是政府存在指導需求,才出現滿足此需求的政府審計,指導政府責任管理。

(二)社會審計——滿足降低報表使用者風險需求

企業大部分外部利益相關者均通過對公司的財務報表顯示結果對企業進行投資決策,財務報表真實性的需求因此產生,社會審計作為獨立第三方承擔此受托責任,通過財務專業知識客觀公正地對企業進行審計,以降低報表的不實性,滿足報表使用者降低投資風險而對審計提出的需求。審計需求在滿足報表使用者降低風險的審計需求前提下,旨在滿足需求基礎上,緊抓社會審計本質和職能,建立社會審計體系,開展社會審計工作,完成社會審計任務,實現社會審計目標,最終實現滿足審計需求的完整審計工作體系。

(三)企業內部審計——滿足提高公司治理需求

建立科學完善的公司治理框架已成為當今企業發展趨勢,內部審計作為企業內部自我監督、評價內部控制的重要手段在滿足提高公司治理需求方面意義重大。企業內部審計恰作為滿足需求的有效方式提供供給方案,即通過實施內部審計管理與企業經濟活動相關的內部控制,以保證降低因公司自身制度的不完善而導致的經營失敗,并通過內部審計對企業內部發展全面深刻的了解認識,以為企業將來長足發展提供指導建設意見,滿足公司需求。

三、審計理論結構要素及相互關系

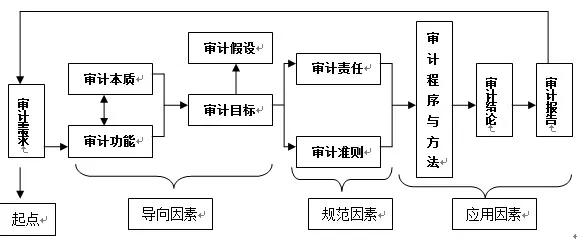

以審計需求為邏輯起點的審計理論結構由審計本質、審計職能、審計假設、審計目標、審計責任、審計準則、審計程序和方法、審計結論及審a計報告要素相互影響和作用最終回歸到滿足審計需求,形成一套完整的邏輯體系:以邏輯起點、導向出發,通過審計規范因素實踐于審計應用因素,最終回歸邏輯起點。如圖-1所示。

圖-1以審計需求為邏輯起點的審計理論結構框架

(一)審計理論結構的邏輯起點及導向因素

審計需求作為審計理論結構的邏輯起點,影響著導向因素:審計本質、功能、假設、目標、和由此建立的審計規范因素和應用因素。審計需求越來越高,傳統的財務審計需求、法紀審計需求、績效審計需求各自豐富內涵,提升了需求空間與時間范圍,需求的不同決定審計功能相應的產生差異,多樣化的審計功能并沒有偏離審計經濟監督的本質,而是在審計經濟活動監督的本質基礎上多方向、多角度的延伸和發展。審計本質決定著審計功能的主方向,在審計需求的多樣化下以審計本質為主線形成滿足審計需求的多樣化審計功能。審計功能的確定為審計目標提供基礎,因審計目標決定著審計的方向,為使具體審計實務以滿足使用者的審計需求需訂立具體的審計目標。目標的制定應緊緊圍繞使用者最初的審計需求,然而審計目標的有效實現必須以適當的審計假設為前提。審計假設與會計假設一致,都是作為基礎和前提以保障審計能夠得以執行,即審計人員具有勝任能力、專業素質和獨立性;被審計單位的可審計性等獨立于審計又服務于審計的前提保障使得審計能夠產生、發展和進步。

(二)審計理論結構的規范因素

在導向因素的指引下,為完成滿足需求的審計工作,確立規范的責任和準則因素是保障實際應用審計時的規范性、權威性和指導性。審計人員作為客觀和可靠性較強的獨立第三方其責任也是審計理論結構中重要因素,審計責任規范了審計人員工作的要求和任務,而保障審計責任的有效保持和完成,審計準則在法律和道德層面上硬性地進行了規范和指導。審計責任包括審計的法律責任和審計職業責任,在審計過程中過失和欺詐在法律上應承擔責任,執行審計業務是應履行其審計義務和職責,兩方面審計責任相互補充、密切相連。審計準則正是規范這兩方面的審計責任,法律和執業上,《審計法》《注冊會計師法》、審計準則、職業道德規范以及誠信公允原則多方面、多角度的全方位使審計責任合理化,以保證審計工作的質量,規避風險和違規行為,更好地完成審計工作,實現審計目標,發揮審計功能,滿足審計需求。

(三)審計理論結構的應用因素

在導向因素和規范因素的指導下以審計程序和方法、審計結論和審計報告組成的應用因素執行具體審計實務操作。目標和責任確定后,實施審計具體工作,審計程序和方法指導具體審計工作的執行。新環境下,風險導向審計以識別、評估和應對重大錯報為核心的審計方法更好的指導審計工作的具體運作,并以此為基礎,在不同審計需求下,相應的進行適當調整以實現各自不同的審計目標。正確選用審計程序和方法,獲取充分、適當的審計證據,通過審計人員的分析和判斷得出審計意見,不同的審計需求得出的審計意見側重點也不同,從而最終得出的審計結論也是多樣化。多樣化的審計結論各自以實現各自的審計目標,完成各自的審計職能,滿足各自的審計需求為終止,完成一個審計工作的循環。

在新環境下,審計已越來越被人們所重視,其作用也越來越多樣化,人們對審計的期望和需求越來越全面。以審計需求為審計理論結構的邏輯起點,能夠更好地使審計適應于發展的社會當中,更好地對審計工作進行分類和保障性措施的制定與實施,使審計理論體系更加適應社會的發展,更多的注入新鮮的血液,更好的應用審計,發展審計。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

當代陜西(2021年12期)2021-08-05 07:45:46

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

北部灣大學學報(2021年4期)2021-04-28 08:01:04

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00