淺談并購目標企業價值評估應用

2019-05-25 02:45:08楊杰

大眾投資指南 2019年16期

楊杰

(珠海市聯晟資產托管有限公司,廣東 珠海 519000)

一、常見的并購目標企業價值評估應用方法

(一)收益法

收益法又稱未來收益折現法,是基于并購目標企業過去的財務數據來預測其未來收益,在并購時點上進行收益折現,通過計算未來某項資產能夠獲取的收益現值來對其價值進行評估。折現率所反映的就是企業并購的收益風險報酬。收益法的基本前提是并購目標企業資產的實際收入現值要高于企業的支付價格,可合理地量化并購目標企業未來的資產收益及風險,并且所并購目標企業具有持續的盈利能力。

目前使用較為常見的收益法主要為現金流量貼現法。該方法是基于企業過去一段時間內的財務數據,預估企業的收入增長率,并據此編制預測的財務報表,得出未來預計的凈現金流,從而得出企業的資本成本。將其作為折現率,折現凈現金流,得到未來預計凈現金流的現值,即為所并購目標企業價值。這種方法的前提是企業的經營可持續且存在收益,可以通過收益率計算貼現率,多用于處于成熟階段且收益穩定增長的企業。

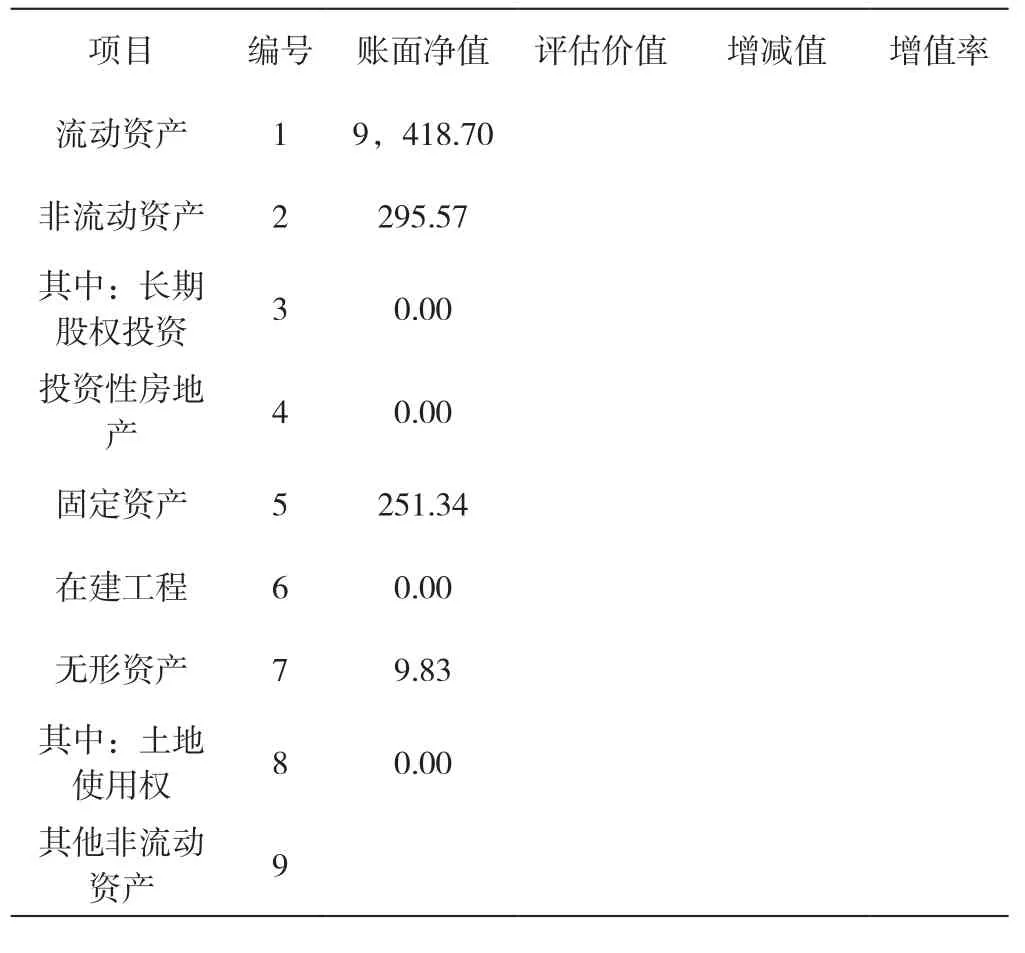

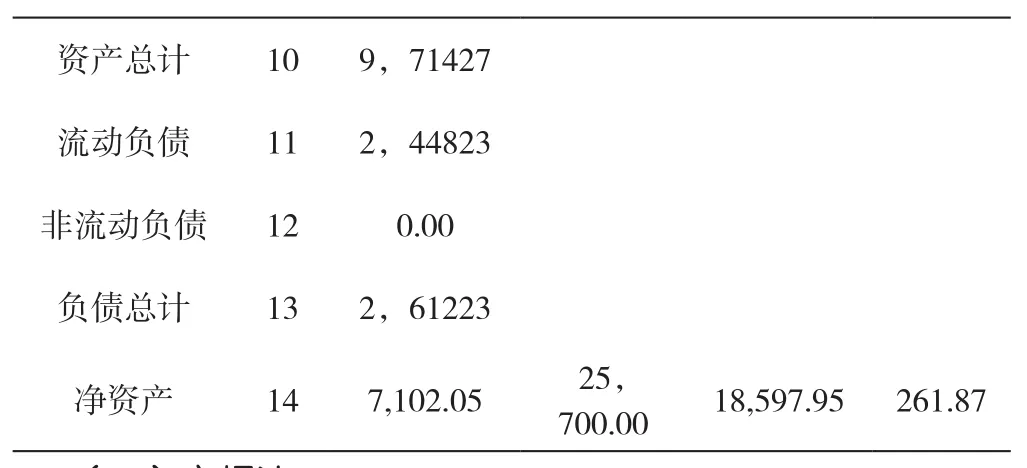

如合眾思壯科技公司在收購吉歐電子科技公司時采用的就是收益法來進行企業價值評估。在綜合考慮發展環境因素后,確定吉企歐電子的價值評估預測期,在此基礎上進行收益預測,收益預測內容包括其營業收入、營業外收入、所得稅預測等,然后通過對吉歐電子的凈利潤、折舊及攤銷預測、資本性支出、營運資金增加等的預測計算其未來的自由現金流。最后通過選擇對比公司,確定加權平均資本成本來估算折現率,得出吉歐電子在評估基準日時的評估值,也就是吉歐電子未來收益的折現值。其評估結果匯總如下表所示。(單位:萬元)

項目 編號 賬面凈值 評估價值 增減值 增值率流動資產 1 9,418.70非流動資產 2 295.57其中:長期股權投資 3 0.00投資性房地產4 0.00固定資產 5 251.34在建工程 6 0.00無形資產 7 9.83其中:土地使用權 8 0.00其他非流動資產 9

資產總計 10 9,71427流動負債 11 2,44823非流動負債 12 0.00負債總計 13 2,61223凈資產 14 7,102.05 25,700.00 18,597.95 261.87

(二)市場法

市場法指的是在市場內找到一些類似的并購案例,將并購目標企業的財務指標與比較對象的財務指標進行對比,以對比結果為基礎評估并購目標企業價值。這種方法的基本前提是市場運作規范,有足夠的可參照對象并且參照對象的市場數據信息準確。其優點在于可以從市場上獲得直觀的參考數據,缺點在于數據受市場價格波動影響較大,可比對象較少。目前常見的方法包括可比公司法和可比交易法。如世紀華通并購天游軟件、方正證券并購民族證券都是采用市場法計算并購企業價值。

(三)成本法

成本法又稱為資產價值基礎評估法[1],指的是通過對企業資產以及負債的綜合評估,以獲得企業的整體價值。其基本假設是企業的整體價值等于其有形資產的價值的總和減去負債價值。該方法主要是按照不同的資產價值標準,包括賬面價值法、重置成本法以及資產清算法來對企業價值進行評估。

賬面價值評估主要是通過企業的資產負債表上的賬面信息來對所并購目標企業的各項資產進行全面的清查和綜合評估,按照一定的調整系數對資產進行調整并加和,以得出相應的企業價值。其計算公式為:并購目標企業資產價值=企業賬面凈資產×(1+調整系數)。這種方法的好處在于數據資料易得、且相對客觀,計算簡單,易于理解。缺點在于缺乏對賬面外資產的考量、僅重視單項資產的市場價格,缺乏綜合獲利能力的考量,無形資產的評價和估測相對困難。

重置成本法主要是以企業的實物資產為基礎,通過計算企業重置資產價值之和來預估企業價值。其計算公式為:目標企業價值=重置成本-(功能貶值+實體貶值+經濟貶值)。重置成本法與賬面價值法相比,更符合企業的經營實際,但對一些商譽、知識資本等無形資產價值缺乏重視。

資產清算法是當企業不再具備增值能力時所采取的估值方法,是將企業的資產處置所獲得的收益進行加和,加和結果即為企業的價值,這種方法既沒有考慮企業整體價值,也未將無形資產價值計算在內,因此所反映的通常是企業的最小價值。

如日出東方在并購帥康電器時,按照帥康的歷史財務數據,其總資產為19.43億元,凈資產為1.3億元,按照資產價值基礎法,應由專業人士對其資產進行評估,按照調整系數調整其賬面價值后得到企業價值。但由于無法進行實物評估,為了簡化處理,將調整系數設置為0,此時企業的賬面價值即為評估價值,也即調整后的凈資產價值1.3億元即為企業的評估價值。

(四)期權法

期權法又稱實物期權法[2],指的是在特定時間段內以某一固定的價格出售或者購買實物資產的權利。其計算公式為:并購目標企業價值=企業基礎價值+由于并購所產生的期權價值。這種方法在收益折現法的基礎上增加選擇權的期權價值,將企業價值評估由靜態轉為動態。該方法給了企業一段觀察時間,在該段時間內,企業可以進行分步投資,如果所并購目標企業發展狀況良好,則選擇在合適時機并購即可,若發展前景不佳,則選擇放棄并購。該方法是從并購目標企業的發展前景來考量其企業價值的,價值的計量更加科學、合理,但缺點在于其計算方式較為復雜且相關數據量化還存在一定問題,因此使用范圍相對較窄,主要用于一些高新技術型企業的價值評估。

二、并購目標企業價值評估方法應用存在的問題

當前,在應用企業價值評估方法時,主要存在以下幾個方面的問題:第一,許多企業采用單一的資產價值基礎評估法或者市場法來評估并購企業價值,評估結果往往較為片面。而且主流的資產價值評估法本身也存在一定問題,如在資產賬面價值中存貨的計價、折舊的計提存在固有缺陷,可能具有人為操縱企業賬面價值的風險。在應用重置成本法進行評估時,企業價值是以企業資產的現行市場價值為基礎進行評估,對于目標企業未來經營可獲得的收益缺乏考量,可能會導致企業對其所并購目標企業價值的過低估計。并且除期權法外其他三種方法所得到的企業價值都是針對企業過去的經營成果來進行評估的,沒有體現出并購目標企業的增值價值。由于企業并購會產生相應的并購協同效應,因此并購目標企業在并購過程中會由于經營、管理以及財務等方面的協同實現價值增值,如果企業不能正確評估這方面的價值,可能會導致并購失敗,即使成功,也不利于企業后期的經營價值管理和戰略調整。第二,并購目標企業的價值構成不明確,在應用各種評估方法時,在企業的價值構成及界定較為模糊,尤其是對于并購溢價目前還沒有一套標準的計量核算方法,這使得企業價值的估計準確性不高。第三,缺乏專門的從事并購服務的中介機構,市場上的機構大多規模較小,經營業務單一,難以滿足企業并購企業價值評估的需求。

三、并購目標企業價值評估方法應用保障措施

企業在選擇價值評估方法時,可結合多種評估方法互相驗證分析,建立綜合評估模型,包括并購目標企業的營運狀況、財務狀況等,量化指標參數,提高估價水平。

企業在并購前期做好盡職調查工作,及時核查其財務報表及財務基礎數據,同時注重財務外延信息。了解所并購目標企業的價值內涵及價值構成,綜合考慮現有資產及未來收益價值,運用動態分析方法進行價值評估,重視并購的企業價值評估過程,盡量減少主觀判斷行為,綜合考慮多個方面的價值影響因素,在此基礎上借助評估模型得出評估價值。同時科學運用對賭協議,及時調整并購價格,有效防范并購過程中的信息不對稱風險。

企業要加快戰略投資部門相關人才培養力度,向專業的咨詢服務機構咨詢企業的并購事宜,積極參與到并購估價過程中,協調和彌補中介機構并購工作上的不足,確保并購估價的真實性、準確性以及完整性,促進企業并購活動的高效、有序開展。

四、結束語

總之,企業在確定并購動機和并購目標的基礎上,要結合經營實際選擇合理的企業價值評估方法,建立相應的價值評估模型,充分收集并購標的企業信息,確保價值評估的準確性,從而更好地指導企業并購活動的有效開展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56