2019年第一季度國際天然氣市場述評

2019-05-18 01:33:56白樺

天然氣技術與經濟

2019年2期

1 主要市場價格情況

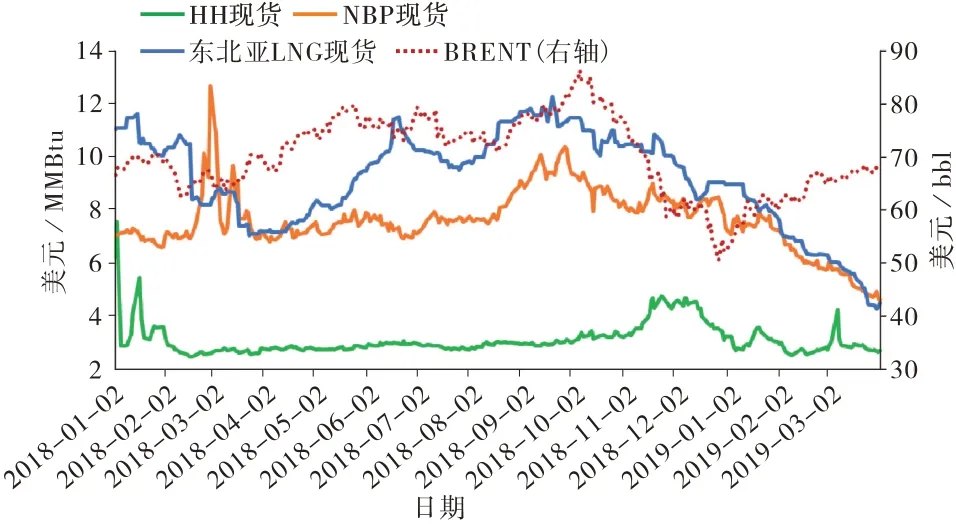

2019年第一季度,如圖1所示,全球三大市場天然氣價格環比大幅下跌。

圖1 2018年-2019年第一季度全球主要天然氣市場價格及國際油價走勢

1)受2019年年初極端降溫天氣和供應緊張雙重影響,美國Henry Hub(HH)現貨價格呈現短期內大幅上漲而冬季之后逐漸回落的走勢。美國國內整體需求量環比上升15 %,總供應量環比增長19.4 %,庫存量環比下降3.6 %;HH 現貨均價為2.9 美元/MMBtu,環比下跌23.1%,同比下跌6.5%。

2)由于氣候相對溫和,且市場受多能源和多氣源競爭壓力影響,天然氣需求疲弱,歐洲NBP 現貨價格環比下跌。主要的競爭壓力包括風力發電量繼續增加以及煤炭和石油價格走低等。由于天然氣市場總體供大于求,英國NBP 現貨均價為5.27 美元/MMBtu,環比下降25%,同比下降16.8%。

3)受暖冬、接收站能力限制、庫存量高企以及進口需求量持續低迷等因素影響,亞洲天然氣市場交易清淡,加上前期新項目投產LNG 市場供應量充足,東北亞LNG 現貨報價從年初最高10.85 美元/MMBtu 下滑至最低6.35 美元/MMBtu,均價僅8.5 美元/MMBtu,環比下跌23.2%,同比下跌19%。

2 主要市場LNG貿易情況

2019 年第一季度,全球LNG 貿易量達9 047 ×104t,環比上升2.3%,同比上升11.4%。其中,現貨貿易量占26.5%,長貿貿易量占73.5%。亞太LNG現貨進口量占現貨總貿易量的63 %,歐洲占30 %。全球轉出口貿易持續疲軟,同比下降62 %。其中,歐洲轉出口貿易量為33×104t,環比上升37.5%,同比下降73%;亞洲轉出口貿易量為28×104t,環比下降42%,同比下降26%。

1)亞洲LNG 進口量為6 444 × 104t,環比下降1.3%,同比持穩(圖2)。日本、中國和韓國進口量居亞洲前3 位。其中,日本進口2 231×104t,環比上升9.8%,同比下降8.8%;中國進口1 575×104t,環比下降9.8 %,同比上升23.6 %;……

登錄APP查看全文