淺談基于阿米巴經營模式的預算管理方法

2019-05-15 10:51:30賈朝華

財會學習 2019年13期

關鍵詞:預算管理

賈朝華

摘要:預算管理的變革與更新,需要結合新的管理思想;而作為一種不同于傳統企業管理經營模式的阿米巴經營模式,被越來越多的企業管理者所接受。本文以A公司為例,提出基于阿米巴經營模式的預算管理改進方法:將預算管理同阿米巴經營模式相結合,以阿米巴單元為預算主體,將阿米巴經營模式實現全體員工共同參與經營的理念、重視單位時間附加值的核算理念和阿米巴多元化的考核機制等引入預算管理,不僅為阿米巴經營模式如何導入企業管理提供了切入點,而且提高了企業預算管理的效率和精確度。

關鍵詞:預算管理;阿米巴經營模式;單位時間附加值

預算管理自從誕生開始就不斷吸取科學、先進的方法,不斷更新和發展,在企業管理中發揮了巨大的作用。隨著市場競爭日益加劇,企業管理越來越要求精細化,企業管理難度也越來越大,企業管理者對預算管理的要求也越來越高。預算管理的更新與發展,需要引入新的管理理念,而基于阿米巴經營模式的預算管理為預算管理的改進提供了足夠空間。

一、預算管理與阿米巴經營模式簡介

(一)預算管理

所謂預算管理,是指企業為實現戰略目標和經營管理目標,運用科學方法對預算期內投資、經營、財務等日常經營管理活動統籌安排,并以預算作為標準,對預算執行過程和預算執行結果進行分析、控制、考評等一系列的管理活動。預算管理包括資本預算、經營預算與財務預算三大類。預算管理通常包括預算的編制、預算執行情況與分析、預算考核與綜合評價等環節。

(二)阿米巴經營模式

所謂的“阿米巴經營模式”就是以各個阿米巴的領導為核心,讓其自行制訂各自的計劃,并依靠全體成員的智慧和努力來完成目標。通過這種做法,讓第一線的每一位員工都能成為主角,主動參與經營,進而實現“全員參與經營”。

二、傳統預算管理存在的問題及基于阿米巴經營模式預算管理的可行性

(一)傳統預算管理存在的問題

傳統預算管理主要存在以下問題:第一,傳統預算管理意識較為薄弱,大部分員工認為預算只是管理層的責任,員工參與度較低;第二,傳統預算管理缺乏對預算實施的管控,預算考核評價機制不完善,預算流于形式;第三,傳統預算管理沒有充分發揮對資源配置的優化作用,不利于新興市場的開拓。各預算主體因為業績壓力,在編制業務預算時往往優先考慮將資源配置到相對成熟的傳統項目,缺乏對新業務、新市場的開拓,不利于企業長遠發展。

(二)基于阿米巴經營模式預算管理的可行性

鑒于傳統預算管理存在的問題及阿米巴經營模式的特色,引入阿米巴經營模式可以解決傳統預算管理中存在的問題。首先,阿米巴經營模式強調“實現全體員工共同參與經營”的理念可以解決傳統預算管理員工參與度較低的問題;其次,阿米巴經營模式關注單位時間附加值,重視考核,可以加強對預算實施的管控并且完善預算考核評價機制,用制度來發現問題、解決問題;再次,阿米巴多元化的考核機制可以引導企業優化資源配置,開拓新興市場,有利于企業長遠發展。

對于大部分企業來說,阿米巴經營模式是一種新的管理理念。管理者可以將預算管理的目標分解至每個阿米巴單元,同時通過預算管理統一阿米巴單元的經營目標,確保整體戰略的實現。另一方面預算分析可以幫助阿米巴團隊發現問題,改善其經營過程,為經營提供較可靠的決策依據,從而促使預算目標的實現,故基于阿米巴經營模式的預算管理具有可行性。

三、基于阿米巴經營模式預算管理簡介——以A公司為例

(一)A公司簡介

A公司成立于2005年,主營業務為景觀設計、城市規劃設計、建筑設計、園林綠化設計等。A公司的母公司成立于2000年,為在上海證券交易所上市的園林行業上市公司。集團公司積極尋求業務升級和戰略轉型,以園林生態工程施工業務、園林景觀規劃設計業務為主,積極開拓生態環境、文化旅游、農林產業、園區發展、金融投資等業務板塊,整個集團公司現有總資產達30億元。A公司主營業務為集團第二大板塊業務。集團公司為加強對各分子公司的管控推行全面預算管理,預算管理體系相對完善。A公司預算管理體系與集團公司一致,預算管理包括投資預算、業務預算、財務預算。

(二)A公司預算管理引入阿米巴經營模式的初衷。

鑒于傳統預算管理在員工參與度、預算的管控性、資源配置中存在的問題,集團公司積極尋求改進預算的方式、方法。集團公司2018年度大膽將阿米巴經營模式引入預算管理,并以A公司為試點開始試運行。集團公司考慮以A公司為試點主要考慮到A公司為典型的項目型設計服務行業,且該業務板塊為集團第二大板塊,業務板塊相對獨立且有相當大的規模,待試運行成功后可逐步在集團公司其他業務板塊(子、分公司)推行。

(三)A公司基于阿米巴經營模式預算管理的編制流程

1.組建阿米巴單元,鼓勵阿米巴單元全體成員共同參與預算編制

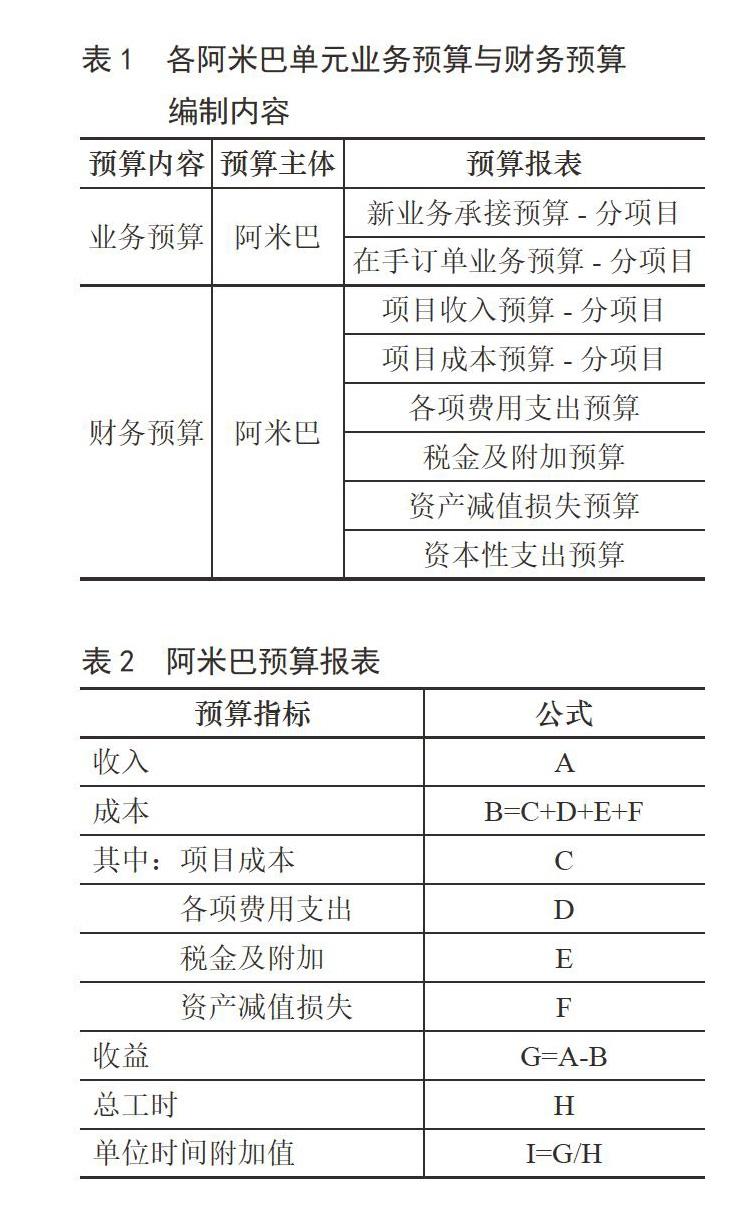

為滿足集團公司全面管控的需求,A公司預算管理體系與集團公司一致,預算管理包括投資預算、業務預算、財務預算。A公司通過組建阿米巴單元,優化預算管理組織體系,在現有預算體系引入阿米巴經營模式,同時設計符合阿米巴經營模式需求的預算報表。A公司一共組建了五個阿米巴單元,年度預算之前公司召開所有阿米巴巴長共同商議下一個預算年度的業績目標。在確定整個公司業績總體增長目標后,各阿米巴巴長會確認一個初步的業績目標,并以此目標為起點,展開預算編制流程。預算編制鼓勵阿米巴單元全體成員共同參與,讓每一個阿米巴成員清楚本單元的項目結構和經營目標。各阿米巴單元僅需要考慮業務預算和財務預算,投資預算由A公司統一編制。各阿米巴單元業務預算與財務預算編制內容如表1所示:

由于A公司各年度費用及資本性支出增長較為平穩,所以A公司預算管理改進的重點為業務預算。業務預算的核心就是引導各阿米巴單元在每年末梳理下一年度的預期項目。下一年度預期項目分析包括現有未完成的項目及未來預計要開拓的項目。通過逐個項目分析匯總得到次年的預期收入。由于設計項目成本主要為人工成本,設計成本相對穩定,設計成本增長主要考慮人工成本增長。業務預算是各阿米巴單元確認下一年度任務目標的過程,確認之后各阿米巴單元簽訂業務約定書。各阿米巴單元需要通過收入、成本得出收益。公司對各阿米巴單元的考核包括收入指標與收益指標,促使各阿米巴單元通過財務預算來考慮下一年度的業務規劃。

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經營者(2016年12期)2016-10-21 08:28:20

經營者(2016年12期)2016-10-21 08:21:17

經營者(2016年12期)2016-10-21 08:02:50

現代經濟信息(2016年19期)2016-10-20 16:59:46

現代經濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56