通信運營企業(yè)新收入準則應對策略探討

2019-04-24 09:27:46[]

廣東通信技術 2019年3期

[]

國際會計準則理事會(IASB)于 2015 年正式頒布《國際財務報告準則第15號-客戶合同收入》(IFRS15),中國財政部按照持續(xù)趨同的原則,也于 2017年7月修訂印發(fā)《企業(yè)會計準則第 14 號—收入》(CAS14,以下簡稱“新收入準則”)。通信運營企業(yè)(以下簡稱“通信企業(yè)”)因都屬于在境外上市并采用國際財務報告準則或企業(yè)會計準則編制財務報表的企業(yè),自2018年1月1日起執(zhí)行新收入準則。

1 新收入準則主要變化及影響概覽

在新收入準則下,收入確認的模型和理念發(fā)生變化。新收入準則打破商品和勞務的界限,將原《收入》和《建造合同》兩項準則納入統(tǒng)一的收入確認模型,要求企業(yè)在履行合同履約義務時,即客戶取得相關商品(或服務)控制權時確認收入,收入確認由強調“風險報酬轉移”改為強調“控制權轉移”。新收入準則提出“應付客戶對價”、“履約義務”和“合同成本”等概念,對于包含多重交易的合同提供更明確的指引,對于某些特定交易(或事項)的收入確認和計量給出了明確規(guī)定。

對于新收入準則,通信企業(yè)應重點關注一條核心原則、三個關鍵概念、五個確認步驟。核心原則是基于與客戶的合同確認收入,由此對通信企業(yè)規(guī)范業(yè)務合同管理提出迫切需要。關鍵概念一是“應付客戶對價”抵減收入,二是“對商品或服務控制權的界定”影響收入總額或凈額確認,三是“合同成本”資本化影響銷售傭金計列等。收入確認計量的五步法模型要求識別各單項履約義務分別確認收入,影響收入列賬項目和列賬期間。

2 新收入準則下通信企業(yè)應對策略

2.1 增加列賬收入策略

2.1.1 優(yōu)化調整固網終端業(yè)務模式

為減少折價銷售或贈送終端對通信服務收入的負面影響,合理降低企業(yè)稅負,執(zhí)行新準則后,通信企業(yè)開展寬帶、ITV、WiFi 業(yè)務涉及的終端,可以按照“不轉移資產所有權使用”模式開展,將原向用戶收取的終端銷售款轉變?yōu)閷拵АTV等業(yè)務的安裝費和調測費。

在該業(yè)務模式下,通信企業(yè)需向用戶告知并約定相應內容(具體可通過入網協(xié)議、業(yè)務登記條款、業(yè)務須知等方式)。對于未體現(xiàn)“不轉移資產所有權使用”模式用戶協(xié)議要求,或者用戶協(xié)議包含“贈送”或“免費使用”接入器的條款或字眼的套餐產品必須進行更新,修改用戶協(xié)議和回執(zhí)。

在該業(yè)務模式下,通信企業(yè)將該類接入器確認為本企業(yè)的低值易耗品,在布放用戶住所并投入使用的當期計列經營成本。由于相關接入器所有權沒有轉移,不涉及對外贈送,不做視同銷售處理,同時接入器的進項稅額可以抵扣。通信企業(yè)向用戶收取的安裝調測費用,根據業(yè)務實質分別計入裝移機或業(yè)務調測費收入。

2.1.2 IDC業(yè)務采用“總額法”列收

IDC(Internet Data Center),即互聯(lián)網數據中心,可以為客戶提供包括申請域名、租用虛擬主機空間、主機托管、資源出租、系統(tǒng)維護、管理服務等服務。在通信企業(yè)與第三方合建IDC機房業(yè)務中,通信企業(yè)向合作方租用機房機架,利用已有的互聯(lián)網通信線路、帶寬資源,建立標準化的通信專業(yè)級機房環(huán)境,面向客戶提供服務器托管、租用以及相關增值等方面的全方位服務。通信企業(yè)租用機房機架的主要目的是保障增值服務,通信企業(yè)主導機房運營管理,對客戶提供IDC服務并自主定價。因此,通信企業(yè)對客戶按照總額法確認服務收入,通信企業(yè)作為承租人識別為“租賃”。

2.1.3 探索移動終端自營模式

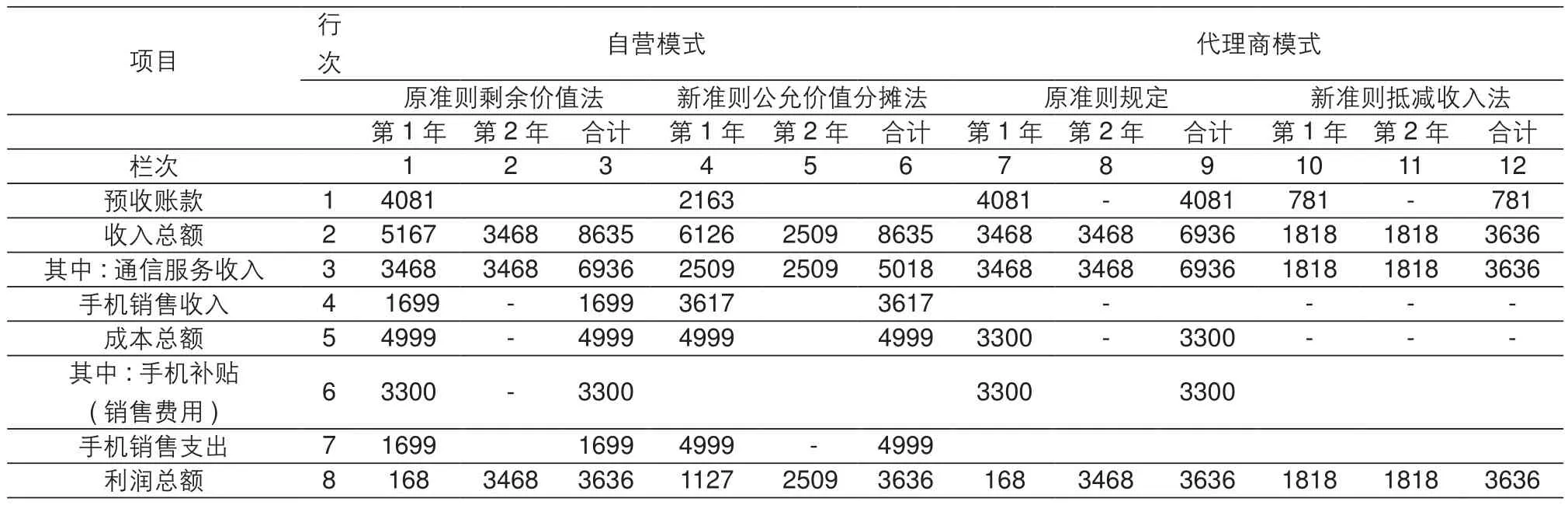

執(zhí)行新準則后,存費送機手機合約計劃(終端補貼)業(yè)務將不同程度地導致通信服務收入列賬金額減少。新舊準則下的會計處理比較詳見表1。

舉例說明:iPhone“存費送機”24個月的合約計劃:16GB的iPhone 合約價為5780元,用戶選擇在網期間為24個月,承諾月消費289元(共計6936元),合約優(yōu)惠購機款為1699元,預存款為4081元(前23個月每月返還170元,第24個月返還171元)。假設終端成本4999元,終端補貼3300元。兩種終端模式下會計處理比較詳見表2。

表1 存費送機手機合約計劃(終端補貼)新舊準則下會計處理比較表

從表中可看出,在新準則下,對于相同合約套餐,自營模式通信服務收入-代理商模式通信服務收入=1382,自營模式手機銷售賬面虧損=手機銷售支出-手機銷售收入=1382,兩者金額相等。實例說明,在終端補貼率達到一定比例前提下,對于相同合約套餐,終端自營模式下會計確認的通信服務收入大于代理商模式。自營模式手機銷售賬面虧損轉化為通信服務收入,在允許手機銷售賬面虧損情況下,可相應增加通信服務收入。

2.2 更好提升收入質量和效益策略

2.2.1 逐步退出移動終端分期模式

通信企業(yè)在舊準則終端補貼成本不足的情況下推出終端分期模式,執(zhí)行新準則后終端補貼分期減收,終端補貼成本不足的限制不復存在;且引入第三方資金平臺商需額外支付分期資金成本,也不符合國務院國資委關于要求中央企業(yè)嚴格管控墊資類商品銷售業(yè)務的規(guī)定,為此,建議通信企業(yè)逐步退出移動終端分期模式,可以采用次月返全額終端款,但需注意防范套機風險和用戶離網風險。結合新準則下終端補貼對收入確認的影響,建議終端補貼僅用于政企重要客戶團單,不用于政企普通客戶;公眾客戶一般不享受終端補貼優(yōu)惠,確有需要時要求用戶按照補貼金額預存通信費。通信企業(yè)可從業(yè)務源頭,加強稽核終端補貼業(yè)務銷售訂單,控制用戶和業(yè)務質量,入網后每月定期監(jiān)控用戶行為。除了信用度極高的黨政軍客戶等以外,通信企業(yè)可對其他用戶考慮購買終端款的保險,降低損失風險。此外,通信企業(yè)可加強對終端補貼的比例或額度控制分析,結合話費出賬回收情況進行跟蹤和調整,避免入不抵出。

表2 不同終端模式下存費送機手機合約計劃會計處理比較表

2.2.2 大力規(guī)范ICT業(yè)務列收模式

ICT(Information and Communication Technology,信息和通信技術)業(yè)務是指通信企業(yè)獨自或者與第三方合作,將信息技術與通信技術融合后向客戶提供的業(yè)務,如系統(tǒng)集成、視頻監(jiān)控、VPN、災備等業(yè)務。ICT業(yè)務中,通信企業(yè)向客戶提供了不同類型的產品或服務,在新收入準則下,通信企業(yè)須依據與客戶簽訂的合同條款識別不同履約義務,并在履行了各項履約義務的時段或時點分別確認收入。區(qū)分不同履約義務的顆粒度,至少要大于等于不同稅率業(yè)務的顆粒度。為此,建議強化財務對業(yè)務的全流程嵌入式支撐,業(yè)務財務之間充分溝通,合理確定業(yè)務模式并進行相應的會計處理(區(qū)分總額法及凈額法確認收入等),規(guī)避相關財稅風險。

2.2.3 強化項目型收支稽核管理

一是將項目型收支稽核管理的審核環(huán)節(jié)嵌入ICT業(yè)務運營全流程,通過ICT系統(tǒng)將出賬前業(yè)務收入信息推送至業(yè)務和財務部門逐單審核。審核原則是業(yè)務真實、權責發(fā)生制、收支匹配、會計核算符合業(yè)務實質等。審核重點包括實際與計劃的相符性,業(yè)務依據是否充分,產品收入項、稅率是否準確,接入號、賬目項是否正確,關注項目欠費及欠費后當期應收的處理,收入、稅金、實收數據是否正確,收支是否匹配等。二是加強ICT項目前后向合同關聯(lián)管理,確保ICT項目收支配比。三是加強項目支出核算管理,按項目實施進度及時列賬。

2.2.4 強化資源投放效益管理

通信企業(yè)可以近年收入與投入增長率對比(例如近3年收入復合增長率、近3年總投入復合增長率等指標)進行橫向單位間的對比分析,以收入與投入走勢進行縱向對比分析,以每百元增量投入帶來增量收入指標進行投入效能對比,分析找出資源投放效益短板,并提出針對性解決措施。

2.3 有效開展稅務籌劃策略

2.3.1 從業(yè)務源頭調整收入分類和協(xié)議內容

通信企業(yè)收入指標體系是收入預算、考評等的主要依據,也是增值稅銷項管理的基礎。通信企業(yè)稅務部門應向前站位、靠近溝通,將稅務風險管控及籌劃思路灌輸給業(yè)務部門,從降低稅務風險,提升收入價值角度審視,修訂部分收入指標或解釋(尤其是收入解釋中有歧義的業(yè)務描述),降低單一稅率收入適用多稅率風險。例如,對于固網寬帶及ITV業(yè)務,除原“裝移機收入”外,新增加“業(yè)務調測費”,為細化裝移機收入分類籌劃建立基礎(裝移機收入適用安裝服務11%稅率,業(yè)務調測費適用信息技術服務6%稅率)。再例如,“客戶網絡及IT維護服務收入”指標解釋:提供包括客戶設備維護及故障處理、客戶網絡監(jiān)控和維護管理以及流量管理、客戶IT維護服務等(刪除內容:人員外包服務、系統(tǒng)托管服務、云平臺代維服務、機房搬遷服務、租賃服務等)。

通信企業(yè)可根據業(yè)務實質,將出租型收入優(yōu)化到服務型收入科目中,實現(xiàn)節(jié)稅和增收。與此相配套,通信企業(yè)需對業(yè)務模式和合同文本進行相應的修訂。

2.3.2 移動支付紅包業(yè)務按凈額開票

鑒于支付寶紅包、京東紅包已采取凈額開票模式,通信企業(yè)可參照優(yōu)化移動支付紅包業(yè)務計稅及開票模式。屬于“應付客戶對價”性質的移動支付紅包,對于新增用戶,默認開具凈額發(fā)票,保留全額開票配置;對于存量用戶,引導開具凈額發(fā)票,保留全額開票配置。該稅務籌劃方案要點如下:

(1)兼顧用戶體驗和降低稅負,對不需要全額發(fā)票的用戶全部改為凈額開票、凈額計稅模式。

(2)與用戶協(xié)議中寫明套餐費中的紅包金額屬于代收款項,由通信企業(yè)代收轉付給支付公司,通信企業(yè)開具發(fā)票不包含紅包金額。與支付公司協(xié)議中寫明紅包金額屬于代收款項,由通信企業(yè)收取后轉付給支付公司,通信企業(yè)不承擔壞賬風險,若客戶需要紅包發(fā)票,由支付公司直接向客戶開具。

(3)CRM系統(tǒng)設置兩類紅包銷售品及用戶入網協(xié)議,一類為全額發(fā)票銷售品及協(xié)議(針對需要全額發(fā)票的用戶),另一類為差額發(fā)票銷售品及協(xié)議(針對無需全額發(fā)票的用戶),分別對應全額開票全額計稅和凈額開票凈額計稅兩種模式。

2.3.3 規(guī)范ICT業(yè)務合同條款

ICT業(yè)務模式多樣、內容復雜,適用增值稅差異化稅率,其稅務籌劃應從業(yè)務源頭著手,推動ICT業(yè)務模式由投資驅動型向服務驅動型轉變,通過引導客戶減少設備購置、規(guī)范合同關鍵條款,實現(xiàn)服務打包或業(yè)務拆分,降低從高適用稅率或視同銷售風險,從而提高ICT業(yè)務收入價值。財務部門應在梳理ICT業(yè)務模式全視圖的基礎上,建立標準化場景的財稅審核要點,提出最優(yōu)業(yè)務模式建議。

ICT業(yè)務的主要涉稅風險,一是合同描述風險,例如濫用“租賃”、“免費”、“贈送”字樣,未對不同稅率產品服務分別描述,設備所有權描述不清晰等。二是發(fā)票開具風險,例如變更開票項目,違規(guī)預收款打票等。三是列收準確性風險,例如列收項目與合同約定或實質業(yè)務內容不一致,延遲列收,收支不匹配等。四是項目整體性稅負風險,例如“背靠背”合同高進低出,代購模式下的進項稅抵扣不足,商務模式與經濟實質不匹配等。為加強稅務風險管控,通信企業(yè)可在統(tǒng)一解析規(guī)則、強化解析剛性的基礎上進行集中合同解析。合同解析遵循合同約定,解析內容包括合同基本信息、收入計劃、收款計劃、合同特殊條款、商務條款五大部分。解析收入計劃時,按合同約定選擇產品和收入科目,稅目和稅率自動匹配帶出,原則上不能修改。

2.4 提升業(yè)務管理規(guī)范性策略

2.4.1 梳理業(yè)務合同模板標準條款

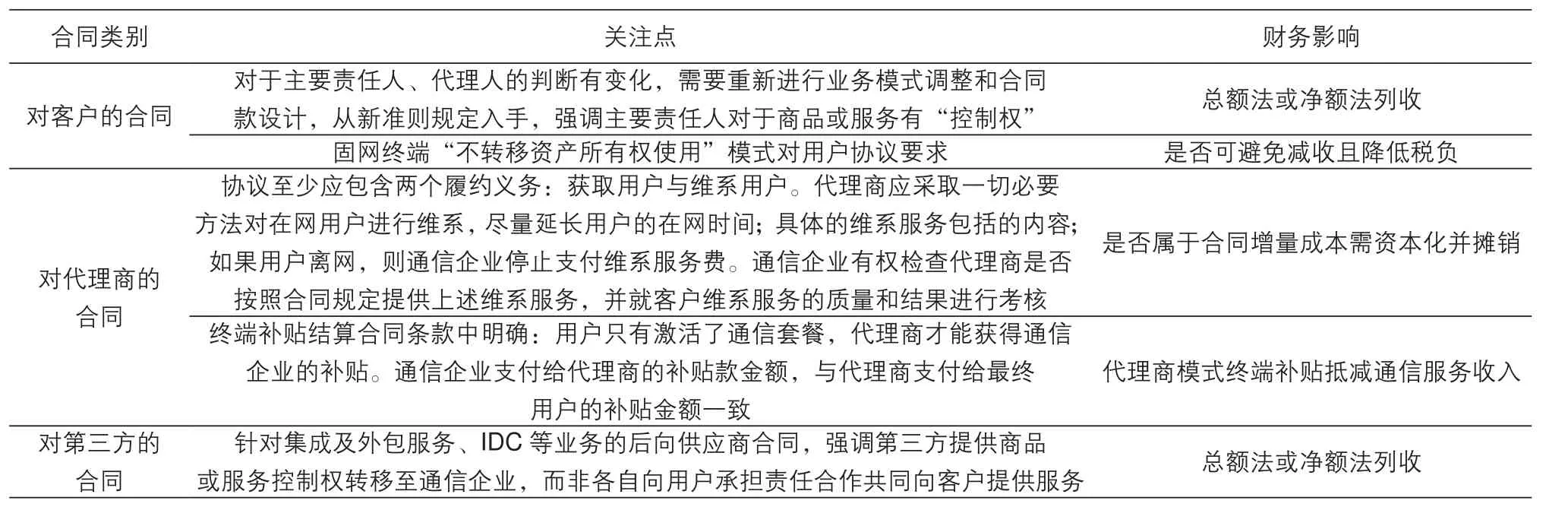

通信企業(yè)應在分析新準則對各項業(yè)務收入影響的基礎上,審視、梳理業(yè)務合同,進一步規(guī)范各類業(yè)務合同涉及收入確認的條款。重點關注控制權的描述,關注對客戶的補貼優(yōu)惠和贈送是否屬于應付客戶對價,是否應識別為單獨履約義務等。具體可參照表3梳理業(yè)務合同模板。

2.4.2 優(yōu)化業(yè)務流程與系統(tǒng)控制點

執(zhí)行新準則后,通信企業(yè)應在梳理相關業(yè)務的基礎上,對收入和應收款確認、終端補貼結算、銷售費用計列等財務相關的流程與控制點進行優(yōu)化。

(1)終端補貼。涉及收入列賬及終端補貼結算流程與控制點優(yōu)化。例如對于代理商模式下終端補貼,列賬減收通過收入列賬系統(tǒng)完成,付款通過代理商結算系統(tǒng)集成報賬,系統(tǒng)間數據通過強校驗保證一致。收入列賬系統(tǒng)根據從其他相關系統(tǒng)獲取的終端銷售、套餐信息,計算終端補貼遞延減收金額,進行終端補貼遞延營業(yè)款結轉,實現(xiàn)終端補貼減收列賬。CRM系統(tǒng)收取的終端補貼違約金由原來沖抵成本改為確認為經營收入。代理商結算系統(tǒng)對原成本類終端結算業(yè)務進行財務流程優(yōu)化改造。

(2)銷售傭金資本化。傭金結算系統(tǒng)自動根據套餐類型、合約期、首次支付傭金等信息區(qū)分資本化傭金和非資本化傭金(不改變傭金計算規(guī)則)。報賬員在傭金結算系統(tǒng)觸發(fā)傭金集成報賬后,傭金結算系統(tǒng)按照確定的配置規(guī)則自動對符合資本化的傭金賬單,推送攤銷信息給報賬平臺。報賬平臺根據有無攤銷信息,自動將資本化、非資本化傭金拆分為不同報賬單子單,報賬員和經辦會計均無法手工修改。

表3 業(yè)務合同模板標準條款梳理關注點

(3)ICT業(yè)務合同資產。對于ICT項目型收入,通信企業(yè)可以ICT合同最后一次收款計劃的日期作為客戶付款期,進行應收賬款與合同資產的判斷:最后一次收款日期在當月賬期之后,則當月賬期的收入列賬對應合同資產;否則,收入列賬對應應收賬款。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08