基于要素視角的T集團營運資金管理績效分析

2019-04-12 07:14:56吳慧芬張榮月

中國鄉鎮企業會計 2019年3期

吳慧芬 張榮月

基于要素的營運資金管理包括流動資產管理和流動負債管理。本文主要分析的是三大要素:存貨、應收賬款、應付賬款。基于要素的營運資金管理績效主要對以下四方面進行分析:存貨周轉期、應收賬款周轉期、應付賬款周轉期和營運資金周轉期。

一、T集團營運資金管理現狀

T集團股份有限公司是中國最大的、全球性規模經營的消費類電子企業集團之一,在我國家電制造業一直表現不俗,處于行業領先地位,以下通過數據對其營運資金現狀作出分析。

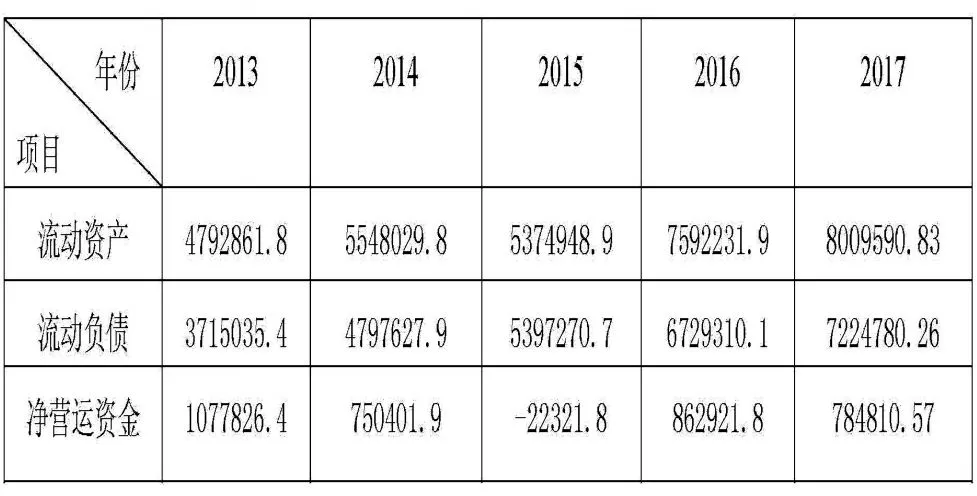

表1 2013-2017年T集團流動資產、流動負債及凈營運資金現狀 (單位:萬元)

表 1可看出,除了 2015年以外,T集團在2013-2017年間流動資產和流動負債一直處于穩步上升趨勢,且流動資產一直高于流動負債。由于T集團在2015年回購公司部分社會公眾股份,回購股數巨大,支付總金額高達69,991千元。T集團進行大額的長期投資活動,企業長期負債不能滿足需求的情況下,以短期負債進行補充,因而流動負債大幅增加,2015年出現凈營運資金為負值的現象,2015年后,企業營運重回正軌,營運資金呈持續上升態勢。

除2015年外,T集團一直采用保守的資產組合,風險報酬均較低。但2015年,采用了冒險的資產組合,企業加大了流動負債的籌資比例,企業收益增加,但同時財務風險增加。

二、T集團營運資金管理績效分析

1.存貨周轉期

存貨周轉期=平均存貨余額/(營業成本/360)

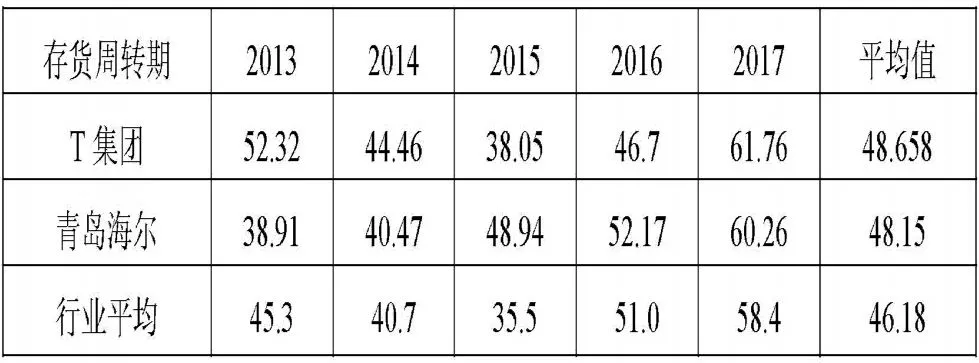

表2 2013-2017年T集團、青島海爾及行業平均存貨周轉期(單位:天)

由表2數據可得,T集團在業內的存貨周轉期長,存貨占用資金比例大,反映出企業存貨需要很長時間才能轉化成現金,效率低。企業總資產中營運資金少,資金流動性差。資金沒有活力運轉,顯示企業銷售能力弱,資金利用效率低。近幾年,企業在存貨管理上存在不足,企業存貨周轉期波動較大。這與家電制造業近年來產品更新換代過快有關,大量的過時產品使存貨在資金中的比例過大。從2013年和2017年來看,企業存貨周轉期延長,這與企業當年技術改革,過時產品積壓有關。

2.應收賬款周轉期

應收賬款周轉期=(平均應收票據+平均應收賬款)/(營業收入/360)

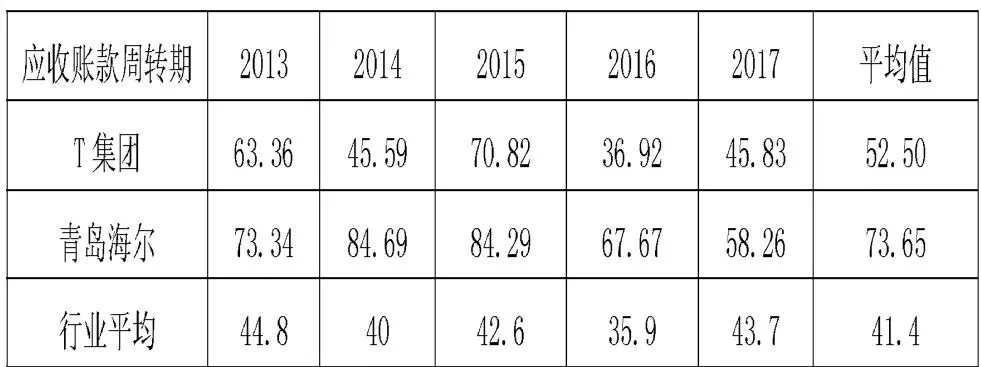

表3 2013-2017年T集團、青島海爾和行業平均應收賬款周轉期 (單位:天)

由表3可知,TCL在2015年間應收賬款周轉期較長,這與T集團在2015年度賒銷新產品給經銷商有關。在2015年市場經濟下滑,T集團放寬信用條件來增加銷售,使應收賬款資金占用過多,應收賬款周轉期過長,周轉效率降低。

近年來,T集團應收賬款周轉期較長,不能及時收回賬款,從而損失新一輪投資收益;應收賬款的賬齡長,易發生壞賬損失,企業財務風險加大;資產流動性減弱,企業沒有足夠的流動資金償還短期債務,使流動比率降低,企業資金鏈斷裂。但單一的應收賬款周轉期數據并不能表明T集團的營運資金管理效率不高,還應與應付賬款、存貨數據相結合,綜合三個指標,對企業營運能力做具體分析。

3.應付賬款周轉期

應付賬款周轉期=(平均應付票據+平均應付賬款)/(營業成本/360)

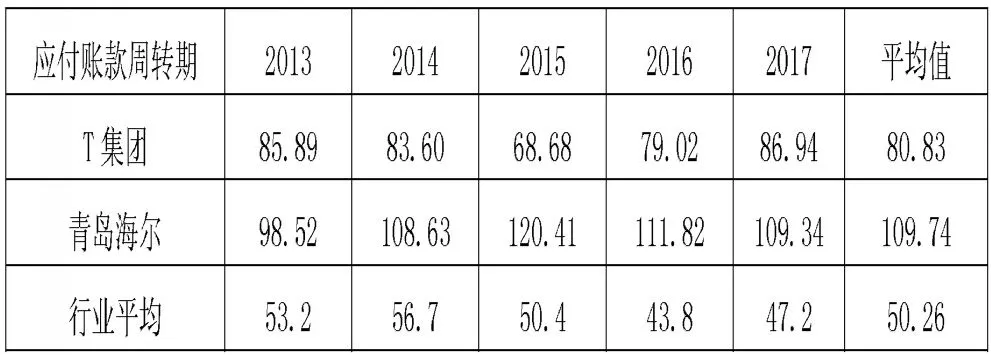

表4 2013-2017年T集團、青島海爾和行業平均應付賬款周轉期 (單位:天)

近五年,T集團的應付賬款周轉期比行業平均值要長,但與青島海爾相比而言則更短。這與T集團成立時間較短,企業形象不及“老品牌”企業,從而在商業信用上不占優勢有關。T集團應付賬款周轉期長,說明其在行業中具有一定優勢,但仍有提升空間。

T集團通過產業鏈擴張,控制部分原材料供應商,延長應付賬款周轉期來增加企業營運資金,使企業能籌集到資金進行再利用,這是T集團的優勢。T集團在市場所占份額很大,其在原材料供應商處更具有主動權,應付賬款的占用效率更強。

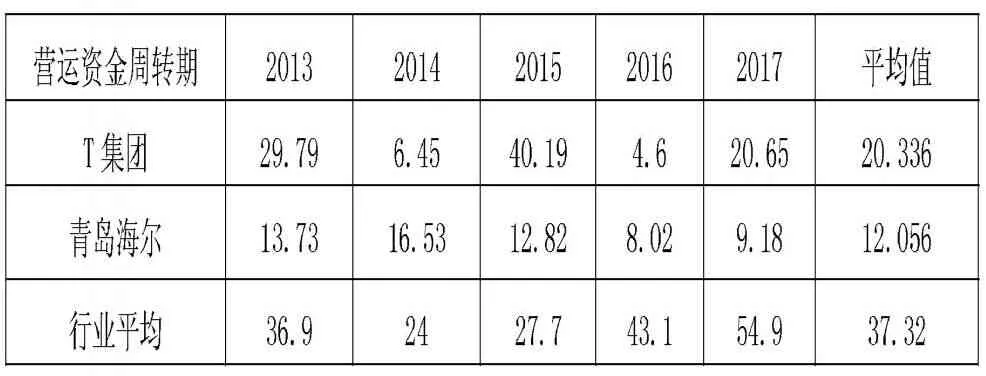

4.營運資金周轉期

營運資金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期

由表5可知,T集團近五年企業營運資金周轉期并不穩定。2014年數值極低,因為當年企業為推出新產品向供應商進行原材料賒購,企業應付賬款在資金中的比例增大,其周轉期延長,從而使營運資金周轉期降低。2015年的數值陡然拉高,因為新產品剛進入市場,企業將產品賒銷給經銷商,導致應收賬款增加,其周轉期延長,但企業存貨和應付賬款周轉期變動小,從而使營運資金周轉期延長。在2016年經濟大好形式下,企業減少對供應商的賒銷行為,使當年應收賬款周轉期縮短,所以當年的營運資金周轉期短。

由表5可知,除2015年外,企業的營運資金周轉期均比整個行業水平短,企業在業內的營運資金管理能力較強,說明企業在存貨、應收賬款和應付賬款三者間進行了合理管理和科學配比,使資源優化配置。由數據分析得,存貨周轉期、應收賬款周轉期和應付賬款周轉期三者間數額的差距小,并且三者波動的幅度大致相當,所以在進行營運資金周轉期的計算時三者可以相互抵消,導致營運資金周轉期短。

表5 2013-2017年T集團、青島海爾和行業平均營運資金周轉期 (單位:天)

三、基于要素的營運資金管理績效提升策略

1.完善存貨管理方法

T集團存貨存在積壓,存貨周轉率不高的情況,需建立完善的銷售渠道,降低企業銷售成本,并在生產活動中滿足消費者對產品需求,使企業銷售量增加,提升企業存貨周轉效率。企業可結合自身經營特性、企業內部資金情況和銷售市場環境判斷企業基本存貨數額,計算經濟批量,降低企業的采購成本、訂貨成本和儲存成本,強化企業現有市場地位。企業以“以銷定產,線上銷售”為生產經營方針的同時,強化其銷售和售后,使存貨積壓得以控制,從而控制存貨占用的資金,縮短企業存貨周轉期。

2.健全應收賬款管理體系

在制定信用條件、信用標準和收賬政策時必須根據企業自身情況合理制定,同時完備信用管理部門應嚴格履行其職能,并且企業應全程監督管理應收賬款,使其能在形成壞賬損失前及時收回,使企業財務風險得以減低。

3.加強商業信用的利用

T集團雖然擁有多種付款方案,但是企業應當將這些方案進行謹慎衡量、對比,選擇適合企業的最佳支付時機和最優付款方案,使企業應付賬款的利用率和使用商業信用的能力有所提升。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

長春師范大學學報(2014年8期)2014-07-01 23:28:08