跨省異地就醫直接結算資金清算方式研究

2019-04-08 06:06:18朱恒鵬

中國醫療保險 2019年4期

康 蕊 朱恒鵬

(中國社會科學院經濟研究所公共政策研究中心 北京 100836)

跨省異地就醫直接結算是國務院的重大部署,是解決我國醫療資源配置不均、醫保屬地化管理帶來的參保人跨省異地就醫結算難的重大舉措。自2017年全國跨省異地就醫結算系統建成以來,跨省異地就醫定點醫療機構數、備案人數和直接結算量持續快速增加。2016年,人社部、財政部發布《關于做好基本醫療保險跨省異地就醫住院醫療費用直接結算工作的通知》(人社部發〔2016〕120號)(下稱“120號”文件),要求“跨省異地就醫費用醫保基金支付部分在地區間實行先預付后清算”,確定了跨省異地就醫直接結算建立預付金制度,國家平臺按月組織清算,采取全收全支方式,各省之間互撥清算費用。該模式下,國家平臺不承擔預付金和清算資金歸集、撥付、對賬、管理等責任,不必設立專門的資金賬戶,較好適應了當時工作頭緒太多、人員有限、時限太緊的實際。

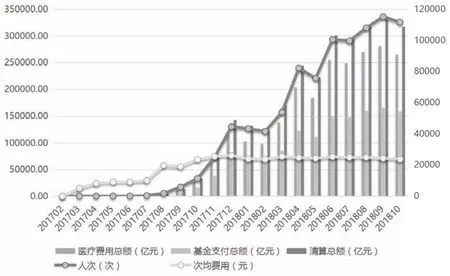

圖1 跨省異地就醫直接結算資金清算額

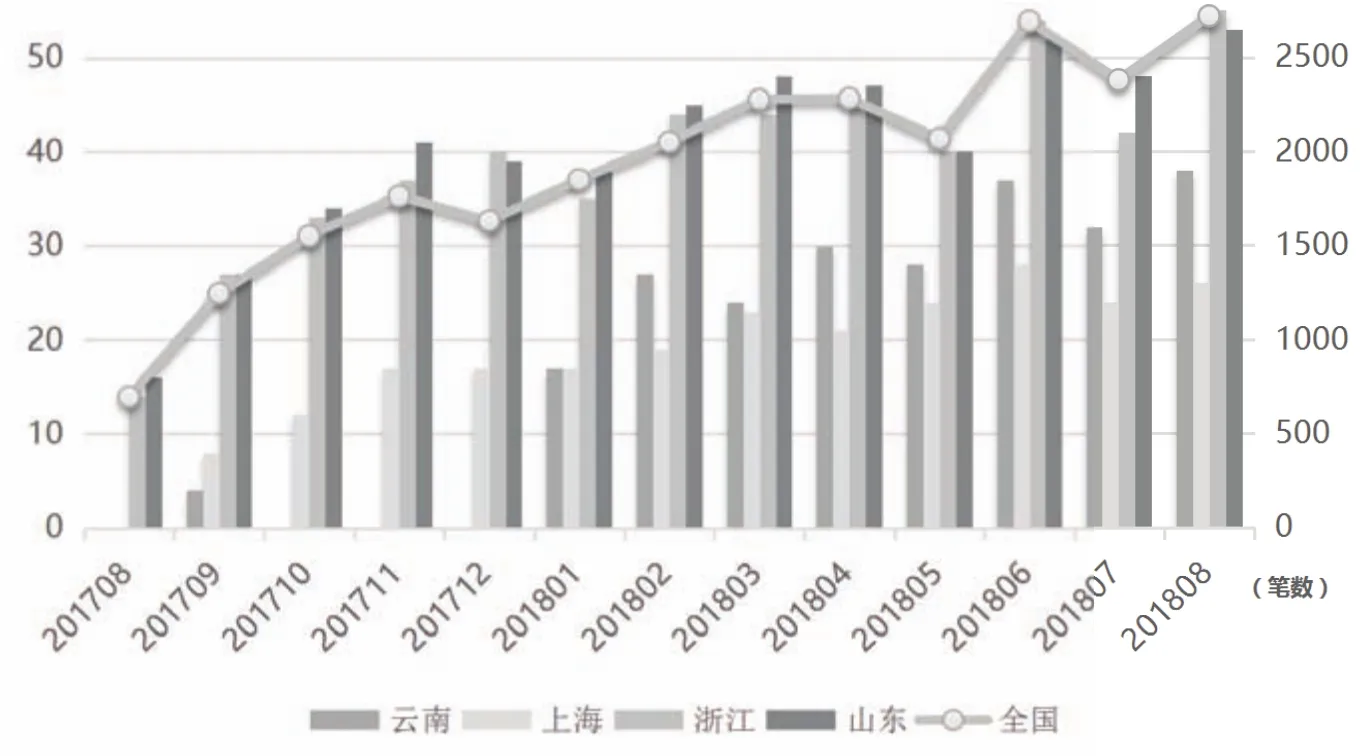

圖2 跨省異地就醫直接結算資金清算量

不過,各省之間互撥清算費用的工作中仍存在諸多問題。省與省之間點對點、全收全支模式下,對應關系復雜、付款慢、收款煩、對賬難等問題日益突出,進而直接影響各統籌區對定點醫療機構的及時結算,有必要及時梳理利弊,完善資金管理機制。

基于此,本文首先對當前跨省異地就醫直接結算資金清算工作的預付金模式進行分析,包括清算流程和清算規模等;二是通過對比的方式展示國家賬戶模式的特征優勢;三是討論建立國家賬戶的可行性,并提出具體方案設計。

1 直接結算資金清算的當前業務進展

1.1 清算流程

從目前來看,跨省異地就醫直接結算資金的清算工作在國家經辦機構、省級經辦機構和省級財政部門三個部門之間進行流轉。清算工作從國家經辦機構生成各省應收應付的異地就醫直接結算醫療費用清算明細開始,第一個流轉過程為:國家經辦機構將該清算明細推送至省級異地就醫結算系統,經省級經辦機構下載接收清算對賬、并確認核對后將清算單返回至國家異地就醫結算系統,待國家經辦機構接收;第二個流轉過程與第一個流轉過程首尾相連,國家經辦機構接收后匯總生成全國應收應付明細,并形成通知書推送至省級異地就醫結算系統,供省級經辦機構下載,并通知省級財政部門應收應付金額,之后各省財政部門互撥清算資金,并通知省級經辦機構撥付情況,省級經辦機構經過會計核算和確認后,將清算資金到賬信息上傳至國家異地就醫結算系統,待國家經辦機構接收。至此,兩個流轉過程全部完成,形成從國家經辦機構-省級經辦機構-國家經辦機構-省級經辦機構-省級財政部門-省級經辦機構-國家經辦機構的閉環。三部門的共同操作媒介為國家異地就醫結算系統和省級異地就醫結算系統。

1.2 清算規模

自2017年跨省異地就醫直接結算業務開展以來,定點醫療機構數量持續增加,備案人數和直接結算量持續快速增長。異地就醫供需雙方主體持續快速增長,帶來醫療費用規模的不斷擴大,跨省異地就醫直接結算的醫保基金支付部分也隨之增長。

如圖1所示,從2017年2月(2017年第3期)實際發生清算費用以來至2018年9月底(2018年第10期),累計實現跨省異地就醫直接結算92.12萬人次,平均月增長速度為41.43%,住院醫療費用227.45億元,平均月增長速度為52.63%,基金支付136.83億元,報銷比例約為60.12%。全國共發生清算費用為基金支付部分的2倍,273.65億元,平均月增長速度為54.91%。從2018年單年的各項指標來看,環比月增長速度浮動相對較小,平均月增長速度均維持在10%左右。

截至2018年第9期,全國共進行了32658筆清算資金的收支往來,大多數省份每月付款在30-40筆之間,最高為山東,累計清算542筆。如圖2所示,在2017年8月-2018年8月一個自然年中,清算資金往來由696筆增長至2720筆,12期內共進行清算25220筆,平均月增長速度為28.48%。

2 預付金模式和國家賬戶模式的比較

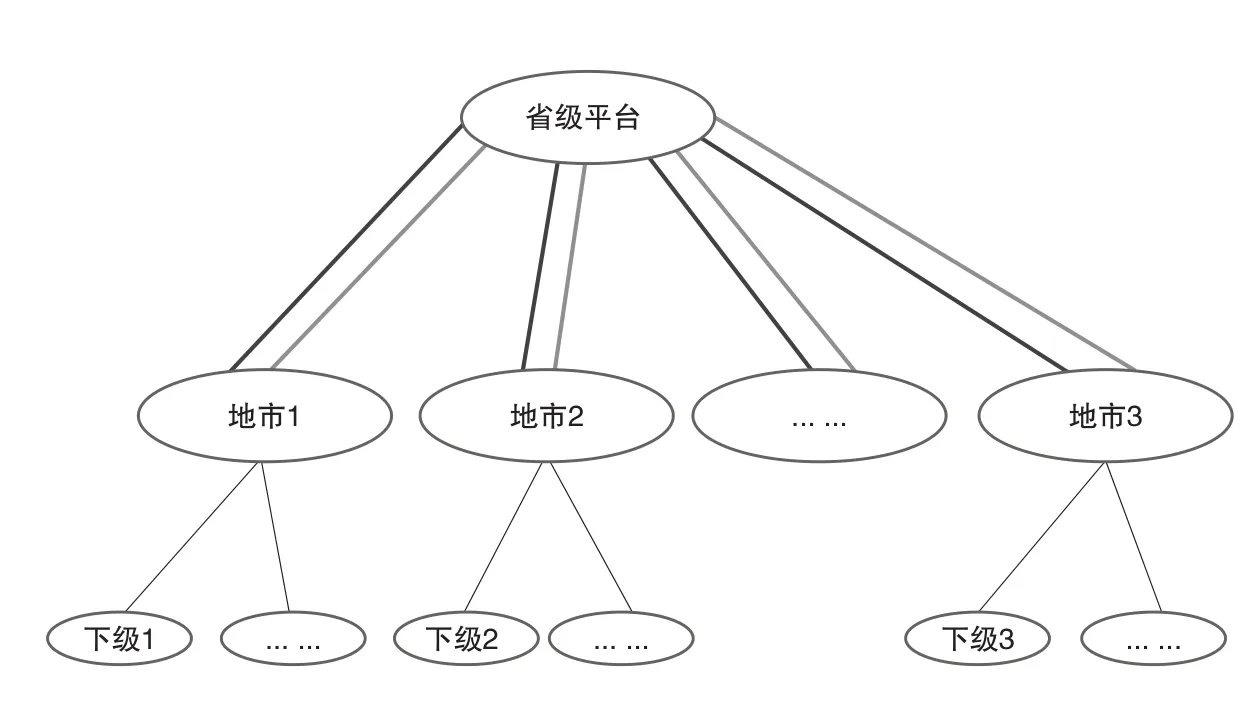

根據資金清算方式的不同,異地就醫結算資金清算可分為預付金模式和國家賬戶模式兩大類。就跨省異地就醫而言,所謂預付金模式,是指跨省異地就醫費用醫保基金支付部分在各省間實行先預付后清算。在省內異地就醫中,大多數省份采用國家賬戶模式,是指省級平臺每月根據各地市(統籌區)外出就醫直接結算費用和接收的到本地就醫的異地就醫結算費用直接軋差清算。

2.1 對應關系

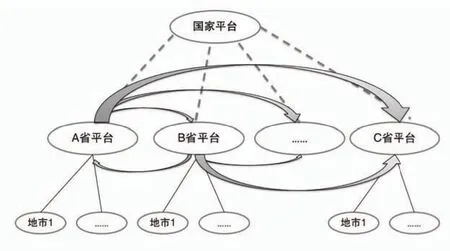

預付金模式下,清算工作形成的是網狀的工作模式,就醫地、參保地和部平臺之間,各省經辦機構之間,各省經辦機構與國家平臺之間,各省經辦機構、醫保部門與財政部門之間,對賬關系復雜,面臨對賬難、收款煩的問題,且票據往來頻繁易出錯。

國家賬戶模式下,清算工作形成的是樹狀的工作模式,即各省份只與國家平臺進行清算,省與省之間不進行相互清算,對應關系簡單明了,財務數據較為清晰,減少了對賬出錯的風險(見圖3、圖4)。

圖3 跨省異地就醫直接結算資金清算的預付金模式

圖4 省內異地就醫直接結算資金清算的國家賬戶模式

2.2 行政審批

國家賬戶模式下,跨省異地就醫直接結算的清算工作能夠大大簡化行政審批程序。國家賬戶模式要求在國家平臺下實現各省經辦機構和國家經辦機構的直接溝通對接,能夠減少當前預付金模式下財政部門、醫保部門等多部門的文件報送往來,不僅節約了時間成本,還明確了責任歸屬,更有利于清算工作的開展。

以往預付金模式下,從各省經辦機構下載收(付)款通知書到通知銀行轉賬需要經過經辦機構-醫保部門-經辦機構-醫保部門-經辦機構-醫保部門-財政部門的反復遞送文件報批。國家賬戶模式下可縮減為一個部門的對賬工作,一個部門的撥付工作,從34個崗位的流轉減少到10個崗位以內。國家賬戶模式下各省每月只進行一筆清算資金的付款或收款,同時也避免了增補清算資金項帶來額外的報批、審批等程序。

2.3 經辦管理

建立國家賬戶,實行一對一差額撥付,可以將2×31×32的工作量減為1×32的工作量,即每月各省僅向國家平臺撥付或接收一筆最終清算款,極大減少收付款及對賬工作量。作為就醫地流入較多的省份凈收款,只收不付,不必走復雜的醫保、財政兩個部門層層初復核、審批的請款、撥款、對賬流程;其余省份凈付款,不必擔心31個省份拖延付款時間、擔心款項中途出問題。國家平臺工作量不大,作為清算中心,收支款項最多共32筆。

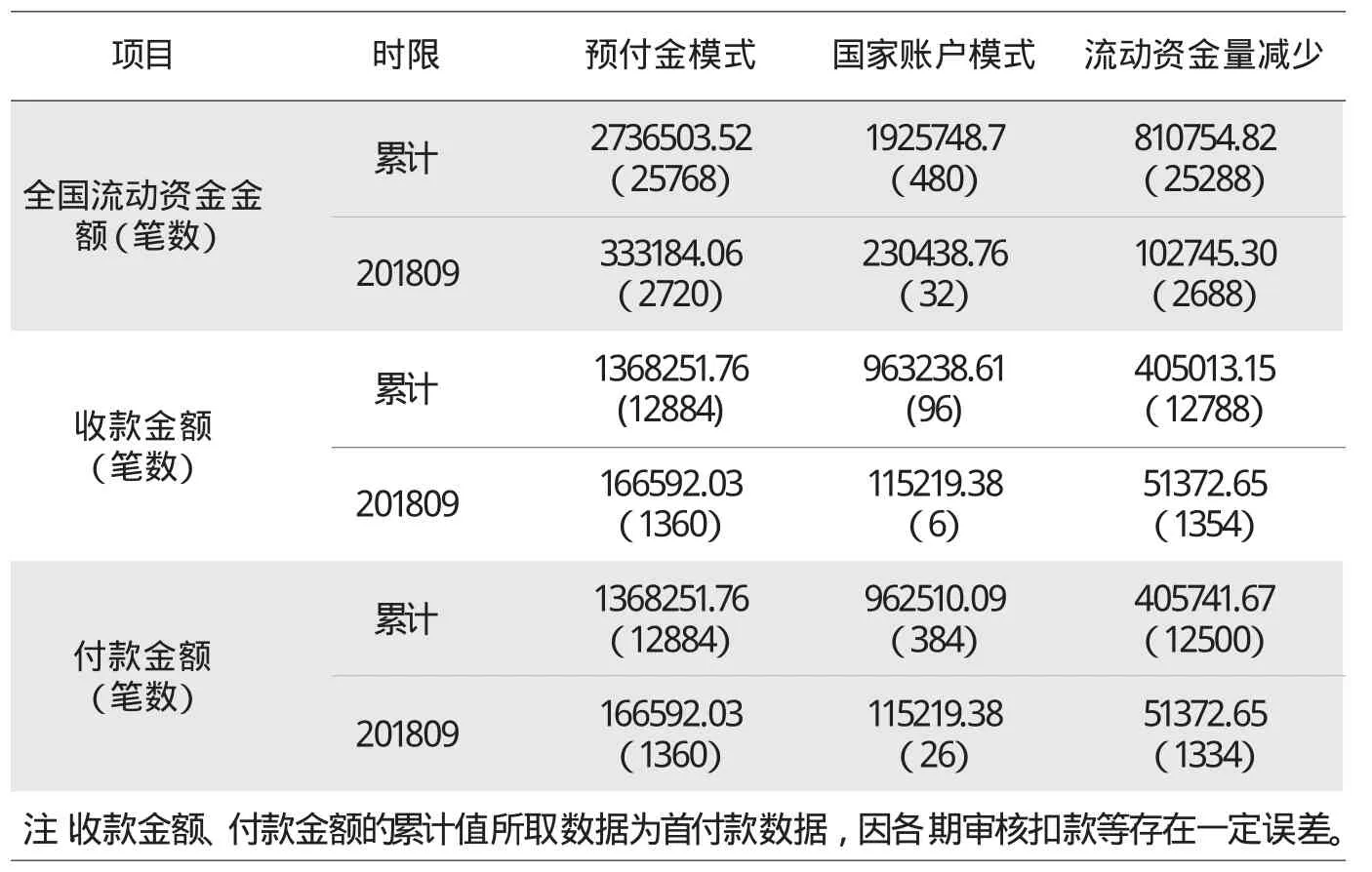

2.4 流動資金

國家賬戶模式避免了各省份的跨省異地就醫結算資金在全國范圍內的大規模流動,軋差清算很大程度上減小了流動狀態的清算資金體量。預付金模式的清算資金往來一收一撥是基金支付的2倍,從2017年3月開始進行月度清算以來,共形成了273.65億元的流動資金量,如果改為國家賬戶模式,軋差后收支額總計在20期中僅形成192.57億元的流動資金量,減少了約為30%的清算資金流動,能夠釋放81.08億元資金的運轉壓力(見表1)。

表1 預付金模式和國家賬戶模式下的流動資金量對比 (單位:萬元,筆)

3 建立國家賬戶的方案設計

除了前述制度設計上的明顯優勢外,通過建立國家賬戶實現國家級平臺集中軋差清算,已經具備成熟的落地條件:一是部分省份采取這一制度安排開展省內異地結算已經積累了豐富的經驗,國家平臺可以直接借鑒;二是目前跨省異地就醫直接結算逐步進入相對穩定期,政策模式基本定型,系統功能日益完善,有時間和精力重點完善財務結算模式,從機制上減少重復交叉工作、簡化對應關系、提高工作效率。因此,基于上述分析,筆者建議:

首先,盡管跨省異地就醫直接結算只是一項具體的醫保經辦工作,但因為涉及到多個部級單位的工作分工和協調,政策和制度調整需要國務院層面統一部署和協調。

其次,建立跨省異地直接結算國家賬戶,需要開設專門的基金賬戶,需要對結算系統進行適當改造,也需要防范廉政風險。這些問題需要統籌考慮。

國家賬戶的方案設計要點包括兩個方面:一是設置國家賬戶財政專戶,根據歷史數據確定各省上交周轉金額度并進行動態平衡;二是完善國家平臺的集中結算軋差清算功能,實現按月撥付各省清算資金,確保定點醫療機構及時足額得到結算資金。

此外有兩項工作可以依托上述方案開始起步,為將來提高統籌層次和醫保管理經辦層次奠定基礎。

一是國家醫療保障局以跨省異地就醫直接結算系統為基礎,開發完善全國統一的醫保管理經辦信息化系統,實現和全國所有醫保經辦機構及定點醫療機構的互聯互通,最終實現醫療費用明細的實時監控和上傳。

二是建議盡快建立全國統一的異地就醫醫保目錄和異地就醫補償標準,為建立全國統一的醫保待遇積累經驗,同時解決目前采取的“就醫地目錄,參保地待遇”政策導致的異地就醫誘導效應,抑制當地高收入群體蜂擁到北上廣等地就醫過多而耗費本地醫保資金的不公平現象。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38