交叉上市與審計(jì)收費(fèi)

2019-04-01 15:40:14宋建波王新周書琪

國際商務(wù)財(cái)會(huì) 2019年2期

宋建波 王新 周書琪

【摘要】本文采用2007~2016年中國滬深A(yù)股上市公司數(shù)據(jù),基于經(jīng)濟(jì)政策不確定性視角,探究企業(yè)在A股、H股交叉上市對審計(jì)費(fèi)用的影響。研究結(jié)果表明,相比于非交叉上市企業(yè),在A股、H股交叉上市的企業(yè)審計(jì)費(fèi)用更高;在經(jīng)濟(jì)不確定性高的情況下,相比非交叉上市企業(yè),交叉上市企業(yè)審計(jì)費(fèi)用會(huì)降低。本文拓展了企業(yè)交叉上市的經(jīng)濟(jì)后果以及審計(jì)收費(fèi)相關(guān)影響因素領(lǐng)域的文獻(xiàn),為企業(yè)、會(huì)計(jì)師事務(wù)所和政府等利益相關(guān)者決策提供幫助和建議。

【關(guān)鍵詞】交叉上市;審計(jì)收費(fèi);經(jīng)濟(jì)政策不確定性

【中圖分類號】F239

一、引言

交叉上市是指一家公司同時(shí)在兩個(gè)或兩個(gè)以上的證券交易所上市的行為。隨著經(jīng)濟(jì)全球化的發(fā)展,國際經(jīng)濟(jì)貿(mào)易的繁榮,越來越多的企業(yè)選擇在世界多地上市。 1993年7月,青島啤酒股份有限公司在香港上市,同年8月返回A股市場,這是我國首個(gè)交叉上市的企業(yè)。從1993年以來,中國很多企業(yè)開始從香港上市的H股回歸內(nèi)地,尤其在2001年,政府放松了對交叉上市的限制,大量企業(yè)返回A股,形成了交叉上市的局面。需要注意的是,我國的交叉上市大部分是從H股返回A股,也有少部分是從A股進(jìn)入 H股。然而,國外的交叉上市一般是企業(yè)從監(jiān)管不嚴(yán)格、資本市場不發(fā)達(dá)或者新興的資本市場,到諸如美國這類成熟資本市場上市;而我國大部分的交叉上市順序與國外相反。我國的交叉上市是從監(jiān)管嚴(yán)格、發(fā)達(dá)的資本市場返回新興的資本市場。由于國內(nèi)外交叉上市情況不同,中國交叉上市這一現(xiàn)象是個(gè)值得研究的問題,引起了學(xué)者的廣泛關(guān)注。

現(xiàn)有關(guān)于交叉上市動(dòng)機(jī)的研究主要是基于Coffee(1999, 2002)提出的綁定假說,而交叉上市的大部分研究主要集中于其經(jīng)濟(jì)后果,包括公司內(nèi)部與外部市場反應(yīng)兩方面。公司內(nèi)部主要有公司的現(xiàn)金持有(張俊瑞等,2011)、股利政策(覃家琦等,2016;程子健和張俊瑞,2015)、盈余管理(賈巧玉和周嘉南,2016)、公司成長性(孔寧寧和閆希,2009)等方面。交叉上市的外部市場反應(yīng)有股價(jià)反應(yīng)(董秀良和曹鳳岐,2009)、資本成本(肖珉和沈藝峰,2008)、信息不對稱(周開國和周銘山,2014)等。但是關(guān)于交叉上市公司與其審計(jì)收費(fèi)的研究相對不足。

審計(jì)收費(fèi)也稱審計(jì)定價(jià),是審計(jì)服務(wù)供需雙方就審計(jì)服務(wù)供求所達(dá)成的價(jià)格。國外在20世紀(jì)80年代就開始了關(guān)于審計(jì)收費(fèi)的實(shí)證研究,研究的重點(diǎn)是審計(jì)收費(fèi)的影響因素,主要分為三個(gè)方面:被審單位特征、審計(jì)師特征以及契約特征。被審單位特征包括客戶規(guī)模(Bandyopadhyay和 Kao,2010)、客戶復(fù)雜性(Simunic,1980)、客戶風(fēng)險(xiǎn)(Stice,1991)等。審計(jì)師特征主要有審計(jì)師水平(Beatty,1993)、審計(jì)任期(Joseph等,2002)、所在地區(qū)(Firth,2010)等。契約特征則包括是否是繁忙季節(jié)(Karim,1996)以及企業(yè)的非審計(jì)業(yè)務(wù)(Turpen,1990)等。關(guān)于審計(jì)收費(fèi)的影響因素鮮有從企業(yè)自身宏觀行為來研究,比如交叉上市。

本文基于2007~2016年滬深A(yù)股上市公司數(shù)據(jù),基于經(jīng)濟(jì)政策不確定性視角,探究公司在A股、H股交叉上市對企業(yè)審計(jì)費(fèi)用的影響。在控制了被審公司規(guī)模、事務(wù)所規(guī)模和審計(jì)意見類型等可能影響審計(jì)費(fèi)用的因素之后,研究結(jié)果表明,在A股、H股交叉上市的企業(yè)審計(jì)費(fèi)用更高;在經(jīng)濟(jì)不確定性高的情況下,相比非交叉上市企業(yè),交叉上市企業(yè)審計(jì)費(fèi)用會(huì)降低。

本文貢獻(xiàn)主要表現(xiàn)在:第一,拓展了企業(yè)交叉上市這一行為經(jīng)濟(jì)后果領(lǐng)域的文獻(xiàn)。現(xiàn)有相關(guān)研究大多關(guān)注交叉上市對企業(yè)融資成本、現(xiàn)金持有、股利政策(如肖珉和沈藝峰,2008;張俊瑞等,2011;覃家琦等,2016)等方面的影響,本文則從外部審計(jì)角度檢驗(yàn)交叉上市的經(jīng)濟(jì)后果,從而豐富了相關(guān)領(lǐng)域的研究文獻(xiàn)。第二,本文從交叉上市這一重要企業(yè)行為出發(fā),豐富了審計(jì)收費(fèi)影響因素領(lǐng)域的研究。以往的研究主要關(guān)注被審單位特征、審計(jì)師特征以及契約特征(如Bandyopadhyay和 Kao,2010;Simunic,1980;Stice,1991),本文將企業(yè)的宏觀經(jīng)濟(jì)行為納入審計(jì)收費(fèi)的研究框架,補(bǔ)充了審計(jì)收費(fèi)影響因素的相關(guān)研究。第三,本文考察了宏觀經(jīng)濟(jì)政策不確定性對交叉上市與審計(jì)收費(fèi)的影響,得到企業(yè)交叉上市降低了宏觀經(jīng)濟(jì)不確定對審計(jì)收費(fèi)的影響這一有趣結(jié)果。在實(shí)踐上,本文的結(jié)論認(rèn)為,由于交叉上市企業(yè)受到不同市場的監(jiān)督,即使在宏觀經(jīng)濟(jì)政策不確定性較高的情況下依舊保證了較好的財(cái)務(wù)報(bào)告質(zhì)量,因?yàn)橄啾确墙徊嫔鲜衅髽I(yè),交叉上市企業(yè)審計(jì)費(fèi)用會(huì)降低。研究證明,盡管我國的交叉上市與國外順序不同,但是依舊保證了交叉上市公司較高的財(cái)務(wù)報(bào)告質(zhì)量。

二、文獻(xiàn)回顧與假設(shè)提出

(一)交叉上市的經(jīng)濟(jì)后果

現(xiàn)有對交叉上市經(jīng)濟(jì)后果的研究主要有兩個(gè)方面。一方面是對企業(yè)自身內(nèi)部的影響;另一方面是企業(yè)交叉上市所引起的外部市場反應(yīng)。

首先,交叉上市對公司內(nèi)部的影響,主要有股利政策、現(xiàn)金持有水平、公司價(jià)值以及公司治理等。具體而言,第一,交叉上市會(huì)影響企業(yè)的股利政策。法與金融的相關(guān)研究認(rèn)為股利政策是投資者保護(hù)較弱時(shí)的替代機(jī)制(La Porta等,2000),因此企業(yè)在投資者保護(hù)較好的市場交叉上市將會(huì)減少股利支付水平。我國交叉上市企業(yè)的相關(guān)研究也支持了這一觀點(diǎn)(覃家琦等,2016;程子健和張俊瑞,2015)。第二,由于公司實(shí)現(xiàn)交叉上市后,投資者保護(hù)水平的提升、融資成本的下降以及更好的發(fā)展機(jī)會(huì),企業(yè)的現(xiàn)金持有水平顯著降低(張俊瑞等,2011)。第三,交叉上市對公司價(jià)值的影響有兩種相反的研究結(jié)果。一是交叉上市短期內(nèi)會(huì)提升公司價(jià)值,但長期來看則會(huì)降低企業(yè)價(jià)值。Miller(1999)發(fā)現(xiàn)交叉上市一年后企業(yè)股價(jià)下跌4%。從另一個(gè)角度,交叉上市后企業(yè)可以獲得低成本外源融資,因此可以投入盈利項(xiàng)目提升公司盈利能力實(shí)現(xiàn)公司快速成長,從而提升企業(yè)價(jià)值(孔寧寧和閆希,2009)。第四,交叉上市會(huì)提高公司治理。在成熟的、投資者保護(hù)較好的資本市場交叉上市的公司會(huì)有更好的公司治理機(jī)制(Bauer等,2004;Ke等,2012)。

其次,從公司外部市場反應(yīng)來看,首先是股價(jià)反應(yīng)。我國的研究發(fā)現(xiàn)在H股回歸A股的累計(jì)超額收益率在回歸當(dāng)日達(dá)到最大,之后有所下降(董秀良和曹鳳岐,2009),這可能是由于公司治理、投資者保護(hù)的理論在中國市場不適用。第二,交叉上市的企業(yè)資本成本會(huì)降低。國外的研究主要從投資者法律保護(hù)和信息披露兩個(gè)方面論證了這一問題(Reese 和 Weisbach,2002;Doidge等,2004)。我國關(guān)于這一問題的研究大多也支持這一結(jié)論(肖珉和沈藝峰,2008)。

(二)審計(jì)收費(fèi)的影響因素

審計(jì)費(fèi)用影響因素的研究大致可分為三類:被審單位特征、審計(jì)師特征以及其他因素。

首先是被審單位特征,主要有被審企業(yè)規(guī)模、被審企業(yè)復(fù)雜度和企業(yè)風(fēng)險(xiǎn)。第一,被審單位規(guī)模越大,審計(jì)費(fèi)用越高(Bandyopadhyay和 Kao,2010)。國外針對這一問題的研究較多,大多都認(rèn)為公司規(guī)模是審計(jì)費(fèi)用的一個(gè)強(qiáng)有力的解釋因素。第二,被審單位的復(fù)雜程度也會(huì)影響審計(jì)收費(fèi)。對于事務(wù)所來說,客戶越復(fù)雜越難審計(jì),需要投入更多的時(shí)間、人力和物力,相應(yīng)地審計(jì)費(fèi)用會(huì)提升(Simunic,1980;Hackenbrack和Knechel,1997)。第三,企業(yè)風(fēng)險(xiǎn)越高則審計(jì)收費(fèi)越高,一方面,高風(fēng)險(xiǎn)企業(yè)加大了審計(jì)師所面臨的風(fēng)險(xiǎn),另一方面,審計(jì)師要投入更多,例如事實(shí)更復(fù)雜的審計(jì)程序以降低風(fēng)險(xiǎn),因此會(huì)要求更高的審計(jì)收費(fèi)(Stice,1991)。

審計(jì)師特征也是影響審計(jì)收費(fèi)的重要因素,包括審計(jì)師水平、審計(jì)任期和審計(jì)師所在地。首先,審計(jì)師水平越高所要求的審計(jì)費(fèi)用越高,一般認(rèn)為四大事務(wù)所的審計(jì)師審計(jì)水平較高,相應(yīng)審計(jì)費(fèi)用也較高(Beatty,1993)。其次,審計(jì)師任期也會(huì)影響審計(jì)費(fèi)用。事務(wù)所對新客戶審計(jì)時(shí)需要花費(fèi)一定的成本,隨著時(shí)間推移,審計(jì)師對企業(yè)的業(yè)務(wù)更加熟悉,因此會(huì)降低審計(jì)收費(fèi)。但是,也有研究表明事務(wù)所存在低價(jià)攬客行為(DeAngelo,1981),初始審計(jì)時(shí)也可能收費(fèi)較低。再次,事務(wù)所所在地經(jīng)濟(jì)發(fā)展水平不同也會(huì)使得審計(jì)收費(fèi)存在差別。國內(nèi)外的研究都表明經(jīng)濟(jì)發(fā)展水平高的地區(qū)審計(jì)收費(fèi)明顯高于欠發(fā)達(dá)地區(qū)(Firth,2010)。

影響審計(jì)收費(fèi)的其他因素還有非審計(jì)服務(wù)以及審計(jì)意見購買等。事務(wù)所在提供審計(jì)服務(wù)的同時(shí)也會(huì)提供非審計(jì)服務(wù),絕大多數(shù)的研究證明審計(jì)收費(fèi)與非審計(jì)服務(wù)的正相關(guān)關(guān)系。另一個(gè)可能影響審計(jì)費(fèi)用的因素是審計(jì)意見購買,由于企業(yè)希望得到一個(gè)標(biāo)準(zhǔn)無保留意見的審計(jì)報(bào)告而主動(dòng)增加審計(jì)費(fèi)用(Lennox,2000)。

(三)假設(shè)提出

首先,香港法系與中國內(nèi)地法系不同,香港屬英美法系,根據(jù)La porta等(2000)法與金融的研究,英美法系對投資者的保護(hù)更強(qiáng)。一旦出現(xiàn)侵犯投資者利益的問題,在香港交叉上市的企業(yè)將會(huì)面臨較高的訴訟風(fēng)險(xiǎn),作為審計(jì)師,其風(fēng)險(xiǎn)也會(huì)隨之大大提高。其次,與僅在內(nèi)地上市的公司不同,在A、H股同時(shí)交叉上市的企業(yè)受到來自多方的監(jiān)管,既包括中國證券監(jiān)督管理委員會(huì),還包括香港證券與期貨事務(wù)監(jiān)察委員會(huì)、香港聯(lián)交所、香港注冊會(huì)計(jì)師協(xié)會(huì)和廉政公署等。為了滿足各方的監(jiān)管需求,在一定水平上保證被審客戶合法合規(guī),審計(jì)師會(huì)投入更多的時(shí)間和精力。此外,香港媒體的監(jiān)督對審計(jì)師也有一定的聲譽(yù)約束。香港媒體多次報(bào)道過香港注冊會(huì)計(jì)師協(xié)會(huì)對A+H股交叉上市公司的調(diào)查(田高良等,2017)。出于聲譽(yù)考慮,審計(jì)師也會(huì)付出更多努力,從而審計(jì)費(fèi)用增加。

Simunic(1980)指出,審計(jì)費(fèi)用的高低取決于審計(jì)師所面臨的訴訟風(fēng)險(xiǎn)和其自身的努力程度,并與兩者呈正相關(guān)關(guān)系。對于交叉上市的公司來說,其受到的監(jiān)管程度較高,這也增加了審計(jì)師面臨的風(fēng)險(xiǎn)水平。同時(shí),為了維護(hù)自身良好的聲譽(yù),降低風(fēng)險(xiǎn),審計(jì)師在審計(jì)過程中將付出更多努力,要求的報(bào)酬也就更高。因此,根據(jù)Seetharaman等(2002)的研究,面對訴訟風(fēng)險(xiǎn)高、受到多方監(jiān)管的交叉上市企業(yè),審計(jì)師出于降低審計(jì)風(fēng)險(xiǎn)、維護(hù)聲譽(yù)角度,很可能會(huì)對在香港交叉上市的客戶收取更高的審計(jì)費(fèi)用。通過以上分析,本文提出第一個(gè)待檢驗(yàn)假設(shè):

H1:與非交叉上市公司相比,交叉上市公司的審計(jì)費(fèi)用更高。

經(jīng)濟(jì)政策不確定性是企業(yè)無法有效預(yù)知政府未來經(jīng)濟(jì)政策走向的一種系統(tǒng)性風(fēng)險(xiǎn)。對于企業(yè)來說,一方面,在面對經(jīng)濟(jì)政策不確定性時(shí),企業(yè)會(huì)采取一定的自我保護(hù)措施。已有研究表明,當(dāng)經(jīng)濟(jì)不確定性增加時(shí)企業(yè)會(huì)減少投資(李鳳羽和楊墨竹,2015;陳國進(jìn)和王少謙,2016;饒品貴等,2017),也會(huì)增加現(xiàn)金持有水平預(yù)防經(jīng)濟(jì)政策不確定性的沖擊(李鳳羽和史永東,2016;張光利和錢先航,2017),此外,企業(yè)也會(huì)推遲研發(fā)投入,減少創(chuàng)新(郝威亞等,2016)。這都表明企業(yè)在面臨政策不確定時(shí)會(huì)更加保守,會(huì)自發(fā)應(yīng)對以防范風(fēng)險(xiǎn),因此可能并不會(huì)使審計(jì)費(fèi)用增加。另一方面,由于交叉上市的企業(yè)受到來自各個(gè)方面的監(jiān)督,因此其財(cái)務(wù)報(bào)告的質(zhì)量更高(Lang等,2003)、會(huì)計(jì)盈余也更加穩(wěn)健(Huijgen和Lubberink,2005)。在經(jīng)濟(jì)政策不確定性較高的情況下,交叉上市企業(yè)所面臨的風(fēng)險(xiǎn)也大大增加,因此所出具的財(cái)務(wù)報(bào)告會(huì)更加謹(jǐn)慎。從這一角度,審計(jì)師所收取的審計(jì)費(fèi)用很可能會(huì)減少。對于審計(jì)師來說,盡管經(jīng)濟(jì)不確定性增加會(huì)使其面臨的審計(jì)風(fēng)險(xiǎn)加大,但是考慮到被審企業(yè)自發(fā)抵御風(fēng)險(xiǎn)行為,而且對于交叉上市企業(yè),他們則會(huì)更加謹(jǐn)慎出具財(cái)務(wù)報(bào)告,所以審計(jì)師很可能降低收費(fèi)水平。基于以上分析,本文提出第二個(gè)假設(shè):

H2:經(jīng)濟(jì)政策不確定性弱化了交叉上市對審計(jì)收費(fèi)的影響,當(dāng)經(jīng)濟(jì)政策不確定性更強(qiáng)時(shí),相比非交叉上市企業(yè),交叉上市企業(yè)審計(jì)費(fèi)用會(huì)降低。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文以2007~2016年中國滬深A(yù)股上市公司數(shù)據(jù)為研究對象。經(jīng)濟(jì)政策不確定性(EPU)數(shù)據(jù)取自Baker等(2013)公布的中國經(jīng)濟(jì)政策不確定性指數(shù),其余數(shù)據(jù)均取自國泰安數(shù)據(jù)庫(CSMAR),并將樣本進(jìn)行以下篩選:(1)剔除金融、保險(xiǎn)行業(yè);(2)剔除ST、*ST和PT的樣本;(3)剔除有缺失值的樣本。最終得到17 594個(gè)樣本年度觀測值。為降低異常值對于回歸結(jié)果的影響,對所有連續(xù)變量進(jìn)行了1%和99%水平的縮尾處理。

(二)變量定義與研究模型

1.審計(jì)費(fèi)用(LNFEE)

在所有的樣本企業(yè)中,對于交叉上市的企業(yè),審計(jì)費(fèi)用包括兩個(gè)部分,一個(gè)是境外審計(jì)費(fèi)用,一個(gè)是境內(nèi)審計(jì)費(fèi)用,由于在2010年取消了雙重審計(jì)制度,越來越多的內(nèi)地事務(wù)所取得了H股審計(jì)資格,因此,為了保證所有企業(yè)審計(jì)費(fèi)用的可得性以及可比性,本文選取境內(nèi)審計(jì)費(fèi)用,并取自然對數(shù)作為研究變量。

2.交叉上市(CROSSL)

香港是較為發(fā)達(dá)的資本市場,我國實(shí)現(xiàn)交叉上市的上市公司主要是在內(nèi)地與香港同時(shí)上市,而且相比A+B股,A+H股所受到的風(fēng)險(xiǎn)水平、監(jiān)管程度更高,因此本文選取同時(shí)在A股和H股上市的公司作為交叉上市的樣本公司,若符合則CROSSL取1,否則取0。

3.經(jīng)濟(jì)政策不確定性(EPU)

借鑒Baker等(2013),本文使用美國斯坦福大學(xué)和芝加哥大學(xué)聯(lián)合發(fā)布的中國經(jīng)濟(jì)政策不確定性月度指數(shù)衡量我國的經(jīng)濟(jì)政策不確定性,并將月度數(shù)據(jù)取平均值度量年度經(jīng)濟(jì)政策不確定性。①

4.研究模型

本文采用以下模型檢驗(yàn)交叉上市對企業(yè)審計(jì)費(fèi)用的影響。

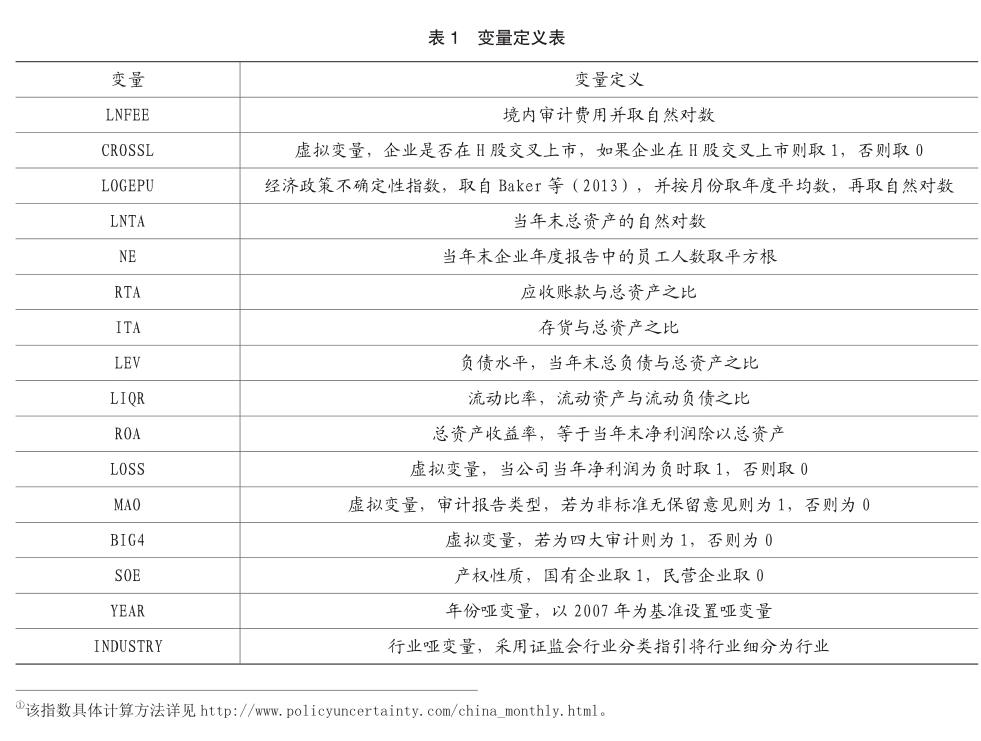

模型中,βi是回歸系數(shù),ε是隨機(jī)擾動(dòng)項(xiàng),i代表個(gè)體,t表示年度。其中,被解釋變量LNFEE為審計(jì)收費(fèi),解釋變量CROSSL為交叉上市啞變量。如果交叉上市使得企業(yè)審計(jì)費(fèi)用增加,則預(yù)計(jì)CROSSL的估計(jì)系數(shù)顯著為正,否則預(yù)計(jì)CROSSL的估計(jì)系數(shù)顯著為負(fù)。借鑒現(xiàn)有關(guān)于審計(jì)收費(fèi)的文獻(xiàn),控制如下影響因素:公司總資產(chǎn)(LNTA),等于企業(yè)年末總資產(chǎn)的自然對數(shù);員工人數(shù)(NE),等于企業(yè)年末披露員工人數(shù)的平方根;應(yīng)收賬款與總資產(chǎn)之比(RTA);存貨與總資產(chǎn)之比(ITA);負(fù)債水平(LEV),等于企業(yè)年末總負(fù)債除以總資產(chǎn);流動(dòng)比率(LIQR),等于流動(dòng)資產(chǎn)比上流動(dòng)負(fù)債;盈利能力(ROA),等于年度凈利潤除以年末總資產(chǎn);虧損啞變量(LOSS),若虧損則取值為1,否則取值為0;非標(biāo)準(zhǔn)審計(jì)意見啞變量(MAO),若為非標(biāo)準(zhǔn)審計(jì)意見則取值為1,否則取值為0;四大事務(wù)所啞變量(BIG4),若為四大所審計(jì)則取值為1,否則取值為0;產(chǎn)權(quán)性質(zhì)(SOE),如果企業(yè)為國有性質(zhì)則取1,否則取0。同時(shí),控制行業(yè)和年度啞變量,具體變量定義參見表1。

為了檢驗(yàn)經(jīng)濟(jì)政策不確定性對交叉上市與審計(jì)收費(fèi)的調(diào)節(jié)效應(yīng),現(xiàn)引入以下模型進(jìn)行檢驗(yàn),增加 CROSSL×LOGEPU交互項(xiàng),重點(diǎn)關(guān)注的系數(shù)并預(yù)計(jì)其顯著為負(fù):

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)。Panel A報(bào)告的是非交叉上市企業(yè),共有19 660個(gè)樣本年度觀測值, Panel B報(bào)告的是交叉上市企業(yè)共有661個(gè)樣本年度觀測值,從均值中可以看出,交叉上市的企業(yè)審計(jì)費(fèi)用高于非交叉上市的企業(yè),通過描述性統(tǒng)計(jì)初步可以證明本文的假設(shè)1。交叉上市企業(yè)的總資產(chǎn)和員工人數(shù)也普遍高于非交叉上市企業(yè),其財(cái)務(wù)杠桿、盈利能力也比較高。交叉上市企業(yè)BIG4均值為0.635,說明有大約63.5%的交叉上市企業(yè)選擇了四大事務(wù)所,而非交叉上市企業(yè)BIG4均值為0.039,這說明交叉上市企業(yè)更傾向于選擇四大事務(wù)所。

(二)實(shí)證結(jié)果

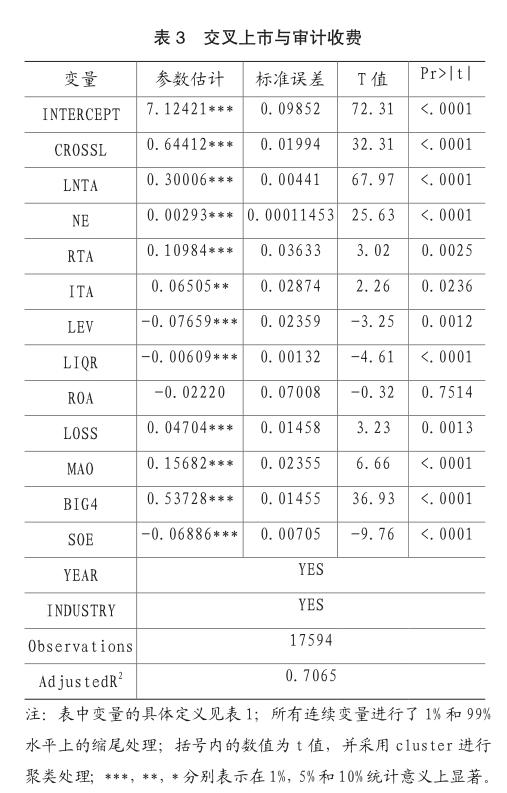

表3報(bào)告了模型(1)的回歸結(jié)果,被解釋變量為審計(jì)收費(fèi)LNFEE。從回歸結(jié)果來看,交叉上市啞變量在1%的水平上顯著為正,說明交叉上市企業(yè)有更高的審計(jì)費(fèi)用,支持了假設(shè)1的推斷。中國的交叉上市盡管是從發(fā)達(dá)資本市場返回新興資本市場,但從審計(jì)費(fèi)用來看,也在一定程度上也保證了審計(jì)質(zhì)量。從控制變量方面來看,總資產(chǎn)LNTA、員工人數(shù)NE的系數(shù)顯著為正,說明公司規(guī)模越大,審計(jì)費(fèi)用越高;流動(dòng)性水平LIQR的估計(jì)系數(shù)顯著為負(fù),說明當(dāng)企業(yè)的流動(dòng)性越好,企業(yè)風(fēng)險(xiǎn)越低,會(huì)減少審計(jì)費(fèi)用;審計(jì)意見MAO顯著為正,驗(yàn)證了企業(yè)可能存在的審計(jì)意見購買行為;BIG4的系數(shù)顯著為正,說明審計(jì)水平較高的事務(wù)所傾向于更高的審計(jì)收費(fèi)。

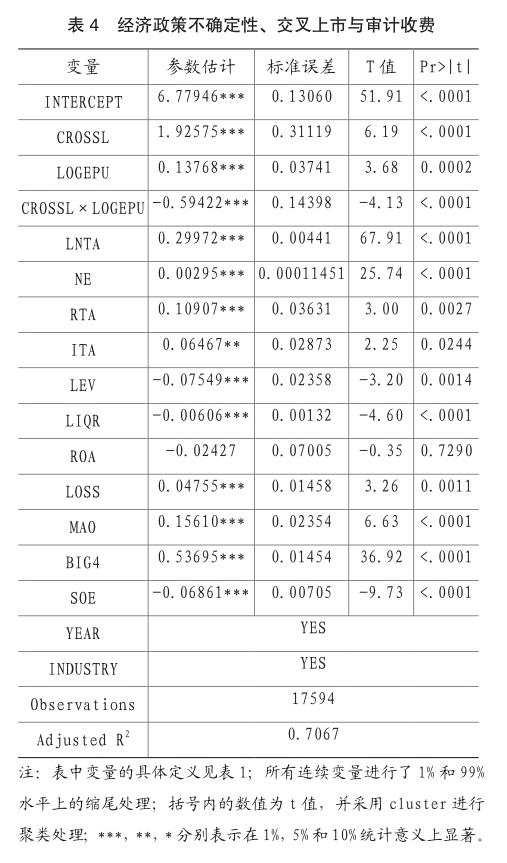

表4報(bào)告了模型(2)的檢驗(yàn)結(jié)果,即經(jīng)濟(jì)政策不確定性在交叉上市與審計(jì)收費(fèi)關(guān)系中的調(diào)節(jié)作用。被解釋變量為審計(jì)收費(fèi)LNFEE。交互項(xiàng)CROSSL×LOGEPU的系數(shù)在1%的水平上顯著為負(fù),從而證實(shí)了本文的猜想。由于面對風(fēng)險(xiǎn),交叉上市企業(yè)在各方面更加保守,也由于其受到更強(qiáng)監(jiān)督,所出具的財(cái)務(wù)報(bào)告更加謹(jǐn)慎,因此在降低了經(jīng)濟(jì)政策不確定對其的影響,審計(jì)費(fèi)用降低。

五、穩(wěn)健性檢驗(yàn)

由于交叉上市公司和非交叉上市公司可能存在系統(tǒng)系差異,為了排除模型可能存在的內(nèi)生性問題,本文采用傾向得分匹配(Propensity Score Matching)進(jìn)行穩(wěn)健性檢驗(yàn)。匹配后模型的回歸結(jié)果簡要報(bào)告在表5中,變量CROSSL在1%水平上顯著為正,進(jìn)一步支持了本文的研究結(jié)論。

六、研究結(jié)論

本文采用2007~2016年中國滬深A(yù)股上市公司數(shù)據(jù),基于經(jīng)濟(jì)政策不確定性視角,探究在A股、H股交叉上市對企業(yè)審計(jì)費(fèi)用的影響。研究結(jié)果表明,相比于非交叉上市企業(yè),在A股、H股交叉上市的企業(yè)審計(jì)費(fèi)用更高;進(jìn)一步探究在經(jīng)濟(jì)政策不確定情況下交叉上市對審計(jì)費(fèi)用的影響,發(fā)現(xiàn)宏觀經(jīng)濟(jì)不確定時(shí)將會(huì)減少交叉上市企業(yè)的審計(jì)費(fèi)用。本文拓展了企業(yè)交叉上市的經(jīng)濟(jì)后果以及審計(jì)收費(fèi)的影響因素等領(lǐng)域的相關(guān)研究。

首先,我國的交叉上市大多是由H股返回A股而形成的,與國外情況不同。而研究結(jié)果表明,我國交叉上市企業(yè)審計(jì)費(fèi)用較高,這在一定程度上保證了我國交叉上市公司的審計(jì)質(zhì)量。其次,本文將企業(yè)微觀因素與經(jīng)濟(jì)政策宏觀背景相結(jié)合,結(jié)果表明,盡管高的經(jīng)濟(jì)政策不確定性會(huì)增加企業(yè)所面臨的風(fēng)險(xiǎn),但是由于交叉上市公司本身較高質(zhì)量的財(cái)務(wù)報(bào)告以及面對風(fēng)險(xiǎn)時(shí)自身的保守行為,使得其審計(jì)費(fèi)用相較于非交叉上市企業(yè)而減少。從這一角度,本文強(qiáng)調(diào)了經(jīng)濟(jì)政策平穩(wěn)、一致、連貫的重要性,同時(shí)提醒相關(guān)政府部門關(guān)注經(jīng)濟(jì)政策不確定性對經(jīng)濟(jì)的影響,在制定政策時(shí)應(yīng)當(dāng)盡量穩(wěn)定市場對政策的預(yù)期,以減少其對經(jīng)濟(jì)的負(fù)面作用。

主要參考文獻(xiàn):

[1]Baker, Scott, Nicholas Bloom and Steven J. Davis, 2013. “Measuring Economic Policy Uncertainty,” www.PolicyUncertainty.com

[2]Bandyopadhyay S P, Kao J L. Market Structure and Audit Fees: A Local Analysis[J]. Contemporary Accounting Research, 2010, 21(3):529-562.

[3]Bauer R, Wojcik D, Clark G L. Corporate Governance and Cross-Listing: Evidence from European Companies[J]. Ssrn Electronic Journal, 2004:1-31.

[4]Beatty R P. The Economic Determinants of Auditor Compensation in the Initial Public Offerings Market[J]. Journal of Accounting Research, 1993, 31(2):294.

[5]Coffee J C . “The Future as History: Prospects for Global Convergence in Corporate Governance and its Implications”[J]. Social Science Electronic Publishing, 1999, 93(3):641-707.

[6]Coffee J C. Racing towards the Top : Te Impact of Cross-Listings and Stock Market Competition on International Corporate Governance[J]. Columbia Law Review, 2002, 102(7):1757-1831.

[7]Dan A. Simunic. The Pricing of Audit Services: Theory and Evidence[J]. Journal of Accounting Research, 1980, 18(1):161-190.

[8]Darius P Miller. The market reaction to international cross-listings: evidence from Depositary Receipts 1[J]. Journal of Financial Economics, 1999, 51(1):103-123.

[9]DeAngelo, L. E., 1981, Auditor independence, “l(fā)ow balling”, and disclosure regulation, Journal of Accounting and Economics, 3: 113-127.

[10]Doidge C, Karolyi G A, Stulz R M. Why are foreign firms listed in the U.S. worth more [J]. Journal of Financial Economics, 2004, 71(2):205-238.

[11]Firth M. The Provision of Non-audit Services and the Pricing of Audit Fees[J]. Journal of Business Finance & Accounting, 2010, 24(3):511-525.

[12]Hackenbrack K, Knechel W R. Resource Allocation Decisions in Audit Engagements[J]. Contemporary Accounting Research, 1997, 14(3):481-499.

[13]Huijgen C, Lubberink M. Earnings Conservatism, Litigation and Contracting: The Case of Cross-Listed Firms[J]. Journal of Business Finance & Accounting, 2005, 32(7-8):1275-1309.

[14]Joseph V. Carcello, Dana R. Hermanson, Terry L. Neal, et al. Board Characteristics and Audit Fees[J]. Contemporary Accounting Research, 2002, 19(3):365–384.

[15]Karim A K M W, Moizer P. Determinants of audit fees in Bangladesh[J]. International Journal of Accounting, 1996, 31(4):497-509.

[16]Ke B, Rui O, Yu W. Hong Kong stock listing and the sensitivity of managerial compensation to firm performance in state-controlled Chinese firms[J]. Review of Accounting Studies, 2012, 17(1):166-188.

[17]La Porta R L, Lopez-De-Silanes F, Shleifer A, et al. Investor protection and corporate governance [J]. Journal of Financial Economics, 2000, 58(1–2):3-27.

[18]Lang, Mark H, J. S. Raedy, and M. Yetman. “How Representative are Cross-Listed Firms An Analysis of Firm and Accounting Quality.”[J]Journal of Accounting Research, 2003, 41(2): 363-396.

[19]Lennox C. Do companies successfully engage in opinion-shopping Evidence from the UK[J]. Journal of Accounting & Economics, 2000, 29(3):321-337.

[20]Seetharaman A, Gul F A, Lynn S G. Litigation risk and audit fees: evidence from UK firms crosslisted on US markets[J]. Journal of Accounting & Economics, 2002, 33(1):91-115.

[21]Stice J D. Using Financial and Market Information to Identify Pre-Engagement Factors Associated with Lawsuits against Auditors[J]. Accounting Review, 1991, 66(3):516-533.

[22]Turpen R A. Differential Pricing on Auditors Initial Engagements: Further Evidence[J]. Auditing A Journal of Practice & Theory, 1990, 9(2).

[23]William A Reese Jr, Michael S Weisbach. Protection of minority shareholder interests, crosslistings in the United States, and subsequent equity offerings [J]. Journal of Financial Economics, 2002, 66(1):65-104.

[24]陳國進(jìn),王少謙.經(jīng)濟(jì)政策不確定性如何影響企業(yè)投資行為[J].財(cái)貿(mào)經(jīng)濟(jì),2016(05):5-21.

[25]程子健,張俊瑞.交叉上市、股權(quán)性質(zhì)與企業(yè)現(xiàn)金股利政策——基于傾向得分匹配法(PSM)的分析[J].會(huì)計(jì)研究,2015(7):34-41.

[26]董秀良,曹鳳岐.交叉上市、股價(jià)反應(yīng)與投資者預(yù)期——基于H股回歸A股的經(jīng)驗(yàn)研究[J].財(cái)貿(mào)經(jīng)濟(jì),2009(8):29-35.

[27]郝威亞,魏瑋,溫軍.經(jīng)濟(jì)政策不確定性如何影響企業(yè)創(chuàng)新 ——實(shí)物期權(quán)理論作用機(jī)制的視角[J].經(jīng)濟(jì)管理,2016,38(10):40-54.

[28]賈巧玉,周嘉南.交叉上市企業(yè)應(yīng)計(jì)盈余管理和真實(shí)盈余管理研究[J].管理科學(xué),2016,29(3):97-111.

[29]孔寧寧,閆希.交叉上市與公司成長——來自中國“A+H”股的經(jīng)驗(yàn)證據(jù)[J].金融研究,2009(07):134-145.

[30]李鳳羽,史永東.經(jīng)濟(jì)政策不確定性與企業(yè)現(xiàn)金持有策略——基于中國經(jīng)濟(jì)政策不確定指數(shù)的實(shí)證研究[J].管理科學(xué)學(xué)報(bào),2016,19(06):157-170.

[31]李鳳羽,楊墨竹.經(jīng)濟(jì)政策不確定性會(huì)抑制企業(yè)投資嗎 ——基于中國經(jīng)濟(jì)政策不確定指數(shù)的實(shí)證研究[J].金融研究,2015(04):115-129.

[32]饒品貴,岳衡,姜國華.經(jīng)濟(jì)政策不確定性與企業(yè)投資行為研究[J].世界經(jīng)濟(jì),2017,40(02):27-51.

[33]覃家琦,邵新建,肖立晟.交叉上市、增長機(jī)會(huì)與股利政策——基于政府干預(yù)假說的檢驗(yàn)[J].金融研究,2016(11):191-206.

[34]田高良, 張睿, 司毅,等. 交叉上市、雙重審計(jì)對境內(nèi)審計(jì)費(fèi)用和審計(jì)質(zhì)量的影響——基于我國A+H股的經(jīng)驗(yàn)證據(jù)[J]. 審計(jì)與經(jīng)濟(jì)研究, 2017, 32(3):24-34.

[35]王紅建,李青原,邢斐. 經(jīng)濟(jì)政策不確定性、現(xiàn)金持有水平及其市場價(jià)值[J]. 金融研究,2014,(09):53-68.

[36]肖珉,沈藝峰.跨地上市公司具有較低的權(quán)益資本成本嗎 ——基于“法與金融”的視角[J].金融研究,2008(10):93-103.

[37]張光利,錢先航,許進(jìn).經(jīng)濟(jì)政策不確定性能夠影響企業(yè)現(xiàn)金持有行為嗎 [J].管理評論,2017,29(09):15-27.

[38]張俊瑞,程子健,張健光.交叉上市對現(xiàn)金持有與現(xiàn)金持有價(jià)值的影響——來自我國上市公司的經(jīng)驗(yàn)證據(jù)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2011,33(11):108-115.

[39]周開國,周銘山.交叉上市能降低信息不對稱嗎 ——基于AH股的實(shí)證分析[J].證券市場導(dǎo)報(bào),2014(12):51-59.