風雨中的香港保險

2019-03-26 08:14:00韓璐

21世紀商業(yè)評論 2019年3期

韓璐

2018年12月12日,陳飛(化名)收到了來自英國保誠個人壽險行政部的回復函,告知他提交的危疾理賠事宜,經審核后,該保單為無效保單。這一結果,完全在陳飛意料之外。

2015年5月,陳飛通過太太的同事、一名兼職保險代理人(本職為某市大學教師),在香港投保了英國保誠“危疾終身保計劃(保額100000美元)-附加免費10年期危疾險(保額35000美元)”,保單自2015年8月27日生效,年繳保費4875美元,20年繳付。

在媒體和金融行業(yè)深耕多年的陳飛,對保險向來有研究,“當時覺得保誠的產品保障的病種多且涉及非常早期的癌癥,又考慮到美元處于強周期,覺得這份保單很合適。”

由于父母均因癌癥離世,陳飛每年都會進行體檢,2018年,陳飛檢查出胸部右中肺有毛玻璃結節(jié)(此前肺部檢查沒有任何問題),隨即于2018年9月10日做了右肺葉切除術,并化驗檢測為0期原位癌大小2mm。

出院后,陳飛整理了健康資料并與保誠交涉理賠事項。沒想到,保險公司竟回復,該情況不予以理賠。原因是,保險公司得知,陳飛在2012年8月10日進行的身體檢查中,顯示右外耳道栓塞、咽炎、雙眼弱視、輕度脂肪肝;于2014年8月31日的身體檢查中,顯示體重指數高于正常、痔瘡、鼻炎、肝血管瘤以及甲狀腺結節(jié)。由于以上資料均未有在此前簽署的人壽保險申請書中申報,因此拒賠且取消保單。

事實上,類似陳飛被拒賠的遭遇并不少見。不少為自己或家人購買了香港保險的內地客戶,因為重要事實披露不全,導致保險公司拒賠,隨后陷入了漫長的申訴與扯皮中。

有人因為在投保前5年內曾于醫(yī)院門診就診過眩暈、耳鳴、胸痛、皮疹、左肩胛骨痛、口腔潰瘍、毛囊炎等疾病,在確診冠狀動脈疾病時遭到拒賠。也有人因為投保多年后,確診肺癌申請理賠,卻因為投保3年前的連續(xù)3年有過靜脈注射案例未有告知,被保險公司拒賠。正所謂“理賠的理由只有一個,而拒賠的理由千萬個”。有用戶無奈評價,香港保險是個“打個點滴,就能拒賠的大坑”。

可這當中,是誤會還是保險公司或代理人欺騙?

“你無我有”

“周末我去香港買保險。”曾幾何時,這是內地中產之間最流行的問候語之一。

過去十年,內地客戶赴港購買保險,尤其以重疾險和儲蓄理財型保險為主的保險購買幾度井噴。2015年,陸續(xù)有內地理財機構、P2P公司、代理商以及香港保險公司在內地的合作機構,開始在內地銷售香港保險。

2007年至2016年間,內地訪客新造保單保費實現了從52.49億港元至726.88億港元的躍升,內地訪客新保單保費在香港保險業(yè)整體新保單保費中的占比,則從6.54%攀升至40.59%。根據香港保監(jiān)處數據顯示,2006年至2016年內地居民共計購買了1359.14億港元(約為1168.24億元人民幣)的香港保險。其中約96%是醫(yī)療或保障類型的保險產品,例如重疾、醫(yī)療、終身人壽、定期人壽及年金等。

香港保險相比內地保險,究竟區(qū)別在哪里?

1949年,中國人民保險成立,1979年內地保險業(yè)務才開始恢復,當時只有人保一家保險公司。直到1988年,平安保險正式創(chuàng)立,彼時已經是改革開放浪潮襲來近10年了。內地真正意義上的保險業(yè)發(fā)跡,至今也就40年光景。

相比之下,保險業(yè)在香港稱得上是最古老的商業(yè)行當之一。1841年,在鴉片戰(zhàn)爭的顛沛流離中,香港的第一家保險公司已經誕生。相比財產險業(yè)務,人壽保險發(fā)展滯后。即便如此,香港的第一張壽險保單在1898年就誕生了。

兩個市場之間橫亙著逾百年的時間差,意味著香港保險不論在產品成熟度與豐富性、法律以及監(jiān)管制度的完備上,均經歷了更長時間的磨練與考驗。加上在香港經營保險業(yè)務的多為大型跨國保險公司,整個產品設計模型以香港人均壽命以及患病概率計算(香港人均壽命85歲,國內人均壽命75歲,香港部分疾病患病幾率低于國內),因此保障更全面、低保費高收益、誠信度高、全球化資產配置等成為香港保險的優(yōu)勢所在。

“通常我們會向客戶介紹香港保險相比同類內地保險,基本做到了你無我有,你有我優(yōu)。”徐云是在內地從事香港保險代理的獨立代理人之一,她向記者展示了同為友邦公司旗下兩款產品的差異。

香港友邦旗下的“加裕智倍保”對標內地友邦的“全佑至珍”,同樣是200萬元人民幣等值的基本保額,35周歲男性(不吸煙)標準下,加裕智倍保的年繳保費為62400元,繳費期為18年,總繳保費為112萬元人民幣。全佑至珍的年繳保費為101600元,繳費期為19年,總繳保費為192萬元人民幣。

在價格差異之外,在保障范圍與除外事項、疾病范疇以及退保返還價值上均有差異。徐云解釋:“以身故理賠為例,加裕智倍保無論疾病、意外、自殺、恐怖襲擊導致的身故均可以出險,除了購買保險一年內的自殺不予以理賠外。全佑至珍則理賠疾病、意外和自殺導致的身故,包括犯罪、酒駕、無證駕駛、暴亂、軍事沖突、核輻射、毒品和2年內自殺均不予以理賠。”

徐云表示,在香港保險和內地保險的對比中,承保壽險的重疾險差異是最明顯的,近年來大部分她接觸或者成交保單的內地客戶中,均為30-35周歲左右中青年用戶,香港保險所擁有的各類差異化保障范圍,是他們最終選擇香港保險的關鍵原因。

“用戶會主動詢問保險條款之間的比對,也會有針對性地查看疾病承保范疇。”徐云介紹道,香港保險的疾病保障范圍、保障形式更多樣。“在重疾理賠上,香港保險承保內容的確更人性化、種類多,大部分香港保險能夠覆蓋的疾病數量達到上百種,內地普遍集中在50-80種左右,個別的現在也達到百種疾病。在理賠上,像加裕智倍保設置了癌癥復發(fā)可持續(xù)額外2次賠償,賠償金額可以達到保額80%,也就是說整個保險保障最高可以提供260%的保額保障,而且癌癥1期即可理賠。”

還有一些保險產品,則是在香港獨有的。比如近期保誠推出的癌癥痊愈保,為癌癥康復患者提供癌癥保障。“對于不同身體狀況的用戶,香港保險提供了一種可能性。簡單來說,就是用更少的錢,買更多的健康保障。”徐云直言,這對于客戶來說是優(yōu)勢,可對立面的保險公司會面臨更多的出保風險與未知情況,在保險中的逆向選擇可能性也會大大提高。從商業(yè)邏輯上,保險公司需要為自己設計足夠完備的理賠條款與投保原則。“在這個層面,客戶與保險公司方面存在的信息不對稱性非常嚴重。”

保障上的“你無我有,你有我優(yōu)”,在保險風控和合規(guī)條例的規(guī)定上,也完完全全沿襲了下來,這也成了后續(xù)大量拒賠糾紛的導火線。

理賠啞火

“香港保險真正在內地市場火爆,是踏準了中產崛起的周期,這些用戶比起曾經接觸的早期保險客戶,保障意識與風險意識都在增強,只是在投保這件事上,不具備專業(yè)的醫(yī)療和核保知識,的確容易踩坑。”一位國內保險公司合規(guī)部負責人告訴記者,“香港保險條款設計復雜,很少有客戶能仔細推敲,加上商業(yè)趨利導致香港保險代理人的野蠻式爆發(fā)增長,不專業(yè)、不夠了解香港保險的一批人兜售給了一批同樣不了解產品的客戶。”

實際上,關于香港保險,分紅部分的不確定性、內地就醫(yī)指定醫(yī)院數量少、類似甲狀腺疾病屬于輕疾(內地屬于重疾范圍)等產品細節(jié)上的差異,也逐步被認知到。可相比這些,最讓內地客戶頭疼的,還是關鍵的理賠出險環(huán)節(jié)的各種“意想不到”。

在陳飛之前,隨著購買周期的推演,香港保險的拒保情況已經陸續(xù)發(fā)生。最沸沸揚揚的是2018年4月在香港海港城的拉橫幅投訴事件。起因是一位內地客戶于2015年在香港一家保險公司為其孩子投保了一款重疾險與醫(yī)療險,2016年12月至2017年9月期間,孩子6次因病住院申請醫(yī)療保險理賠成功。2017年9月,孩子第7次住院期間被確診為白血病,向保險公司理賠時遭拒賠,并且要取消其小孩的醫(yī)療保單,理由是“曾經住院、投保時未如實告知項”。而住院的依據,則是孩子1歲時因急性上呼吸道感染、繼發(fā)性血小板減少導致的首次住院。

作為投保人,該客戶在收到保險公司拒賠結果后,分別向保險公司與理財顧問申訴,保險公司維持拒賠。該事件引起了保險圈尤其是內地保險行業(yè)的討論,也為那些有著香港保險理賠寬松誤解的客戶,敲響了警鐘。

在記者接觸的多位香港保險代理人口中,“嚴進寬出”是香港保險的優(yōu)勢。也就是說,購買保險的健康核保相對嚴格,而一旦核保通過,成為香港保險的投保和被保人,所能夠獲得的理賠服務就是便捷寬松的,“不會和你摳字眼,不會計較小錢”。幾乎所有購買過程中,這個觀點會被反復強調。

而現實的交易場景,大部分客戶在購買香港保險以及代理描述產品時,完全低估或者刻意隱瞞了香港保險的“嚴進”程度。

在香港,100萬港元以下的賠償糾紛可以向香港保險投訴局(The Insurance Compliants Bureau)進行申訴,而上述海港城事件的金額高于此,不在其裁決職責范圍內。另外,盡管投保人已經表明投保時由于自己正在服刑,有充分理由證明自己并不知曉孩子的第一次就診,所以不能作為未披露重要事實。

“可實際上,‘不知道和‘沒有這兩個答案間在法律意義上完全不同。”上述國內一家保險公司合規(guī)部門負責人表示,在香港保險的法律中,有多項保險條款看似不經意,實則與內地有明顯差異。保險公司對于是否曾有過就診經歷,可能選項中,只有是和否,但投保人的不知情、不清楚情況,需要與保險公司重新溝通交涉。這對投保人的法律層面與醫(yī)學層面的意識要求很高。

“買賣保險,不論內地還是香港,都要遵守最大誠信原則,就是說投保人在向保險公司投保時要充分披露有關于保險的所有重要事實,而不存在任何欺詐、隱瞞的行為。保險公司會根據投保人申報的所有重要事實,來決定是否接受(或以何種方式接受)投保人的申請。”

只是,由于兩地法系不同,部分規(guī)定之間的差異直接導致理賠結果的天壤之別。譬如,在內地保險法中講求有限告知,投保人只需要回答保險公司提出的問題即可。而香港保險則實行無限告知。不論保險公司在投保時是否詢問,客戶都需要主動告知,不然保險公司就有權拒賠。“這也是為什么遇到不了解、不知道的情況,依舊能夠拒賠的法律依據。”

此外,在內地的保險監(jiān)管下,有兩年后不可抗辯條款,簡化解釋就是,保險公司有兩年審查期。在上述海港城事件中,第一次醫(yī)療險理賠時,保險公司默認知曉所有事實,申請重疾險理賠時距離合同簽訂超過兩年,在內地保險法內,理論上需要給予賠償。但香港保險中沒有該項條例,提出拒賠也屬合法。

陳飛的案例也類似,距離保單生效已經4年,拒保理由中的各類問題均非刻意隱瞞。“投保時,我還問過是否需要體檢,是否需要提供以前的體檢報告,回復都是不需要,如實填寫表格即可。更何況所提及的既往病史,和肺部疾病沒有關系。”

“行業(yè)里會強調保險的購買,尤其是涉及醫(yī)療類的,不是買保障這么簡單,而是選擇一個結合了醫(yī)療和法律屬性的金融產品,是相對高門檻且有風險的。所有的拒賠都是依據合同約定和背后的法律依據的,這也是客戶為何會覺得事后抗辯非常困難,因為均事出有因。”在記者咨詢合規(guī)部人員的過程中,他坦言,“很多人申訴的依據是,不知情或者隱瞞的病史,與理賠時確診疾病無關,實際上,在我們看來,如果按照這樣的理解去進行裁定的話,有既往病史的都能帶病投保,保險就徹底成了投機行為,這也是為什么痔瘡、弱視、脂肪肝、甲狀腺結節(jié)等問題都會成為拒保理由。”

同時,他補充道,內地的保險法相對比較保護投保人利益,關于客戶未如實告知的事項和后續(xù)的發(fā)病理賠,在實際案例處理層面,各地法院的原則不盡相同。

“有的法院支持因果關系說,有的法院支持無因果關系說,都有相關判例。”他舉例說,譬如客戶沒有告知甲狀腺結節(jié),最后查出得了胃癌,在申請重疾險理賠時遭到保險公司拒賠,“上海法院的解釋一般是遵立法本意(與香港一樣),只要是足以影響保險公司承保或提高費率的事情,且是當時保險公司詢問的健康告知的內容(問了是否有甲狀腺結節(jié)),而你沒有告訴保險公司。不論得任何疾病,是否與甲狀腺結節(jié)有關系,保險公司都可以解約拒賠。但也有其他省市的法院認為,客戶沒告訴的東西跟最后的胃癌沒有因果關系(現有醫(yī)學理論和實踐不支持),還是傾向于賠償。這當中是有空間、有搖擺的。”

陳飛曾與代理人向保險公司進行交涉與申訴,保誠給出的意見是因為甲狀腺結節(jié)沒有如實報告,所以立即將保單作廢。

陳飛翻出保單,在“健康狀況——請回答下列有關健康狀況的問題”中,有一條寫著:與呼吸系統(tǒng)或內分泌系統(tǒng)有關的疾病,如哮喘、支氣管炎、肺氣腫、糖尿病或甲狀腺腫脹。

“填寫這張表格的時候,對甲狀腺腫脹是不理解的。投保(2015年)前,2011年深圳第六人民醫(yī)院、2012年北京大學深圳醫(yī)院、2014年深圳愛康國賓的體檢里,都明確寫著:甲狀腺無腫大。”而且該核保指引上明確寫著,甲狀腺結節(jié)(Thyroid Nodule)若是臨床診斷為良性甲狀腺結節(jié),暫時沒有手術需要的話可以排除甲狀腺疾病,進行承保。

實際上,這也是香港保險與內地保險承保中的不同之處。一般投保內地保險的客戶,如果仔細翻閱保險合同,在健康告知部分,會詳細說明各類問題、羅列具體病癥名稱,例如,是否每日吸煙支數x煙齡(年)>400?是否患有高血壓(收縮壓140mmHg以上或舒張壓90mmHg以上),是否有糖尿病、痛風、甲狀腺疾病等內分泌系統(tǒng)疾病、而在香港保險的健康告知中,常出現的字眼更為寬泛,比如是否有甲狀腺腫大問題?是否有任何血液疾病?是否有上述未提及的任何意外或者疾病?

不定性、不定量的描述或者差異化表述下,香港保險公司還會要求履行無限告知原則,所有既往異常均需要如實相告,例如:“過去五年內,您曾否遭遇意外或罹患疾病,而沒有在上述提及?”這對投保人來說,更增加了不確定性。

上述合規(guī)部負責人表示,文本上投保人難以辨析細節(jié),不少代理人也對這些細則了解甚少:“代理人為了簽單,的確會存在利用信息不對稱情況,未能告知客戶全部情況的例子,也有代理人因為自己不夠專業(yè),導致客戶在后續(xù)理賠過程中出現拒賠狀況。尤其一些在內地代理香港保險的代理人,告知并不清晰,加上流動性大,后續(xù)承保服務的時候,很容易出現問題。”

一位同時在香港與內地保險公司擔任過精算部門負責人的受訪者告訴記者:“很多人會因為投資回報、性價比高而前往香港購買保險,保險畢竟是一個長期產品,并不是今天買了明天能用的消費產品,考驗的是能提供服務的及時性與便利性。其實內地監(jiān)管環(huán)境比香港嚴很多,監(jiān)管很多時候也是站在客戶角度來判斷,尤其是理賠上,內地的訴訟,保險公司90%是輸的。”

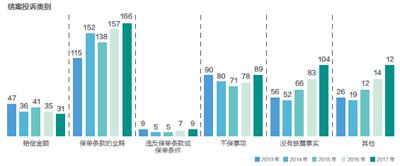

記者查閱了香港保險投訴局2017-2018年年報,在2017年總共處理的411件投訴案例類別中,住院/醫(yī)療以及人壽/危疾數量總和遠遠超過了其他諸如汽車、家居、火災、意外傷殘、旅游等。而在高達278例住院/醫(yī)療、人壽/危疾的投訴案件中,只有12例被判定保險公司需要重新履行賠償責任。

“很多報道或者申訴中,會避重就輕,不談法律,一味同情弱者,可保險的裁決并不是單一事件,客戶有客戶的立場,保險公司有保險公司的立場。我遇到過香港醫(yī)學定義上癌癥與內地醫(yī)學定義不同的案例裁決。”上述合規(guī)部人士介紹,除了理賠金額3000元以內的醫(yī)療險,屬于監(jiān)管規(guī)定里的小額賠償,是最爽快的賠付。其他疾病保險,每個保險公司都有成本權衡,最重要的考慮是有沒有充分證據拒保,如果證據不夠充足,那么相應而來的監(jiān)管成本(客戶投訴監(jiān)管)和聲譽風險成本(媒體曝光)孰輕孰重,保險公司會進行衡量。

“另外,一些中小公司的重疾單子會有一個保額設定,一旦理賠高于此,基本都會做分保處理,就是把保費分出給到再保險公司,一旦再保險公司發(fā)現理賠案例有疑點,只要可以拒賠的,一定會強硬要求拒賠,哪怕保險公司介入調查。”他強調,這并非“坑蒙拐騙”行為,“不論是購買內地保險還是香港保險,最重要的是分清楚理財目的還是保障目的,前者分紅收益是關注重點,而保障類的險種則不同。這中間有著醫(yī)學定義、法律條款、醫(yī)療服務范圍的各類差別。”

拆墻融通

隨著各類問題逐漸暴露,十年瘋漲之后,內地客戶購買香港保險的熱情在近兩年熄了火。2017年開始,香港保險市場迅速降溫。

香港保監(jiān)會發(fā)布的《2017年首三季香港保險業(yè)的市場表現》中,首次提及內地訪客投保的詳細情況。數據顯示,內地訪客新造保單保費由2016年第三、第四季度錄得的188.91億港元和237億港元,下降至2017年一、二、三季度的188.07億港元、116.12億港元、101.06億港元。

2017年全年由內地訪客帶來的新造保單保費為508億港元,相比2016年的726.88億港元,出現7年來首次大幅下滑。最新數據顯示,截至2018年上半年,由內地訪客帶來的新造保單保費為223億港元,同期下降了26.6%。

當然,其中有監(jiān)管政策收緊的原因。2016年,中國保監(jiān)會曾發(fā)布關于內地居民赴港購買保險的風險提示,從法律、匯率、收益、服務、文化等五個方面提示大家注意風險。同年10月,銀聯發(fā)布《境外保險類商戶受理境內銀聯卡合規(guī)指引》,規(guī)定境內居民在境外購買與意外、疾病等旅游消費相關的經常項目保險可以使用銀聯卡支付,最高限額5000美元。其他保險項目則嚴禁使用銀聯卡支付,這樣一來,買大額保單就變得不方便。

在支付之外,外匯管理局還規(guī)定,境外保險(除旅游意外險等少數情形外)相關資金均不能通過支票兌付、電匯等任何方式提現的情況。個人到境外購買人壽保險和投資返還分紅類保險,都歸屬于金融和資本交易。

外匯管理局的規(guī)定直接讓退保和理賠成為了一件麻煩事。大部分香港保險公司對客戶進行理賠或退保時,仍主要以支票的方式支付,可這類保險支票在內地的銀行無法辦理兌付,客戶通常都是到香港開立賬戶的銀行才能兌付。

不過,橫在兩地保險之間的“墻”正在被拆除。2017年,香港特區(qū)政府就保險互聯互通的可行性與內地保監(jiān)會交換了意見,希望能以粵港澳大灣區(qū)建設為重要契機,推動粵港澳保險合作穩(wěn)步發(fā)展。

2018年6月,香港保監(jiān)局主席鄭慕智透露,曾在同年5月份探訪中國銀保監(jiān)會、外匯管理局和國資委,主動向銀保監(jiān)會提出建議,容許香港保險公司在粵港澳大灣區(qū)內設立保險服務中心,提升香港保險公司在區(qū)內服務能力,方便內地客戶的續(xù)費、理賠,并且已得到積極響應。

2019年2月,中國保監(jiān)會副主席陳文輝在北京會見香港保險監(jiān)理處專員梁志仁,簽署了《中國保險監(jiān)督管理委員會和香港特別行政區(qū)政府保險業(yè)監(jiān)督關于開展償付能力監(jiān)管制度等效評估工作的框架協(xié)議》,標志著中國保監(jiān)會正式認可香港保險在內地的地位,亦開啟了香港保險在內地合規(guī)化經營的第一步。

徐云希望,互通腳步的加速能夠為香港保險正名,不論優(yōu)勢劣勢都能被切實了解:“過去的增長還是基于一些不理性與盲從。未來,隨著香港保險服務中心成立,甚至更理想的‘保險通出現,內地客戶對香港保險的了解會逐步加深,在選擇上會更加理性,對于購買后可能的風險也會有認知。”