納入預期的結構性減稅政策效果分析

2019-03-17 08:04:20龐念偉

金融發展研究 2019年1期

龐念偉

摘? ?要:本文構建一個納入完備摩擦的三部門動態隨機一般均衡模型,研究預期到和未預期到的減稅政策的效果及其差異。結果發現:一是減稅會刺激經濟增長,但不同減稅措施效果有差別,消費稅和勞動稅減免能夠帶動消費和就業,但會抑制投資;資本稅減免會帶動投資,但抑制就業和消費。二是預期到的和未預期到的減稅政策效果差異大。預期到的消費稅和勞動稅減免在政策實施前有緊縮效果,實施后有刺激效果;預期到的資本稅減免在政策實施前后均有刺激效果,并且作用要大于未預期到的減稅。基于上述結論,本文認為當前應綜合運用各項減稅措施,加大減稅降費力度,同時應加強預期引導,優化減稅政策效果。

關鍵詞:動態隨機一般均衡模型;政策預期;貝葉斯估計;減稅

中圖分類號:F830? ?文獻標識碼:A? 文章編號:1674-2265(2019)01-0037-08

DOI:10.19647/j.cnki.37-1462/f.2019.01.005

2008年國際金融危機以來,為防止經濟大幅波動,我國財政政策由穩健轉向積極,減稅降費力度不斷加大。特別是十八大以來,中央提出供給側結構性改革,稅收政策在優化經濟結構中的作用更加凸顯。2016年全面推開營改增;2017年針對小微和高科技企業簡并增值稅稅率,擴大免征額;2018年改革個人所得稅,降低商品進口關稅。據財政部統計,2016年、2017年、2018年全國實現減稅5736億、1萬億、1.3萬億。除上述政策外,2018年以來習近平總書記和李克強總理多次明確要求,在實施好已出臺措施的同時,再進一步加大減稅降費力度。財政部也表示正在抓緊研究更大規模的減稅降費措施,進一步降低企業成本,激發市場活力。

可見,減稅降費已成為當前積極財政政策的重要發力點。減稅將如何影響當前經濟?經濟主體對進一步減稅的預期會影響減稅政策效果嗎?本文構建一個包含家庭、廠商、政府三部門的動態隨機一般均衡模型(DSGE),納入較為完備的名義和實際摩擦,嘗試分析減稅政策對我國經濟的影響。余下部分安排如下:第一部分是文獻綜述,第二部分是理論模型,第三部分是模型的校準和估計,第四部分是政策分析,第五部分是結論和政策建議。

一、文獻綜述

學術界研究稅收政策的文獻非常多,相關研究主要沿著兩個方向開展:一是研究稅收對經濟增長的影響,如Talor(2000)、Blanchard和Perotti(2002)、Mattesini和Rossi(2012)等;二是研究不同稅收模式對經濟影響的差異,如Zubairy(2014)、Barbier等(2015)等。

在關于稅收政策的大量研究中,經濟主體的預期(或稱為“消息”沖擊)對稅收政策效果的影響是一個重要研究領域。財政政策從對公眾發布到最終執行往往有很長的時滯,經濟主體在預期到未來稅收政策將會變化后,會調整他們的行為,從而對經濟產生影響。這一影響不是由實現了的實際沖擊產生,而是通過改變經濟主體的預期并影響經濟主體的行為實現的(Leeper等,2012;吳化斌等,2011)。國外學者很早就認識到預期對經濟波動的重要作用,并將這一現象稱為“庇古周期”。

受建模技術的限制,關于預期對稅收政策效果影響的研究直到2000年后才開始大量涌現。House和Shaprio(2006)構建了一個包含資本調整成本的DSGE模型研究發現,預期到的減稅政策和未預期到的減稅政策在效果上有很大差異,對勞動收入減稅的預期會導致產出和就業下降;對資本收入減稅的預期會刺激廠商增加投資,擴大生產。Yang(2005)構建了一個包含資本稅和勞動稅的RBC模型,研究結論與House和Shaprio(2006)基本一致。Yang(2005)進一步指出,由于預期到但未實施的資本稅和勞動稅減免效果相反,因此以總量稅研究預期到但未實現的減稅政策時,會得到減稅預期不影響經濟的錯誤結論。Mertens和Ravn(2012)在DSGE模型中引入資本調整成本和更強的偏好結構,研究了美國稅收政策對國內經濟的影響,發現未被預期到的減稅政策會起到擴張效果,被預期到的減稅政策在實施前會起到緊縮效果,實施后會起到擴張效果,與House和Shapiro(2006)及Yang(2005)不同,他們研究發現,預期到的勞動稅減免和資本稅減免的效果差異不大。Leeper等(2012)運用美國市政債券和國債的信用利差識別出經濟主體對于減稅政策的預期,并將識別出的預期和DSGE模型結合,研究不同期限和精度的減稅預期對經濟影響的差異,發現不同的預期期限和精度下,政策預期對減稅的效果影響有很大差異。Sirbu(2017)構建了一個包含可分效用函數、資本利用率、投資調整成本的DSGE模型研究發現,對未來勞動稅減免的預期會增加當前消費、減少投資和就業,最終產出小幅增加;對未來資本稅減免的預期導致當前的消費、投資、就業、產出均有所增加。

國內方面,隨著新常態以來我國減稅政策的不斷深入,關于減稅政策影響的研究不斷涌現。一些學者運用DSGE方法研究我國減稅政策的效果,如卞志村和胡恒強(2016)、卞志村和楊源源(2016)、張巖(2017)等,也有一些學者運用傳統計量經濟學方法研究減稅政策的影響,如李戎等(2018)、申廣軍等(2018)。但關于政策預期對減稅效果影響的研究還處于起步階段,相關研究仍不多見。吳化斌等人(2011)在這方面做出了有益嘗試,他們構建了一個消息推動下的DSGE模型,對比分析預期到的財政政策和未預期到的財政政策對宏觀經濟的作用機制,發現預期稅率的下降會減少勞動供給,但會刺激投資,最終對總產出的影響是負向的。但他們的模型中采用的是總量稅,可能低估了預期的影響。

本文在既有研究的基礎上,構建一個包含家庭、廠商、政府三部門的DSGE模型,重點研究預期對稅收政策效果的影響。貢獻主要體現在兩方面:一是本文納入了相對完備的摩擦。Eichenbaum和Fisher(2004)、Bhattarai和Trzeciakiewicz(2017)研究發現,DSGE框架下名義和實際摩擦會對財政政策的最終效果產生很大影響,目前國內相關研究只是納入最基本的摩擦,如卞志村和胡恒強(2016)僅納入了價格黏性摩擦;卞志村和楊源源(2016)納入家庭部門異質性、價格黏性兩類摩擦。本文在上述研究的基礎上,在模型中納入消費習慣、家庭異質性、資本調整成本、資本利用率四項實際摩擦和價格黏性、工資黏性兩項名義摩擦。二是本文在吳化斌等(2011)研究的基礎上,將稅收進一步細分為勞動收入稅、資本收入稅、消費稅①三項,以便更細致地分析結構性減稅措施影響的差異。

二、理論模型

本文構建了一個包含家庭、廠商、政府三部門的新凱恩斯DSGE模型。代表性家庭包括李嘉圖家庭和非李嘉圖家庭兩類;代表性廠商包括中間產品生產商和最終產品生產商兩類;政府負責制定財政政策和貨幣政策。

(一)家庭部門

家庭部門分為李嘉圖家庭和非李嘉圖家庭兩大類。占比為[ω]的李嘉圖家庭通過選擇消費、勞動、投資和債券持有額以實現終生效用最大化;占比為[1-ω]的非李嘉圖家庭不參與投資和購買債券,收入來源為工資和轉移支付,每期收入全部用于消費。

代表性李嘉圖家庭的效用函數為:

三、參數校準和估計

本文采用校準和貝葉斯估計相結合的方法確定模型的參數值,模型中的時間單位為一個季度。家庭部門貼現率[β]、資本份額[α]、資本折舊率[δ]、中間商品的替代彈性[ε]、李嘉圖家庭的比例[ω]、每期產品價格不變的概率[θ]、每期工資不變的概率[θW]、外部消費習慣參數[?c]等八個參數用校準方法得到。由于跨期消費替代彈性的倒數[σ]和Frisch勞動供給彈性的倒數[η]對稅收政策效果有較大影響,本文采用貝葉斯估計的方法估計這兩個參數和其余參數。

(一)參數校準

對于代表性家庭的貼現率[β],根據王國靜和田國強(2014),將季度貼現率設定為0.98,等價于年平均名義利率8%。關于我國的資本份額[α],現有研究測算區間為[0.5,0.6],本文參考樊綱和王小魯(2000)的研究、王國靜和田國強(2014)的研究將其設定為0.5。參考陳昆亭和龔六堂(2006)、王文甫(2010)的研究,將年度折舊率設定為0.1,季度折舊率[δ]設定為0.025。對于中間商品替代彈性[ε],康立和龔六堂(2014)將其設定為11,Chang(2016)將其設定為10,本文將其設定為10。對于李嘉圖家庭的占比,卞志村(2016)根據我國基尼系數,將李嘉圖居民的比例設定為0.3;江春等(2018)根據我國城鎮人口的比重,將李嘉圖居民的比例設定為0.45,本文將我國李嘉圖居民的比例設為0.3。對于價格和工資保持不變的概率[θ]和[θW],參考康立和龔六堂(2014)的研究將其設定為0.8和0.75。對于外部消費習慣[?c],王國靜和田國強(2014)用貝葉斯估計的我國消費習慣參數為0.44,本文將其設定為0.44。對于穩態時消費稅、資本稅、勞動稅的稅負,呂冰洋和陳志剛(2015)采用Mendoza方法,結合中國統計數據和稅收制度特點,對中國三大稅基平均稅率進行了測算,本文參考該研究,分別將穩態時勞動稅、資本稅、消費稅的稅率設定為9.6%、29%、13.3%。關于政府債務余額占GDP比重,根據王國靜和田國強(2014)的研究將其設定為1.0299。對于轉移支付占GDP比重,參考卞志村和楊源源(2016)的研究將其設定為0.011。

(二)貝葉斯估計

對于資本利用率成本參數[ψ2]、資本調整成本參數[χ]以及財政和貨幣政策行為參數,由于目前國內缺乏一致結論,本文采用貝葉斯方法估計上述參數,參數先驗分布、先驗均值、標準差等參考Bhattarai和Trzeciakiewicz(2017)的研究。貝葉斯估計選取的觀測變量包括GDP、投資(城鎮固定資產投資)、消費(社會消費品零售總額)、稅收、利率(銀行間市場7天逆回購利率)、物價(GDP平減指數)。GDP、投資、消費、稅收四個變量均去除價格因素并進行季節調整,然后除以總人口轉變為人均值,最后取對數差分并去均值后用于參數估計。物價季節調整后進行去均值處理。利率將年化值除以4轉換為季度利率,然后進行去均值處理。表2列出了參數的先驗分布和后驗分布估計結果。

四、減稅政策的影響分析

(一)未預期到的減稅政策沖擊的影響

圖1給出1個標準差的未預期到的消費稅、資本稅、勞動稅減免的影響②。總的來看,減稅作為積極財政工具,可以刺激經濟增長。具體來看:

消費稅減免可以刺激消費、帶動就業,但會抑制投資,對經濟增長的短期刺激效果明顯,但持續性不強。其政策傳導路徑是:消費稅減免導致消費品含稅價格下降,收入效應使居民增加消費和閑暇,減少就業。但同時,減稅提高了閑暇對消費的相對價格,替代效應使家庭減少閑暇,增加消費。由于模型中的替代效應起主導作用,因此消費稅減免的最終效果是消費和就業增加。消費增加導致產出中用于投資的部分減少,同時就業增加會壓低工資,理性的廠商使用勞動代替資本,導致投資下降。在上述影響綜合作用下,消費稅減免導致產出增加。

勞動稅減免的效果和傳導機制與消費稅類似,同樣導致消費、就業增加,投資下降,產出增加,但政策效果總體弱于消費稅減免。其政策傳導路徑是:勞動稅減免導致居民收入增加,收入效應使居民增加消費和閑暇,減少就業。同時勞動稅減免提高閑暇與消費的相對價格,替代效應使居民增加消費,減少閑暇。由于模型中替代效應起主導作用,因此勞動稅減免的最終效果是增加消費和就業。就業增加會降低工資,廠商在生產中用勞動替代資本,導致投資下降。綜合上述影響,在勞動稅減免刺激下,產出小幅上升。

資本稅減免與消費稅和勞動稅減免的政策效果差異較大,資本稅減免會抑制消費、就業,帶動投資,最終刺激經濟增長。其政策傳導路徑是:資本稅減免導致家庭收入增加,收入效應使家庭增加消費和閑暇,減少就業。但資本稅減免導致投資收益提高,當前消費相對于未來消費的價格上升,跨期替代效應會使家庭部門減少當前消費,擴大當前投資。收入效應和替代效應綜合作用,導致消費減少,投資增加,就業減少。從產出看,資本稅減免在初期起到緊縮效果,2個季度后產出增加,且持續性較強,這主要是由于資本稅減免帶動投資增加導致資本存量增加。

對比上述三項減稅措施,減免消費稅對經濟增長的短期刺激效果最明顯,同時有助于穩定就業,但政策效果持續性差;減免資本稅對經濟的短期刺激效果不佳,會影響就業,但對經濟增長的中長期帶動作用較強。

(二)預期到的與未預期到的減稅效果差異分析

進一步對比預期到的和未預期到的減稅政策的效果差異。預期到的減稅政策是指,政府在0期出臺減稅措施或釋放減稅信號,但減稅措施直到t期才開始執行,1-t期間稅率未變,但經濟主體由于預期到未來的政策變化而改變行為。未預期到的減稅是指政府部門在0期直接出臺減稅措施,經濟主體在新的稅率下進行決策。本部分將釋放減稅信號至執行減稅措施之間的時滯(下文稱為政策時滯)設定為4個季度。

圖2給出預期到的和未預期到的消費稅減免的影響,兩者在政策效果上差異明顯。具體來看:一是預期到的消費稅減免在實施前會起到緊縮效果。家庭部門預期到4個季度后消費稅將下降,收入效應使居民增加當前消費和閑暇,減少就業。同時,消費稅減免提高了當前消費相對于未來消費的價格,跨期替代效應使家庭減少當前消費。收入效應和替代效應疊加,預期到的減稅政策在實施前抑制消費和就業。就業下降導致資本回報率下降,從而抑制投資。消費和投資下降導致GDP下降。二是預期到的減稅政策在實施后仍有擴張效果,但要弱于未預期到的情況。

圖3給出預期到的和未預期到的勞動稅減免的影響,其政策效果與消費稅減免相似。家庭部門在預期到未來勞動稅將下降后,收入效應使家庭增加當前閑暇,減少當前就業,就業減少導致資本回報率下降,進而導致投資下降。就業的減少和資本回報率下降導致居民收入下降,進而導致消費下降。消費和投資下降導致GDP下降。與消費稅減免相同,預期到的勞動稅減免在實施后也起到了擴張性效果。

圖4給出預期到的和未預期到的資本稅減免的影響,預期到的資本稅減免在實施前起到擴張性效果,政策實施后繼續發揮擴張作用。具體來看:一是預期到的資本稅減免在實施前起到擴張效果。企業主根據資本在整個使用周期的收益做出投資決策,由于資本使用周期要遠遠大于減稅政策的時滯,因此預期到的資本稅減免政策在實施前即起到激勵效果,刺激投資增長(House和Shapiro,2006)。同時,由于資本調整成本的存在,企業在預期未來資本稅下降后,若等到減稅政策執行后再擴大投資,將會面臨較大的資本調整成本,因此理性的企業家會提前投資以使資本調整成本最小化(Sirbu,2017)。二是預期到的資本減稅效果大于未預期到的減稅。House和Shapiro(2006)認為,預期到的減稅政策對當前存量資本仍征收較高稅賦,但對當前投資(即未來資本)征收較低稅賦,因此對投資的刺激效果更強。

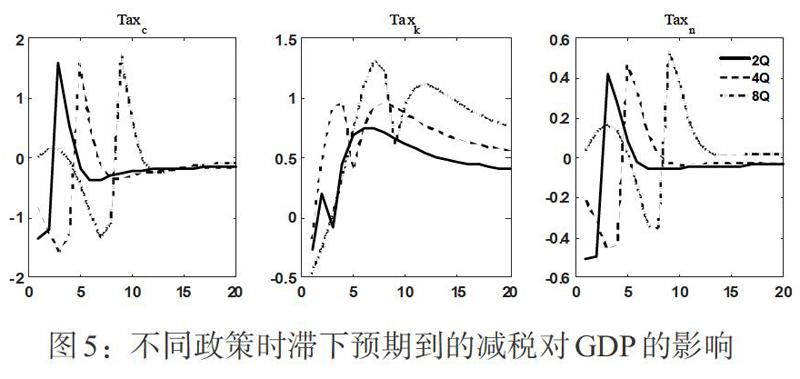

(三)政策時滯與政策效果

減稅政策從釋放信號到最終執行的時滯是否會影響政策效果?Yang(2005)分別將政策時滯設定為1季度和1年,發現兩者差異較大。為驗證本文結果的穩健性,本部分分別將政策時滯設定為2個季度、4個季度、8個季度(見圖5)。

對預期到的消費稅減免來說,不同政策時滯下的減稅措施效果差異不大,政策實施前導致GDP下降1.5%左右,實施后導致GDP增加1.5%左右。減稅政策在實施前2個季度消費與就業的跨期替代效應最顯著,預期到的減稅措施的緊縮效果最明顯。

對預期到的勞動稅減免來說,不同政策時滯下的效果與消費稅類似,但有一個明顯差別:隨著政策時滯延長,政策在實施前的緊縮效果減弱,實施后的擴張效果增強。

對預期到的資本稅減免來說,不同政策時滯下的效果與消費稅和勞動稅存在很大差異,政策時滯越長,預期到的資本稅減免政策的擴張效果越明顯。政策時滯為2個季度、4個季度、8個季度時,1個單位預期到的資本稅減免分別導致GDP最多增加0.7%、1%、1.3%。

五、結論與政策建議

本文構建了一個包含家庭、廠商、政府三部門的新凱恩斯動態隨機一般均衡模型,納入消費習慣、家庭異質性、資本調整成本、資本利用率、黏性價格、黏性工資六項摩擦,研究了預期到的減稅政策和未預期到的減稅政策的效果差異。結論如下:

一是減稅作為擴張性財政政策工具可以刺激經濟增長,但不同減稅政策效果差異較大。消費稅和勞動稅減免能帶動就業和消費,但會抑制投資,對經濟增長的短期刺激明顯,但中長期效果較弱;資本稅減免會抑制就業消費,但會帶動投資,對經濟增長的短期刺激效果不佳,但中長期帶動作用較強。二是預期到的和未預期到的減稅政策效果差異較大。預期到的消費稅和勞動稅減免在政策實施前會起到緊縮效果,政策實施后會起到刺激效果;預期到的資本稅減免在政策實施前后均有刺激效果,且作用要大于未預期到的減稅政策。三是政策時滯會影響最終政策實施時的效果。對消費稅和勞動稅來說,預期到的減稅政策在實施前2個季度緊縮作用最明顯;對資本稅來說,政策時滯越長,減稅政策對經濟增長的刺激效果越明顯。

當前我國正在深入推進減稅政策,經濟主體對減稅的預期不斷強化,上述結論具有重要的現實指導意義。根據上述結論,本文提出如下政策建議:一是加大減稅措施,根據不同減稅政策對投資、消費、就業影響的差異,綜合運用消費稅、勞動稅、資本稅減免三大類工具,實現投資、消費、就業及宏觀經濟的平穩增長。二是強化預期引導,對于消費稅和勞動稅減免,應以突然性的減稅措施為主,預防預期到的減稅措施的緊縮效應;對于資本稅減免,應加大政策宣傳,強化企業減稅預期,最大限度發揮減稅作用。

注:

①各項稅收的內涵參見呂冰洋和陳志剛(2015),為方便敘述,本文在下文中分別將勞動收入稅、資本收入稅簡稱為勞動稅和資本稅。

②由于篇幅有限,本文僅給出減稅政策沖擊對主要經濟變量的影響。

參考文獻:

[1]Barbier-Gauchard A.,Betti T.,Diana G. 2015.Spillover effects in a monetary union:Why fiscal policy instruments matter[R].Laboratoire de Recherche en GestionetEconomie (LaRGE),Université de Strasbourg.

[2]Blanchard O,Perotti R. 2002. An empirical characterization of the dynamic effects of changes in government spending and taxes on output[J].the Quarterly Journal of economics, 117(4).

[3]Bhattarai K,Trzeciakiewicz D. 2017.Macroeconomic impacts of fiscal policy shocks in the UK: A DSGE analysis[J]. Economic Modelling, (61).

[4]Barbier-Gauchard A,Betti T,Diana G. 2015. Spillover effects in a monetary union:Why fiscal policy instruments matter[R].Laboratoire de Recherche en Gestion et Economie (LaRGE),Université de Strasbourg,2015.

[5]Chang C,Liu Z,Spiegel M M,et al. 2018. Reserve requirements and optimal Chinese stabilization policy[C]. Federal Reserve Bank of San Francisco.

[6]Eichenbaum M,Fisher J. 2004. Fiscal Policy in the Aftermath of 9/11[R].National Bureau of Economic Research.

[7]House C L, Shapiro M D. 2006. Phased-in tax cuts and economic activity[J]. American Economic Review, 96(5).

[8]Leeper E M,Richter A W, Walker T B. 2012. Quantitative effects of fiscal foresight[J].American Economic Journal:Economic Policy,4(2).

[9]Mattesini F,Rossi L. 2012. Monetary policy and automatic stabilizers:the role of progressive taxation[J].Journal of Money,Credit and Banking, 44(5).

[10]Mertens K,Ravn M O. 2012. Empirical evidence on the aggregate effects of anticipated and unanticipated US tax policy shocks[J].American Economic Journal:Economic Policy,4(2).

[11]Sirbu A I. 2017. News about Taxes and Expectations-Driven Business Cycles[J].Macroeconomic Dynamics.

[12]Taylor J B. 2000. Reassessing discretionary fiscal policy[J]. Journal of economic Perspectives,14(3).

[13]Yang S C S.2005.Quantifying tax effects under policy foresight[J].Journal of Monetary Economics,52(8).

[14]Zubairy S. 2014. On fiscal multipliers: Estimates from a medium scale DSGE model[J].International Economic Review, 55(1).

[15]卞志村,胡恒強.結構性減稅, 財政支出擴張與中國經濟波動[J].金融評論,2016,(4).

[16]卞志村,楊源源.結構性財政調控與新常態下財政工具選擇[J].經濟研究,2016,(3).

[17]陳昆亭,龔六堂.粘滯價格模型以及對中國經濟的數值模擬[J].數量經濟技術經濟研究,2006,(8).

[18]樊綱,王小魯.中國經濟增長的可持續性——跨世紀的回顧與展望[M].經濟科學出版社,2000年.

[19]江春,向麗錦,肖祖沔.貨幣政策, 收入分配及經濟福利—基于DSGE模型的貝葉斯估計[J].財貿經濟,2018, 39(3).

[20]康立,龔六堂.金融摩擦, 銀行凈資產與國際經濟危機傳導——基于多部門 DSGE 模型分析[J]. 經濟研究, 2014,( 5).

[21]呂冰洋,陳志剛.中國省際資本, 勞動和消費平均稅率測算[J].財貿經濟,2015,(7).

[22]李戎,張凱強,呂冰洋.減稅的經濟增長效應研究[J].經濟評論,2018,(4).

[23]申廣軍,王榮,張延.結構性減稅與勞動收入份額——兼論增值稅轉型的分配效應[J]. 經濟科學, 2018,( 3).

[24]王文甫.價格粘性,流動性約束與中國財政政策的宏觀效應——動態新凱恩斯主義視角[J].管理世界,2010,(9).

[25]王國靜,田國強.金融沖擊和中國經濟波動[J].經濟研究,2014,49,(3).

[26]吳化斌,許志偉,胡永剛,鄢萍.消息沖擊下的財政政策及其宏觀影響[J].管理世界,2011,(9).

[27]張巖.新常態下我國結構性減稅和稅收工具的選擇——基于開放經濟DSGE模型的實證研究[J].現代財經:天津財經大學學報,2017,(7).

Analysis of the Effect of Structural Tax Reduction Policy When Incorporating Expectation

——Based on DSGE Model

Pang Nianwei

(PBC Jinan Branch,Shandong? ?Jinan? ?250021)

Abstract:This paper constructs a three-sector dynamic stochastic general equilibrium model with complete friction to study the effects and differences of anticipated and unanticipated tax reduction policies. The results show that:First,tax cuts will stimulate economic growth,but different tax cuts have different effects. Consumption tax and labor tax reduction can drive consumption and employment, but will curb investment;capital tax reduction will drive investment,but restrain employment and consumption. Second,the anticipated and unanticipated tax reduction policies have large differences. The expected consumption tax and labor tax reduction have a tightening effect before the implementation of the policy,and have a stimulating effect after implementation;the expected capital tax reduction has a stimulating effect before and after the implementation of the policy,and the effect is greater than the unexpected tax reduction. Based on the above conclusions,this paper believes that the current tax reduction measures should be comprehensively used to increase the tax reduction and fee reduction. At the same time,it is necessary to strengthen the expectation guidance and optimize the effect of the tax reduction policy.

Key Words:DSGE,policy expectation,Bayesian Estimate,tax cut